2007-2008年铜价格每月走势

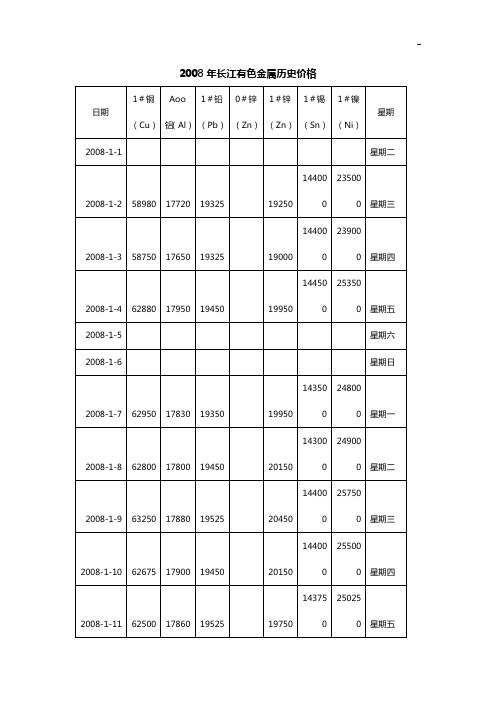

2008年长江有色金属历史价格

18620

19950

18750

18450

160250

242000

星期一

2008-4-29

65490

18510

19750

18650

18350

159000

240250

星期二

2008-4-30

65240

18430

19650

18400

18150

159000

238750

星期三

2008-5-1

星期四

2008-5-2

星期五

2008-5-3

星期六

2008-5-4

星期日

2008-5-5

64825

18400

19150

18180

17900

159000

238250

星期一

2008-5-6

64980

18380

18950

18250

17950

159000

237000

星期二

2008-5-7

64720

18460

18650

18350

18050

155250

240000

星期二

2008-4-16

64000

18680

20525

18300

155250

242500

星期三

2008-4-17

65010

18790

20575

18750

155750

245500

星期四

2008-4-18

64460

18620

20475

18850

18550

155750

有色金属行业专题研究:全球财政“大放水”背景下的有色金属投资机会

证券研究报告作者:行业评级:行业报告| 强于大市维持2020年09月09日(评级)分析师杨诚笑SAC 执业证书编号:S1110517020002分析师孙亮SAC 执业证书编号:S1110516110003行业专题研究摘要1. 08-12年全球货币宽松时有色金属表现2. 与08年对比,走到了哪一步?3. 黄金这边独好,铜的错配机会风险提示:美联储释放流动性不及预期;全球疫情再次爆发,疫苗不及预期;中美关系持续恶化风险。

08年金融危机前后的流动性释放08年金融危机前后,美国流动性释放前后经历4个阶段:1,07-08年降息2,2008年9月危机高潮-11月QE1前3,2008年11月-2013年12月四次QE4,2013年12月QE结束07-08年单纯降息阶段,铜金坚挺铅锌下跌美联储在危机出现后数次降息。

2007年在以北岩银行出现兑付危机为代表的金融危机开始发酵后,美联储连续10次降息,将联邦目标利率从5-5.25%降低至0-0.25%。

单纯降息阶段,金融属性强的品种表现较好。

美联储单纯降息阶段,金融属性强的金银价格略有上涨,铜价基本持平。

而金融属性较差的铅锌和镍价则延续了之前一路下跌的走势。

降息开始危机高潮2007/9/192008/9/3涨跌幅LME铜(美元/吨)75357309-3.0%LME铝(美元/吨)2413268511.3%LME铅(美元/吨)31801935-39.2%LME锌(美元/吨)27901750.5-37.3%LME镍(美元/吨)2847519455-31.7%COMEX黄金(美元/盎司)723.8808.211.7%COMEX银(美元/盎司)12.912.9470.36%资料来源:Wind,天风证券研究所08年9月危机高潮-11月QE1前:泥沙俱下黄金坚挺08年9月进入金融危机高潮:雷曼兄弟于2009年9月15日宣布申请破产保护成为金融危机最高潮的开始。

表示美股风险的VIX指数也在9月开始飙升,并在10月24日达到历史峰值89.53,一直到12月进入QE1后才逐步下降。

2008年期货暴跌事件

2008年期货暴跌事件7天赚1500万元——这听起来就像神话。

在2008年10月15日刚刚过去的一周,对于国内所有期货多单持有者来说就是一场“噩梦”,因为几乎所有品种都出现了连续跌停的局面,其中期货铜甚至出现了连续5个跌停,实属历史罕见。

商品期货市场的机构和游资多头也因此几乎全军覆没。

然而,在南京东华期货,一期民逆势做空200手铜,仅仅7个交易日暴赚1500万元,将神话故事变成现实。

噩梦般的一周上周是国庆长假后的第一周,受海外期货市场各大品种在金融危机面前继续深度下跌的影响,国内无论股市还是期市都难逃一劫,市场积累的风险开盘之后集中释放。

上周一开盘,期货市场除黄金外的18个品种几乎全线被封在跌停板上。

周二,毫无抵抗之力的多头眼睁睁地看着期铜、天胶、大豆1号、大豆2号、豆油、豆粕、棕榈油等7个品种再次封于跌停。

周三,期铜、天胶、大豆、豆油、豆粕部分合约连续第三天跌停,按照大商所规定,此时将对这些合约进行强平。

据相关权威统计,上周沪铜期货经历四天跌停和一天停牌,下跌了9350元,周跌幅高达17.77%,锌一周下跌2415元或16.96%,沪铝跌2130元或13.64%;能源、化工方面,沪燃油跌814元或19.01%,塑料跌2105元或18.15%,PTA跌1066元或14.63%,橡胶同样也是连续四个跌停,一周暴挫3710元或18.98%;农产品方面,大连大豆跌733元或18.12%,豆粕跌677元或19.75%,豆油跌1450元或17.55%,棕榈油跌1278元或19.51%,郑州白糖跌313元或10.02%,菜籽油跌1582元或18.61%。

即便价格受收储预期支撑的玉米、小麦和棉花三个品种,期间跌幅也分别有8.37%、4.34%和6.71%。

对于过去的一周,江苏弘业期货投资总监赵伟(赵伟博客,赵伟新闻,赵伟说吧)雄表示,商品市场的走弱大家都预料到了,但谁也没想到会出现如此大的跌幅。

短期来看,商品市场已经没有在遵循自身的基本面因素了,市场被恐慌的情绪包围。

上海交通大学金融工程学吴冲锋

• 我必须一提的是,那些指望着从本世纪的股市 中每年收益10%的人--2%的收益来自红利,从 价格变动上赢得另外8%--就是在不切实际的期 盼着道琼斯工业指数能在2100年达到2400万 点。如果你的股票经理人向你吹嘘着每年两位 数的股市收益率时,讲这个故事给他,一定让 他狼狈不堪。许多投资经理人和所谓的顾问, 显然是爱丽丝仙境中那个女王的直系后裔,吵 嚷着:"为什么,我有时会在早餐前同时想起 六件不可能的事情。"一定要对巧舌如簧的经 理人和顾问保持清醒,他们在往你手中塞满幻 想的同时,也往自己的钱包里塞满了咨询费。

• 期权平价定理,复合期权 • 二项定价模型、红利影响、套头定

价法、得尔塔对冲、期权价格的行 为。

105

第三部分(续)

• 波动率组合、套利组合、利率上限、 下限和领子期权

• 期权在风险管理中的运用—— 案例 分析

• 综合案例:企业外汇风险管理与增值

•

106

第四部分

• 学生作业交流与案例交流、讨论

几乎可以瞬时产生

供应量

需求量 功用

有限

短期内变化小 消费或生产

如果允许卖空,保证 金允许,供应量可以 达到很大

短期内可能变化大

投机或投资

112

2)需求易变性

个人信心、预期等存在巨大的不确定性, 影响 个人需求行为

对金融产品的需求脱离了人的基本需求,甚至与 基本需求无关

脱离基本需求的衍生品容易受个人信心和预期影 响,容易出现不稳定波动和突变。

125

很自然的,每个人都期盼着超越平凡,超越 平均收益。基金经理人以及擅长说谎的顾问 肯定也会不断地激励他们的客户们,给他们 灌输这个观念。但是基金经理们以及顾问们 给顾客带来的收入肯定是平均线之下的。 为什么?

2009年铜期货价格

2009年上半年铜价走势分析分析师:王宏川二零零九年一月二十一日目录一、全球铜供给情况二、全球铜消费情况三、2008年废铜商寒冷之秋四、政策面影响面面观五、今年上半年铜价展望一,全球铜供给情况1,2009 年上半年全球铜矿产量有望放缓随着铜价暴跌,消费不及,全球范围已有部分企业公布了减产计划,具体如下图所示。

计算可得目前全球铜矿减产量15 万吨。

虽然减产仅占全球总产量1%,但这代表了一种趋势。

除此之外,企业裁员,新项目暂停的公告时有公布,这些都让我们预计09年产量有可能会出现减少,至少增速会放缓。

全球铜矿减产情况图 (2007-2008)2,中国铜产量减少,部分企业减产中国铜产量在第一、二、三季度中基本保持平稳。

但第四季度中,铜价暴跌,市场悲观气氛较浓,需求大幅减少。

受此影响,铜矿、精炼铜、铜材同比均有明显降低。

国内铜冶炼企业纷纷传出减产消息。

其中,江铜对30 万吨/年的铜冶炼装置进行检修,预计检修结束后其精炼铜的产量将减少1.25 万吨左右。

其实江铜自10 月起,受原材料供应偏紧影响,精炼铜的产量已有下滑,月均减少1 万吨。

预计,江西铜业第四季度产量将大致减少4.25 万吨。

其他企业情况如图所示。

中国铜矿、精炼铜、铜材产量及同比变化图 (2007-2008)国内减产情况介绍图 (2008.10-2008.12)3,TC/RC价格持续走高TC/RC指将含铜量达20%—30%的精铜矿转化为精铜的总费用。

它具体反映出了铜精矿的供需情况。

一般而言,当铜矿砂供应短缺时,矿山在对冶炼厂商的谈判中占据主动,其支付的TC/RC 就会下降;反之,当铜矿砂供应充裕时,TC/RC 就会上涨。

换言之,TC/RC 与铜精矿的供应量具有正向关系。

08 年上半年,冶炼厂用铜量较大,相应TC/RC 下降,最低至20 美元/吨的位置。

后半年由于铜价暴跌,国内冶炼企业减产,对铜精矿需求减弱,国内铜精矿现货TC/RC 价格持续走高,第四季度中上涨60%以上,最高至80 美元/吨上方。

2007 年国内铜价宽幅振荡 货充价扬

2007年国内铜价宽幅振荡 货充价扬 2007年,中国宏观经济高速运行,推动国内铜市场快速发展。

国内铜消费继续升温,新增资源强劲增长,出口贸易呈现下降,市场供求关系宽松,压力增大。

受国际市场能源、原材料价格持续上涨及美国次级债、世界经济预期和国内宏观经济调控政策等诸多因素影响,市场价格呈现高位宽幅振荡。

从2007年国内市场铜价格走势来看,大体分为四个阶段(以长江现货交易价格为例):第一阶段:低迷(1-2月份)。

市场平稳,价格走弱,2月6日53380元/吨的价格为全年最低价;第二阶段:冲高(3-5月份)。

需求转旺,价格反弹。

4月18日价格冲高至全年最高点74200元/吨;第三阶段:盘整(6-10月)。

市场盘整,价格在67000元/吨左右振荡;第四阶段:下滑(11-12月)。

市场走软,价格急剧下滑。

尽管铜价剧烈振荡,一波三折,价差高达2万元,但总体市场价格仍在高位运行。

一、新增资源增势强劲,对外依存度提高根据国家统计局、海关数据测算,2007年,全国铜新增资源量为516.7 万吨,比去年同期增长32.82%, 2006年,新增资源为389.4万吨,与上一年度相比下降0.1个百分点。

可见,2007年新增资源是大幅提高,增长速度保持强劲势头。

铜资源强劲增长的主要因素来自两方面:一是国内产量的明显增加。

2007年全国铜产量344.1 万吨,比去年同期增长17.8 %。

而2006年全国铜产量为292.5万吨,增幅也为17.8%。

近两年保持了同等速度的增长。

从各月生产情况看,除前3个月产量低于去年同期以外,4-8月份呈现逐月上升趋势。

8-12月份单月产量均在30万吨以上。

二是境外进口大幅增长。

据海关统计,2007年,全国进口铜172.62万吨,与去年同期相比,增长幅度达72.1%。

2006年,全国进口铜96.93万吨。

比2005年下降了31.5%。

2007年进口铜是上半年高于下半年。

特别是前4个月,为弥补前期库存,大量进口。

2006年世界铜市场走势分析

中国铜表观消费量变化

6 5 M ton 4 3 2 1 0 2000-2010 1.93 2.11 3.11 2.54 3.54 3.71 4.05 4.43 4.8 5.2 5.6

20

70 60 50 40 30 20 10 0

世界主要国家采购经理指数

20 年5 04 月 20 年7 04 月 20 年9 04 月 年 2 0 1 1月 05 20 年1 05 月 20 年3 05 月 年 20 5月 05 20 年7 05 月 20 年 05 9月 年 11 月

国内外主要机构铜价预测 2007 2006 机构名称

Brook Hunt CRU BME BNP Paribas Standard Bank SG UBS Southern Peru Copper 中国五矿集团 3304 2445 3634 2850 3125 3500 3965 3304 3200 3194 2423 2092 3172 2350

值得注意的负面因素

铜价长时间保持高位已经使得一些铜的消费行 业使用替代产品,尤其是在铜管行业中,一些 建筑承包商开始使用塑料管来代替铜管,其价 格只有铜管的一半。 由于铜价处于历史高位,基金的回报率在下 降,风险则在增加中,因此应该考虑他们随时 改变自己的做法,进入市场做空以代替作多。

结论

2006年铜市场大部分时间仍会维持3600美元/ 吨以上高位,但二季度以后会出现大幅回调。 铜价已进入牛市的末端,但在转熊之前会有反 复。 2007年的铜价走势目前还不明朗,尤其是中国 限制新的冶炼项目的政策会起到多大作用值得 关注。

2006年世界铜市场走势分析

中国五矿集团信息中心 周枫

2005年铜市场让人吃惊

LME铜价创下有史以来新高,年平均现货价估 计为3650美元/吨,比2004年上涨27.36% LME铜价长期维持150美元/吨以上的现货溢 价 LME铜库存一度跌至3万吨以下 供过于求的局面没有如期出现

2008 商品期货市场 崩盘

与股票市场一起坠落的,还有商品市场。

延续了几年的金属大牛市在2007年底、2008年初的时候宣告终结,铜价从8800美元/吨狂跌至2800美元/吨附近;国际铝价从3300美元/吨滑落到1300美元/吨;锌、镍、锡等小金属品种也有类似的跌幅。

第二个破灭的神话是农产品。

2008年全球性通胀的主力之一就是农产品,在全球减产和美国生物能源等方面的刺激下,农产品价格曾经一路狂飙。

但在2008年,原本被市场广泛看多的国际农产品价格也大约跌去了一半。

最惊心动魄的是“商品之王”原油的崩盘。

2007年一季度,国际原油价格还停留在每桶60美元附近,而到了2008年年中的时候油价已经攀升到了每桶140美元以上。

由于原油既是主要能源也是重要的工业品原料,高企的原油价格曾经拖累得不少国家苦不堪言。

不过,三十年河东,三十年河西,金融危机的全线爆发捅破了原油的泡沫:泛滥的流动性一夜之间消失殆尽,全球经济的下滑也导致了原油需求的同步萎缩。

原油价格从每桶140美元以上的高位竟然掉落到了令人瞠目结舌的每桶40美元以下。

对于国内的投资者来说,商品市场的游戏规则决定了并不存在所有人都输钱的状况——只要你在下跌的时候做空,一样可以赚到丰厚的收益。

只是,那些做多的人亏损得更为严重,杠杆交易既可以放大收益也可以放大风险,要知道,在期货上面做错了方向可是会倾家荡产的。

2008年国庆之后的第一个交易周,对于国内所有期货品种的多单持有者来说就是一场历史罕见的噩梦:所有品种都出现了连续跌停的局面,期铜甚至出现了连续5个跌停,商品期货市场的机构和游资多头也因此几乎全军覆没。

当时,受海外期货市场各大品种在金融危机面前继续深度下跌的影响,国内无论股市还是期市都难逃一劫,市场积累的风险在开盘之后集中释放。

周一开盘,期货市场除黄金外的18个品种几乎全线被封在跌停板上。

周二,毫无抵抗之力的多头眼睁睁地看着期铜、天然橡胶、大豆1号、大豆2号、豆油、豆粕、棕榈油等7个品种再次封于跌停。

长江现货铜价格2000年-2008年数据

2005年1月31日32400850-105032400-3247032550-32620 2005年2月1日31400-32700700-98032400-3247032600-32700 2005年2月2日32060-32300400-60032000-3212032190-32300 2005年2月3日31160-313000-10031100-3120031130-31300 2005年2月4日30800-30900100-20030760-3082030850-30950 2005年2月16日31470-31720450-70031420-3152031670-31720 2005/2/1731460400-65031460-3152031610-31720 2005/2/1831850-320500-20031840-3195031980-32050 2005/2/2131700-318200-12031700-3180031790-31870 2005/2/2231760-31820贴水50-031760-3181031810-31850 2005/2/2331700-318000-5031700-3175031750-31800 2005/2/2431700-31750贴水10-升水3031670-3170031730-31750 2005/2/2531600-31800100-20031600-3175031750-31850 2005/2/2831960-321410贴水60-升水10031950-3199032040-32140 2005/3/131900-32080贴水30-升水15031890-3192032050-32140 2005/3/231750-3185080-15031740-3180031790-31850 2005/3/331910-32050贴50-升5031910-3200032000-32050 2005/3/431600-31700贴水50-升水5031600-3165031700 2005/3/731970-32040贴水50-031910-3199031960-32040 2005/3/831970-32090贴水70-升水5031960-3200032050-32090 2005/3/932200-32300贴100-032200-3228032300-32350 2005/3/1032220-32350贴水80-升水5032220-3227032330-32350 2005/3/1132300-3252080-30032300-3237032370-32520 2005/3/1432320-32560180-40032300-3240032340-32600 2005/3/1532700-32900贴水100-升水10032650-3280032850-32900 205/03/1632570-3272050-20032570-3272030720-32820 2005/3/1733000-33700500-110033000-3345033650-33700 2005/3/1833680-33980900-120033680-3378033900-33980 2005/3/2133800-341201000-130033800-3402034100-34220 2005/3/2233900-340501150-130033900-3395034000-34050 2005/3/2333950-341501200-140033950-3402034150-342202005/3/2433850-340501200-140033850-3390034000-34050 2005/3/25341001150-135034100-3420034250-34400 2005/3/2834400-345801100-125034400-3455034500-34650 2005/3/2934400-346501050-125034380-3455034580-34650 2005/3/3034100-34400880-110034100-3425034270-34400 2005/3/3134330-34550750-95034280-3440034380-34550 2005/4/134150-34300550-70034150-3420034250-34300 2005/4/434250-34630650-100034250-3438034360-34630 2005/4/534550-34750800-100034550-3463034650-34780 2005/4/634800-34900500-60034800-3485034880-34950 2005/4/735160-35300160-30035150-3520035300-35350 2005/4/835400-35700200-40035400-3565035600-35750 2005/4/1135800-36050200-45035800-3590036000-36050 2005/4/1236300-364000-6036150-3640036200-36440 2005/4/1335900-35970贴水50-035900-3592035930-35970 2005/4/1434570-347000-13034570-3460034680-34700 2005/4/1534900-35050贴水150-034900-3495034980-35050 2005/4/1834550-350001000-145034550-3480034980-35000 2005/4/1935200-354501300-150035150-3525035300-35450 2005/4/2035900-360001200-130035900-3600036000-36100 2005/4/2136540-367501200-140036540-3660036740-36800 2005/4/2236600-368501600-185036600-3665036800-36850 2005/4/2536400-366501800-205036400-3650036550-36650 2005/4/2636930-371001850-200036920-3700037060-37100 2005/4/2736850-371502000-225036850-3700037100-37150 2005/4/2837000-375002100-260036900-3700037150-37500 2005/4/2926620-370401800-220036600-3670036650-37150 2005/5/937280-375001800-200037280-3735037500-37600 2005/5/1037060-37460800-120037060-3718037300-37460 2005/5/1135700-360000-30035700-3605035900-36050 2005/5/1235250-356000-40035200-3530035350-35600 2005/5/1334200-344500-25034000-3420034200-34450 2005/5/1634400-34500贴水100-034400-3445034500-34550 2005/5/1733500-339001500-190033500-3360033800-33900 2005/5/1834100-305201900-230034100-3425034400-34550 2005/5/1934400-346001900-210034350-3445034550-34600 2005/5/2034300-345001800-200034250-3435034400-34500 2005-5-2334260-344501800-195034250-3430034350-34500 2005-5-2434300-346001750-200034300-3440034500-34600 2005-5-2534060-342501500-165034000-3410034150-34250 2005-5-2633900-341001200-140033800-3390034000-34100 2005-5-2733400-335001000-110033350-3340033450-33550 2005-5-3034000-343501500-180034000-3410034300-34350 2005-5-3133950-341001500-170033900-3395034050-34100 2005-6-133680-339501300-155033680-3380033880-34000 2005-6-234080-343001200-140034080-3410034250-34300 2005-6-334580-348501000-125034580-3465034680-348502005-6-635100-35250700-85035100-3515035200-35250 2005-6-734480-347000-20034430-3450034510-34700 2005-6-834100-343000-15034100-3420034250-34300 2005-6-933880-3396080-12033880-3398033920-34020 2005-6-1034340-34440100-20034340-3440034410-34450 2005-6-1334520-34600贴水80-034520-3455034560-34600 2005-6-1434120-3423080-2034100-3420034160-34250 2005-6-1533950-34180200-3033950-3410034180-34200 2005-6-1634000-34260350-60034000-3410034200-34260 2005-6-1734650-35000650-100034650-3475034850-35000 2005-6-2035500-35700150-35035500-3558035650-35750 2005-6-2135350-35620150-40035350-3540035500-35620 2005-6-2235280-3550050-25035250-3528035410-35500 2005-6-2334600-34800100-30034500-3460034600-34800 2005-6-2434800-35030250-45034800-3485034880-35030 2005-6-2735060-3535080-35035060-3510035230-35350 2005-6-2834750-350000-25034700-3480034830-35000 2005-6-2934250-34350贴水50-升水5034250-3430034340-34360 2005-6-3034490-34690150-5034490-3454034660-34690 2005-7-134350-34500100-25034350-3445034450-34550 2005-7-434060-34260150-32034060-3415034220-34300 2005-7-534400-34550贴水50-升水10034400-3445034500-34550 2005-7-634250-34350贴水100-034230-3430034300-34350 2005-7-734300-34400贴水150-贴水5034300-3435034400-34450 2005-7-834450-34550贴水70-升水3034450-3447034500-34550 2005-7-1134580-34700100-034560-3460034650-34700 2005-7-1234250-3435050-5034250-3433034350-34380 2005-7-1334090-34190贴水30-升水5034090-3414034150-34190 2005-7-1434160-3428020-10034160-3423034260-34300 2005-7-1534260-3450080-30034260-3430034430-34500 2005-7-1834310-34480160-30034310-3436034420-34480 2005-7-1934300-34390120-20034260-3432034330-34390 2005-7-2034200-3434050-15034100-3429034250-34340 2005-7-2134350-3445050-12034350-3440034400-34490 2005-7-2234480-34580130-20034450-3454034500-34640 2005-7-2535450-3555070-15035450-3547035480-35550 2005-7-2635500-35650贴水100-035450-3555035520-35650 2005-7-2735450-3558050-5035450-3550035500-35580 2005-7-2835650-35800贴水150-3035650-3570035750-35800 2005-7-2935450-35550100-3035450-3546035500-35560 2005-8-134540-35680贴水50-升水8035540-3555035620-35680 2005-8-235400-35550贴水20-升水10035400-3545035490-35550 2005-8-335280-35400贴水60-升水5035280-3530035340-35400 2005-8-435160-35250贴水100-贴水2035150-3520035200-35250 2005-8-534800-349000-803480034880-34900 2005-8-834520-346500-10034520-3458034600-34650 2005-8-934250-3435050-15034240-3428034300-343502005-8-1033950-3405050-15033950-3397034020-34050 2005-8-1134320-3445020-13034320-3437034380-34450 2005-8-1234380-344800-8034370-3440034430-34480 2005-8-1534780-3494050-15034770-3784034800-34940 2005-8-1635280-3538040-13035280-3530035330-35400 2005-8-1735700-358300-10035700-3575035780-35830 2005-8-1834970-350800-10034970-3499035050-35080 2005-8-1934950-350500-10034950-3499035030-35070 2005-8-2234950-351000-15034920-3498035020-35100 2005-8-2335300-354000-10035260-3530035340-35400 2005-8-2435220-3530030-3035220-3526035270-35300 2005-8-2534900-350000-10034900-3492035000-35050 2005-8-2635000-35140130-25034970-3505035070-35140 2005-8-2935350-355600-20035350-3540035500-35560 2005-8-3035250-3542050-20035200-3530035380-35420 2005-8-3135350-3555050-25035350-3541035500-35550 2005-9-135500-35620250-35035500-3555035550-35670 2005-9-235680-35800250-35035680-3575035730-35800 2005-9-536000-36150150-30036000-3605036070-36150 2005-9-635800-35900150-25035800-3583035850-35900 2005-9-735610-35710升水200-30035590-3561035670-35710 2005-9-835660-35820200-35035640-3569035740-35820 2005-9-935800-35930350-45035800-3583035860-35930 2005-9-1235650-35800250-35035650-3573035750-35800 2005-9-1335850-35960100-16035800-3590035850-35960 2005-9-1435640-3578020-13035640-3570035690-35780 2005-9-1535540-3570040-15035540-3560035620-35700 2005-9-1635400-35700450-70035400-3550035600-35800 2005-9-1935530-35750580-75035530-3560035650-35750 2005-9-2035900-36050300-40035900-3605025950-36050 2005-9-2136100-36250550-70036100-3617036200-36270 2005-9-2236850-36950500-60036800-3692036900-36970 2005-9-2337180-37350500-65037180-3725037280-37350 2005-9-2637150-37350550-75037150-3720037250-37350 2005-9-2737200-37350400-55037200-3723037280-37350 2005-9-2837170-37300470-60037100-3717037150-37350 2005-9-2936760-37000160-35036760-3685036850-37000 2005-9-3036800-37000300-50036720-3682036870-37030 2005-10-1037910-38060贴水50-升水10037910-3793038010-38060 2005-10-1138050-3820050-10038050-3807038150-38200 2005-10-1238050-3825060-10038050-3810038200-38250 2005-10-1337600-379000-30037590-3762037840-37900 2005-10-1437650-38080100-50037650-3771037900-38090 2005-10-1737900-3828050-30037900-3795038110-38280 2005-10-1838130-3840050-20038130-3818038280-38400 2005-10-1938200-38400100-30038200-3825038250-38400 2005-10-2038200-38400200-40038180-3822038310-384002005-10-2137950-38150400-65037950-3805038100-38150 2005-10-2438200-38400250-45038190-3825038340-38400 2005-10-2538000-38150300-45038000-3804038090-38150 2005-10-2638100-38230200-30038100-3815038200-38250 2005-10-2737800-38000320-50037800-3785037950-38020 2005-10-2837850-38100450-65037850-3795038000-38100 2005-10-3137800-38200600-100037800-3785038000-38200 2005-11-138000-38100600-70037950-3800038000-38100 2005-11-238000-38200500-65038000-3805038120-38200 2005-11-338000-38250450-70038000-3807038150-38250 2005-11-437940-38100560-71037910-3796038000-38100 2005-11-738100-38250600-70038100-3815038200-38250 2005-11-838100-38250600-75038100-3815038150-38250 2005-11-938200-38350700-85038200-3830038330-38350 2005-11-1038300-38480700-90038300-3835038450-38500 2005-11-1138850-38900450-50038850-3890038900-39000 2005-11-1439230-39400250-42039230-3928039350-39400 2005-11-1539220-39350贴水40-升水8039200-3925039300-39350 2005-11-1638900-39000900-100038300-3890038900-39000 2005-11-1738900-393001200-160038500-3900039050-39300 2005-11-1839100-393501570-182039100-3915039300-39350 2005-11-2139000-391501200-135038950-3900038950-39150 2005-11-2238550-388501000-130038500-3855038700-38850 2005-11-2337600-380001330-173037600-3790037800-38000 2005-11-2437500-384001150-205037500-3755038300-38400 2005-11-2538300-392001020-19203830038500-39200 2005-11-2837900-392001050-235037850-3790038550-39200 2005-11-2938000-39000850-185037900-3810038300-39000 2005-11-3038500-39000550-105038450-3850038900-39000 2005-12-138550-39200470-112038550-3860039200-394002005-12-1240100-40800贴水100-升水60040100-4015040300-40800 2005-12-1339950-404000-42039950-4005040400-40450 2005-12-1440450-4080080-28040450-4050040780-40800 2005-12-1540100-4060050-45040080-4010040450-40650 2005-12-1640300-40650100-45040300-4035040600-40700 2005-12-1940400-4070040-34040400-4050040700-40800 2005-12-2040400-40700150-45040400-4045040500-40700 2005-12-2140500-40750300-50040500-4055040700-40750 2005-12-2240600-40880100-38040600-4070040700-40900 2005-12-2340850-4110060-31040850-4095041000-41100 2005-12-2641800-42250贴水50-升水40041800-4195042000-422502005-12-2742330-4260050-20042330-4240042500-42600 2005-12-2842300-428000-50042300-4235042650-42800 2005-12-2942250-4300050-70042250-4230042500-43000 2005-12-302006-1-443000-44000350-137042800-4400043200-44000 2006-1-543750-44950500-170043700-4385044000-44950 2006-1-644000-44500500-100044000-4410044300-44500 2006-1-944800-45000550-75044800-4485045000-45500 2006-1-1046000-47000600-160046000-4610046300-47000 2006-1-1146000-47000600-160046000-4610046350-47250 2006-1-1245850-47200350-170045850-4595046200-47200 2006-1-1345950-46450300-80045850-4598046250-46450 2006-1-1645800-46200200-60045750-4585045950-46200 2006-1-1745850-46300300-75045850-4590046150-46400 2006-1-1845500-46000500-100045450-4560045900-46000 2006-1-1945280-45550380-65045280-4530045400-45600 2006-1-2045000-45200450-62044950-4500045100-45200 2006-1-2344850-45150200-45044800-4485044950-45100 2006-1-2444850-45050贴水50-升15044850-4488045000-45050 2006-1-2545100-45300贴200-贴5045100-4520045300-45350 2006-1-2646000-46450贴250-升20046000-4620046250-46450 2006-1-2746700-47750贴50-升100046700-4680047450-47750 2006-2-648800-49000260-46048750-4890049000-50000 2006-2-749900-502000-30049900-5000050200-50250 2006-2-848900-495000-60048900-4910049350-49500 2006-2-949000-491500-15048950-4900049130-49150 2006-2-1049200-494000-20049180-4920049300-49400 2006-2-1347680-4800080-40047680-4770047850-48000 2006-2-1447750-478500-10047700-4785047820-47850 2006-2-1547650-4790050-30047650-4770047800-47900 2006-2-1646700-46950200-45046700-4680046900-46950 2006-2-1716850-47000200-35046850-4690046950-47000 2006-2-2046700-4695080-33046650-4670046850-46950 2006-2-2147280-474000-15047250-4728047400-47450 2006-2-2247650-479000-25047630-4767047750-47900 2006-2-2347400-47550100-25047400-4745047550-47600 2006-2-2447000-47100200-30046950-4700047000-47100 2006-2-2746900-47000200-30046850-4690046950-47000 2006-2-2846200-46350300-45046150-4620046200-46350 2006-3-146600-4675050-20046600-4665046700-46750 2006-3-246750-4688070-20046730-4675046780-46880 2006-3-347720-47850贴50-升8047720-4778047770-47900 2006-3-647700-4780060-16047650-4770047720-47800 2006-3-747000-47150100-20047000-4705047080-47150 2006-3-846780-46850100-15046780-4685046850-46900 2006-3-947250-474000-20047240-4730047350-47400 2006-3-1047250-4735050-15047200-4725047280-473502006-3-1347000-47080贴水30-升水5047000-4703047030-47080 2006-3-1447150-47300贴水50-升水5047150-4720047250-47300 2006-3-1547250-47350贴水80-升水2047250-4728047300-47350 2006-3-1647050-47250300-50047050-4710047200-47250 2006-3-1747600-47800400-60047550-4760047700-47800 2006-3-2048900-49100贴水30-升水17048880-4893049000-49100 2006-3-2148800-49050贴水50-升水20048800-4885048920-49050 2006-3-2248650-48750贴水30-升水5048650-4868048700-48800 2006-3-2348550-48680贴水50-升水8048550-4858048600-48680 2006-3-2449370-49430贴水100-贴水5049340-4938049400-49430 2006-3-2749200-49360贴水100-升水60 49200-4925049300-49360 2006-3-2849250-49450贴水200-049250-4935049400-49450 2006-3-2948750-48900贴水100-048750-4880048830-48900 2006-3-3049050-49200贴水150-049050-4910049170-49200 2006-3-3150150-50500贴水150-升水20050150-5025050400-505000 2006-4-350250-50450贴水200-升水5050250-5030050450-50500 2006-4-451950-52150贴水250-贴水5051950-5200052050-52150 2006-4-551900-52100贴水200-051900-5195052050-52100 2006-4-652900-53100贴水300-贴水10052900-5300053000-53100。

2007年铜价格跌至5054美元

20 年 第 1 07 期

尽管氧化铝价格下跌并不代表原铝保持 同步走势, 但氧化铝利润向原铝转移 以及政府对 原铝 出 口的税率 抑制 政策 ,很可 能限制 了铝 价 的上 升 空间 。 氧化铝价格再次下调对市场影响有限,经过一轮恐慌性下跌后,市场将会企稳 出口关 税 的上 调虽然 会造 成铝 出 口不 畅 ,国内市场 的供应 将会 增 加 ,但 更多 的铝将 以铝 制 品 的形 式 出 口,国内铝 消费量反而会继续增加,这对国内铝价将形成有力支撑。

。

2 0 年铜价格跌至 55 美元 07 04 美林公司预测,由于 7 国集团和美 国房地产市场需求下降, 加之高铜价促使中国和其他 地 区铜矿产量呈现上升趋势 ,20 年期铜平均价格可能降低 3%左右,至 55 美元。 07 0 04 美林不同意对冲基金和机构投资者扩大商品交易将促使期铜价格上涨的观点, 相反 , 美 林认为铜 的疲软基本面将打消投资者兴趣, 迫使铜价更接近于生产成本, 而铝 已经呈现此种 趋势 。

美林估测铜 的生产现金成本在 375 , 美元A附近 ,低于 目 2 前铜的现金价格 。 若铜价下跌 3 %,将跌至 5 5 美元/ 0 ,4 0 t ,这足 以促使中国的消费商充实库存 。 20 年 5 06 月, 铜价 曾一度飙升至每吨 8 2 美元的历史高点, ,5 8 带动其它基金属价格各 自 达 到高位 。近两个月在区间整理, 以蓄势突破 目前 7 0 - , 0 L 的区间。 难 , 0 8 0 美 ̄/ 0 -0 , t 美林预测 2 0 07年铜产量将增长 5 %,而预计铜的需求量增长仅为 2 . 3 %,由此铜价将承 压 。预测 2 0 年铜产量将过剩 5 0 0t 0 8 07 0 , 0,2 0 年过剩 7 0 0t 0 9 O 5 , 0,2 0 年过剩 6 0 0t O 0, 0。 O 过剩的原因是铜矿企业对高铜价的强烈回映以及美国和欧洲铜消费量的下滑, 并称 “ 目 前有相当数量的扩产工程 ,这将推动 2 0 年铜产量增幅高达 5 % ” 07 . 3 。 与此 同时,消耗掉全球 5 %铜产量的美 国房地产行业可能持续低迷。鉴于 中国铜 出口量 的大部分去 向美 国, 美国房地产行业和其他行业 的疲软也将会对 中国铜的消费量产生一定影