浅谈金融投资收益与风险的数学模型

毕业论文 投资风险和收益数学模型之探析

本科毕业论文论文题目:投资风险和收益数学模型之探析目录摘要 (4)关键字:数学建模建模方法建模示例 (4)Abstract (5)一. 数学模型的基本概念和基本特点 (6)原型和模型 (6)1.2模型分类 (6)1.3与数学模型相关的技术 (6)二.投资风险和收益的建模过程 (7)2.1基本方法 (7)2.2 投资风险和收益模型 (7)问题提出 (7)模型假设 (7)符号设定 (8)模型建立 (9)模型求解 (10)模型分析: (11)2.3 总结 (11)三.结语 (12)参考文献 (13)摘要数学模型(Mathematical Model),是近些年发展起来的新学科,是数学理论与实际问题相结合的一门科学,并在现实生活当中具有很大的应用价值。

因此本文介绍了数学模型的基本概念和基本特点,并结合投资风险和收益模型着重介绍了建立数学模型的一般方法和过程,从而更为形象和全面地体现数学建模的一般过程及其魅力所在。

关键字:数学建模建模方法建模示例AbstractMathematical Model, which has developed in recent years, is a new subject that has combined math theory and practical problems of science, and thus in real life has a great value. Therefore, this paper introduces the basic concepts and fundamental characteristics of the mathematical model, and then uses a model for investment risk and benefit as a specific example to highlight the general methods and processes of the establishment a mathematical model, and thus vividly and fully reflects the general course and the charm of mathematical modeling。

Matlab金融投资收益与风险的数学模型

---------------------------------------------------------------范文最新推荐------------------------------------------------------ Matlab金融投资收益与风险的数学模型摘要:运用数理统计、运筹学等理论和方法及计算机数学实验技术建立了金融投资收益与风险的优化模型,并利用Maple、Matlab软件求得模型在不同条件下的最优解。

对于任意投资额均可用此模型求出获得最大期望收益时的资产搭配方案。

研究结果表明,在市场经济条件下,要想获得较高的期望收益,必须把资金投向儿种不同收益、不同风险的金融资产上而不能选择无风险的同期银行存款。

这将为投资者选择投资方案提供一定的理论依据和可行的投资决策方案。

4495关键词:金融投资;收益;风险;模型Financial investment returns and risks of the mathematical model1 / 9Abstract:Application of mathematical statistics, operational research and computer simulation to establish the profits and risks of financial investment optimization model, and the use of Maple software model is obtained under different conditions of the optimal solution. For any amount of investment the model can attain the maximum expected income assets collocation scheme. The results show that, under the condition of market economy, want to obtain higher expected returns, funds must be invested to infants with different benefits, different risk of financial assets and not without risk of bank deposits. This will provide investors investment options to provide certain theoretical basis and practical investment decision scheme.Key words: Financial;investment;Profit;Risk;Model目录1引言1---------------------------------------------------------------范文最新推荐------------------------------------------------------ 1.1课题的目的和意义11.2国内外研究现状与发展趋势2市场上有n中资产Si(i=l, 2,……,n)可以选择作为投资项目,现用数额为M的相当大的资金作一个时期的投资。

金融风险管理中的数学模型

金融风险管理中的数学模型随着金融市场的不断发展,金融风险管理变得越来越重要。

而在金融风险管理中运用数学模型,成为了一种常见的手段。

数学模型可以帮助分析金融风险,并制定相应的风险控制策略。

一、什么是金融风险?金融风险是指金融市场中的不确定因素,它可以影响金融机构、企业和个人的财务状况。

金融风险分为市场风险、信用风险、操作风险、流动性风险等。

其中市场风险又分为利率风险、股票风险、汇率风险、商品价格风险等。

二、数学模型在金融风险管理中的应用数学模型在金融风险管理中的应用广泛,主要是通过数学方法对市场、信用、操作、流动性等风险进行分析和预测,以制定相应的风险控制策略。

1.市场风险市场风险是金融市场中最主要的风险之一,也是最难以控制的风险之一。

针对市场风险,常用的数学模型有历史模拟法、蒙特卡罗方法、风险价值等。

其中历史模拟法是将历史数据作为输入,通过随机抽样的方式模拟市场波动和变化,以此预测未来市场的走势。

蒙特卡罗方法是通过对输入数据进行概率分布模拟,再通过概率分析,预测未来市场变化趋势。

风险价值模型是通过确定资产或投资组合在给定置信水平下的损失,预测市场风险的管理方案。

2.信用风险信用风险是指债券、贷款等金融工具可能存在的违约和违约风险。

针对信用风险,常用的数学模型有违约率模型、概率模型、评级模型等。

其中违约率模型是分析违约率对市场的影响程度。

概率模型是通过概率统计分析和交叉验证等手段,预测违约概率。

而评级模型是利用统计方法和评级历史数据,进行评级判断和违约概率预测。

3.操作风险操作风险是指金融机构或公司内部欺诈、错误、人为疏忽、技术故障等因素,引发的风险事件。

针对操作风险,常用的数学模型有事件树法、决策树法、回归分析等。

其中事件树法是对风险因素进行分析和评估,从而确定潜在的问题情景。

决策树法则是依据问题的决策过程和不同决策的结果,对风险事件进行分析、评估和决策。

而回归分析则是通过建立回归模型,确定各种因素对操作风险的影响程度,并进行预测。

数学建模—投资的收益和风险问题

数学建模—投资的收益和风险问题投资一直是人们追逐财富增值的方式之一。

然而,投资市场的不确定性和风险给人们带来了很大的挑战。

数学建模作为一种解决问题的工具,可以帮助我们分析和评估投资的收益和风险。

本文将从数学建模的角度探讨投资的收益和风险问题。

一、投资收益的数学建模投资收益是投资者最关心的问题之一,通过数学建模我们可以对投资收益进行评估和预测。

常用的数学模型之一是股票价格的随机过程模型,其中最经典的是布朗运动模型。

布朗运动模型假设股票价格的波动符合随机游走过程,即无论是股票的上涨还是下跌都服从正态分布。

在这个模型中,我们可以通过计算出股票价格的期望回报和标准差,来评估投资的收益和风险。

除了布朗运动模型,我们还可以利用时间序列分析来预测股票价格的变动趋势。

时间序列分析是一种利用历史数据来分析未来走势的方法,通过建立股票价格与时间的数学模型,可以得到股票价格的预测值。

然而,需要注意的是,时间序列分析并不能完全预测未来的变动,因为股票价格受到很多因素的影响,例如市场供求关系、公司业绩等。

二、投资风险的数学建模除了投资收益,投资风险也是投资者非常关注的问题。

投资风险是指投资在市场变动中可能遭受的损失和波动程度,通过数学建模我们可以对投资风险进行量化评估。

常用的风险评估方法之一是价值-at-风险(Value at Risk,VaR)模型。

VaR模型以一定的概率来评估投资可能遭受的最大损失。

该模型通过构建投资组合的收益分布函数,计算出投资组合在给定概率下可能遭受的最大损失。

VaR模型可以帮助投资者合理地控制风险,制定适当的投资策略。

除了VaR模型,我们还可以利用随机模拟方法来评估投资风险。

随机模拟方法通过生成一系列符合规定分布的随机数,来模拟投资组合的收益分布。

通过模拟大量的随机数,我们可以得到投资组合可能的收益和风险情况,进而评估投资的风险。

三、数学建模在投资决策中的应用数学建模在投资决策中有着广泛的应用。

数学与金融风险管理的数学模型

数学与金融风险管理的数学模型在当今复杂多变的金融世界中,风险管理已成为金融机构和投资者的核心关注点。

数学模型作为一种强大的工具,在金融风险管理中发挥着至关重要的作用。

它们帮助我们理解和量化金融市场中的不确定性,从而做出更明智的决策。

首先,让我们来谈谈什么是金融风险管理。

简单来说,金融风险管理就是识别、评估和应对金融活动中可能出现的不利情况,以保护投资者的资产和确保金融机构的稳健运营。

这些不利情况可能包括市场波动、信用违约、流动性危机等。

而数学模型则为我们提供了一种系统的方法来处理这些风险。

其中,最常见的数学模型之一是均值方差模型。

这个模型由哈里·马科维茨提出,它通过计算投资组合的预期收益(均值)和风险(方差)来帮助投资者找到最优的投资组合。

在这个模型中,投资者需要在预期收益和风险之间进行权衡。

如果投资者追求高收益,那么他们往往需要承担更高的风险;反之,如果他们更注重风险控制,那么可能会选择收益相对较低但更稳定的投资组合。

另一个重要的数学模型是资本资产定价模型(CAPM)。

CAPM 认为,一种资产的预期收益率取决于它的系统性风险(通常用贝塔系数来衡量)以及市场的平均收益率和无风险收益率。

这个模型为资产定价提供了一个简单而有效的框架,帮助投资者评估不同资产的价值和风险。

信用风险模型在金融风险管理中也占据着重要地位。

例如,基于违约概率的信用风险模型通过分析借款人的信用历史、财务状况等因素来预测他们违约的可能性。

这些模型可以帮助银行和其他金融机构决定是否发放贷款,以及确定合适的贷款利率和贷款额度。

除了上述模型,还有用于衡量市场风险的风险价值(VaR)模型。

VaR 表示在一定的置信水平下,投资组合在未来特定时间段内可能遭受的最大损失。

通过计算 VaR,金融机构可以了解其投资组合在极端市场情况下的潜在风险,并据此制定相应的风险管理策略。

然而,数学模型在金融风险管理中的应用并非一帆风顺。

模型往往基于一系列的假设和简化,而现实的金融市场是极其复杂和动态的。

数学建模:投资收益和风险的模型

投资收益和风险的模型摘要在现代商业、金融的投资中,任何理性的投资者总是希望收益能够取得最大化,但是他也面临着不确定性和不确定性所引致的风险。

而且,大的收益总是伴随着高的风险。

在有很多种资产可供选择,又有很多投资方案的情况下,投资越分散,总的风险就越小。

为了同时兼顾收益和风险,追求大的收益和小的风险构成一个两目标决策问题,依据决策者对收益和风险的理解和偏好将其转化为一个单目标最优化问题求解。

随着投资者对收益和风险的日益关注,如何选择较好的投资组合方案是提高投资效益的根本保证。

传统的投资组合遵循“不要将所有的鸡蛋放在一个蓝子里”的原则, 将投资分散化。

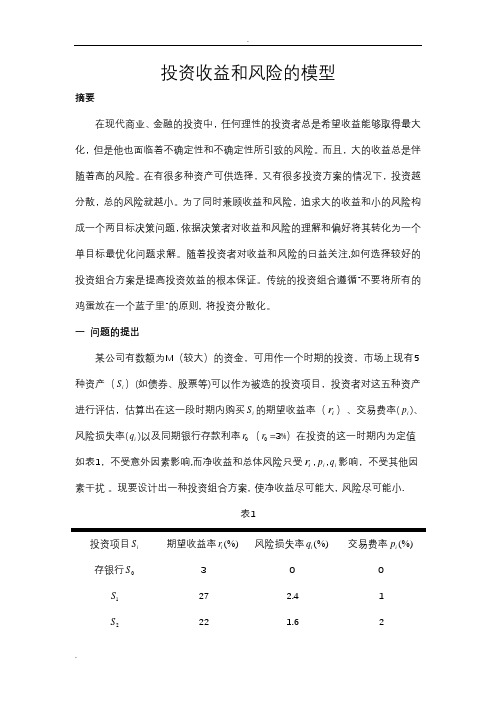

一 问题的提出某公司有数额为M (较大)的资金,可用作一个时期的投资,市场上现有5种资产(i S )(如债券、股票等)可以作为被选的投资项目,投资者对这五种资产进行评估,估算出在这一段时期内购买i S 的期望收益率(i r )、交易费率(i p )、风险损失率(i q )以及同期银行存款利率0r (0r =3%)在投资的这一时期内为定值如表1,不受意外因素影响,而净收益和总体风险只受i r ,i p ,i q 影响,不受其他因素干扰 。

现要设计出一种投资组合方案, 使净收益尽可能大, 风险尽可能小.表1投资项目i S 期望收益率(%)i r 风险损失率(%)i q交易费率(%)i p存银行0S3 0 0 1S 27 2.4 1 2S 22 1.6 2 3S 25 5.2 4.5 4S 23 2.2 6.5 5S211.52其中0,1,2,3,4,5.i =二 问题假设及符号说明2.1 问题假设(1)总体风险可用投资的这五种中最大的一个风险来度量;(2)在投资中,不考虑通货膨胀因素, 因此所给的i S 的期望收益率i r 为实际的平均收益率;(3)不考虑系统风险, 即整个资本市场整体性风险, 它依赖于整个经济的运行情况, 投资者无法分散这种风险, 而只考虑非系统风险, 即投资者通过投资种类的选择使风险有所分散;(4)不考虑投资者对于风险的心理承受能力。

金融风险分析的数学模型

金融风险分析的数学模型在金融领域,风险分析是一项至关重要的任务。

金融市场的波动性和不确定性使得投资者和机构必须对各种风险因素进行评估和管理。

为了更好地了解和应对金融风险,数学模型被广泛应用于金融风险分析。

数学模型在金融风险分析中扮演着重要的角色。

它们可以帮助我们量化和预测金融市场的各种风险,并为投资决策提供有力支持。

其中最常见的数学模型之一是随机过程模型。

随机过程模型能够描述金融市场中的价格和利率的演变,并从中提取出有用的信息。

在随机过程模型中,布朗运动是一个重要的工具。

布朗运动被认为是一种连续性随机过程,它在金融领域中被广泛应用。

布朗运动的一个核心假设是市场价格的变动是连续且满足正态分布的。

基于这个假设,我们可以使用数学方法进行金融市场的风险分析。

随机过程模型的另一个重要应用是期权定价。

期权是金融市场中的一种衍生品,它给予持有者在未来购买或出售某种资产的权利。

期权定价模型,如布莱克-斯科尔斯模型,基于随机过程模型,能够计算期权的公平价格。

这样的模型可以帮助投资者评估期权的价值,并为他们的决策提供指导。

除了随机过程模型外,金融风险分析还可以利用其他数学技术。

例如,时间序列分析方法可以用于预测金融市场未来的变动趋势。

时间序列分析将过去的价格和利率数据作为输入,并通过建立模型来预测未来的变化。

这样的分析可以帮助投资者制定更明智的投资策略。

另一个重要的数学模型是蒙特卡洛模拟。

蒙特卡洛模拟是一种基于概率统计的数值方法。

它通过生成大量的随机样本来模拟金融市场的未来走势,并对投资组合的风险做出评估。

蒙特卡洛模拟的一个优点是它可以考虑到多种不确定性因素,并给出一系列可能的结果。

除了这些模型,金融风险分析还可以利用数学中的优化方法。

优化方法可以帮助投资者在不同的风险和回报之间做出平衡,以达到最优的投资组合。

例如,马科维茨均值-方差模型通过优化权益资产和固定收益资产的投资比例,来实现最佳的风险和回报的平衡。

总之,金融风险分析的数学模型在金融领域发挥着重要的作用。

数学模型在金融风险评估中的应用

数学模型在金融风险评估中的应用金融市场的不确定性和复杂性一直是投资者和风险管理者面临的最大挑战之一。

为了更好地理解和评估金融风险,数学模型在金融领域的应用日益重要。

本文将探讨数学模型在金融风险评估中的应用,包括风险度量、投资组合优化和衍生品定价等方面。

一、风险度量风险度量是金融风险评估的首要任务之一。

数学模型可以通过建立风险度量模型来量化金融市场的风险水平。

常见的风险度量模型包括方差-协方差模型、风险价值模型和预期损失模型等。

方差-协方差模型是最常见的风险度量模型之一。

该模型基于统计学的概念,通过计算资产收益率的方差和协方差来评估风险水平。

方差-协方差模型的优点在于计算简单直观,但它也存在一些局限性,如假设资产收益率服从正态分布等。

风险价值模型是另一种常见的风险度量模型,它通过计算在给定置信水平下的最大可能损失来衡量风险。

风险价值模型的优点在于能够提供更加鲁棒的风险度量,但它也存在一些缺点,如对分布形态的敏感性等。

预期损失模型是一种综合考虑损失水平和概率分布的风险度量模型。

该模型通过计算在给定时间内的累计预期损失来评估风险水平。

预期损失模型的优点在于能够综合考虑不同风险水平下的损失,但它也需要对风险分布做出假设。

二、投资组合优化投资组合优化是金融风险管理的核心问题之一。

数学模型可以通过建立投资组合优化模型来帮助投资者在市场上选择最佳的投资组合。

投资组合优化模型主要考虑两个方面,即风险和收益。

马科维茨的均值-方差模型是最经典的投资组合优化模型之一。

该模型通过权衡投资组合的收益和风险来选择最优的投资组合。

马科维茨模型的优点在于能够提供清晰的优化框架,但它也存在一些限制,如对输入参数的敏感性等。

除了马科维茨模型,还有一些其他的投资组合优化模型,如马科维茨-特雷纳模型、Black-Litterman模型和风险平价模型等。

这些模型不仅考虑了均值和方差,还可以综合考虑其他因素,如流动性、限制条件等。

三、衍生品定价衍生品是金融市场上的重要工具,也是金融风险管理中的重要组成部分。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

根据上述的基础分析过程,我们不难得出,我们可以将金融资 产配置过程归纳为三个要素的共同作用,即金融资产的预期收益水 平(收益期望),金融资产的风险参数(预期收益波动率)和投资者为了 承担这一金融资产所具有的风险而享受的补偿水平(补偿函数)。三 者的共同作用构成了金融投资收益与风险的整体数学模型[4]。

从常识出发,我们可以粗略地认为,拥有绝对收益和极小化风 险的金融资产是不存在的,所以个体投资者必须采用复合资产配置 的方法努力实现自身的收益最大化。类似于“不把鸡蛋放到同一个

篮子里”,有经验的投资人会把资金同时投入到多个具有不同风险 和收益特征的金融资产中以构成多样化的投资组合。已有的研究已 经证明,复合投资组合相对于单一金融资产配置具有更好的效果, 证券投资组合模型具有更好的适应性和解决问题的能力,因此在实 际金融市场中使用证券投资组合模型比较明智,所以,我们基于金 融资产配置多样化的考虑来构建我们的模型。

金融数学领域具有一系列复杂而又精妙的研究,包括但不限于 主动投资组合管理,期权定价,二级市场交易策略与套利等等,各 自具有复杂的数学背景和研究范式。其中,金融投资收益与风险的 数学模型作为最重要的核心模型之一,得到了广泛关注。如何采用 量化的手段建立一个稳健的投资组合,是每一代投资者和研究人员 的共同心愿。本文着重针对这一问题,采用复合的研究方法,分析 介绍金融投资收益与风险的数学模型。

回溯到金融市场上的投资者行为,我们不难发现,一般的投资 者将获得更高的投资收益率看作是投资活动的主要目标,同时,他 们也采取各种方式努力规避投资活动中具有的风险。从常识出发, 我们不难得知,对于任意的大类金融资产而言,风险和收益是无法 分开的,只有相对强弱之分。所以,寻找一个数学模型将两者统合 起来,实现一个收益期望的最优化是一个相对于直接规避风险,显 而易见更加实际的模型。ቤተ መጻሕፍቲ ባይዱ下来的部分将以此为主要假设展开。

(二) 问题提出 带入具体参数对问题进行定义。首先,我们假定整体金融市场

中一共有 n 种金融资产,记为 Si ,针对金融资产 Si 分配的投资权

重为 xi ,购买资产 Si 的平均收益率为 ri ,风险暴露因子(风险损失

率)为 qi ,交易手续费率为 pi ,最高上限为 ui 。我们再假设银行

的存款利率为 ri = 5% ,当然,我们假定银行是不存在交易费用

一、概念背景

首先,从概念背景出发。在当下的市场经济体制下,金融资 产的定义中自发携带了收益性和风险性两类双重属性。简而言之, 当个体针对某个固定资产总额,采用投资金融产品的方式进行投资 时,有一定的几率获得可观收益,亦有一定几率面临损失风险。根 据现代投资学的理论框架,收益性一般通过收益率进行衡量,而风 险性这一难以通过直接的变量进行衡量的参数,采用实际收益率的 波动进行定义研究[3]。所以,现有的针对金融投资收益与风险的数 学模型主要是一个基于收益率和收益波动的复杂数学模型。

wiwj cov(ri , rj )

(1)

∑ E(rp ) = wiri

对其中的变量展开解释,组合收益为 rp ,第 i 和 j 种资产的收

MODERN BUSINESS 现代商业 99

Financial View | 金融视线

益分别为 ri 和 rj , wi 和 wj 分别代表第 i 和第 j 种资产的权重,

其二,投资组合的收益率是一个随机变量,我们假设用其具有

的数学期望收益作为收益因子的衡量,用标准差作为风险因子的衡

量

其三,投资组合中有多种具有不同风险因子的金融资产,我们

用最大的一个风险因子度量整个投资组合所具有的风险。

(四) Markowitz投资组合模型

为了更好的进行分析,首先引述经典的Markowitz投资组合模

关键词:金融数学;投资风险;数学模型 DOI:10.14097/ki.5392/2019.01.049

金融行业是一门具有重要意义的学科,自人类自发的开展经济 活动以来,就在整个人类社会中扮演着极为重要的角色。随着时代 的发展,金融服务的广度和深度都有着显著提升,在这一过程中, 为了实现更快、更准确、更稳健的投资活动,各类复杂而又不失精 妙的数学模型应运而生,发挥着重要作用,诸多具有优秀数学水平 的人才也纷纷进入金融市场参与资本运营,金融数学这一分支得到 了长足发展。

δ 2 (rp ) 为整个投资组合所具有的组合风险, cov(ri , rj ) 为协方

差。 求解Markowitz投资组合模型具有多种方法,学界针对这一种

金融视线 | Financial View

浅谈金融投资收益与风险的数学模型

傅浩哲 东营市第一中学 山东东营 257091

摘要:我国的国民经济在过去的很长一段时间内处于稳健增长的状态,这一过程离不开当今蓬勃的金融行 业。随着时代的发展,金融行业已经成为了一门结合数学、计算机、经济学的多重学科。本文基于这一理论基 础,选取金融投资收益与风险这一经典话题,从数学的角度对其所蕴含的数学模型展开分析,经历问题重述、模 型假设等过程,引述了经典的Markowitz投资组合模型以拓展后续的复杂模型,推导了一系列表达式。研究结果表 明,投资者在进行投资组合配置时,必须把资金分散到多种具有不同收益和风险的金融资产上。研究金融投资收 益与风险的数学模型对于制定合理的投资方案具有重要意义。

型。这一模型是金融数学领域中最经典的资产配置模型之一。

首先,对模型进行定义。定义市场中存在两种金融资产:风险

型和无风险型。对于一定的资产总额进行大类资产配置,要求投资

人合理分配两种金融资产的比率,在面临尽可能小的风险暴露的情

况下努力实现最大的预期收益率。

这一模型的公式列示如下

∑ ∑ min δ 2 (rp )=

的,更不存在风险暴露。模型建立的整体目标为实现净收益的最大

化和总体风险的最小化。基于以上问题,我们进行下面的过程。

(三)模型假设

类似于经典的Markowitz投资组合模型,我们可以针对现有的

模型提出如下几点辅助假设:

其一,不考虑金融资产配置过程中存在的双向市场摩擦(手续

费,管理费等),只考虑单向市场摩擦