银行存款审定表

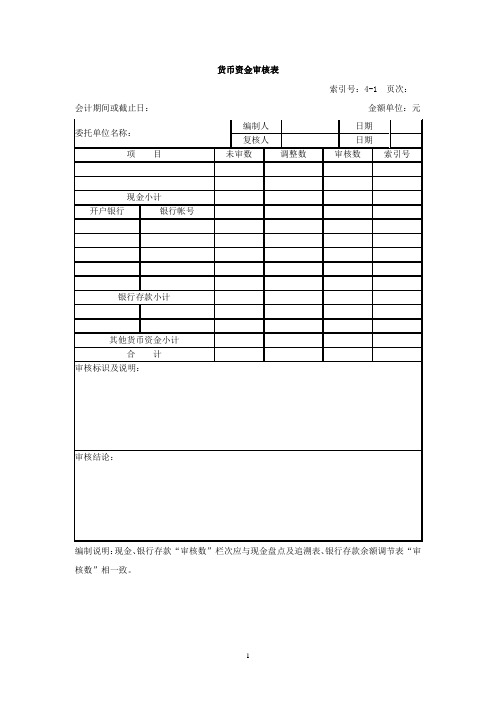

货币资金审核表

货币资金审核表索引号:4-1 页次:会计期间或截止日:金额单位:元编制说明:现金、银行存款“审核数”栏次应与现金盘点及追溯表、银行存款余额调节表“审核数”相一致。

银行存款帐户余额调节表索引号:4-1-1 页次:编制说明:1. 本表按银行帐号分别填列:2. 对于大额未达帐项应单独列示并重点说明,此表不够可另附。

存货审核表索引号:4-2 页次:会计期间或截止日:金额单位:元编制说明:有关存货审核工作底稿,如存货抽查表等附在本表后。

存货抽查表索引号:4-2-1 页次:会计期间或截止日:金额单位:元编制说明:对存货抽查比例和方法应在备注栏中说明。

4索引号:4-3 页次:会计期间或截止日:金额单位:元编制说明:1. 项目按短期投资明细帐目填列,如内容较多可分别开立审核底稿。

2. 项目栏中应逐项注明股票、债券购进单价,并在说明中标明市价,备注栏中注明股票号码。

索引号:4-4 页次:会计期间或截止日:金额单位:元编制说明:1. 有关长期投资审核程序的取证,均作为本底稿的补充。

2. 调整栏包括应用权益法调整的数。

应收款项( )审核表索引号:4-5 页次:会计期间或截止日:金额单位:元编制说明:1. 本表适用于应收帐款、预付帐款、应收票据、其他应收款等应收项目,审核时应按项目分别填列此表。

2. 应按明细帐户填列,备注栏填写主要业务内容或异常情况说明。

3. 调整栏包括调整和重分类,外币应收帐款应注明原币金额和折合汇率。

4. 收回的询证函附本表后。

待摊费用审核表索引号:4-6 页次:会计期间或截止日:金额单位:元编制说明:本年账载摊销额无调整时,审核数为年末余额数,本年帐载摊销额有调整时,审核数为本年应摊销额。

应付款项( )审核表索引号:4-7 页次:会计期间或截止日:金额单位:元编制说明:1.本表适用于应付帐款、应付票据、预收帐款、其他应付款等应付项目,审核时应按项目分别填列此表。

2.调整数包括调整和重分类。

3.备注栏填写主要业务内容或异常情况,外币应付款应注明原币金额及汇率。

现金银行存款查核表

入評估,並註明評估查核工作底稿之底稿索引。

註3:本檢查表各項目應以合併財務資料評估。

申請上櫃公司:○○公司主辦證券商:○○證券股份有限公司填表日:○○年○○月○○日入評估,並註明評估查核工作底稿之底稿索引。

附表一公司最近二年度及申請年度截至最近期止各季產品別合併營收及合併毛利分析附件一、有關該公司業績變化合理性、主要轉投資公司營運狀況及關係人間重大交易之評估XX公司(以下簡稱XX公司或該公司)主要從事…………………業務,其最近二年度及N年前 季(申請年度最近期合併財報)之合併財務報告業績變化情形如下表,有關該公司業績變化之合理性及主要轉投資公司營運狀況為何?經洽推薦證券商評估如后:資料來源:該公司各期間經會計師查核簽證或核閱之合併財務報告。

申請公司之資本結構屬簡單(複雜)資本結構者--(是否有發行可轉換公司債、認股權等具稀釋作用之潛在普通股者)之表達方式為:註1:係以當年度加權平均流通在外股數計算之(稀釋每股稅後純益)。

註2:係以N年前 季(申請年度最近期)為基準往前追溯調整之基本(稀釋)每股稅後純益。

註3:該公司集團架構於20xx年xx月xx日進行重組。

(若提供之合併營運概況為擬制性之財務數字,應於年度後面註明)若以我國財務會計準備編制之申請前一年度(N-1年)財務報告與採用國際財務報導準則編制之申請年度最近期(N年最近期)財務報告存有重大差異者,除上表外,應增列申請前一年度依採用國際財務報導準則編制之財務報告並評估與申請年度財務報告變動之情形:資料來源:該公司各期間採用國際財務報導準則編制之財務數字申請公司之資本結構屬簡單(複雜)資本結構者--(是否有發行可轉換公司債、認股權等具稀釋作用之潛在普通股者)之表達方式為:註1:係以當年度加權平均流通在外股數計算之(稀釋每股稅後純益淨利)。

註2:係以申請年度最近期財報為基準往前追溯調整之基本(稀釋)每股稅後淨利。

推薦證券商評估:該公司集團組織架構形成概述《如:○○Holding Limite d於2011 年11 月30 日設立於SAMOA,於2011 年12 月30 日發行50,000,仟股,與SC Holding Limited股東進行換股,併入SC Holding Limited及其直接或間接持股之附屬公司,包括Xx Investment Co., Ltd. (以下簡稱Xx US)、○○上海化工有限公司(以下簡稱○○上海)、XX Ind Co., Ltd.、XX America Corp. (以下簡稱XX America)及○○天津材料有限公司(以下簡稱○○天津)等》。

储蓄资金申请评审表官方版

XX公司储蓄资金申请评审表年月日姓名说明项次 1 2 3 4 5 6 7 8 9 10 11 12 13 14规章执行委员会审定核准分类20 10 10 10 5 5 5 5 5 5 5 5 5 5评审项目对公司有不忠行为倾向。

诽谤攻击上级或同事不守规章纪律,行为不检点。

工作不利或不能胜任工作。

凡事推诿作风,敷衍了事。

缺乏工作常识,不求进取。

做事须再三催促,且错误太多。

不能协调,有制造麻烦倾向。

喜贪图私利。

工作态度消极,既懒且惰工作时间常说笑、吃零食或睡觉。

曾迟到、旷职或请假。

服装仪容不合规定。

蓄存款额在当月工资额的百分之十以下。

组别评定总分人事资料储蓄记录储蓄日期申请月份参加评审人员肮脏意见(本栏不够用时另真一张本表)申请人自评部门主管人员评审企业管理使企业的运作效率大大增强;让企业有明确的发展方向;使每个员工都充分发挥他们的潜能;向顾客提供满意的产品和服务;树立企业形象。

管理就是效益。

企业管理能增强企业竞争力。

企业管理的意义:1,企业管理可以增强企业的运作效率;2,可以让企业有明确的发展方向;3,可以使每个员工都充分发挥他们的潜能;4,可以使企业财务清晰,资本结构合理,投融资恰当;5,可以向顾客提供满足的产品和服务;6,可以更好的树立企业形象,为社会多做实际贡献。

最终目的是提高企业的经济效益。

取得并审查银行存款余额调节表

6.检查会计报表的表达与披露

货币资金项目的金额与审定数是否一致,披露

是否恰当。

第四节 银行存款审计

一、审计目标

1.是否存在; 2.是否为被审计单位所拥有; 3.收支业务是否均已记录完毕、有无遗漏; 4. 余额是否正确;

5.披露是否恰当。

二、实质性测试

1.日记帐与总账的核对

2.分析性程序

(3)由现金出纳员根据现金日记帐加计累计数额,结出现 金节余额 (4)盘点现金实存数 (5)追溯计算至会计报表日的数额,并与资产负债表的 “货币资金”项目中的现金数额核对 (6)审查库存现金收支及留存的合法性 例:

例

在对G公司2005年度会计报表进行审计时,M注册会计师负 责审计货币资金项目。G公司在总部和营业部均设有出纳 部门。为顺利监盘库存现金,M注册会计师在监盘前一天 通知G公司会计主管人员做好监盘准备。考虑到出纳日常 工作安排,对总部和营业部库存现金的监盘时间分别定在 上午十点和下午三点。监盘时,出纳把现金放入保险柜, 并将已办妥现金收付手续的交易等入现金日记帐,结出现 金日记帐余额;然后,M注册会计师当场盘点现金,在与 现金日记帐核对后填写“库存现金盘点表”,并在签字后 形成审计工资底稿。 要求:请指出上述库存现金监盘工作中有哪些不当之处, 并提出改进建议。

第三节 库存现金审计

一、审计目标

1.是否存在,是否为被审计单位所拥有; 2.收支业务是否均已记录完毕、有无遗漏。 3. 余额是否正确; 4.反映是否恰当。

二、现金的实质性测试

1.日记帐与总账的核对

2.盘点库存现金

(1)规划现金盘点工作:方式、时间、范围、参加人员 (2)审阅现金日记帐,并与现金收付凭证核对

答案:

(1)乙注册会计师向开户银行函证,不仅可以查明P公 司银行存款、借款的存在,还可能发现企业未登记入账的 银行存款、借款。 (2)在询证函内指明回函请直接寄至乙注册会计师所在 会计师事务所,或在询证函内附上贴足邮票的以乙注册会 计师所在会计师事务所为回函地址的信封。乙注册会计师 直接收回开户银行询证函回函的目的是防止P公司截留或 更改回函。 (3)乙注册会计师应检查银行存款余额调节表中未达账 项的真实性,以及资产负债表日后的入账情况。 (4)乙注册会计师索取开户银行2000年1月1日的银行对 账单,可以证实列示在银行存款余额调节表上的在途存款 和未兑现支票的真实性。

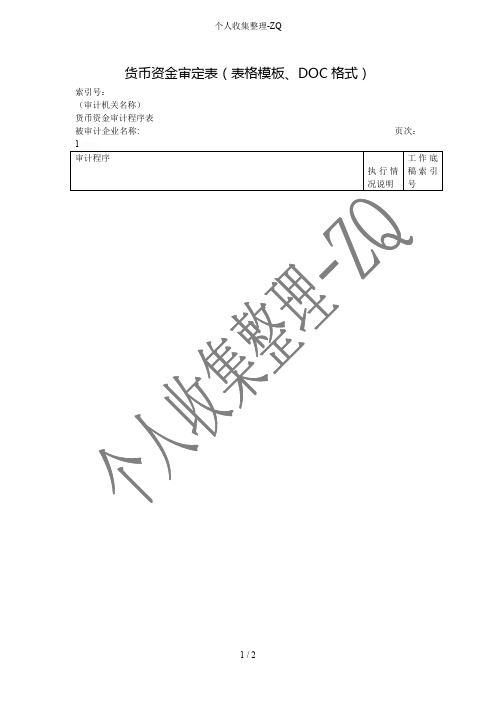

货币资金审定表(表格模板、DOC格式)

⑶审阅现金日记账地序时登记,检查有无故意颠倒日期记账,以掩盖某些问题地情况.

⑷核对记账凭证、原始凭证.

⑸鉴定原始凭证真伪.

⑹监督盘点或复核库存现金实存数并与现金日记账余额进行核对

①组织安排库存现金清点工作.营业前或营业终了后,要求出纳将现金全部存入保险柜暂作封存,突击进行盘点.

⑴审阅摘要栏与金额栏,检查银行存款收支业务是否合法.

⑵审阅对应科目栏,检查银行存款收付会计处理地正确性.

⑶审阅银行存款日记账地序时登记,检查有无故意颠倒日期记账,以掩盖某些问题地情况.

⑷核对记账凭证和原始凭证.

⑸鉴定原始凭证真伪.

⑹审查银行存款收支截止日期

①审阅支票收入与送存记录,检查年终前未送存银行地支票地收入记录日期.

4.其他货币资金审查

货币资金审定表(表格模板、DOC格式)

索引号:

(审计机关名称)

货币资金审计程序表

被审计企业名称:页次:1b5E2R.

审计程序

执行情况说明

工作底稿索引号

1.将货币资金明细账与总账、会计报表有关项目进行核对.

2.抽查现金日记账部、记账凭证及原始凭证

⑴审阅现金日记账和记账凭证摘要栏,检查现金收支业务是否合法.

②审阅期后银行存款对账单前两周地银行存款收入,检查有无将期后收入提前入账地情况.

③查阅结账日签发地最后一张支票地序号,检查在此序号之前地支票是否均已发出并入账,有无支票已发出而在结账日之后才入账地现象.

⑺审查银行存款余额.抽取部分银行账户地余额,将其与银行对账单进行核对,检查两者是否一致.

⑻向银行发询证函.

②现场监盘库存现金.在会计主管和审计人员在场地情况下,出纳清点现金并作记录;

库存现金审定表

查证核对项目

现金盘点记录

项目

行次

币别

币别

面额

币别

币别

张数

金额

张数

金额

一、盘点日帐面库存余额

1

100元

盘点日未记帐收入(张)余额

2

50元

盘点日未记帐收入(张)余额

3

10元

盘点日帐面应存余额

4=1+2+3

5元

二、盘点日库存实存金额

5

2元

白条抵库金额

6

1元

盘点日实存现金金额

7=5+6

5角

三、盘点日应存与实存的差额

8=4—7

2角

四、追溯至报表日帐面结存余额

1角

报表日至盘点日支出总额(含3行)

9

5分

报表日至盘点日收入总额(含2行)

10

2分

报表日应存金额

11=4+9-10

1分

报表日实存金额

12=7+9-10

实点合计

报表日应存与实存的差额

13

存放地点:

五、报表日帐面汇率

14

盘点日期:

六、报表日折合本位币金额

15=11*14

库存现金审定表

被审计单位名称__________________索引号___________页次_________

审计项目名称_________________编制___________日期_________

会计期间或截止日_________________复核___________日期_________

盘点人:

出纳人员:

会计主管:

审计结论:

一、本审计底稿应与计算有关库存现金产生损益的工作底稿相互、项目按明细科目填列

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行存款审定表

被审计单位名称:武汉梦芯科技有限公司索引号:1-000-3页次:

审计项目名称 : 货币资金执行人:日期:

会计报表截止日 : 2015年12月31日复核人:日期:

说明:1.银行存款应是企业存入银行的各种存款,含定期存款。

2.银行存款如是人民币直接记入记账本位币栏;如是外币应在原币金额前表明外币符号;

3.调节相符打“√”;调节后不相符打“×”,并作说明;

4.核对账面余额与银行对账单余额,并将银行存款对账单及余额调节表或询证函附后;

5.银行存款余额调节表可由企业编制,但应对未达账项的内容及期后企业入账、银行收支情况予以审核,如有跨期收支事项,应作适当调整。

第1页,共1页eCPA审计底稿软件打印。