杜邦分析法教案

财务报表分析讲义-第三节杜邦分析法

第三节杜邦分析法大纲要求:理解:杜邦分析法的含义与分析思路应用:杜邦分析法的应用具体内容:一、杜邦分析法的含义:杜邦分析法是利用相关财务比率的内在联系构建一个综合的指标体系,来考察企业整体财务状况和经营成果的一种分析方法。

这种方法由美国杜邦(Dupont)公司在20世纪20年代率先采用,故称杜邦分析法。

二、杜邦分析法的基本原理杜邦财务分析的核心指标是权益收益率,也就是净资产收益率,权益净利率用公式表示为:决定权益净利率的因素有三个方面:销售净利率、总资产周转率和权益乘数。

其中销售净利率和总资产周转率还可以进一步分解:首先,净利率的分解:净利润=销售收入-全部成本+其他利润-所得税全部成本=制造成本+管理费用+营业费用+财务费用其次,总资产周转率的分解:总资产=流动资产+长期资产【例题·多选】下列各项中,与净资产收益率密切相关的有()。

A.销售净利率B.总资产周转率C.总资产增长率D.权益乘数E.资本保值增值率答案:ABD解析:决定权益净利率的因素有三个方面:销售净利率、总资产周转率和权益乘数。

【例题·单选】净资产收益率=()×资产周转率×权益乘数A.资产净利率B.销售毛利率C.销售净利率D.成本利润率答案:C【例题·单选】在下列关于资产负债率、权益乘数和产权比率之间关系的表达式中,正确的是().A.资产负债率+权益乘数=产权比率B.资产负债率-权益乘数=产权比率C.资产负债率×权益乘数=产权比率D.资产负债率÷权益乘数=产权比率答案:C三、杜邦分析法的分析步骤(一)净资产收益率净资产收益率是一个综合性很强的指标,它是杜邦分析体系的源头和核心。

净资产收益率反映了企业股东投入资金的收益高低,而增加股东财富是企业管理的重要目标之一。

因此,不论是企业的股东还是管理者都会十分关注这一指标。

净资产收益率的高低取决于企业的总资产收益率和平均权益乘数,而总资产收益率又取决于销售净利率和总资产周转率。

财务分析之杜邦分析法培训课件bslb

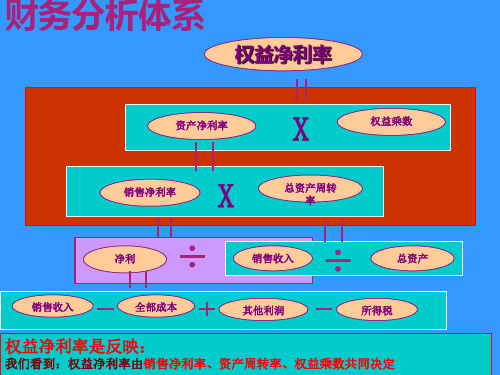

权益净利率

资产净利率

X

权益乘数

销售净利率

X

总资产周转 率

净利

÷

÷ 销售收入

总资产

销售收入

全部成本

其他利润

所得税

权益净利率是反映:

我们看到:权益净利率由销售净利率、资产周转率、权益乘数共同决定

影响因素

?

销售净利率

资产周转率

权益乘数

赢利能力 资产管理 负债比率

找到了影响因素,我们就层层深入去寻找末端的根源。

÷ 销售收入

应收帐款

+

项目 本期 上期 增幅

销售收入

分析:

应收帐款

应收帐款周转率

深入寻找影响效益的根源---资产周转

资产周转率

2.流动资产

2.2应收帐款

表??:应收帐款分析表

项目

销售收入

本期

上期

分公司

经销商

结论十三:

应收帐款

本期

上期

周转率

本期

上期

流动资产周转率与两个因素密切相关:

应收周转率 存货周转率

深入寻找影响效益的根源---资产周转

资产周转率

2.流动资产

存货周转率

2.2存货周转率

÷ 销售收入

存货

+

项目 本期 上期 增幅

销售收入

分析:

存货

应收帐款周转率

深入寻找影响效益的根源---资产周转

资产周转率

表??:存货分析表

2.流动资产

2.3存货

项目

原材料 半成品 产成品

收入

本期

上期

结论十四:

存货

本期

项目

金额

杜邦分析法教案

章节名称:8.2 杜邦分析体系1学时50分钟一、教学目的及要求:掌握杜邦分析体系的分析方法二、教学重点及难点杜邦分析体系的分析思路以及其在实际中的应用三、教学手段发挥多媒体教学的优势,以醒目的图表和言简意赅的文字让学生建立起杜邦分析体系的基本理论;以形象的动画,吸引学生对该理论的关注;以小组讨论的形式研讨杜邦分析体系在实际中的应用。

四、教学方法本节以讲授为主,通过提问、类比和对重点问题的详细分析,引导学生思路,建立起比较扎实的理论基础;通过案例分析比较B公司两年净资产收益率,发现其中差异以及造成差异之原因,从而能够为企业下一步的经营管理提出建议。

五、作业课堂讨论题: B公司2005年和2006年的净资产收益率存在差异是怎样造成的?2007年该企业的管理重点应是什么?课下作业:书后习题以及做综合分析习题,查找任意一家传媒上市公司两年年报数据,做出其2007年和2008年杜邦分析体系,借以了解企业经营管理中的问题。

六、参考资料[1] 张新民,钱爱民.企业财务报表分析. 北京:北京大学出版社,2008.[2] 郑亚光.企业财务报表分析. 成都:西南财经大学出版社,2008.[3] 王萍.财务报表分析. 北京:清华大学出版社,2008.[4] 王淑萍.财务报告分析. 北京:清华大学出版社,2007.[5] 黄士忠.财务报表分析:理论、框架、方法与案例. 北京:中国财经出版社,2007.[6](美)希金斯著,沈艺峰等译.财务管理分析. 北京:北京大学出版社,2009七、教学内容与教学设计18.2杜邦分析体系及发展8.2.1杜邦分析体系简介杜邦分析体系由美国杜邦公司率先采用的一种分析方法。

它是利用各种财务比率指标之间的内在联系,对企业财务状况和经济效益进行综合评价。

8.2.2杜邦分析体系的形成背景开场白1128.2.3指标分解原理资产负债率)(=平均净资产总资产权益乘数=权益乘数总资产周转率利率净资产收益率=销售净平均净资产总资产总资产销售收入销售收入净利=平均净资产净利净资产收益率=-÷⨯⨯⨯⨯11温故和引言复习销售净利率、资产周转率以及资产负债率的计算公式,算公式,财务分析中的作用等。

财务分析之杜邦分析法(PPT43页)

影

2.4货币资金

响 效

表??:货币资金明细表

益

的

根

源

---

资 产 周 •结论十二: 转

•

深

资产周转率

入

寻 找

2.流动资产

影

2.5预付帐款

响 效

表??:预付帐款分析表

益

的

根

源

---

资 产 周 •结论十六: 转

•

深

资产周转率

入

寻 找

2.流动资产

影

2.6其他应收款

响 效

表??:其他应收款分析表

益

的

根

源

2.流动资产

影

2.2应收帐款

响 效

表??:应收帐款分析表

益

的

根

源

---

资 产 周 •结论十三: 转

•

深 入 寻 找 影 响 效 •存货周转率 益 的 根 源

---

资

产 周

•分析:

转

资产周转率

2.流动资产

2.2存货周转率

•÷ •销售收入

•存货

流

•

动

应资

率

收 周

转

产 周 转 率

•+ 与 两 个

•

存

因 素

• 无形 资产

转 •货 币

资 金

• 应收 帐款

•存 货

•预 付

帐 款

• 其他 应收

款

•

深

资产周转率

入

寻 找

1.资产总额

影

1.1资产构成分析

响 效

•资产构成图

益

的 根

•存货

•其他应收款

杜邦分析方法PPT教学课件

2020/12/10

9

PPT教学课件

谢谢观看

Thank You For Watching

2020/12/10

10

• 权益乘数主要受资产负债率指标的影响。

2020/12/10

7

杜邦分析法的作用:

1. 能够通过对指标的层次分解,解释 财务指标变动的原因,为财务预算的 编制和预算指标的分解提供了基本思 路,为财务分析和财务控制提供了依 据;

2. 揭示指标变动的原因和趋势,为采 取措施指明方向。

2020/12/10

净利润 销售收入 销售收入平均资产总额

销售净利总 率资产周转次数

2020/12/10

6

杜邦体系中各指标之前的关系

• 净资产收益率是一个综合性最强的财务比 率,是杜邦体系的核心。

• 销售净利率反映了企业净利润与销售收入 的关系,它的高低取决于销售收入与成本 总额的高低。

• 影响总资产周转率的一个重要因素是资产 总额。

第四节 财务综合分析

一.财务综合分析的概述 二.财务综合分析的方法

(杜邦分析方法)

2020/12/10

1

一、财务综合分析概述

• 定义:就是将企业营运能力、偿债能力和 盈利能力等方面的分析纳入到一个有机的 分析系统之中,全面的对企业财务状况, 经营状况进行解剖和分析,从而对企业经 济效益做出较为准确的评价与判断。

8

杜邦分析法的优缺点

• 优点:杜邦分析法不仅可以揭示出企业各 项财务指标间的结构关系,查明各项主要 指标变动的影响因素,而且为决策者优化 经营理财状况,提高企业经营效益提供资 料。

• 缺点:杜邦分析法只是一种分解财务比率 的方法,而不是另外建立的财务指标,只 能说其“诊断病因,”不能“治疗病情”。

杜邦分析法及案例教学文案

杜邦分析法及案例杜邦分析法杜邦分析法(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。

具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。

其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

由于这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

1特点杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。

2应用采用这一方法,可使财务比率分析的层次更清晰、条理更突出,为报杜邦分析法表分析者全面仔细地了解企业的经营和盈利状况提供方便。

杜邦分析法有助于企业管理层更加清晰地看到权益基本收益率的决定因素,以及销售净利润与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。

3基本思路杜邦分析法的的基本思路1、权益净利率,也称权益报酬率,是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。

总资产周转率是反映总资产的周转速度。

对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。

销售净利率反映销售收入的收益水平。

扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。

资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

杜邦分析法课件教材课程

案例分析

项目 净资产 权益 年度 收益率 乘数

资产 总资产 销售净 负债率 净利率 利率

项目

总资产 周转率

2005 10.95% 3.0456 67.17% 3.59%

2.68% 1.34

2006 15.21% 2.8764 65.23% 5.29%

2.31% 2.29

2005

净资产收益率 = 总资产净利率 ×

杜邦财务分析体系的应用

便于企业管理层了解企业财务状况的全貌以及各项 分析指标间的结构关系,根据该体系各指标变动原 因的深入追查,可以了解企业经营管理问题,从而 有助于决策者优化经营结构和理财结构,提高企业 偿债能力和经营效益。

净

销售净利率

资

产 收

总资产周转率

益

率

权益乘数

反映企业的盈利能力 反映企业营运能力 反映企业偿债能力

10.95%

3.59%

权益乘数 3.0456

2006

15.21%

5.29%

2.8764

1

• 2006年该公司净资产 收益率较上年有了小 幅度的提高。净资产 收益率的提高是资本 结构(权益乘数)变 动和资产利用效果 (总资产净利率)变 动两方面共同作用的 结果。

3

2

• 该公司两年的资 • 2006年该公司的权 产净利率都很低, 益乘数较上年有所 显示出很差的资 降低,说明公司的 产利用效果,虽 资本结构有所变化, 然本年度有所提 资产总额较负债总 高,但仍应该从 额有较大的增长。 资产净利率继续 企业负债程度降低, 分解,查找经营 财务风险降低,财 深层次的问题。 务杠杆的作用也有 所降低。

总资产净利率 = 销售净利率 ×

2005 3.59% =

杜邦分析案例PPT课件

在收益不好的年度,则可能使股东潜在的报酬下 降。该公司的权益乘数一直处 于2~5之间,也即 负债率在50%~80%之间,属于激进战略型企业。 管理者应该准确把握公司所处的环境,准确预测 利润,合理控制负债带来的风险。

• 因此,对于A公司,当前最为重要的就是要 努力减少各项成本,在控制成本上下力气。 同时要保持自己高的总资产周转率。这样, 可以使销售利润率得到提高,进而使资产 净利率有大的提高。

• (二)分解分析过程:

• 权益净利率=资032×3.049

•

2002年 0.112=0.039×2.874

•

经过分解表明,权益净利率的改变是由于资

本结构的改变(权益乘数下降),同时资产利用

和成本控制出现变动(资产净利率也有改变)。

那么,我们继续对资产净利率进行分解:

势,为采取应对措施指明了方向。

• 在本例中,导致权益利润率小的主原因是 全部成本过大。也正是因为全部成本的大 幅度提高导致了净利润提高幅度不大,而 销售收入大幅度增加,就引起了销售 净利

率的减少,显示出该公司销售盈利能力的 降低。资产净利率的提高当归功于总资产 周转率的提高,销售净利率的减少却起到 了阻碍的作用。

•

全部成本=制造成本+销售费用+管理费用

+财务费用

•

2001年 403967.43=373534.53+10203.05

+18667.77+1562.08

•

2002年 736747.24=684559.91+

21740.962+25718.20+5026.17通过分解可以看

出杜邦分析法有效的解释了指标变动的原因和趋

• 该公司2001至2002年财务比率见下表:

财务分析之杜邦分析法PPT学习教案

第8页/共15页

第一步:利用总公式,寻找初步原因

净资产收益率 = 销售净利率 ×

2011年: 25.02%

= 18.08% ×

2013年: 9.43%

= 10.25% ×

总资产周转率 × 权益乘数 0.69 × 2.01 0.43 × 2.13

净资产收益率 (ROE)

=

净利润 净资产

净资产就是所有者权益

第5页/共15页

三、净资产收益率的影响因素

盈利能力 资产周转率 权益乘数

净利润

× 主营业务收入 × 资产

主营业务收入

资产

所有者权益

净资产收益率

第6页/共15页

四、杜邦分析法

第7页/共15页

五、杜邦分析法案例

工程机械企业中联重科股份有限公司,2011年净资产收益率为25.02%; 2013年受宏观经济影响,净资产收益率则下降至9.43%。

第11页/共15页

第四步、结论

中联重工销售收入下滑的同时,由于成本 没有有效控制,导致销售净利率下滑明显, 应当对成本列支项目进行详细分析,查明 原因,有效控制成本。

中联重工2013年应收账款增多,导致资产周 转率下降。应当分析原因,在经济出现下 行,重工行业出现经营压力的情况下,应 当适当调整应收账款政策。

第9页/共15页

第二步:分析销售净利率

销售净利率 = 净利润 ÷ 主营业务收入

2011年:

18.08% 2013年:

= 81.73亿元 ÷ 463.23亿元

9.43%

= 39.52亿元 ÷ 385.42亿元

净利润、主营业务收入双双下降,且由于成本上升较 快,导致销售净利率快速下降。 对损益表进行详细分析,找出导致下降的具体原因。

《杜邦分析案例》课件

06

结论

BIG DATA EMPOWERS TO CREATE A NEW

ERA

研究成果总结

01

杜邦分析是一种有效的财务分析工具,通过分解股东权益回报率,帮 助企业了解其盈利能力和资产效率。

02

在案例研究中,我们分析了不同行业的杜邦分析数据,发现了一些共 性和差异。

产品线单一

公司主要依赖某一类产品,当市场需求发生 变化时,可能会影响其业绩。

国际化程度不足

公司的业务主要集中在国内市场,国际市场 的拓展有待加强。

机会与挑战

市场增长机会

随着经济的发展和消费者需求的升级, 该行业仍有较大的市场增长空间。

政策法规的影响

政府政策法规的变化可能会对公司的 经营产生影响,公司需要密切关注并

ABCD

稳健的财务状况

公司拥有充足的流动资金和较低的负债率,这使 得它能产品,满足市场需求 ,保持竞争优势。

劣势分析

市场份额有限

尽管公司产品质量高,但由于市场定位和营 销策略的原因,其市场份额相对较小。

成本控制压力

随着原材料和人工成本的上涨,公司的成本 控制面临挑战。

BIG DATA EMPOWERS TO CREATE A NEW ERA

《杜邦分析案例》ppt课件

• 引言 • 案例公司背景介绍 • 杜邦分析在案例公司的应用 • 案例公司杜邦分析结果解读 • 案例公司优化建议 • 结论

目录

CONTENTS

01

引言

BIG DATA EMPOWERS TO CREATE A NEW

优化债务结构

合理安排短期和长期债务的比例,降低债务风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

章节名称:8.2 杜邦分析体系

1学时50分钟

一、教学目的及要求:掌握杜邦分析体系的分析方法

二、教学重点及难点

杜邦分析体系的分析思路以及其在实际中的应用

三、教学手段

发挥多媒体教学的优势,以醒目的图表和言简意赅的文字让学生建立起杜邦分析体系的基本理论;以形象的动画,吸引学生对该理论的关注;以小组讨论的形式研讨杜邦分析体系在实际中的应用。

四、教学方法

本节以讲授为主,通过提问、类比和对重点问题的详细分析,引导学生思路,建立起比较扎实的理论基础;通过案例分析比较B公司两年净资产收益率,发现其中差异以及造成差异之原因,从而能够为企业下一步的经营管理提出建议。

五、作业

课堂讨论题: B公司2005年和2006年的净资产收益率存在差异是怎样造成的?2007年该企业的管理重点应是什么?

课下作业:书后习题以及做综合分析习题,查找任意一家传媒上市公司两年年报数据,做出其2007年和2008年杜邦分析体系,借以了解企业经营管理中的问题。

六、参考资料

[1] 张新民,钱爱民.企业财务报表分析. 北京:北京大学出版社,2008.

[2] 郑亚光.企业财务报表分析. 成都:西南财经大学出版社,2008.

[3] 王萍.财务报表分析. 北京:清华大学出版社,2008.

[4] 王淑萍.财务报告分析. 北京:清华大学出版社,2007.

[5] 黄士忠.财务报表分析:理论、框架、方法与案例. 北京:中国财经出版社,2007.

[6](美)希金斯著,沈艺峰等译.财务管理分析. 北京:北京大学出版社,2009

七、教学内容与教学设计

1

8.2杜邦分析体系及发展

8.2.1杜邦分析体系简介

杜邦分析体系由美国杜邦公司率先采用的一种分析方法。

它是利用各种财务比率指标之间的内在联系,对企业财务状况和经济效益进行综合评价。

8.2.2杜邦分析体系的形成背景

开场白1128.2.3指标分解原理

资产负债率)

(=平均净资产

总资产权益乘数=权益乘数总资产周转率利率净资产收益率=销售净平均净资产总资产

总资产销售收入销售收入净利=平均净资产净利净资产收益率=-÷⨯⨯⨯

⨯11温故和引言复习销售净利率、资产周转率以及资

产负债率的计算公

式,算公式,财务分析中的作用

等。

写下这些公式,再显示幻灯片详细讲授指标分解原理

8.2.3指标分解原理

①销售净利率反映盈利能力;

②资产周转率反映资产使用效率,可再细分为几个指标(存货、应收帐款周转率等);资产构成存量是否有问题。

③权益乘数的高低,反映负债程度,负债程度上升,风险提高。

2

净资产收益率

总资产净利率

权益乘数

销售净利率总资产周转率

×

×

净利销售

收入

÷销售收入资产总额

÷销售收入全部成本-其它利润

+所得

税非流动资产流动资产-制造成本

管理费用

销售费用

财务费用

其它流动资产

现金有价证券

应收账款

存货

杜邦图

以图表的形式详细

8.2.4杜邦财务分析体系的应用

1、便于企业管理层了解企业财务状况的全貌以及

各项分析指标间的结构关系,根据该体系各指标变

动原因的深入追查,可以了解企业经营管理问题,从而有助于决策者优化经营结构和理财结构,提高企业偿债能力和经营效益。

销售净利率总资产周转率

权益乘数

反映企业的盈利能力

反映企业营运能力

反映企业偿债能力

净资产收益率

概括出杜邦分析体系的优点以及其在实际中的应用,会讲到社会中其分析过程的自动化,要学会看懂数据所代表的背后含义。

项目

年度

净利润

销售收入平均资产总额平均负债总额平均净资

资产销售成本全部费用

2005

11005

411224

306222

205677

100545

393697

6522

2006718675761333059021565911493173674713680

B 公司是一家大型的工程机械制造商。

公司2006年销售收入

较上年有较大幅度提高,然而公司利润的增长却远低于销售收入的增长。

公司高层通过杜邦分析体系对公司的整体经营状况进行分析。

8.2.5案例分析

B 公司的2005~2006年的财务数据

单位:万元

将学生分为两组,

项目年度

净资产收益率权益

乘数资产负债率总资产净利率销售净利率

总资产周转率

200510.95% 3.045667.17% 3.59% 2.68% 1.34

200615.21% 2.876465.23% 5.29% 2.31% 2.29

项目

8.2.5案例分析

老师展示正确答案,然后提示学生予以讨论资产收益率为什么提高,影响?企业经营管理上有些地方可以改进,使得公司股东价值实现最大化。

净资产收益率总资产净利率权益乘数

=

×

20052006

10.95%15.21%

3.59%5.29%

3.04562.8764

•2006年该公司的权益乘数较上年有所降低,说明公司的资本结构有所变化,资产总额较负债总额有较大的增长。

企业负债程度降低,财务风险降低,财务杠杆的作用也有所降低。

2

•该公司两年的资产净利率都很低,显示出很差的资产利用效果,虽然本年度有所提高,但仍应该从资产净利率继续分解,查找经营深层次的问题。

3

•2006年该公司净资产

收益率较上年有了小幅度的提高。

净资产收益率的提高是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果。

1

根据学生讨论结果进一步展示老师预先做好的课件,净资产收益率提高的原因。

总资产净利率销售净利率总资产周转率

=×

2005 2006

3.59% =

5.29%

2.68%

2.31%

1.34

2.29

•销售净利率

的下降是公

司2006年

•经营的主要

问题。

3

•销售净利率的减

少阻碍了总资产

净利率的增加,

而且销售净利率

的下滑也抵消了

总资产周转率上

升对总资产净利

率的贡献。

2

•2006年总资产周

转率有所提高,说

明资产的利用得到

了比较好的控制,

显示出比前一年较

好的效果,表明该

公司利用其总资产

产生销售收入的效

率在提高。

1

进一步探究总资产

净利率提高的原因

以及企业经营中尚

需改进的地方。

11005411224

17483757613

销售净利率净利润销售收入

=÷

•成本的急剧增长

是销售净利率的

下降的根本原因,

是公司2006年经

营问题的症结所

在。

3

•销售收入的大

幅度增加,理

应为企业带来

更大的利润,

然而净利润仅

增加58.860%。

2

•2006年公司的

销售收入较上

年增长了

84.23%,增长

幅度非常大。

1

2005 2.68%

2006 2.31%

板书设计

八、课后小结

(课后小结是教案执行情况的经验总结,目的在于改进和调整教案,为下一轮课讲授设计更加良好的教学方案。

应全面审视教学过程,特别注意对意外发现、点滴收获、以及因个别疏漏而及时补充的方法等方面的内容进行撰写。

)。