如何规避十号文关联并购的十大典型案例

规避“10号文”红筹系列四:SOHO中国

规避“10号文”红筹系列四:SOHO中国在10号文颁布之前,潘石屹将其控制的SOHO中国境内实体权益,赠予已获得香港居民身份的妻子;10号文生效之后,潘石屹再将境内剩余的权益陆续转移给妻子,以此来规避“10号文”规定的“关联并购”审批程序。

文/ 苏龙飞潘石屹的SOHO中国(HK0410)在香港的上市操作手法,可以算是一个孤案了。

特别是在商务部“10号文”的背景之下,可以说SOHO中国是幸运的,也是几乎不可复制的。

早在10号文颁布之前一年,潘石屹就将其控制的SOHO中国境内实体权益,赠予已获得香港居民身份的妻子(业界称之为“境外换手”);10号文生效之后,潘石屹再将境内剩余的权益陆续转移给妻子,以此来规避商务部规定的“关联并购”审批程序。

现在回顾SOHO中国的整个红筹上市过程,除了叹其幸运之外,其操作还有些让人不可思议。

其个中原因,恐怕只有当事人自己清楚。

下文我们慢慢详述。

早在2002年即初步完成红筹架构其实,早在2002年,SOHO中国的红筹架构就已初步搭建完成(如图一)。

潘石屹夫妇通过私人公司各自控制了SOHO中国(开曼)47.39%的股权,而SOHO中国(开曼)则通过一系列的BVI子公司,控制了境内的一系列地产项目公司。

在当时看来,如果条件成熟SOHO中国(开曼)即可直接在境外上市,几乎无需再进行什么股权重组了。

潘石屹能够先人一步地完成这个动作,不无得益于他曾在高盛任职的妻子张欣。

为什么SOHO中国当时没有上市呢?或许是因为收益状况还不成熟吧。

“无心插柳”的境外换手,为后续重组埋下伏笔一方面,上市条件还未成熟;另一方面,潘石屹的地产生意还得继续。

自2003年起,潘石屹一些新的地产项目公司又陆续成立运作起来,比如:红石新城、山石公司、北京搜候等等。

在这些项目公司里,一个个地产项目逐步进行着投标、立项、开发⋯⋯随着这些项目公司的不断运作,潘石屹就在他的离岸控股架构之外,又逐渐建立起了一个新的业务体系(如图二)。

规避10号文的运作方式--中国秦发协议控制

规避“10号文”中国秦发红筹上市--协议控制模式信息来源:北京华灵四方投资咨询公司发布时间:2010/9/21 23:09:00 作者:北京华灵四方投资咨询公司协议控制”模式原本被运用于互联网、出版等“外资禁入”行业的企业境外红筹上市,由于其不涉及对境内权益的收购,在10号文生效的背景下,这种红筹模式逐渐被其他“非外资禁入”行业的企业所采用,以规避关联并购审批。

被称为“国内最大民营煤炭贸易企业”的中国秦发(HK0866)在香港挂牌上市了。

中国秦发的红筹上市,采取了相对特殊的“协议控制”模式。

中国秦发的实际控制人徐吉华,在境内和香港同时拥有两块经营性资产—中国秦发集团、香港秦发集团。

这两块经营性资产主要从事煤炭贸易,同时还经营一些辅助性的航运业务。

秦发的协议控制架构具体分两步完成。

第一步:2008年2月5日,香港秦发集团透过秦发贸易(香港),在国内出资设立了外商独资企业—秦发物流。

第二步:2009年6月12日,秦发物流与“中国秦发集团”各经营公司及其持股股东,签订了两大控制协议—委托协议、质押合同。

根据委托协议,中国秦发集团各成员公司的经营管理事项委托给秦发物流,中国秦发集团则将各成员公司等同于净利润的金额,作为回报支付给秦发物流;中国秦发集团各成员公司的董事均由秦发物流任命;秦发物流行使中国秦发集团各成员公司的股东表决权。

根据质押合同,中国秦发集团各成员公司的股权质押给秦发物流;未经秦发物流同意,中国秦发集团各股东不得擅自出售成员公司的股权、变更注册资本、清盘等;秦发物流拥有对各成员公司的优先购股权。

通过这种协议控制,虽然秦发物流没有收购中国秦发集团各成员公司的股权(当然也就无须并购审批了),但是会计操作上中国秦发集团各成员公司已经可以视作是秦发物流的全资子公司了,因而也就可以合并报表了。

对于采取这种“协议控制”模式的原因,中国秦发在招股说明书上的解释是,“中国政府机关现时惯例上不授予外资控股公司煤炭经营资格证”、“中国法律及法规现时禁止向外资控股公司颁发水路运输许可证”。

十大并购案例

并购已成为企业迅速扩张和企业家迅速增长财富的重要手段,因此国内和国际两个市场都上演着许多扑朔迷离的资本传奇故事。

有人为之自豪与狂欢,有人则为此沮丧和懊恼。

中国企业家及其企业也开始尝到其中的美妙与苦涩。

中海油和海尔分别高调并购美国优尼科和美泰克,华为欲重磅并购英国马尼可,都以失败告终,但却大大开阔了中国企业家及其企业的国际化视野,并得到了对国际市场游戏规则很好的历练。

这也就有了中石油等企业的再次成功起航。

并购也在迅速改变全球产业格局,并引起各国政府高度警惕。

凯雷并购徐工、法国SEB并购苏泊尔(21.76,-1.14,-4.98%)都引起了中国政府的极大关注,并出台了相关政策;中海油并购优尼科,同样导致了美国政府的介入而使这桩交易无疾而终。

并购近来表现出的更大魅力是,史无前例地影响着中国企业的管理实践和商业思想,并在不断加快这一认知和实践进程。

并购使企业综合竞争力被迫迅速提升,行业品牌集中度迅速加大,企业经营技能迅速攀升。

中国与世界正一同进入并购时代。

这也就是我们总结近三年来国内极具代表性的10大并购案例的初衷。

No.1联想并购IBM PC时间:2004年12月8日并购模式:“蛇吞象”跨国并购。

联想以12.5亿美元并购IBMPC业务,其中包括向IBM支付6.5亿美元现金和价值6亿美元的联想集团普通股(18.5%股份),同时承担IBMPC部门5亿美元的资产负债。

联想5年内无偿使用IBM品牌。

联想当时年营业额30亿美元,且试图自己走出去,但无起色。

而IBM PC业务2003年销售额达到120亿美元,但亏损巨大,只好选择剥离PC业务。

并购难点:1.面临美国监管当局以安全为名对并购进行审查,以及竞争对手对IBM PC 老客户的游说;2.并购后,供应链如何重构。

最新挑战:如何整合文化背景悬殊的企业团队和市场。

典型经验:1.改变行业竞争格局,跃升为全球第三大个人电脑公司;2.把总部移至美国,选用老外做CEO,实施本土化战略,很好地把握了经营风险;3.先采取被并购品牌,再逐渐过渡到自有品牌发展。

十方控股红筹:造壳买壳

本文写于半年前,也将是《红筹博弈》(修订版)新增的案例之一。

十方控股红筹:造壳+买壳十方控股的红筹架构搭建,是实际控制人通过境外离岸公司,在十号文生效之后于境内设立了一家外商独资企业(福州汉鼎),然后利用这家外商独资企业收购了一家股权意义上有外资成分但法律意义上是纯内资企业的公司(福建十方)。

其重组方式是否与十号文冲突,业界还存争议。

文/苏龙飞朱锐一家在国内经营二、三线城市报刊广告业务的公司—十方控股—实现了在香港的上市。

不过在资讯非常发达的当今,通过公开渠道能了解到这家公司的信息不能不说少得可怜。

有人曾将分众传媒的业务模式概括为“谈楼宇—装屏幕—卖广告”,如果套用这类说法的话,十方控股的业务模式可以描述为“谈代理—卖广告—做配套”:首先,与媒体谈定广告代理合作;其次,将广告位向广告商出售;最后,向广告商提供广告设计、版面、内容规划及活动筹办等增值服务或向报刊提供印刷服务。

十方控股的业务可以分为三个步骤,而每个步骤则由不同的经营主体来负责,即“福建十方”和“北京鸿馨图”,而要了解十方控股的背景,就不得不从这两家不论在股权还是业务上最初都没有任何关系的企业谈起。

非同一控制下的经营实体福建十方的主要控制人是陈志,1966年生人,早年是福州市公务员,2003年下海从商。

福建十方则实际成立于2000年,彼时主要由陈志的妻子郑守龄,以及其兄郑柏龄持股,代理《海峡都市报》和《福州日报》的广告业务,2003年陈志辞去公职,经过几次转股,最后与其母亲王宝珠共同持有福建十方的全部股份。

2005年,陈志单方对福建十方增资,持股比例达到93.8%,也即在此期间,福建十方开始开展全面合作业务,与《东南快报》、《生活新报》签订了全面合作合约。

2006年,出于发展的需要,陈志为福建十方引进了日资股东,日本上市企业Sun japan corporation的中国子公司北京联迪恒星,该企业获得了福建十方51%的股权,而一年半以后这部分股权又转让至日本另一家上市企业Index holdings 的间接中国子公司深圳天讯(如图1)。

红筹规避十号文案例分析专题

案例概述:民企分流A股IPO 各家规避十号文出暗招 (2)1、山东博润买外商企业“壳”重组国内资产无需审批 (4)山东博润的重组模式和长甲地产较为类似:由实际控制人王金淼拥有境外身份的亲属(母亲),通过一家离岸公司控制一家外商投资企业“壳公司”,再将境内的纯内资企业装入外商投资企业,从而完成跨境重组。

但是,与长甲地产不同的是,山东博润重组的“壳公司”不是自己原先就拥有的,而是从第三方收购而来。

因而,在法律突破层面来说,山东博润比长甲地产走得更远。

(4)2、长甲地产拥有一家十号文生效前设立的外商投资企业,作为重组的“壳”公司 (6)赵长甲拥有一家十号文生效前设立的外商投资企业,作为重组的“壳”公司;为了跨境重组,赵长甲先将该外商投资企业,转让给其已经获得境外身份的妻子;然后再将各纯内资的地产项目公司,陆续装入该外商投资企业,从而将内资企业的权益转移至境外。

按该案律师意思,只要拥有了十号文以前的外商投资企业,后续把纯内资企业装进去,就等同于纯内资企业在十号文以前搬出去了,因而不适用十号文。

(6)3、保利协鑫上市后收购境内剩余权益 (8)4、太宇机电“阴阳合同”虚拟跨境换股 (11)5、永业国际OEM模式境外主体上市 (13)6、中国秦发协议控制模式被广泛复制 (15)7、玉米油王氏兄弟擦边球变相先卖后买 (17)8、银泰百货引入PE华平先卖后买 (19)9、胜利管道第三方代持规避关联并购 (21)10、SOHO中国境外换手+信托持股 (24)11、英利利用已有外商投资企业增资 (25)12、兴发铝业利用外商投资企业吸收合并 (28)在十号文生效之前,内资核心子公司兴发铝业已经变身成为外商独资企业。

在后续资产的注入上,兴发铝业并未采取直接收购股权或资产的做法,而是采取吸收合并,从而实现将佛山兴发权益并入境外公司,这一做法,巧妙地规避了如天工国际案例中出现的争议。

(28)13、天工国际用已有外商投资企业再投资 (30)在十号文生效前,天工国际已经将一家内资子公司搬出境外,在十号文生效之后,利用这家已经转变成外商投资企业的子公司,以再投资的方式将剩余两家内资企业收购。

10号文后红筹上市又一例_畅游网络

10号文后红筹上市又一例_畅游网络(2009-04-09 14:17:37)前些天在BLOG中分析了不久前在香港上市的瑞金矿业的案例(/s/blog_59406e590100cjd1.html),作为06年并购新规(10号文)颁布后完成系列重组的公司,其红筹上市的模式存在一些不可复制性,比如采用了矿业公司上市的模式而豁免遵守上市规则 8.05有关业绩记录期和控制权的要求,此外其透过收购一家境外公司并利用其在国内早已设立的外商投资企业来完成境内资产的收购(个人猜测是为避免“特殊目的公司”的相关规定),而更独特的是其收购的主要三个金矿资产均来自独立第三方(虽然重组过程中奇怪地设计了有“关联并购”之嫌的交易)。

今天看新闻,偶然看到了新近在美国上市的畅游网络,打开了它在美国的注册文件,发现其作为10号文后有一例红筹上市案例,还是有值得讨论之处的。

作为网络游戏公司,其海外上市架构毫无意外地沿用了“协议控制”模式(在此不详述了,相信业内朋友对此应该都非常了解,其实是中国互联网及部分管制行业红筹上市的基本模式吧,香港亦接受该种模式的公司的上市申请)。

但其案例价值在于CCF控制关系的建立均发生在2006年9月8日后。

曾经有位在国内一知名律所工作的朋友总结了10号文颁布后红筹上市的互联网公司案例,如金山软件(3888)、阿里巴巴(1688),但上述案例CCF控制关系的建立均发生在2006年9月8日前(不过其中金山软件在9月8日后发生过控制方的变更,控制方从珠海软件变更为成都互动;而阿里巴巴在9月8日后发生过被控制方的变更,被控制方从浙江阿里巴巴变更为杭州阿里巴巴)。

曾有律师对06年9月8日后建立CCF关系的项目持保留态度,现在似乎畅游网络已经给出答案和指引。

未来是不是有更多的各种安排的红筹上市案例出现,被10号文关闭的中国企业海外上市之路是否正在悄然开启,让我们拭目以待。

现在来看看畅游网络的案子吧,主要信息均摘自其注册文件(/Archives/edgar/data/1458696/000119312509056688/df1.htm)一、OUR HISTORY AND CORPORATE STRUCTUREOur MMORPG business began operations as a business unit within the Sohu Group in 2003...In 2007, the Sohu Group reorganized its MMORPG business∙ Limited was incorporated in the Cayman Islands on August 6, 2007 ... to be the holding company for the MMORPG business.∙Changyou HK, was incorporated in Hong Kong on August 13, 2007 as a direct wholly-owned subsidiary of Changyou∙Beijing AmazGame was incorporated on September 26, 2007 as a WFOE and is a direct wholly-owned subsidiary of Changyou HK∙Beijing Gamease was incorporated on August 23, 2007. Gamease is 60% owned by Tao Wang, our CEO, and 40% by a Changyou employee, but is controlled by AmazGame through a series of contractual arrangements.Therefore, Gamease is our variable interest entity, or VIE, and we consolidate its financial resultsAfter the establishment of the above entities, Limited, AmazGame and Gamease entered into various agreements with Sohu, pursuant to which Sohu transferred to us, effective as of December 1, 2007, all of its assets and operations relating to its MMORPG business unitAmazGame, Gamease and the shareholders of Gamease entered into a series of agreements, which became effective on September 26, 2007 and provided AmazGame with effective control of Gamease.综上所述,畅游公司的业务自SOHU剥离出来,包括在上市体系内境内外多家公司(包括作为VIE的Gamease)的成立,和最终协议控制模式(contract base arrangement)的建立均发生在2007年,均在2006年9月8日10号文正式实施之后。

案例一:俏江南-张兰-股权之争案例分析【范本模板】

案例一:俏江南案例一、案情介绍1、创业初期1988年,一如数年之后热播剧《北京人在纽约》中所描述的,出身于知识分子家庭的张兰,放弃了分配的“铁饭碗”,成为潮涌般奔赴大洋彼岸洋插队者的一员,去了加拿大.在多伦多,张兰靠着刷盘子、扛牛肉、打黑工,进行着自己的原始积累。

她的目标是攒够2万美元,然后回国投资做生意.终于,在1991年圣诞节前夕,张兰怀揣着打工挣来的2万美元和创业梦,乘上了回国的飞机。

此时,张兰与日后“92派”(邓小平南方视察之后辞职下海的企业家)的代表性人物—诸如泰康人寿的陈东升、万通地产的冯仑、慧聪网的郭凡生—基本处于同一起跑线上。

1992年初,北京东四大街一间102平方米的粮店,被张兰租下并改造成了“阿兰餐厅”.伴随南方而来的春风吹遍神州,阿兰餐厅的生意随之逐渐红火。

之后,张兰又相继在广安门开了一家“阿兰烤鸭大酒店",在亚运村开了一家“百鸟园花园鱼翅海鲜大酒楼”,生意蒸蒸日上。

2000年4月,张兰毅然转让了所经营的三家大排档式酒楼,将创业近10年攒下的6000万元投资进军中高端餐饮业.在北京国贸的高档写字楼里,张兰的第一家以川剧变脸脸谱为Logo的“俏江南”餐厅应运而生。

2、快速扩张在多数餐饮业还处于满足顾客“吃饱”的粗放式状态时,张兰的俏江南开始追求让顾客“吃好”,于是高雅的就餐环境成为俏江南当时显著的卖点。

不仅如此,张兰还不遗余力地提升俏江南的品牌层次。

2006年,张兰创建了兰会所(LAN Club)。

她直言创建兰会所“就是冲着2008年北京奥运会这个千载难逢的创名机会去的”。

紧接着俏江南又中标了北京奥运唯一中餐服务商,在奥运期间负责为8个竞赛场馆提供餐饮服务。

张兰宣称首家兰会所总投资超过3亿元,其中花费1200万元请来巴黎Bacca-rat水晶宫的法国设计师菲利浦•斯塔克(Philippe Starck)担当会所设计。

当年,媒体以充满羡慕的笔调描述了会所的奢华:“一支水晶杯上万元,一把椅子18万元,一盏百乐水晶灯500万元,满屋镶嵌着约1600张油画……",其中就包括张兰于2006年在保利秋季拍卖会上耗资2000万元拍下的当代画家刘小东所作长10米、宽3米的巨幅油画《三峡新移民》。

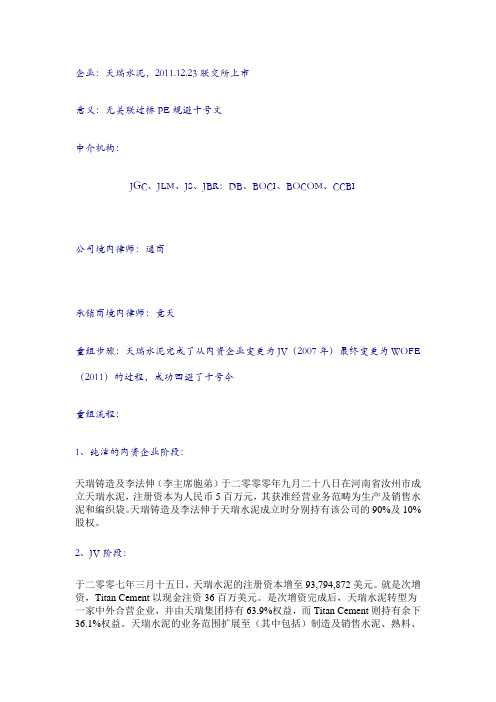

天瑞水泥:无关联过桥PE规避十号文

企业:天瑞水泥,2011.12.23联交所上市意义:无关联过桥PE规避十号文中介机构:JGC、JLM、JS、JBR:DB、BOCI、BOCOM、CCBI公司境内律师:通商承销商境内律师:竞天重组步骤:天瑞水泥完成了从内资企业变更为JV(2007年)最终变更为WOFE (2011)的过程,成功回避了十号令重组流程:1、纯洁的内资企业阶段:天瑞铸造及李法伸(李主席胞弟)于二零零零年九月二十八日在河南省汝州市成立天瑞水泥,注册资本为人民币5百万元,其获准经营业务范畴为生产及销售水泥和编织袋。

天瑞铸造及李法伸于天瑞水泥成立时分别持有该公司的90%及10%股权。

2、JV阶段:于二零零七年三月十五日,天瑞水泥的注册资本增至93,794,872美元。

就是次增资,Titan Cement以现金注资36百万美元。

是次增资完成后,天瑞水泥转型为一家中外合营企业,并由天瑞集团持有63.9%权益,而Titan Cement则持有余下36.1%权益。

天瑞水泥的业务范围扩展至(其中包括)制造及销售水泥、熟料、粉煤灰粉、矿渣粉、混凝土及其它水泥制品。

有关Titan Cement的投资的进一步详情,请参阅本节「我们的投资者」一段。

3、搭建离岸架构并变身WFOE过程华丽一跃:(h) 于二零一一年四月二日,天瑞集团与天瑞(香港)订立一项股权转让协议,据此,天瑞集团向天瑞(香港)转让天瑞水泥47.5%股权,代价为87,433,333美元。

是次股权转让于二零一一年四月七日经河南省商务厅批准,并于二零一一年四月八日完成;法律意见部分于二零零六年八月八日,中国六个政府及监管机构(包括商务部和中国证监会)颁布《关于外国投资者并购境内企业的规定》(「并购规定」),并于二零零六年九月八日生效。

并购规定第十一条对「联属合并」作出规管。

倘一间境内公司或企业或一名境内自然人透过由其成立或控制的一间境外公司,收购与其有关或有关连的一间境内公司,必须获得商务部批准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

规避10号文的10个实例规避10号文之一:忠旺红筹上市,曲线创新?违规操作?对于刚刚在香港上市的忠旺来说,“10号文”规定的审批程序形同虚设;是曲线创新,还是违规操作?业界律师看法不一。

但忠旺的红筹上市模式,可视为对政策底线的有效试探。

那么,忠旺究竟是如何突破10号文,完成整个红筹上市的呢?随着全球第三、亚洲最大的铝型材生产商——中国忠旺(HK1333),于今年5月在香港的上市,国内又冒出一位神秘“新首富”——忠旺董事长刘忠田。

以2009年7月10日的收盘价及个人持股量计算,刘忠田这位辽宁汉子的个人财富已达373.33亿港元。

“真内资,假外资”的合资企业架构刘忠田从个体户到民营企业的创业史,可追溯至上世纪80年代。

1989年,刘忠田创办合成树脂化工厂并任厂长,之后又创办辽阳铝制品厂、福田化工、程程塑料等企业。

而刘忠田的核心企业—辽宁忠旺,则于1993年成立。

其实,在辽宁忠旺设立之时,刘忠田的资本意识就已经萌芽。

为了享受外资企业的税收优惠,刘忠田将辽宁忠旺注册成了“合资企业”,而这个合资企业实际上是“真内资,假外资”。

如图一所示,刘忠田一方面通过其全资拥有的辽阳铝制品厂,向辽宁忠旺入股60%;另一方面,又在香港全资设立港隆公司,再向辽宁忠旺入股40%。

如此一来,辽宁忠旺就变成了一家合资企业,由中资控股60%。

而实际上,辽宁忠旺是由刘忠田间接全资控股。

这样的企业架构,一直以合资企业的面目维持至2008年初。

而在这期间,辽宁忠旺的规模却是一路高歌猛进。

至2008年,辽宁忠旺的营业额超过112亿元,净利润近20亿元。

06年至08年,其营业额平均以36%的速度上升,净利润更是以86%的速度增长。

拥有这样业绩的企业,拿到资本市场,无疑能卖个好价钱。

红筹上市的“10号文”障碍就是在这样的业绩背景下,2008年初,辽宁忠旺正式启动了境外上市计划。

民营企业要实现境外上市,唯一途径就是“红筹模式”了。

所谓红筹模式,就是国内民营企业的实际控制人,在境外注册离岸公司,然后以(被政府认作外资方的)离岸公司身份,返程全面收购国内的实体企业的股权,再以离岸公司作为主体,申请到境外某交易所上市。

但是,当辽宁忠旺打算红筹上市时,遇到了政策障碍—商务部等六部委联合颁布的、于2006年9月8日生效的《关于外国投资者并购境内企业的规定》(俗称“10号文”)。

该文件的第11条规定如下:境内公司、企业或自然人,以其在境外合法设立或控制的公司名义,并购与其有关联关系的境内公司,应报商务部审批。

当事人不得以外商投资企业境内投资或其他方式,规避前述要求。

在10号文生效(2006年9月8日)之前,境外离岸公司业已完成境内权益收购的,则其红筹上市之路依然是通畅的。

而在10号文生效之前未能完成境内权益收购的,则红筹上市之路则无疑是一条天堑。

因为实际控制人的境外离岸公司收购境内权益时,须按该文件第11条的规定报商务部审批,而至今为止未有一例通过了商务部审批。

直跨“ 10 号文”,搭建红筹架构拿这个条款比照一下辽宁忠旺的实际情况,危局顿时显现出来。

在10号文生效之后,辽宁忠旺依然有60%的股权为境内公司所持有,若要把这部分股权转移至刘忠田的境外公司持有,则一定要走商务部的审批程序。

直接报商务部审批吧,通过审批的可能性几乎为零;不报批的话,似乎又没有办法完成红筹架构。

怎样不经审批,而又合法地完成红筹架构呢?这个事情落到了专业律师头上。

在律师充分评估了政策风险的情况下,忠旺于2008年开始了红筹架构的实际操作。

首先,刘忠田在境外搭建好了如图二右半部分所示的控制权架构。

然后,再将辽宁忠旺的两大股东(辽阳铝制品厂、香港港隆公司)所持有的股权,全部转让给忠旺投资(香港)有限公司。

如此,辽宁忠旺便成为忠旺投资(香港)的全资子公司。

但是,整个收购过程,忠旺并未就此向商务部申请审批。

对此,忠旺的法律顾问北京通商律师事务所,给出的法律依据是:辽宁忠旺是中外合资企业,将内地及海外股东持有的股权,转让给忠旺投资(香港),其法律性质为转让外商投资企业的权益。

所以,忠旺投资(香港)收购辽宁忠旺的全部权益,并不构成10号文所定义的“海外投资者收购一家内地企业”,因此无需获得商务部的批准。

一位资深投行人士评论道:“该案例重要的突破是,毕竟10号文生效之前转移出去的只是40%的权益,之前我们通常认为,如果控股权在之前没有转移出去,做起来比较困难,现在看来这个担心倒是不必了。

”对此,《公司金融》特约顾问、北京大成律师事务所合伙人李寿双认为,忠旺的做法其实是在试探监管层的政策底线,既然忠旺已经上市了,应该获得了监管层的默许。

他表示:“好多境外上市的操作都有缺陷,就是在反复试探底线,最后可能监管部门就修改规则了(法律本来也是这么发展的)。

”“可交换债券”背后PE的风险考量如前文所述,忠旺投资(香港)分别从香港港隆公司、辽阳铝制品厂,接手了辽宁忠旺所有股权。

其中,接手香港港隆公司所持40%股权时,出让方和接手方皆属境外公司,因而采取的是国际惯用的换股收购的方式。

而接手境内辽阳铝制品厂所持60%股权时,采取的是现金收购的方式。

这60%的境内股权的现金收购,涉资3亿美元。

整个3亿美元的现金收购款,刘忠田最终在外境外完成了募集。

其中,1亿美元以“可交换债券”的方式,向一家名为“泰山投资”的外资PE募集。

简单说,这里的可交换债券,是双方的一个约定:泰山投资向刘忠田借出债务,用于收购辽宁忠旺60%股权;届时,若忠旺上市了,泰山投资有权要求刘忠田,以其所持有的上市公司股票来偿还该笔债务;若忠旺最终没能上市,刘忠田必须根据约定的利率还本付息。

一般而言,外资PE向民营企业投资,普遍都是通过两种方式:股权投资、可转债投资。

为什么,泰山投资为什么以可交换债券的方式进行投资呢?泰山投资之所以愿意投资给忠旺,无非就是想分享一下企业上市之后的资本溢价。

而该时辽宁忠旺的股权重组还面临两大变数:第一,这样的重组,能否成功规避商务部的审核,还是个未知数;第二,即使从法律上了规避商务部的审核,这种操作能否使港交所认可其合法性而准予上市,也是个未知数。

毕竟,在专业人士看来,忠旺的重组方案是存有某些缺陷的。

而PE在投资时,惯用的股权投资的“入股”、以及可转债投资的“转股”,都发生于上市前。

若忠旺最终因政策原因无法上市,则泰山投资的股权变现退出就非常困难。

这层政策风险,泰山投资不得不考量,毕竟1亿美元的投资绝非小额。

为了规避这层不可忽视的政策风险,泰山投资干脆就对刘忠田表示:你最终能不能上市谁也没办法保障,所以我不想承担你股权重组的政策风险;所以,干脆我现在借给你1亿美元,上市之后你拿股票折合对等(本息)金额来还我就是了,如果上不了市就直接还本付息给我就行了。

对于PE方的这种“既想赚钱又不想担风险”的想法,刘忠田也是奈何不得,谁让自己现在有求于人呢!PE以债券投资之名,行股权投资之实2008年8月8日,北京奥运的开幕式精彩纷呈,但刘忠田却无暇顾及这场视觉盛宴。

在这天,刘忠田最终签署了协议,通过其在维京群岛(BVI)全资拥有的忠旺国际集团,以发行“可交换债券”的方式,完成了向泰山投资的1亿美元私募融资。

债券主要条款具体如表一。

从该融资协议的主要条款来看,不仅有债权投资协议的特征,比如本金、利率、期限、抵押等等;还有股权投资协议的显著特征,比如防稀释权利、董事会席位、购股优先权等等。

而就具体条款来说,虽说某些条款(比如利率设定、可延期赎回等)有利于刘忠田,但更多条款却是有利于投资方的。

特别是泰山投资以债权人的身份,却获得了股东才有的权利。

因而,泰山投资实际是以债券投资之名,行股权投资之实,而且规避了正式股权投资可能面临的政策风险。

而其交换价的不同折扣设定,又确保了其根据投资时间的长短,交换成股票之后带来收益不等的回报。

附注:由于忠旺在“可交换债券”发行后一年内实现了IPO,根据其7港元/股的招股价,泰山投资投入的1亿美元(7.8亿港元),可按5.6港元/股(即招股价8折)的价格,交换成约1.39亿股忠旺的股票(约占总股份数的2.58%)。

以7月10日忠旺的收盘价9.33港元/股计算,泰山投资所换取的1.39亿股股票市值已达13亿港元,折合美元1.67亿美元。

这笔投资在一年时间内,为泰山投资带来了67%的回报。

辗转腾挪“有期贷款”完成收购完成1亿美元的“可交换债券”筹资后,整个3亿美元的收购款,尚缺2亿美元。

为此,忠旺国际集团再与美国Scuderia Capital公司签订“有期贷款”协议,获得后者2亿美元借款,期限一年,年利率12%。

为获得这笔借款,刘忠田将持有的非“ 忠旺系”的其他业务的股权,抵押给美方公司。

这样合计筹集3亿美元资金之后,刘忠田最终完成了辽宁忠旺60%境内权益的收购。

整个红筹架构在事实上最终得以完成,辽宁忠旺由中外合资企业变更为外商独资企业,相关权益的转让手续,并通过辽宁省外经贸厅批准。

而这笔2亿美元的有期贷款,于2009年7月到期,而忠旺国际集团却于忠旺上市之前的今年4月份即提前归还。

期间,其并未募集新资金用于还债,其资金从何而来呢?其实,这笔资金来自于辽宁忠旺的未分配利润。

当整个收购完成之后,辽宁忠旺立即从未分配的盈余公积中提取20亿元,向忠旺投资(香港)进行现金分红,这笔资金再逐级追溯股东,并分红下去,直到资金到达忠旺国际集团手中。

忠旺国际集团再将这笔资金用于偿还美国Scuderia Capital公司(如图三)。

关联交易的“合规性”优化除了上市的核心资产—辽宁忠旺,刘忠田还在其上下游,设立了一系列相互独立的企业。

这些企业构成了辽宁忠旺的关联公司,并在过往一直与辽宁忠旺进行着系列业务往来(如图四)。

程程塑料——向辽宁忠旺供应全部塑胶包装材料。

福田化工——向辽宁忠旺供应金属表面的粉末涂料。

宏程塑料——制造塑型材(如塑料门窗),并无偿使用“忠旺”商标进行销售。

鹏力模具——向辽宁忠旺供应加工铝型材所需的各种模具。

港隆化工——向辽宁忠旺供应生产铝型材所需的化学品。

铝塑装饰——向辽宁忠旺采购部分铝型材用于相关生产。

港隆——代理辽宁忠旺铝型材的部分出口业务。

而根据港交所的上市规则,这些业务往来都构成了关联交易。

而且,港交所规定,所有关联交易,只要单笔交易金额占比超过0.1%,或者单笔交易数额超过100万港元以上,都必须经过相关审核,并通过指定渠道向投资者披露。

港交所这些规定,在于防止大股东或实际控制人通过关联交易,对自己的私人公司进行利益输送,并损害其他股东利益的行为。

对于忠旺来说,虽然这些业务所需的关联交易属于正当行为,并无利益输送之嫌。

但是,这些频繁发生的日常业务往来,要根据港交所的要求进行逐笔披露,却是一笔高昂的成本(在媒体披露信息,按广告价格支付)。

为此,辽宁忠旺不得不对相关交易行为进行清理:凡是可以终止的交易一律终止;凡是可以转移至第三方的采购一律转移至第三方;对于确实无法终止的交易向港交所申请关联交易的豁免。