生产企业出口退税会计处理实例

生产型企业出口退税流程及实务操作举例

生产型企业出口退税流程及实务操作举例本文介绍了生产型企业出口退税的流程和实务操作,并给出了一个具体的例子。

首先,生产企业需要在申报出口货物退(免)税后15天内备案相关单证,以备税务机关核查。

备案的单证包括外贸企业购货合同、生产企业收购非自产货物出口的购货合同、出口货物明细单、出口货物装货单和出口货物运输单据。

操作流程包括取得进出口经营权、取得一般纳税人资格、报关出口、进行纳税申报、取得出口报关单、收汇核销、取得收汇核销单、单证齐全申报免抵退税、开具收入退还书和免抵调库通知书以及取得退税款。

举例来说,___是一家生产型外商投资企业,2007年3月出口销售额为110万美元,其中有40万美元未拿到出口报关单,运保费为10万美元,内销销售收入为200万元人民币,当期进项发生额为80万元人民币。

该企业销售的货物的征税税率适用17%,退税率适用13%,美元汇率为7.75.根据实现的出口销售收入和运保费,借记应收账款—外汇账款(国外客户)7,750,000元,贷记主营业务收入--外销收入8,525,000元,其中运保费部分为红字。

根据实现的内销销售收入,借记应收账款--XX公司2,340,000元,贷记主营业务收入--内销收入2,000,000元和应交税费--应交增值税(销项税额)340,000元。

根据采购的原材料,借记原材料4,705,882元和应交税费--应交增值税(进项税额)800,000元,贷记应付账款- XX公司5,505,882元。

根据计算的免抵退税不得免征和抵扣税额,借记主营业务成本310,000元,贷记应交税费--应交增值税(进项税额转出)310,000元。

最后,计算应退税额和免抵税额。

该企业在2007年5月的出口销售额(FOB价)为30万美元。

由于当月业务量较少,出口货物单证全部收齐。

此外,还在当月收齐了在3月份和4月份出口未收齐的报关单(退税专用联),分别为20万美元和30万美元。

该企业在本月内的销售收入(不含税价)为200万元人民币,销项税额为34万元。

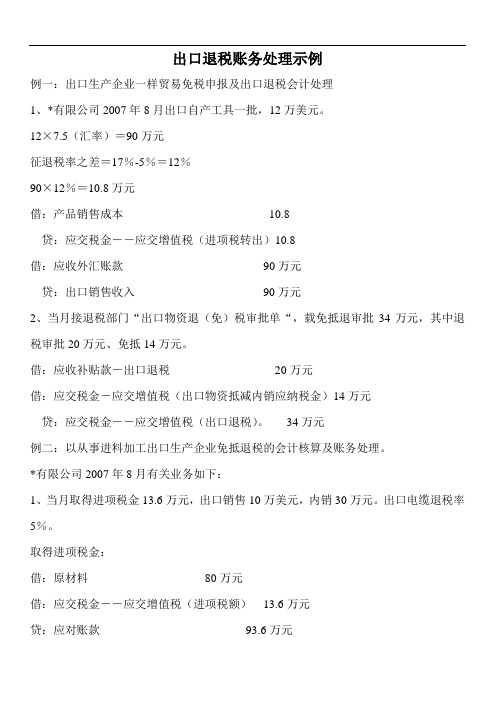

出口退税账务处理示例

出口退税账务处理示例例一:出口生产企业一样贸易免税申报及出口退税会计处理1、*有限公司2007年8月出口自产工具一批,12万美元。

12×7.5(汇率)=90万元征退税率之差=17%-5%=12%90×12%=10.8万元借:产品销售成本10.8贷:应交税金――应交增值税(进项税转出)10.8借:应收外汇账款90万元贷:出口销售收入90万元2、当月接退税部门“出口物资退(免)税审批单“,载免抵退审批34万元,其中退税审批20万元、免抵14万元。

借:应收补贴款-出口退税20万元借:应交税金-应交增值税(出口物资抵减内销应纳税金)14万元贷:应交税金――应交增值税(出口退税)。

34万元例二:以从事进料加工出口生产企业免抵退税的会计核算及账务处理。

*有限公司2007年8月有关业务如下:1、当月取得进项税金13.6万元,出口销售10万美元,内销30万元。

出口电缆退税率5%。

取得进项税金:借:原材料80万元借:应交税金――应交增值税(进项税额)13.6万元贷:应对账款93.6万元10×7.55(汇率)=75.5万元借:应收外汇账款75万元贷:销售收入75万元依照当月退(免)税出口收入、出口物资所适用的征税率和退税率之差运算“当期不予免抵或退税的税额”10×7.55(汇率)×(17%-5%)=9.06万元借:产品销售成本9.06万元贷:应交税金―应交增值税(进项税额转出);9.06万元2、收到*国税局出具的《生产企业进料加工贸易免税证明》一份,载明“不予抵扣税额抵减额”10万元,用红字记:借:产品销售成本10万元贷:应交税金――应交增值税(进项税额转出)。

10万元3、当月收到*国税局出具的《生产企业免抵退税审批通知单》,载明“当期免抵税额”18万元和“当期应退税额”11万元:借:应收补贴款-出口退税11万元借:应交税金-应交增值税(出口物资抵减内销应纳税金)18万元贷:应交税金――应交增值税(出口退税)。

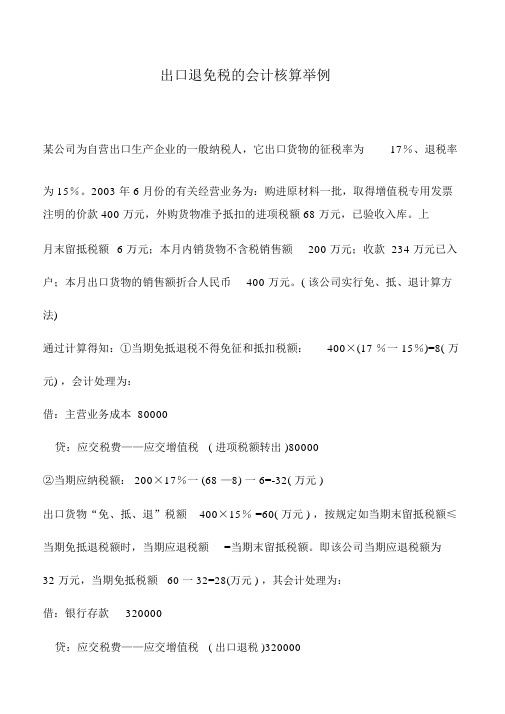

会计实务:出口退免税的会计核算举例

出口退免税的会计核算举例

某公司为自营出口生产企业的一般纳税人,它出口货物的征税率为17%、退税率

为 15%。

2003 年 6 月份的有关经营业务为:购进原材料一批,取得增值税专用发票注明的价款 400 万元,外购货物准予抵扣的进项税额 68 万元,已验收入库。

上

月末留抵税额 6 万元;本月内销货物不含税销售额200 万元;收款 234 万元已入

户;本月出口货物的销售额折合人民币400 万元。

( 该公司实行免、抵、退计算方

法)

通过计算得知:①当期免抵退税不得免征和抵扣税额:400×(17 %一 15%)=8( 万元) ,会计处理为:

借:主营业务成本 80000

贷:应交税费——应交增值税( 进项税额转出 )80000

②当期应纳税额: 200×17%一 (68 —8) 一 6=-32( 万元 )

出口货物“免、抵、退”税额400×15% =60( 万元 ) ,按规定如当期末留抵税额≤

当期免抵退税额时,当期应退税额=当期末留抵税额。

即该公司当期应退税额为

32 万元,当期免抵税额60 一 32=28(万元 ) ,其会计处理为:

借:银行存款320000

贷:应交税费——应交增值税( 出口退税 )320000

借:应交税费——应交增值税( 出口抵减内销产品应纳税额)280000 贷:应交税费——应交增值税( 出口退税 )280000。

出口退税账务处理详细案例

[出口退税账务处理实例]出口退税账务处理详细案例篇一: 出口退税账务处理详细案例出口退税账务处理一般来说,“免、抵、退”是各有含义的,①、“免”是指生产企业出口自产货物免征生产销售环节的增值税;②、“抵”是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。

③、“退”是指按照上述过程确定的实际应退税额符合一定标准时,即生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完成的部分予以退税。

我国对出口货物实行增值税“免、抵、退”税办法已两年多了,但有一些出口生产企业的财务人员对“免、抵、退”税计算及账务处理仍不能很好掌握,在一定程度上影响了“免、抵、退”工作的进行。

笔者现将“免、抵、退”税计算方法简介如下并举例说明。

归纳起来,“免、抵、退”税的计算可分为四个步骤:一、计算不得免征和抵扣税额免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×-免抵退税不得免征和抵扣税额抵减额免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×即:本期不得免抵税额=×,二、计算当期应纳税额当期应纳税额=当期国内销货物的销项税额-当期进项税额+当期不得免抵税额-上期末留抵税额若应纳税额为正数,即没有可退税额,则仍应交纳增值税;若应纳税额为负数,即期末有未抵扣税额,则有资格申请退税,但到底能退多少,还要进行计算比较。

三、计算免抵退税额免抵退税额=出口货物离岸价×外汇牌价×出口货物退税率-免抵退税额抵减额免抵退税额抵减额=免税购进原料价格×出口货物退税率免税购进原料包括从国内购进免税原料和进料加工免税进口料件。

其中进料加工免税进口料件的组成计税价格公式为:进料加工免税进口料件的组成计税价格=货物到岸价+海关实征关税和消费税即:免抵退税额=×出口货物退税率四、确定应退税额和免抵税额若期末未抵扣税额≤免抵退税额,则当期应退税额=期末未抵扣税额,当期免抵税额=免抵退税额-期末未抵扣税额; 若期末未抵扣税额≥免抵退税额,则当期应退税额=免抵退税额,当期免抵税额=0。

生产出口退税怎么做账务处理实例

生产出口退税怎么做账务处理实例英文回答:Export tax rebate is a common policy adopted by many countries to encourage exports and enhance the competitiveness of domestic products in the international market. Under this policy, the government provides a refund or exemption of taxes, such as value-added tax (VAT) and customs duties, to exporters on goods exported from the country.The accounting treatment for export tax rebate involves the following steps:1. Recognition of Export Sale: When a company sells goods to a foreign customer and exports the goods out ofthe country, it records the sale and recognizes the revenue.2. Calculation of Export Tax Rebate: The company calculates the amount of export tax rebate it is entitledto based on the applicable regulations and tax rates.3. Recording of Export Tax Rebate Receivable: The company records the export tax rebate as a receivable, which represents the amount that the company is expecting to receive from the government.4. Reimbursement of Export Tax Rebate: When the company receives the export tax rebate from the government, it records the receipt as cash and reduces the export tax rebate receivable.Here is an example of the accounting entries for export tax rebate:Debit: Cash.Credit: Export Tax Rebate Receivable.Debit: Export Tax Rebate Receivable.Credit: Revenue.中文回答:出口退税是我国为了鼓励出口,增强本国产品在国际市场上的竞争力而采取的一种常见政策。

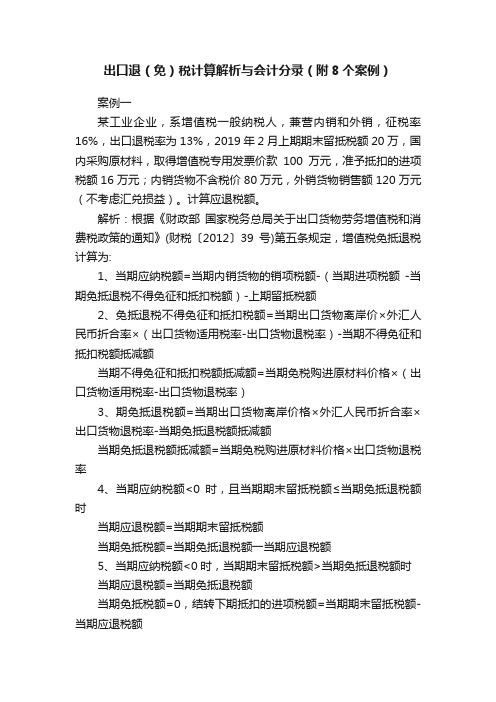

出口退(免)税计算解析与会计分录(附8个案例)

出口退(免)税计算解析与会计分录(附8个案例)案例一某工业企业,系增值税一般纳税人,兼营内销和外销,征税率16%,出口退税率为13%,2019年2月上期期末留抵税额20万,国内采购原材料,取得增值税专用发票价款100万元,准予抵扣的进项税额16万元;内销货物不含税价80万元,外销货物销售额120万元(不考虑汇兑损益)。

计算应退税额。

解析:根据《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第五条规定,增值税免抵退税计算为:1、当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期留抵税额2、免抵退税不得免征和抵扣税额=当期出口货物离岸价×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)3、期免抵退税额=当期出口货物离岸价格×外汇人民币折合率×出口货物退税率-当期免抵退税额抵减额当期免抵退税额抵减额=当期免税购进原材料价格×出口货物退税率4、当期应纳税额<0时,且当期期末留抵税额≤当期免抵退税额时当期应退税额=当期期末留抵税额当期免抵税额=当期免抵退税额一当期应退税额5、当期应纳税额<0时,当期期末留抵税额>当期免抵退税额时当期应退税额=当期免抵退税额当期免抵税额=0,结转下期抵扣的进项税额=当期期末留抵税额-当期应退税额6、当期应纳税额>0时,当期免抵税额=当期免抵退税额。

计算过程:1、当期免抵退税不得免征和抵扣税额=120×(16%-13%)=3.6(万元);借:主营业务成本 36000贷:应交税费—应交增值税(进项税额转出)360002、当期应纳税额=12.8-(16 -3.6)-20=-19.6(万元)3、当期免抵退税额=120×13%=15.6(万元)当期期末留抵税额19.6万元>当期免抵退税额15.6万元4、当期应退税额=当期免抵退税额=15.6(万元)借:应收出口退税款(增值税)156000贷:应交税费一应交增值税(出口退税)1560005、当期免抵税额=06、结转下期抵扣的进项税额=19.6-15.6=4(万元)案例二某生产企业为小规模纳税人,2019年5月份外购货物260000元验收入库,出口离岸价为300000元人民币。

会计实务:增值税出口退税会计处理实例

增值税出口退税会计处理实例

生产企业出口适用”免、抵、退”方法,”免、抵、退”的计算分两种情况:1.出口企业全部原材料均从国内购进,”免、抵、退”办法。

例1:某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为17%.追税税率为13%02003年6月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款为400万元,外购货物准予抵扣的进项税额38万元,货已验收入库。

上期末留抵税款5万元。

本月内销货物不含税销售额100万元,收款117万元存入银行。

本月出口货物的销售额折合人民币200万元。

试计算该企业当期的”免、抵、退”税额。

解答如下:(1)当期免抵退税不得免征和抵扣税额=200×(17%-13%)=8(万元)借:主营业务成本80000贷:应变税金——应变增值税(进项税转出)80000(2)当期应纳税额=100×17%-(38-8)-5=17-30-5=-18(万元)(3)出口货物”免、抵、返”税额=200×13%=26(万元)(4)按规定,如当期期末留抵税额。

生产企业出口退税案例分析

生产企业出口退税案例分析售。

该企业2005年1月份购进所需原材料等货物,允许抵扣的进项税额85万元,内销产品取得销售额300万元,出口货物离岸价折合人民币2400万元。

假设上期留抵税款5万元,增值税税率17%,退税率15%,假设不设计信息问题。

则相关账务处理如下:(1)外购原辅材料、备件、能耗等,分录为:借:原材料等科目5000000应交税金——应交增值税(进项税额)850000贷:银行存款5850000(2)产品外销时,分录为:借:应收外汇账款24000000贷:主营业务收入24000000(3)内销产品,分录为:借:银行存款3510000贷:主营业务收入3000000应交税金--应交增值税(销项税额)510000(4)月末,计算当月出口货物不予抵扣和退税的税额不得免征和抵扣税额=当期出口货物离岸价×人民币外汇牌价×(征税率-退税率)=2400 ×(17%-15%)=48(万元)借:产品销售成本480000贷:应交税金——应交增值税(进项税额转出)480000(5)计算应纳税额本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=51-(85+5-48)=9(万元)结转后,月末“应交税金--未交增值税”账户贷方余额为90000元。

(6)实际缴纳时借:应交税金--未交增值税90000贷:银行存款90000(7)计算应免抵税额免抵退税额=出口货物离岸价¡外汇人民币牌价×出口货物退税率=2400×15%=360(万元)借:应交税金——应交增值税(出口抵减内销产品应纳税额)3600000 贷:应交税金—应交增值税(出口退税)3600000例2:引用例1的资料,如果本期外购货物的进项税额为140万元,其他资料不变,则(1)-(6)分录同上。

其余账务处理如下:(8)计算应纳税额或当期期末留抵税额本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=300×17%-[140+5-2400×(17%-15%)]=51-97=-46(万元)由于应纳税额小于零,说明当期“期末留抵税额”为46万元。

出口退税会计处理举例

出口退税会计处理举例例题1:某有进出口经营权的外贸企业收购一批货物报关出口,收购货物取得的增值税专用发票上注明的购货金额为100000元,增值税额为17000元,款项已银行存款支付。

该货物的退税率为13%,出口销售价格为15000美元(汇率1:8.30)。

会计分录为,( 1)采购货物时:借:库存商品 100000应交税费-应交增值税(进项)17000贷:银行存款 117000 (2)出口销售免税,货款折合人民币:借:银行存款 124500 (15000×8.30)贷:主营业务收入 124500(3) 结转成本:借:主营业务成本 100000贷:库存商品 100000(4)计算不予退还的进项税额:100000×(17%-13%)=4000借:主营业务成本 4000贷:应交税费-应交增值税(进项税额转出)4000 (5)应收出口退税:借:应收出口退税 13000贷:应交税费-应交增值税(出口退税)13000 (6)收到出口退税:借:银行存款 13000贷:应收出口退税 13000例2、某自营出口的生产企业为增值税一般纳税人,该企业某月的经营业务如下:(1)购进原材料一批,取得的增值税专用发票注明的价款300万元,货物验收入库。

(2)本月内销货物销售额为200万元,开具了增值税发票。

(3)本月出口货物的销售额折合人民币300万元。

(4)上期末留抵税额10万元。

该企业货物适用税率为17%,退税率为13%。

答案:(1)免抵退税不得免征和抵扣税额=300(17%-13%)=12 (万元);(2)当期应纳税额=200×17%-(300×17%-12)-10=-15(万元);(3)出口货物免抵退税额=300×13%=39(万元)(4)因期末留抵税额(15万)小于当期免抵退税额39万元,故,当期退税额为15元。

当期免抵税额为=39-15=24(万元)会计处理:(1)购进原材料借:原材料300万应交税费-应交增值税(进项)51万贷:银行存款351万(2)内销货物借:银行存款234万贷:主营业务收入- 内销200万应交税费- 应交增值税(销项) 34万(3)出口外销借:银行存款300万贷:主营业务收入-外销300万(4)不得抵扣的进项部分:借:主营业务成本12贷:应交税费- 应交增值税(进项转出)12(5)允许抵顶的借:应交税费- 应交增值税(出口抵减内销产品应纳税额)24贷:应交税金-应交增值税(出口退税)24(6)应退税部分:借:应收补贴款-应收出口退税15贷:应交税金- 应交增值税(出口退税)15(7)收到退税时:借:银行存款15贷:应收补贴款-应收出口退税15例3.某自营出口的生产企业为增值税一般纳税人,该月业务如下:(1)购进原材料一批,取得增值税发票注明价款为400万元,已入库。

生产企业出口退税会计处理实例

生产企业出口退税会计处理实例第一篇:生产企业出口退税会计处理实例某具有进出口经营权的生产企业,对自产货物经营出口销售及国内销售。

该企业2005年1月份购进所需原材料等货物,允许抵扣的进项税额85万元,内销产品取得销售额300万元(不含税),出口货物离岸价折合人民币2400万元。

假设上期留抵税款5万元,增值税税率17%,退税率15%,则相关账务处理如下:1.外购原辅材料、备件、能源等,分录为:借:原材料等科目5000000 应交税金——应交增值税(进项税额)850000 贷:银行存款5850000 2.产品外销时,免征本销售环节的销项税分录为:借:应收账款 24000000 贷:主营业务收入 24000000 3.产品内销时,分录为:借:银行存款 3510000 贷:主营业务收入 3000000 应交税金——应交增值税(销项税额)510000 4.月末,计算当月出口货物不予抵扣和退税的税额。

不得免征和抵扣税额=当期出口货物离岸价×人民币外汇牌价×(征税率-退税率)=2400×(17%-15%)=48万元。

借:主营业务成本 480000 贷:应交税金——应交增值税(进项税额转出)480000 5.计算应纳税额。

本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=51-(85+5-48)=9万元。

借:应交税金——应交增值税(转出未交增值税)90000 贷:应交税金——未交增值税 90000 6.实际缴纳时。

借:应交税金——未交增值税 90000 贷:银行存款 90000依上例,如果本期外购货物的进项税额为140万元,其他不变,则1至4步分录同上,其余账务处理如下:5.计算应纳税额或当期期末留抵税额。

本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=300×17%-[140+5-2400×(17%-15%)]=-46万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

某具有进出口经营权的生产企业,对自产货物经营出口销售及国内销售。

该企业2005年1月份购进所需原材料等货物,允许抵扣的进项税额85万元,内销产品取得销售额300万元(不含税),出口货物离岸价折合人民币2400万元。

假设上期留抵税款5万元,增值税税率17%,退税率15%,则相关账务处理如下:

1. 外购原辅材料、备件、能源等,分录为:

借:原材料等科目5000000

应交税金——应交增值税(进项税额) 850000

贷:银行存款5850000

2. 产品外销时,免征本销售环节的销项税分录为:

借:应收账款24000000

贷:主营业务收入24000000

3. 产品内销时,分录为:

借:银行存款3510000

贷:主营业务收入3000000

应交税金——应交增值税(销项税额) 510000

4. 月末,计算当月出口货物不予抵扣和退税的税额。

不得免征和抵扣税额=当期出口货物离岸价×人民币外汇牌价×(征税率-退税率)=2400×(17%-15%)=48万元。

借:主营业务成本480000

贷:应交税金——应交增值税(进项税额转出) 480000

5. 计算应纳税额。

本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金额)=51-(85+5-48)=9万元。

借:应交税金——应交增值税(转出未交增值税) 90000

贷:应交税金——未交增值税90000

6. 实际缴纳时。

借:应交税金——未交增值税90000

贷:银行存款90000

依上例,如果本期外购货物的进项税额为140万元,其他不变,则1至4步分录同上,其余账务处理如下:

5.计算应纳税额或当期期末留抵税额。

本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金

额)=300×17%-[140+5-2400×(17%-15%)]=-46万元。

由于应纳税额小于零,说明当期“期末留抵税额”为46万元,不需作会计分录。

6. 计算应退税额和应免抵税额。

免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率=2400×15%=360万元。

当期期末留抵税额46万元<当期免抵退税额360万元时,

当期应退税额=当期期末留抵税额=46万元,当期免抵税额=当期免抵退税额-当期应退税额=360-46=314万元。

借:应收补贴款460000

应交税金——应交增值税(出口抵减内销产品应纳税额) 3140000

贷:应交税金——应交增值税( 出口退税) 3600000

7. 收到退税款时,分录为:

借:银行存款460000

贷:应收补贴款460000

依上例,如果本期外购货物的进项税额为494万元,其他不变,则1至4步分录同上,其余5.6.7步账务处理如下:

5.计算应纳税额或当期期末留抵税额。

本月应纳税额=销项税额-进项税额=当期内销货物的销项税额-(当期进项税额+上期留抵税款-当期不予抵扣或退税的金

额)=300×17%-[494+5-2400×(17%-15%)]=-400万元,不需作会计分录。

6. 计算应退税额和应免抵税额。

免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率=2400×15%=360万元。

当期期末留抵税额400万元>当期免抵退税额360万元时,

当期应退税额=当期免抵税额=360万元,当期免抵税额=当期免抵退税额-当期应退税额=360-360=0万元。

借:应收补贴款3600000

贷:应交税金——应交增值税( 出口退税) 3600000

7. 收到退税款时,分录为:

借:银行存款3600000

贷:应收补贴款3600000。