2019年中国钛上下游产业链现状及全球钛产业链的供应格局

2023年钛合金行业市场发展现状

2023年钛合金行业市场发展现状钛合金是由钛及其合金制成的一类材料,具有轻、强度高、耐腐蚀、高温稳定性、生物相容性等优点,因此被广泛应用于航空、航天、能源、化工、医疗等领域。

目前,全球钛合金产业呈现出良好的发展态势。

一、市场规模及需求随着科技进步、工业升级和消费升级的推动,全球钛合金市场需求在快速增长,据统计,2019年全球钛合金市场规模已经达到了76.6亿美元,并预计在未来五年内年复合增长率将达到5.6%。

在钛合金材料应用领域,目前航空航天、医疗、能源、化工、汽车等领域是其主要应用市场。

航空航天是钛合金的最大消费领域之一,占全球钛合金消费总量的近半。

此外,医疗和生物类领域的需求也逐渐升温。

另外,随着汽车制造业的发展,钛合金在汽车轻量化领域的应用也将逐渐扩大。

二、全球市场现状1. 生产国分布目前钛合金主要产区有美国、俄罗斯、乌克兰、加拿大、澳大利亚、中国等。

中美、欧洲、日本等发达国家是全球钛合金市场的主要消费国。

2. 主要生产企业全球钛合金生产集中度较高,主要的企业有宾格海默特、泰坦、瓦格纳、格罗拉等。

此外,随着中国制造2025政策的推进以及国内钛合金产业的发展,国内一大批钛合金品牌企业逐渐崭露头角。

三、国内市场现状1. 行业特点我国钛合金产业起步较晚,但自2006年以来,国家开始了对钛合金产业技术升级和市场开拓的支持政策,使得该行业发展迅速。

钛合金市场主要集中在民营企业和外观品牌企业,本土企业的产品不断升级,科技创新体现明显,其中顺达股份、东山精密、苏州熙菱等企业表现突出。

2. 市场前景随着国家政策对于高端制造业的大力支持与政策扶持,以及我国航空、能源、环保、医疗等产业的发展,钛合金行业将迎来更广阔的市场空间。

目前,国内钛合金的应用行业尚未得到充分的开发,未来发展潜力巨大。

综上所述,钛合金行业市场发展现状良好,市场规模不断扩大,全球化趋势逐步明显。

在未来,随着我国钛合金产业的不断发展和应用领域的不断拓展,钛合金行业的市场前景将更加广阔。

钛行业分析

钛行业分析

钛行业是随着科技进步和人们对环境保护意识的提高而不断壮大的一个产业,具有广阔的市场前景和巨大的发展潜力。

这篇文章将对钛行业进行综合分析。

首先,钛具有优良的物理性能和化学性能。

钛具有极高的强度和耐腐蚀性,具备超强的抗拉伸能力和耐高温能力,广泛应用于航空航天、汽车制造、化工、医疗器械等领域。

其强度和重量比高达1.77,是其他金属的两倍以上,因此更加符合节能环保的需求,也更加节约物资。

其次,全球市场需求不断增长。

随着全球经济的发展和人民生活水平的提高,人们对高品质、轻便、耐用产品的需求不断增加,从而推动了钛行业的发展。

另外,随着新兴产业的兴起,如3D打印、新能源汽车等,对钛的需求也在不断增加。

再次,钛行业具有巨大的投资潜力。

由于钛的稀有性和高昂的生产成本,使得钛行业投资门槛较高,但也意味着较高的回报率。

目前,钛行业的主要参与者主要集中在一些发达国家,如美国、日本等,国内的钛企业较少。

因此,发展钛行业可以有效填补国内外钛市场的供需缺口,有望成为一个极具投资价值的行业。

最后,钛行业发展还受到一些制约因素的影响。

首先,目前大部分的钛矿石还是由少数国家垄断,如澳大利亚、中国等,这也限制了钛行业的发展。

其次,钛行业的生产工艺复杂,技术要求高,加上环保要求的提高,导致生产成本较高。

另外,钛

行业还受到国际市场价格的波动和国内外竞争的影响,市场环境相对不稳定。

综上所述,钛行业作为一个新兴的产业,具有广阔的市场前景和巨大的发展潜力。

我国应该加大对钛行业的投资和支持,进一步发展钛产业链,进行技术创新和深加工,提高附加值,推动钛行业的健康发展。

2023年钛行业市场调研报告

2023年钛行业市场调研报告钛行业是一个重要的金属材料行业,由于其优异的性能,广泛应用于航空、航天、汽车、化工等多个领域。

本市场调研报告将从行业现状、市场规模、主要产品和市场趋势四个方面对钛行业进行分析。

一、行业现状近年来,钛行业呈现出快速发展的趋势。

我国是世界上最大的钛原料生产国和钛材生产国之一。

钛铁矿、钛精矿生产一直保持在全球前列。

由于我国贫钛矿资源富足,且利用率低,因此,我国钛行业的发展空间很大。

同时,国内很多公司也在钛行业中取得了较好的成绩,例如中国钛业集团、鸿达兴业等。

二、市场规模截至2019年底,全球钛金属的年产量约为20万吨,但目前,我国的钛市场占据了全球市场的40%以上。

根据国家统计局数据,2019年,我国钛产量为18.3万吨,同比增长2.4%。

其中,自主研发的钛产量已经占到了总产量的三分之一以上。

钛材市场主要分为粉末和板材两个大类,其中,钛粉末市场规模最大。

三、主要产品钛金属是钛行业的主要产品,根据其形态可分为钛棒、钛板、钛管等。

在航空、航天、化工、医疗等行业中,钛金属都有各种各样的应用。

在航空领域,钛合金可以用于制造内部结构件、发动机叶片等;在医疗领域,由于钛具有生物兼容性、不锈蚀性,因此被广泛应用于生物义肢、人工骨骼等领域。

此外,具有建筑防护、海洋开发、船舶制造等多种应用前景。

四、市场趋势未来,钛行业的发展将受到多种因素影响。

首先是原材料的供应问题,虽然我国拥有丰富的钛资源,但其利用效率却较低,因此,我国应该加强钛矿开采技术的研究与创新,提高钛原料的供应量。

其次是环境保护问题,钛行业存在的生产过程中用水过多、压力大等问题,应该加强环保管理,减少对环境的影响。

最后,随着我国制造业的不断发展,钛金属在各领域的应用也会不断增加,因此,未来钛行业的市场前景十分广阔。

综上所述,尽管钛行业发展面临很多问题,但其未来的发展前景依然十分广阔。

全球市场总体发展态势良好,我国占据了重要的地位,国内企业也在不断壮大,未来钛行业将会成为一个非常有前途的行业。

我国钛材进出口现状分析

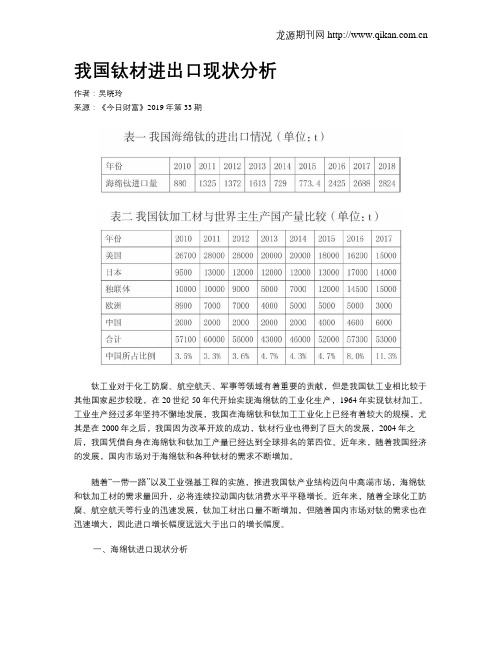

我国钛材进出口现状分析作者:吴晓玲来源:《今日财富》2019年第33期钛工业对于化工防腐、航空航天、军事等领域有着重要的贡献,但是我国钛工业相比较于其他国家起步较晚,在20世纪50年代开始实现海绵钛的工业化生产,1964年实现钛材加工。

工业生产经过多年坚持不懈地发展,我国在海绵钛和钛加工工业化上已经有着较大的规模,尤其是在2000年之后,我国因为改革开放的成功,钛材行业也得到了巨大的发展,2004年之后,我国凭借自身在海绵钛和钛加工产量已经达到全球排名的第四位。

近年来,随着我国经济的发展,国内市场对于海绵钛和各种钛材的需求不断增加。

随着“一带一路”以及工业强基工程的实施,推进我国钛产业结构迈向中高端市场,海绵钛和钛加工材的需求量回升,必将连续拉动国内钛消费水平平稳增长。

近年来,随着全球化工防腐、航空航天等行业的迅速发展,钛加工材出口量不断增加,但随着国内市场对钛的需求也在迅速增大,因此进口增长幅度远远大于出口的增长幅度。

一、海绵钛进口现状分析海绵钛是工业中非常重要的一种材料,通过对表一内容的分析,可以看出我国的钛材进出口量和国内需求有着很大的关系,从2010年到2018年之间,海绵钛进口量呈现先减少、后增加的趋势。

其中在2014年进口量最低,仅仅只有729t,随后几年进口量呈现出逐渐增长的趋势。

2016年,我国海绵钛进口量出现了跳跃式增长,从2015年的773.4t增长到了2425t,增长率达到了213.55%。

2015年以前,中国钛行业仍存在同质化,中低端钛产品产能过剩等问题。

通过几年的市场消化和吸收,我国钛工业已逐步摆脱去库存的压力。

行业结构由过去的中低端需求以及钛产品的结构性过剩,逐步转向中高端需求,产业结构逐步转向航空航天、舰船和高端化工等领域。

随之而来的,对国外高端海绵钛的需求出现爆发性增长。

表一我国海绵钛的进出口情况(单位:t)二、我国钛加工材进出口现状分析从海关数据可了解我国近几年钛材出口的需求主要集中在以下四类,第一类锻轧钛以及钛制品;第二类钛条、杆、型材;第三类厚度超过0.8mm钛板、带;第四类各种钛管。

钛材行业分析报告

钛材行业分析报告钛材行业分析报告一、定义钛材是一种具有高强度、高韧性、高耐腐蚀性能的金属材料。

它因其良好的机械性能特点而被广泛应用于医疗、航空、航天、能源、化工等领域。

钛材的出现,进一步推动了现代工业的快速发展。

二、分类特点目前,钛材主要分为两类:钛合金和纯钛。

钛合金是钛和其他金属元素(如铝、锰、镍等)混合而成的合金。

钛合金主要用于航空、航天、军事等领域。

纯钛是纯度很高的钛,具有高度的可塑性、良好的耐腐蚀性和良好的生物相容性。

纯钛主要用于医疗设备、人工关节和牙科等领域。

此外,由于其优良的表面性能,钛材还被广泛应用于装饰和珠宝等领域。

三、产业链钛材产业链主要由矿山、原料加工、材料生产、应用加工和应用市场等环节组成。

矿山是钛材产业的起点,钛矿作为主要原材料,供应了钛材产业所需的重要原材料。

原料加工是钛材的前处理,在这个阶段主要是对原材料进行加工、提纯。

材料生产是钛材的制造过程,在这个阶段对原材料进行锻造、熔铸、挤压等加工方式制成钛材。

应用加工是把钛材进行机加工、焊接、切割、冲压等成型加工,制造成各种各样的钛制品。

应用市场包括医疗、航空、航天、能源、化工、汽车等行业,这些行业对钛材的需求量非常大。

四、发展历程20世纪50年代初,中国开始开发钛资源,60年代起也开始对钛金属真空冶炼技术进行研究,70年代80年代钛材的产量有所提高。

在90年代初期,钛材的应用范围得到了进一步的拓展,钛合金应用于军工、航空航天、化工等领域,纯钛应用于医疗设备、人工关节和牙科等领域。

随着钛材技术的不断进步,在钛材生产技术和应用技术的不断改进下,钛材产业得到了快速发展。

五、行业政策文件及其主要内容为促进钛材产业的发展,政府制定了一系列相关政策。

例如:《钛材行业发展规划(2016~2020年)》;《中共中央国务院关于加快发展现代制造业的若干意见》等。

这些政策主要围绕加大钛材技术研究投入、扩大钛材应用领域、加强产业协调和加强市场准入等方面来推动产业的发展。

钛行业发展现状

钛行业发展现状

钛行业是一种新兴的行业,它的发展速度非常快。

随着科技的不断进步和人们对环保的重视,钛行业的发展前景非常广阔。

目前,钛行业已经成为了全球最重要的金属材料之一,其应用范围也越来越广泛。

钛行业的发展现状主要表现在以下几个方面:

一、产业规模不断扩大

随着钛行业的不断发展,其产业规模也在不断扩大。

目前,全球钛产量已经超过了100万吨,其中中国的钛产量占据了全球的三分之一。

同时,钛行业的应用领域也在不断扩大,涉及到了航空、航天、医疗、化工、汽车等多个领域。

二、技术水平不断提高

钛行业的技术水平也在不断提高。

目前,全球钛行业的技术水平已经达到了一个新的高度,钛合金的性能也得到了极大的提升。

同时,钛行业的生产工艺也在不断改进,生产成本也在逐步降低。

三、市场需求不断增加

随着人们对环保的重视和对高性能材料的需求不断增加,钛行业的市场需求也在不断增加。

目前,钛行业的市场需求主要来自于航空、航天、医疗、化工、汽车等领域。

随着这些领域的不断发展,钛行

业的市场需求也将会不断增加。

四、国际竞争日益激烈

随着全球钛行业的不断发展,国际竞争也日益激烈。

目前,全球钛行业的主要竞争国家有美国、日本、俄罗斯、中国等。

这些国家都在不断加强自己的技术研发和生产能力,争夺钛行业的市场份额。

钛行业是一个非常有前途的行业,其发展前景非常广阔。

随着技术的不断进步和市场需求的不断增加,钛行业的发展速度也将会越来越快。

同时,钛行业也面临着国际竞争的挑战,需要不断提高自己的技术水平和生产能力,才能在激烈的市场竞争中立于不败之地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年中国钛上下游产业链现状及全球钛产业链的供应格局目 录 1、引言 ...................................................................................................................... - 4 - 2、钛:第三金属前景大 .......................................................................................... - 5 - 2.1、第三金属性能优异,应用范围广 ............................................................... - 5 - 2.2、全球钛产业链的供应格局 ........................................................................... - 7 - 3、中上游:产能出清,行业触底回升 .................................................................. - 9 - 3.1、上游:供应减少,导致钛矿价格持续走高................................................ - 9 - 3.2、海绵钛:产能出清&环保红利,助力行业触底回升 .............................. - 13 - 4、钛材加工:下游需求爆发,环保锦上添花..................................................... - 16 - 4.1、多点开花,需求有望迎来爆发 ................................................................. - 16 - 4.2、航空航天:需求快速增长,中国钛企重大机遇 ...................................... - 18 - 4.3、化工领域:环保强化&产量稳步增长,利好钛材需求........................... - 23 - 4.4、其他领域的应用也有望打开 ..................................................................... - 26 - 4.5、钛行业需求有望保持快速增长,利好中国钛企 ...................................... - 28 - 4.6、钛加工:环保去产能,锦上添花 ............................................................. - 29 - 5、重点推荐标的 .................................................................................................... - 30 - 5.1、宝钛股份(600456.SH) ........................................................................... - 30 - 5.2、西部材料(002149.SZ) ................................................................................. - 30 - 5.3、西部超导(688122.SH) ........................................................................... - 31 - 5.4、风险提示 ..................................................................................................... - 32 -

图1、钛板出厂价(元/公斤) ................................................................................ - 4 - 图2、海绵钛出厂价(元/吨) ................................................................................ - 4 - 图3、中国海绵钛产能产量与产能利用率(万吨).............................................. - 4 - 图4、中国钛材加工产量(吨) ............................................................................. - 4 - 图5、沪深两市上市钛材企业的净利润(万元).................................................. - 5 - 图6、部分新三板钛材企业的扣非归母净利润(万元) ...................................... - 5 - 图7、钛产业链示意图 ............................................................................................. - 6 - 图8、全球钛材消费结构 ......................................................................................... - 6 - 图9、钛材在建筑、医疗、工业等方面有广泛应用.............................................. - 7 - 图10、全球钛铁矿储量分布 ................................................................................... - 7 - 图11、全球金红石储量分布 ................................................................................... - 7 - 图12、全球钛铁矿产量情况(千吨,以TiO2计算) ......................................... - 8 - 图13、全球金红石产量情况(千吨,以TiO2计算) ......................................... - 8 - 图14、中国钛矿下游消费结构 ............................................................................... - 9 - 图15、中国和全球钛铁矿产量情况(千吨,折TiO2) ...................................... - 9 - 图16、中国钛精矿供应构成以及进口钛矿价格(万吨、美元/吨) ................. - 10 - 图17、中国钛精矿进出口情况(万吨) ............................................................. - 10 - 图18、中国钛的氧化物进出口情况(万吨)...................................................... - 10 - 图19、中国钛铁矿出厂价 ..................................................................................... - 11 - 图20、中国钛铁矿港口价 ..................................................................................... - 11 - 图21、中国进口金红石价格 ................................................................................. - 11 - 图22、全球钛铁矿和金红石产量(千吨) ......................................................... - 11 - 图23、全球金红石及人造金红石产量(千吨).................................................. - 12 - 图24、中国钛白粉产量(万吨) ......................................................................... - 12 - 图25、Iluka金红石及人造金红石产量(千吨) ................................................ - 12 - 图26、Rio Tinto钛精矿产量(折TiO2千吨) ................................................... - 12 - 图27、高品位钛矿偏紧导致金红石价格涨幅高于钛白粉 .................................. - 13 - 图28、全球海绵钛产量(吨) ............................................................................. - 13 - 图29、全球海绵钛产能(吨) ............................................................................. - 14 - 图30、宝钛华神经营情况(百万元) ................................................................. - 14 - 图31、中国海绵钛主要企业产量(吨) ............................................................. - 14 - 图32、主要生产企业集中度 ................................................................................. - 14 - 图33、中国海绵钛当月产量(吨) ..................................................................... - 15 - 图34、高钛渣月度产量(吨) ............................................................................. - 15 - 图35、中国钛白粉当月产量(吨) ..................................................................... - 16 - 图36、海绵钛、高钛渣和四氯化钛的价格(元/吨) ........................................ - 16 - 图37、中日美俄钛材产量(吨) ......................................................................... - 17 - 图38、中国钛加工材净出口量(吨) ................................................................. - 17 - 图39、中国钛加工材产量与国内表观消费量(吨) .......................................... - 17 - 图40、中国钛加工材下游消费量(吨) ............................................................. - 18 - 图41、中国钛加工材下游行业占比 ..................................................................... - 18 - 图42、大型飞机机身钛用量 ................................................................................. - 18 - 图43、波音公司累计订单量(架) ..................................................................... - 19 - 图44、钛材化工领域消费量及占比(吨、%) .................................................. - 23 - 图45、我国化工行业用钛分布比例 ..................................................................... - 23 - 图46、我国化工行业固定资产投资额(万元).................................................. - 24 - 图47、我国烧碱产量及同比增速(万吨) ......................................................... - 24 - 图48、我国纯碱产量及同比增速(万吨) ......................................................... - 25 - 图49、国内PTA单周产量(万吨) .................................................................... - 25 - 图50、国内化工行业对钛材需求稳步增长(吨) .............................................. - 26 - 图51、中国医疗器械的市场规模(亿元) ......................................................... - 27 - 图52、中国海水淡化工程项目(吨) ................................................................. - 28 - 图53、中国钛行业需求测算(吨) ..................................................................... - 28 - 图54、国内钛材加工产量及CR3(吨、%) ...................................................... - 29 - 图55、钛板价格及加工费(不含税,元/公斤) ................................................ - 30 - 图56、钛管价格及加工费(不含税,元/公斤) ................................................ - 30 -