长三角及珠三角产业集群发展比较

珠三角和长三角经济发展之比较

长三角

地理位置

经济资源

GDP年均增长16.9%

珠三角

为当代化建设奠定基础

GD P

占全国总量旳19.5%

长三角

2023年后快于珠三角

珠三角旳经济高速增长,由农业社会跨入中档发达国家水平。从老 式农业社会到1979 年改革开放,它充分发挥面临港澳旳区位优势、 信息优势和人文优势,珠三角旳人们敢闯实干,开拓创新, 成就明显 ;从1980—2023年,GDP年均增长16.9%,平均增速高于全国( 9.6%)和 广东(13.8%) ,2023年GDP10648亿元, 财政收入1161亿元 ,占全省比 重:从1980年40.7%和59.9%,增大到2023年旳69.6%和65.8% ,人均 GDP27863元(=3300美元) ,是全国水平旳3.85倍, 全省水平旳2.16倍 ,跨过中档收入国家(平均线2990美元),居民储蓄存款余额 6639.64亿元 ,占全国10.3% (人口占全国1.8%),这为当代化建设奠定 了厚实基础。

珠三角与长三角经济发展之比较

长江三角洲地域与珠江三角洲地域是我国东南沿海经济发达旳两大区 域.尤 其是改革开放以来,两个三角洲对我国经济发展起着举足轻重旳作用.本文对两个 三角洲旳经济发展和体制改革方面进行了比较研究.要点在于比较两个三角洲在经 济体制改革方面旳差别,以及在市场化进程方面旳差别.

从综合实力分析

从产业构造上分析

电子 信息 产品

高新

技术

珠三角

企业

“九五”工业高新技术产业总 产值年均增长32% ,高新技术产 品产值2664亿元,占全省93%;高 新技术产业增长值占工业增长值 16%,高于全省旳14.7%;高新技术 产品出口165亿美元, 占全省96% 。

长江三角洲与珠江三角洲经济发展的比较

二、珠江三角洲地区的基本特点

1、珠江三角洲的地貌类型呈现多样化的特点,它的中部是珠江三角洲 平原,平原上散布着丘陵、地和残丘,在其东、西、北面边缘分布着成片 的低山。珠江三角洲大部分地域在北回归线以南,属南亚热带湿润气候区, 气候温暖,雨量充沛,年平均气温21.9℃,年均降雨量1776毫米。但夏 秋多台风和暴雨,仍有洪涝威胁。

⑤人才和技术优势:由于珠江三角洲区域经济的高速发展和较高的

经济待遇,吸引了内地大批各式各样的技术人才和管理人才,形成了它 特有的技术、人才优势。近年来,广东省获得的专利技术占全国专利总 数的50%左右,其中80%又在珠江三角洲地区。技术创新能力的提高有 利于高新技术的消化、吸收和地区产业结构的调整和优化。

珠江三角洲经济的腾飞始于20世纪80年代,短短的20多年这个区域 已从一个封闭的农业社会全面转变成工业社会,成为我国著名的4大工业 基地之一,该区区人口占全国6%,而出口占全国1/3,与长江三角洲并称 中国经济两大发动机。目前,整个珠江三角洲经济的增长方式由外延式向 内涵式、劳动密集型向资本和技术密集型、粗放经营向集约经营、传统工 业向现代化工业、城乡分离向城乡一体化转型,形成了高起点的知识、技 术密集型工业体系,高标准、大规模的第三产业以及竞争力较强的主体产 业群。此外,在交通、通讯、金融、信息咨询、高科技、旅游、文化和对 外交流等方面,也形成了比较优势和综合优势。

长三角VS珠三角

长三角VS珠三角赵海菲苏州科技学院经管学院改革开放30多年来,长江三角洲和珠江三角洲经济的发展突飞猛进,长江三角洲和珠江三角洲是我国经济发展最快的地方,也是经济最富朝气和活力的地区。

目前,两个地区初步形成了比较雄厚的经济基础和区域竞争优势,形成了各自具有时代、地缘和文化特色的经济运行模式和产业结构特点,我们将从地理差异、产业结构、经济总量和人均经济总量、对外贸易结构、发展模式这几个方面来比较和分析两者。

一.地理差异:长三角和珠三角都位于中国的东部沿海地区,东临太平洋,虽然它们只占整个中国面积的1.5 % ,但生产总值超过了1/ 3 ,进出口贸易额超过60 % ,在全国经济发展具有举足轻重的地位。

个区域发展条件、特色优势各不相同,互补性很强。

珠三角毗邻香港和澳门,具有较强的对外开放优势,可以接受港澳经济辐射,承接港澳产业转移,大力发展高科技产业,外向型经济发达,是连接内地与国际市场的桥梁和纽带。

珠三角尽管其经济活动空间布局具有高度集中的特征,但它在发展过程中对国际市场比较倚重,对国内的扩散作用则相对较弱。

图1:珠三角地区长三角背靠广阔的内地市场,内源型经济发展速,可通过长江进行整个长江流域的经济合作和交流,又可通过发达的铁路系统、公路系统及航空运输与全国进行经济合作。

长三角在经济发展过程中的扩散作用强于集聚作用,因而其经济活动的空间分布,表现出了大范围的空间扩散特征。

图2:长三角地区二、产业结构:长三角与珠三角根据自身的地理位置、历史背景及比较优势等不同因素,在产业结构上形成并发展了不同特点的主导产业与产业集群特点。

珠三角的优势产业主要集中在汽车、电子信息、化学原料及化学制品制造业等,这些产业在珠三角的经济发展中起到了重要的作用。

珠三角的制造业初步形成了以产业聚集为特色,以广州、深圳为核心,以中部都市区、珠江东岸、珠江西岸都市区为基础的产业地理布局。

以广州为核心的中部都市区,是全区政治、科教、文化及金融中心,也是高新技术和高附加值的第二产业基地。

长三角与珠三角经济发展比较分析

长三角与珠三角经济发展比较分析长江三角洲地区是以上海为龙头、由浙江(杭州、宁波、湖州、嘉兴、绍兴、舟山六市)和江苏(南京、镇江、扬州、泰州、常州、无锡、苏州、南通八市)两省14个城市所组成的城市带,土地面积9.9万平方公里,总人口7470.55万人。

珠江三角洲地区由广州、深圳、珠海、佛山、惠州、肇庆、东莞、中山、江门、顺德、南海和番禺等十二个城市组成的城市群,土地面积4.2万平方公里。

2002年两地实现的国内生产总值占全国的28%,实现出口占全国的63%,完成投资占全国的23.9%,实现消费占全国的26.7%。

经济总量:长三角比珠三角对全国贡献率高9.4个百分点2002年,长三角地区实现国内生产总值19141.62亿元,比2001年净增2160.61亿元,占全国的比重达到18.7%,比2001年提高1个百分点;珠三角地区实现国内生产总值9536.18亿元,比2001年净增1013.3亿元,占全国的比重达到9.3%,比2001年提高0.4个百分点。

总量上,长三角地区是珠三角的整整2倍,对全国的贡献长三角地区也比珠三角地区高了9.4个百分点。

发展速度上,两个地区24个地级以上城市的可比价增速达到了两位数,长三角地区15城市的可比价增速差距不大,最快的是苏州市为14.5%,最慢的是上海为10.9%,高低落差仅为3.6个百分点,应该说发展比较均衡。

而珠三角地区9个城市的发展速度则差异较大,最快的是东莞市为18.4%,最慢的是江门和肇庆两市,均为10.3%,高低落差达8.1个百分点,比长三角地区大了4.5个百分点,从发展均衡度来讲,要差于长三角地区。

投资方面:长三角珠三角双超1000亿元2002年,长江三角洲地区完成全社会固定资产投资7590.66亿元,比上年增长21.9%,占全国的比重达到17.6%,比上年提高了0.9个百分点;珠江三角洲地区完成全社会固定资产投资2739.46亿元,比上年增长5.6%,占全国的比重达到6.3%,比上年下降了0.7个百分点。

长三角与珠三角产业结构对比分析_段兆广

长三角与珠三角产业结构对比分析段兆广(江苏省城市规划设计研究院,南京210024)摘要:文章从产业集聚总体规模、产业优势、产业分工状况、工业综合效益等方面对比分析了长三角与珠三角的产业结构状况,从而为其他区域乃至全国的产业结构调整提供参考与借鉴。

关键词:长三角;珠三角;产业结构;对比分析中图分类号:F127文献标识码:A文章编号:1672-5557(2006)05-0050-03改革开放以来,一系列的改革措施和优惠政策使长三角和珠三角逐渐成为我国经济发展最快、最富有朝气和活力的地区,对全国的经济贡献也不断增大。

在/十一五0开局之年比较两区域的产业结构,可以为两区域社会经济进一步发展提出建议,同时也为其他地区乃至全国产业结构调整提供参考和借鉴。

长三角包括上海市、江苏省的南京、苏州、无锡、常州、镇江、南通、扬州和泰州,以及浙江的杭州、宁波、嘉兴、湖州、绍兴、舟山和台州共16市;2004年土地面积10.96万平方公里,人口8212.12万,分别占全国的1.1%和6.3%。

珠三角包括广州、深圳、珠海、佛山、江门、东莞、中山等7市,以及惠州市区和惠阳、惠东博罗三县,肇庆市区和高要、四会两市,其土地面积为4.15万平方公里,人口2451.36万,分别占全国的0.4%和1.9%。

一、长三角与珠三角产业集聚总体规模分析地区产业集聚的总体规模可以用地区生产总值加以度量。

本文选取地区生产总值、人均生产总值和地均生产总值三个指标对长三角、珠三角两区域产业集聚总体规模进行测度和比较。

表1长三角和珠三角地区生产总值相关指标比较地区GDP(亿元)面积(km2)人口(万人)人均GDP(元/人)地均GDP(亿元/km2)长三角287751096008212.12350400.263珠三角13394415002451.36546390.323资料来源:5广东省统计年鉴(2005)6、5江苏省统计年鉴(2005)6和5浙江省统计年鉴(2005)6。

珠三角VS长三角及发展概况20090418

珠三角长三角概况2009-04-18“珠三角”概念首次正式提出是1994年10月8日,广东省委在七届三次全会上提出建设珠江三角洲经济区。

“珠三角”最初由广州、深圳、佛山、珠海、东莞、中山、惠州7个城市及惠州、清远、肇庆三市的一部分组成,也就是通常所说的广东珠三角。

后来,“珠三角”范围调整扩大为由珠江沿岸广州、深圳、佛山、珠海、东莞、中山、惠州、江门、肇庆9个城市组成的区域,这也就是通常所指的“珠三角”或“小珠三角“小珠三角”面积为24437平方公里,不到广东省国土面积的14%,人口4283万人,占广东省人口的61%。

2008年“小珠三角”GDP总值达29745.58亿元(4342.843亿美元),占全国10%。

1. 经济实现持续快速增长。

1980年到1996年,珠江三角洲地区实现国内生产总值年均递增17.8%,不仅高于全省14.5%、全国9.7%的同期平均增长速度,而且高于亚洲“四小龙”经济起飞阶段的平均增长速度。

2. 外向型经济总体水平较高。

珠江三角洲地区充分发挥毗邻港澳的地缘优势和侨胞遍及世界各地的有利条件,以国际市场为导向,以国内市场为依托,推动外向型经济高水平、快速度发展。

1994年,珠江三角洲地区出口贸易总额高达384.6亿美元,占全省当年出口贸易总额的76.6%;实际利用外资87.98亿美元,分别占全省、全国当年实际利用外资总额的68%和24%。

3. 产业结构优化合理。

珠江三角洲地区已经完成了从传统的农业经济向重要的制造业中心的转变,并成功实现了第二、第三产业双重主导的经济社会全面联动发展。

珠江三角洲地区第一、二、三产业占国内生产总值的比重,从1980年的25.8:45.5:28.9发展为1994年的8.8:51.2:40。

总体上看,珠江三角洲地区的产业结构已经基本实现了从传统农业到工业化,再到产业多元化发展的转变。

4. 农业产业化格局基本形成。

改革开放以来,随着农村城镇化进程的加快,该地区农业的市场化、社会化、集约化生产经营格局很快形成。

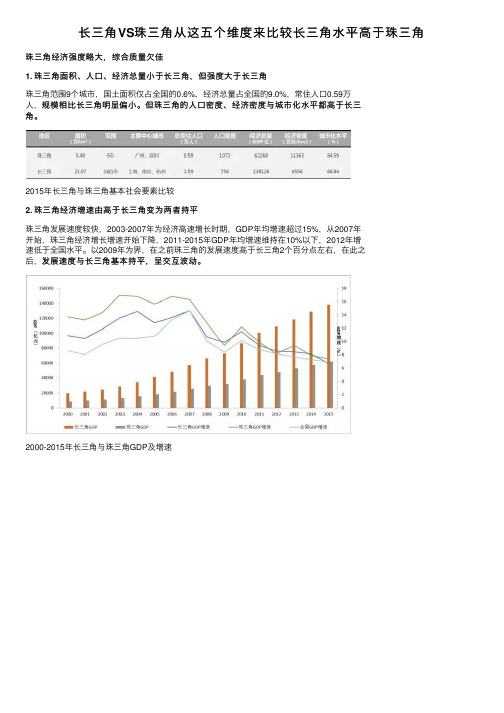

长三角VS珠三角从这五个维度来比较长三角水平高于珠三角

长三⾓VS珠三⾓从这五个维度来⽐较长三⾓⽔平⾼于珠三⾓珠三⾓经济强度略⼤,综合质量⽋佳1. 珠三⾓⾯积、⼈⼝、经济总量⼩于长三⾓,但强度⼤于长三⾓珠三⾓范围9个城市,国⼟⾯积仅占全国的0.6%,经济总量占全国的9.0%,常住⼈⼝0.59万⼈,规模相⽐长三⾓明显偏⼩。

但珠三⾓的⼈⼝密度、经济密度与城市化⽔平都⾼于长三规模相⽐长三⾓明显偏⼩。

但珠三⾓的⼈⼝密度、经济密度与城市化⽔平都⾼于长三⾓。

2015年长三⾓与珠三⾓基本社会要素⽐较2. 珠三⾓经济增速由⾼于长三⾓变为两者持平珠三⾓发展速度较快,2003-2007年为经济⾼速增长时期,GDP年均增速超过15%,从2007年开始,珠三⾓经济增长增速开始下降,2011-2015年GDP年均增速维持在10%以下,2012年增速低于全国⽔平。

以2009年为界,在之前珠三⾓的发展速度⾼于长三⾓2个百分点左右,在此之后,发展速度与长三⾓基本持平,呈交互波动。

发展速度与长三⾓基本持平,呈交互波动。

2000-2015年长三⾓与珠三⾓GDP及增速(图⽚来⾃⽹络)3. 珠三⾓济外向性⾼于长三⾓,进出⼝总额由“⾼于长三⾓”转变为“低于长三⾓”珠三⾓外贸依存度⼀直远⾼于长三⾓,但总体在逐渐下降。

长三⾓与珠三⾓对外进出⼝总额总体上呈增长趋势,以以2003年为转折点,珠三⾓进出⼝总额由⾼于长三⾓转变为低于长三⾓,且差距逐渐拉⼤。

2000-2015年珠三⾓与长三⾓进出⼝总额与外贸依存度4. 珠三⾓国际影响⼒落后于长三⾓领事馆数量、全球⾦融中⼼指数、举办国际会议次数、举办国际会议次数等指标来看,从领事馆数量、全球⾦融中⼼指数、举办国际会议次数、举办国际会议次数珠三⾓的国际影响⼒落后于长三⾓。

长三⾓与珠三⾓国际影响⼒指标⽐较会展带动城市影响⼒(图⽚来⾃⽹络)5. 珠三⾓科教实⼒与创新能⼒逊⾊于长三⾓从两院院⼠数、世界五百强⼤学数、985⾼校数指标来看,珠三⾓的科教实⼒逊⾊于长三⾓。

京津冀、长三角与珠三角发展的比较及思考

京津冀、长三角与珠三角发展的比较及思考作者:刘秉镰王钺来源:《理论与现代化》2020年第03期摘要:對比分析京津冀与长三角、珠三角在经济增长、人口变动、交通基础设施、产业发展、科技创新、区域投资、外向型经济、空间结构等方面发展情况发现,京津冀地区整体发展情况相比长三角和珠三角仍有一定的差距,京津冀未来发展应进一步优化空间结构,发挥核心城市的辐射带动作用,以科技创新和产业协同构筑发展新动力,不断改善营商环境并建立起京津冀协同发展利益共享机制,从而逐步实现地区高质量发展。

关键词:京津冀;长三角;珠三角;协同发展京津冀协同发展战略实施六年有余,目前已进入“滚石上山、爬坡过坎、攻坚克难”的关键阶段,需要准确把握总体要求,认清协同发展面临的现实困难和差距短板,这对于京津冀地区的提速发展与战略推进具有重要的意义。

本文分别从经济增长、人口变动、交通基础设施、产业发展、科技创新、区域投资、外向型经济、空间结构等方面出发,对京津冀与长三角、珠三角之间的发展情况进行对比分析,以期为京津冀协同发展进一步明确方向。

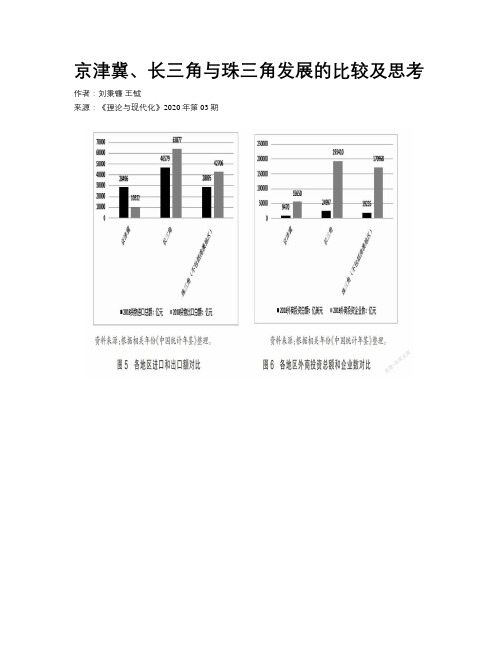

一、京津冀、长三角与珠三角的比较(一)经济增长水平比较2014-2019年期间,长三角地区的GDP总量和GDP占比均高于京津冀和珠三角地区,且经济增长速度呈现出逐年上升的态势;京津冀地区无论是GDP总量还是GDP占比均居三地末尾,且GDP增速还出现逐年下降的态势;京津冀地区GDP占比在5年内下降了1.7个百分点,而长三角地区提升了0.77个百分点,珠三角地区提升了0.5个百分点。

由此可见,京津冀地区经济增速持续疲软,远落后于长三角和珠三角,亟待加强经济结构调整力度,逐渐转换经济增长动能(如表1所示)。

(二)常住人口水平比较人口是经济社会中最基本和最具有活力的生产要素,对区域经济发展具有重要的影响(如表2所示)。

长三角地区的常住人口数量大约是京津冀和珠三角地区的2倍。

五年来,京津冀地区常住人口占比变动幅度很小,长三角地区常住人口增加了0.15个百分点,珠三角地区增加了0.67个百分点,这在一定程度上反映了地区要素集聚能力的差异。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江苏产业集群发展的特点

(1)行业分布广 (2)地区分布广泛 (3)集群地域差异较大 (4)FDI型产业集群成长迅速

(四)长三角产业集群可持续 发展面临的困境

1、长三角地区产业集群同构现象严重 “流行”的高科技产业,如电子通信、

生物医药等,即使在传统产业也大多集 中在化纤纺织、丝绸纺织、制衣、制鞋、 五金制品、精细化工等轻工业。 造成上述情形的根本原因是我国现行的 条块分割的行政体制 。

鲜明的发展特征

(1)产业集群与专业市场关联互动,伴 生发展和壮大。

(2)非公经济与民间资本是产业集群发 展的主体。

(3)劳动密集型产业是地方性产业集群 发展的首选。

(4)基于一定人文特色的集群网络根植 性。

(三)江苏省产业集群的发展 状况与特点

集群的类型 一是自发成长型产业集群 二是企业扩张型产业集群 三是市场带动型产业集群 四是科技驱动型产业集群 五是外资带动型产业集群

(3)在集中程度上,上海的产业群大部分在市郊 的开发区,同一产业分布在不同区域,如汽车产业 在安亭、金桥、临港基地等,微电子及通信信息产 业则分布在松江、青浦、浦东和漕河泾地区等,布 局相对分散。

(4)在产业链的延伸上,偏重于产业链的一端,多 数是产值较高的产品;虽然拥有一批国家级的大市 场,但与本市产业发展的联系不紧密。

2、产业集群区内存在企业恶性竞争现象。 3、集群技术扩散存在负效应。

4、产业地域集中的“拥挤效应”引致集群 不经济。

根据杰默斯·布查纳 (James .M.Buchanan,1965)的“俱乐部” 理论,产业集群相当于一个自愿聚集在一起 的组织的聚合体或俱乐部。布查纳认为,一 个俱乐部的最佳规模就在外部不经济所产生 的边际成本正好等于由于新成员分担运转成 本的带来的边际节约这点上。超过这个规模, 企业的集聚就会引起生产要求价格的上涨

西方产业集群理论的演化

(一)古典理论 1.马歇尔(A·Marshall)。《经济学原理》

(1890)上卷第四篇第十章“工业组织(续 前) 2.韦伯(A·Weber)。工业区位理论的创立 者 。《工业区位论》(1909) (二)增长极理论(growth pole theory) 法国经济学家费朗索瓦·佩鲁(F·Perroux)

经济全球化背景下 长三角与珠三角产业集群发展之比较

2013.8.

一、引言

产业空间集聚是盛行于世界各地的经济活动方式。 综观世界经济的发展历史,可以发现,自产业革 命以来,世界主要产业活动总是趋于共同的特定 区位,世界主要工业制成品也大多在数量有限、 高度集中的工业核心区生产,而且这种地理上的 集中趋势并没有随着经济全球化的到来而有所减 缓,相反呈现愈演愈烈的趋势。

产业的空间集聚已成了经济活动的普遍现象和基 本规律。

产业集群(波特Porter,1998)

“指在特定领域中,同时具有竞争与合作 关系,且在地理上集中,有交互关联性的 企业、专业化供应商、服务供应商、相关 产业的厂商以及相关的机构(如制定标准 化的机构,产业公会)”。它不同于科层 组织或垂直一体化组织,它是对有组织价 值链的一种替代。

(二)现代理论

克鲁格曼(Krugman,1991,1995)的新经济地 理理论(08年获诺贝尔经济学奖)

并没有将新产业集群区产生的动因追溯到预先存 在的资本主义的生产方式的危机。

产业地理集中可能是由当地历史中的“偶然事件” 引致的,重要的是继起的累积因果关系,其理论 基础是规模收益递增。

.波特(M·Porter,1990).产业集群 与国家竞争优势

图示

经济全球化 集群的国际化

中介机构

企业

企业

产业集群

企业

地方政府

企业

大学和研究机构 学习与创新文化

当地文化基础

二、长三角产业集群的发展现状、 特征与及其面临的困境

(一)上海产业集群的发展现状与特点

上海按照城市功能和建设的需要,加快了制 造业由内环线中心域区向内、外环线方向和 外环线外转移的步伐,建构了东、西、南、 北四大“产业基地”(东部微电子基地、西 部汽车基地、南部化工基地、北部钢铁基地) 和九大市级工业园区。

上海市九大市级工业园区

嘉定工业区 松江工业区 康桥工业区 莘庄工业区 青浦工业园区 上海市工业综合开发区 宝山城市工业园区 崇明工业区 金山嘴工业区

特点:

(1)在产业层次和企业规模上,上海以大企业为 主,重点发展重工业,如汽车、化工、钢铁等,并 形成上海制造业支柱。

(2)在资金来源与发展方式上,上海发展产业的 途径主要是推动国资与外资合资合作,政府为主引 进投资规模大的外资项目。

其中较典型的有温州鞋革与服装、绍兴 (县)印染和织造、乐清低压电器、萧 山化纤、海宁皮革、嵊州领带、永康五 金、永嘉纽扣、桐庐制笔、诸暨袜业等 。

如温州市的打火机产量占世界70%;嵊 州的领带产量占全国的80%、世界领带 市场的30%;永康的衡器产量占全国的 2/3;苍南铝制微章的国内市场占有率 达45%;海宁的装饰布占全国市场的 35%;乐清柳市的低压电器在全国的市 场占有率超过1/3。

机遇

企业战略、结 构与同业竞争

生产要素

需求条件

相关与 支持性产业

政府

(三)区域创新网络

政府 金融机构

企业(四)创新型网络资本系统

两个以上的个体或组织通过相互联系和相互 作用过程中所形成的社会网络关系,并以此 进行资源整合,使拥有者或参与者获益的能 力。

它是能赋予企业竞争优势的资产,因此,网 络资本系统具有特定的经济价值。

(二)浙江省产业集群的发展 状况及其特点

民营企业是其产业集群发展的主导,是 市场主导的内生型产业集群发展模式 。

浙江省以专业化分工为特点的“块状经 济”十分活跃。在浙江经济持续增长的 过程中,一乡一品,一县一业的集群成 长模式已成为浙江经济的一大特点,并 成为该省中小企业生存发展和浙江经济 快速发展的主流模式之一。

(5)在集群类型上,上海制造业产业集群的发展落 后于广东、浙江、江苏等地区。

上海关注国企改革,重视国企与外商的嫁接,依靠国有控 股公司和企业集团发展产业,但计划经济下的上海制造业 并没有具备开放的、经过市场充分竞争的独特优势,且在 上海产业经济中,缺乏民营企业、缺乏中小企业的广泛参 与,市场活力不足,使得上海产业集群的市场化程度久高。