03689 国际贸易结算

最全面的江苏自学考试教材及考纲

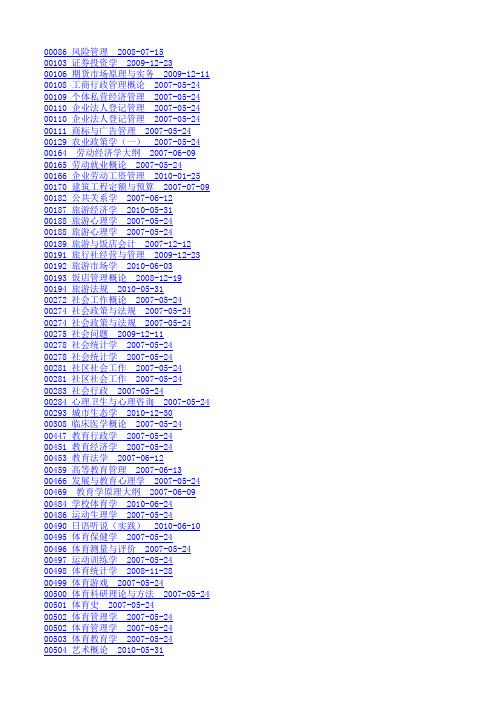

02204 经济管理 2007-12-07 02207 电气传动与可编程控制器(PLC) 2009-06-02 02209 机械制造装备设计 2007-12-07 02211 自动化制造系统 2008-06-05 02213 精密加工与特种加工 2008-06-05 02218 冲压工艺及模具设计 2010-05-31 02220 塑料成型工艺与模具设计 2010-05-31 02222 模具制造工艺学 2010-05-31 02340 线性电子线路 2007-05-24 02344 数字电路 2007-05-24 02358 单片机原理与应用 2007-05-24 02358 单片机原理与应用 2007-05-24 02394 房屋建筑学 2008-06-05 02446 建筑设备大纲 2007-06-10 02481 物理化学(三) 2010-05-31 02485 化工热力学 2007-05-24 02486 工业化学 2007-05-24 02487 传递与分离 2008-06-05 02524 烹饪学概论 2007-05-24 02525 烹饪原料学 2007-05-24 02526 中国烹饪工艺学 2007-05-24 02527 烹饪化学基础 2007-05-24 02528 烹饪营养学 2008-12-19 02529 烹饪卫生学大纲 2007-06-10 02530 烹饪器械及设备 2007-05-24 02531 面点工艺学大纲 2007-06-10 02532 筵席设计及餐厅服务 2007-05-24 02625 现代企业管理(一) 2007-05-24 02634 生物化学(二) 2009-09-18 02787 兽医药理学 2010-12-03 02793 生物统计附试验设计 2008-12-19 02794 动物遗传育种学 2007-07-12 02795 动物营养与代谢病防治 2009-06-02 02796 畜牧业经济管理 2007-12-07 02797 家畜饲养管理学 2007-06-25 02798 畜牧微生物学 2008-12-19 02799 兽医临床医学 2010-12-03 02867 医学统计学 2007-05-24 02911 无机化学(三) 2007-05-24 02930 中医学基础(一) 2009-12-23 02974 中药学(一) 2008-06-17 02975 方剂学(一) 2009-06-01 02976 医古文(一) 2009-12-23 03029 药剂学 2007-05-24 03034 药事管理学 2010-12-03 03035 有机化学(四) 2010-06-03 03037 药用植物学 2008-06-17 03040 中药鉴定学 2007-05-24 03040 中药鉴定学 2007-05-24 03042 中药炮制学 2008-06-17 03044 中药药剂学 2007-05-24 03046 中药药理学 2009-06-01 03047 分析化学(二) 2007-05-24 03049 数理统计 2010-12-03

2024年牛肉进出口贸易合同

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年牛肉进出口贸易合同本合同目录一览第一条定义与术语解释1.1 合同双方1.2 牛肉1.3 进出口1.4 贸易总额1.5 交货期1.6 质量标准1.7 包装要求1.8 运输方式1.9 保险1.10 付款条件1.11 违约责任1.12 争议解决1.13 适用法律1.14 合同的生效、修改与终止第一部分:合同如下:第一条定义与术语解释1.1 合同双方1.1.2 甲方是指具有合法经营资格,从事牛肉出口的法人或其他组织。

1.1.3 乙方是指具有合法经营资格,从事牛肉进口的法人或其他组织。

1.2 牛肉1.2.1 本合同所指的牛肉是指符合双方约定的品种、规格、等级的牛肉。

1.2.2 牛肉的品种、规格、等级等具体要求见附件一。

1.3 进出口1.3.1 甲方负责将牛肉从产地出口至乙方指定的目的地。

1.3.2 乙方负责接收甲方出口的牛肉,并按照约定进行清关入境。

1.4 贸易总额1.4.1 本合同的贸易总额为双方约定的牛肉数量乘以单价计算得出。

1.4.2 牛肉的数量、单价等具体信息见附件二。

1.5 交货期1.5.1 甲方应按照双方约定的交货日期将牛肉交付给乙方。

1.5.2 交货日期及交货地点见附件三。

1.6 质量标准1.6.1 甲方向乙方提供的牛肉应符合国家及行业规定的质量标准。

1.6.2 牛肉的质量标准见附件四。

1.7 包装要求1.7.1 甲方应按照双方约定的包装要求对牛肉进行包装。

1.7.2 包装要求见附件五。

1.8 运输方式1.8.1 甲方应选择双方约定的运输方式将牛肉运输至乙方指定地点。

1.8.2 运输方式、运输路线及中转地点等具体要求见附件六。

1.9 保险1.9.1 甲方应按照双方约定的保险条款为牛肉运输过程中购买保险。

1.9.2 保险条款及保险金额等具体要求见附件七。

1.10 付款条件1.10.1 乙方应在验收合格后按照双方约定的付款条件向甲方支付货款。

2024年高品质橄榄油进口贸易协议

20XX 标准合同模板范本PERSONAL RESUME甲方:XXX乙方:XXX2024年高品质橄榄油进口贸易协议本合同目录一览第一条:定义与术语解释1.1 合同双方1.2 橄榄油1.3 进口贸易1.4 交货1.5 质量标准1.6 数量1.7 价格1.8 支付方式1.9 运输1.10 保险1.11 违约1.12 争议解决1.13 法律适用1.14 合同的生效、变更与终止第二条:合同双方的义务2.1 卖方义务2.2 买方义务第三条:橄榄油的质量标准3.1 质量指标3.2 检验方法3.3 质量保证第四条:橄榄油的数量4.1 总数量4.2 每批数量4.3 计量单位4.4 允许的波动范围第五条:橄榄油的价格5.1 价格条款5.2 价格调整5.3 价格争议解决第六条:支付方式6.1 支付货币6.2 支付期限6.3 支付条件第七条:橄榄油的运输7.1 运输方式7.2 运输时间7.3 运输风险第八条:保险8.1 保险责任8.2 保险金额8.3 保险理赔第九条:违约9.1 卖方违约9.2 买方违约9.3 违约责任第十条:争议解决10.1 协商解决10.2 调解10.3 仲裁10.4 法律诉讼第十一条:法律适用11.1 合同适用的法律11.2 法律冲突解决第十二条:合同的生效、变更与终止12.1 合同生效条件12.2 合同变更12.3 合同终止第十三条:保密条款13.1 保密内容13.2 保密期限13.3 泄密责任第十四条:其他条款14.1 合同附件14.2 合同修改14.3 合同解除14.4 合同转让14.5 合同的完整性和独立性14.6 合同的签署日期和地点第一部分:合同如下:第一条:定义与术语解释1.1 合同双方1.2 橄榄油本合同所指橄榄油为_______(等级/类型),符合国际橄榄油理事会(IOOC)的标准。

1.3 进口贸易买方同意购买,卖方同意销售上述数量的橄榄油,并按照本合同的条款进行进口贸易。

1.4 交货卖方应在本合同约定的交货期限内,将货物运至买方指定的目的地。

国际贸易价格计算公式

国际贸易价格计算公式首先,汇率是国际贸易价格计算的重要因素之一、汇率是一种货币与另一种货币之间的兑换比率,通常以国家的法定货币为基准计算。

在国际贸易中,如果涉及到不同国家的货币,需要将原始的商品价格转化成相同的货币计价,以便进行比较和交易。

可采用以下公式计算:P1=P2*ER其中,P1是目标货币计价的价格,P2是原始货币计价的价格,ER是两种货币之间的汇率。

其次,关税也是国际贸易价格计算的重要因素之一、关税是进口国对于进口商品所征收的一种税费,目的是保护国内产业和调节国际贸易。

关税通常以商品的净价(不包括运费和保险费等)为基准计算。

可采用以下公式计算:Pd=Pi+T其中,Pd是进口国的关税计价,Pi是商品的净价,T是关税金额。

第三,运费也是国际贸易价格计算的重要因素之一、运费是将商品从出口国运输到进口国所需的费用,通常由国际物流公司提供。

运费的计算通常以货物的数量和目的地为基准,采用以下公式计算:F=Q*R其中,F是运费计价,Q是货物的数量,R是每单位货物运费。

最后,保险费也是国际贸易价格计算的重要因素之一、保险费是出口国或进口国为商品提供的保险服务的费用,目的是保障商品在运输过程中的损失和风险。

保险费的计算通常以货物的价值为基准,采用以下公式计算:I=V*R其中,I是保险费计价,V是货物的价值,R是保险费率。

综上所述,国际贸易价格计算公式包括汇率、关税、运费和保险等因素。

通过这些公式和方法,可以计算出最终的商品价格,为国际贸易提供准确和合理的价格基础。

不同国家和地区的贸易政策和法规也会对国际贸易价格的计算产生影响,因此在实际操作中需要考虑各种因素并进行相应的调整。

大宗货物国际贸易操作流程简述

大宗货物国际贸易操作流程1. 买方向供货方提交购货意向书(LOI)和银行资信证明(BCL)。

-----LOI 在里面加上买方银行的Soft Probe,目前的LOI往往很随意,更多的沦为询价工具;BCL中国的商业银行不是很专业,但是很多卖方要求买方提供往往根据外资银行的格式打一份再到国内的商行去审核盖章 .而且国内银行的BCL往往不涉及具体金额,内容大多如下,很难有实质性的证明,也很难被外商接受:目前另一种证明买家资金实力的东西是银行的近期对账单,加盖银行公章和买家公司公章。

2. 供货方确认后给买方提供正式报盘(FCO)----FCO在以前是有法律效力的,但是在如今也变成了一种很简单的报价单。

以往正式的卖主不会立刻发出FCO,因为他要认真备货联系运输。

如果你发出询盘后立刻就收到了对方的FCO,查查对方在国际商会ICC的黑名单,此种方式可作为初步客户审核的手段,但是并不权威并用来作为最终的审核手段.3. 买方在正式报盘(FCO)上签字和盖章确认后发给供货方。

----买方可不能轻易签字,因为签字后双方就已经根据FCO的交易条件达成共识了,所以必须认真审核FCO,并发出Reply to FCO给对方确认盖章。

日期一定要注明啊。

目前多采用的是邮件给予确认。

4. 供货方给买方提供合同草案,买方根据合同条款进行修改并发回卖方确认----合同草案就是没有签字盖章的合同,里面规定了详细的违约条款、检验条款和不可抗力条款,双方可以推敲修改,基本条款不能再动了,包括数量、金额、支付条款、单价等。

5. 合同确认后,卖方根据修改后的合同草案制定合同正本(硬皮)并发给买方,买方在合同上签字和盖章确认后通过传真和电子邮件发给供货方。

----合同内容确认后每页都要双方盖章,最后页要有双方签字章和签字。

这里目前很多公司都进行了简化处理,即通过邮件电签合同,信用证或者定金开出后合同正式生效。

6. 供货方在合同上签字和盖章确认后发回买方,双方正式文本将通过航空信函互递确认。

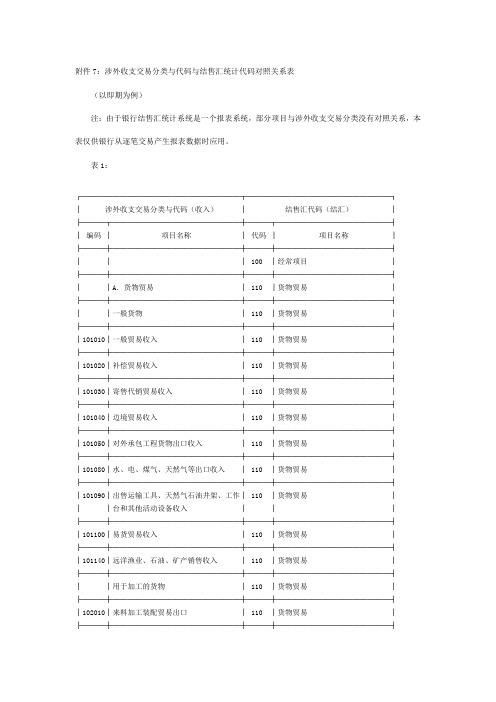

涉外收支交易分类与代码与结售汇统计代码对照关系表

附件7:涉外收支交易分类与代码与结售汇统计代码对照关系表(以即期为例)注:由于银行结售汇统计系统是一个报表系统,部分项目与涉外收支交易分类没有对照关系,本表仅供银行从逐笔交易产生报表数据时应用。

表1:┌─────────────────────┬───────────────────┐│涉外收支交易分类与代码(收入)│结售汇代码(结汇)│├───┬─────────────────┼───┬───────────────┤│ 编码│项目名称│ 代码│项目名称│├───┼─────────────────┼───┼───────────────┤│││ 100│经常项目│├───┼─────────────────┼───┼───────────────┤││A.货物贸易│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤││一般货物│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101010│一般贸易收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101020│补偿贸易收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101030│寄售代销贸易收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101040│边境贸易收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101050│对外承包工程货物出口收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101080│水、电、煤气、天然气等出口收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101090│出售运输工具、天然气石油井架、工作│ 110│货物贸易│││台和其他活动设备收入│││├───┼─────────────────┼───┼───────────────┤│101100│易货贸易收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│101140│远洋渔业、石油、矿产销售收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤││用于加工的货物│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│102010│来料加工装配贸易出口│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│102030│进料加工贸易项下的成品出口│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│102040│出料加工贸易出口│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│103010│为修理提供货物所得收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│104010│在港口为运输工具提供货物的收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│105010│非货币黄金出口收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤│109000│其他收入│ 110│货物贸易│├───┼─────────────────┼───┼───────────────┤││B.服务│ 120│服务贸易│├───┼─────────────────┼───┼───────────────┤│││ 12X│其中:银行卡│├───┼─────────────────┼───┼───────────────┤││1.与运输有关的服务收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤││海运收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201011│客运收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201012│为货物出口提供运输的收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201013│为货物进口提供运输的收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201014│港口服务收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201019│其他收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤││空运收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201021│客运收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201022│为货物出口提供运输的收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201023│为货物进口提供运输的收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201024│港口服务收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201029│其他收入│ 121 │运输│├───┼─────────────────┼───┼───────────────┤││其他运输收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201031│客运收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201032│为货物出口提供运输的收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201033│为货物进口提供运输的收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201034│港口服务收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201039│其他收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤│201040│运输佣金、代理费收入│ 121│运输│├───┼─────────────────┼───┼───────────────┤││2.旅游│ 122│旅游│├───┼─────────────────┼───┼───────────────┤│202010│旅游企业团费收入│ 122│旅游│├───┼─────────────────┼───┼───────────────┤│202020│公务及商务差旅收入│ 122│旅游│├───┼─────────────────┼───┼───────────────┤│202030│因私旅游收入│ 122 │旅游│├───┼─────────────────┼───┼───────────────┤│202040│医疗、保健收入│ 122│旅游│├───┼─────────────────┼───┼───────────────┤│202050│教育、培训收入│ 122│旅游│├───┼─────────────────┼───┼───────────────┤││3.通信服务│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│203010│电信服务收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│203020│邮政、邮递服务收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││4.建筑、安装及劳务承包服务│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│204010│建筑、安装服务收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│204020│劳务承包收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││5.保险│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤││财产险收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205011│责任险收入│ 123 │金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205012│信用保证险收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205013│进出口货运险收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205019│其他险收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205020│人身险收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205030│再保险收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205040│保险中介服务收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│205090│其他保险收入│ 123│金融和保险服务│├───┼─────────────────┼───┼───────────────┤│206010│6.金融服务中介费、手续费、担保费│ 123│金融和保险服务│││、承诺费收入│││├───┼─────────────────┼───┼───────────────┤││7.计算机和信息服务│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│207010│与计算机有关的其他服务收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│207020│书刊、杂志和电子出版物以及新闻、信│ 126│其他服务│││息服务收入│││├───┼─────────────────┼───┼───────────────┤││8.专有权利使用费和特许费│ 124│专有权利使用费和特许费│├───┼─────────────────┼───┼───────────────┤│208010│专利特许权收入│ 124│专有权利使用费和特许费│├───┼─────────────────┼───┼───────────────┤│208020│非专利发明或专有技术收入│ 124│专有权利使用费和特许费│├───┼─────────────────┼───┼───────────────┤│208030│经营权、经销权收入│ 124│专有权利使用费和特许费│├───┼─────────────────┼───┼───────────────┤│208040│商标、制作方法收入│ 124│专有权利使用费和特许费│├───┼─────────────────┼───┼───────────────┤│208050│版权、著作权、稿费收入│ 124│专有权利使用费和特许费│├───┼─────────────────┼───┼───────────────┤││9.体育、文化和娱乐服务│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│209010│电影、音像服务收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│209090│体育、健身及其他文化、娱乐服务收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││10.别处未提及的政府服务│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│210010│签证认证费收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│210020│使领馆经费收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││11.其他商业服务│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││转口贸易及贸易佣金│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211011│转口贸易收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211012│转口贸易价差收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211013│进出口佣金收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211014│带料加工贸易加工费收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211020│经营性租赁服务收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││法律、会计、管理咨询和公共关系服务│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211031│法律服务、仲裁收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211032│会计服务收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211033│管理咨询服务收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211034│认证、公证服务收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211039│其他收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤││广告、展览、市场调研│ 126 │其他服务│├───┼─────────────────┼───┼───────────────┤│211041│广告、展览收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211042│市场调研收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││技术服务│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211051│工业、技术研究与发展收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211052│理论、科学研究与发展收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211053│建筑、工程技术服务收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211054│其他收入│ 125│咨询服务│├───┼─────────────────┼───┼───────────────┤│211060│驻华机构办公经费│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211070│会费收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤│211090│其他收入│ 126│其他服务│├───┼─────────────────┼───┼───────────────┤││C.收益│ 130 │收益和经常转移│├───┼─────────────────┼───┼───────────────┤│301010│职工报酬―一年以下雇员汇款收入│ 131│职工报酬和赡家款│├───┼─────────────────┼───┼───────────────┤││投资收益│ 132│投资收益│├───┼─────────────────┼───┼───────────────┤││直接投资收益│ 132│投资收益│├───┼─────────────────┼───┼───────────────┤│302011│利润汇回│ 132│投资收益│├───┼─────────────────┼───┼───────────────┤│302012│建筑物租金收入│ 132│投资收益│├───┼─────────────────┼───┼───────────────┤│302013│对母/分公司、附属及关联方贷款利息│ 132│投资收益│││收入│││├───┼─────────────────┼───┼───────────────┤││证券投资收益│ 132│投资收益│├───┼─────────────────┼───┼───────────────┤│302021│股票投资收益收入│ 132│投资收益│├───┼─────────────────┼───┼───────────────┤│302022│债券投资收益收入│ 132│投资收益│├───┼─────────────────┼───┼───────────────┤│302031│其他投资收益―贷款及其他债权利息收│ 132│投资收益│││入│││├───┼─────────────────┼───┼───────────────┤││D.经常转移│ 130│收益和经常转移│├───┼─────────────────┼───┼───────────────┤│401000│接受与固定资产无关的捐赠及无偿援助│ 133│其他经常转移││├─────────────────┼───┼───────────────┤│││ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤││国外支付的赔偿│ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤│402010│保险赔偿收入│ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤│402020│其他赔偿收入│ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤│403000│税收收入(如所得税、财产税;社会福│ 133│其他经常转移│││利;运输工具注册费等)││││404000│罚款、追缴款收入│ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤│405000│国际组织会费收入│ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤│406000│一年以上雇员汇款收入│ 131│职工报酬和赡家款│├───┼─────────────────┼───┼───────────────┤│407000│偶然性收入│ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤│408000│其他收入│ 133│其他经常转移│├───┼─────────────────┼───┼───────────────┤│││ 200 │资本与金融项目│├───┼─────────────────┼───┼───────────────┤││E.资本账户│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤││资本转移│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│501020│接受与固定资产有关的损赠及无偿援助│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│501030│国外支付的赔偿│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│501040│税收收入│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│501050│移民的转移收入│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│501090│其他收入│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤││非生产、非金融资产的收买/放弃│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│502010│土地批租、租赁收入│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│502020│商标、专利的所有权转让收入│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤│502030│其他无形资产的所有权转让收入│ 210│资本账户│├───┼─────────────────┼───┼───────────────┤││F.直接投资│ 220│直接投资│├───┼─────────────────┼───┼───────────────┤││1.我国对境外直接投资│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤││投资资本金│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤│601011│境外投资企业清算、终止等撤资│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤│601012│筹备资金撤回│ 222│其中:直接投资撤资││601013│直接投资者境外投资企业减资│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤│601014│将境外投资企业中方股权转让给外方│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤│601015│将境外投资企业中方股权转让给其他中│ 222│其中:直接投资撤资│││方│││├───┼─────────────────┼───┼───────────────┤│601016│中方先行收回投资│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤│601017│中国境外投资企业对境内直接投资者的│ 222│其中:直接投资撤资│││股本投资收入│││├───┼─────────────────┼───┼───────────────┤│601019│其他投资资本金撤回│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤││直接投资者与直接投资企业之间借贷及│ 220│直接投资│││其他往来的收入│││├───┼─────────────────┼───┼───────────────┤│601021│对直接投资企业、附属或关联方收回贷│ 220│直接投资│││款│││├───┼─────────────────┼───┼───────────────┤│601022│对直接投资企业、附属或关联方得到的│ 220│直接投资│││贷款│││├───┼─────────────────┼───┼───────────────┤│601023│与直接投资企业、附属或关联方的其他│ 220│直接投资│││资金往来的收入│││├───┼─────────────────┼───┼───────────────┤│601040│境内资产变现收入│ 220│直接投资│├───┼─────────────────┼───┼───────────────┤│601080│出售境外建筑物│ 222│其中:直接投资撤资│├───┼─────────────────┼───┼───────────────┤││2.外国来华直接投资│ 221│其中:投资资本金│├───┼─────────────────┼───┼───────────────┤││投资资本金汇入│ 221│其中:投资资本金│├───┼─────────────────┼───┼───────────────┤│602011│投资资本金汇入│ 221│其中:投资资本金│├───┼─────────────────┼───┼───────────────┤│602012│筹备资金汇入│ 221│其中:投资资本金│├───┼─────────────────┼───┼───────────────┤│602013│外商投资企业增资│ 221 │其中:投资资本金│├───┼─────────────────┼───┼───────────────┤│602014│中方向外方转让股权│ 221│其中:投资资本金│├───┼─────────────────┼───┼───────────────┤│602015│红筹股项下资产减持对价收入│ 221│其中:投资资本金││602018│非法人投资款收入│ 221│其中:投资资本金│├───┼─────────────────┼───┼───────────────┤│602019│其他投资资本金收入│ 221│其中:投资资本金│├───┼─────────────────┼───┼───────────────┤││直接投资企业与直接投资者之间借贷及│ 220│直接投资│││其他往来│││├───┼─────────────────┼───┼───────────────┤│602021│外国母公司、附属或关联方对国内外商│ 220│直接投资│││投资企业贷款│││├───┼─────────────────┼───┼───────────────┤│602022│对外国母公司、附属及关联方贷款的收│ 220│直接投资│││回│││├───┼─────────────────┼───┼───────────────┤│602023│外国母公司、附属或关联方与国内外商│ 220│直接投资│││投资企业之间的其他资金往来│││├───┼─────────────────┼───┼───────────────┤│602050│出售境内建筑物│ 223│其中:房地产│├───┼─────────────────┼───┼───────────────┤││G.证券投资│ 230│证券投资│├───┼─────────────────┼───┼───────────────┤││1.对境外证券投资撤回│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤││股本证券│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤│701011│卖出境外企业股票或者其他形式股本证│ 231│对境外证券投资撤回│││券│││├───┼─────────────────┼───┼───────────────┤│701012│卖出境内机构在境外上市的股票或其他│ 231│对境外证券投资撤回│││形式股本证券│││├───┼─────────────────┼───┼───────────────┤││债务证券│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤│701021│卖出境外机构发行的(中)长期债券│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤│701022│卖出境内机构在境外发行(中)长期债│ 231│对境外证券投资撤回│││券│││├───┼─────────────────┼───┼───────────────┤│701023│卖出境外货币市场工具│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤│701024│赎回境外投资基金│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤│701025│卖出境外衍生金融工具│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤││2.证券筹资│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤││股本证券│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤│702011│在境外市场发行股票及配股│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤│702012│在境内市场向境外投资者发行外币股│ 232│证券筹资│││票及配股│││├───┼─────────────────┼───┼───────────────┤│702014│在境内市场向境外投资者发行本币股票│ 232│证券筹资│││及配股│││├───┼─────────────────┼───┼───────────────┤││债务证券│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤│702021│在境外向境外投资者发行(中)长期债│ 232│证券筹资│││券│││├───┼─────────────────┼───┼───────────────┤│702022│在境内向境外投资者发行(中)长期债│ 232│证券筹资│││券│││├───┼─────────────────┼───┼───────────────┤│702024│在境内向境外投资者发行货币市场工具│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤│702026│在境内向境外投资者发行衍生金融工具│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤│702028│境外投资者投资境内的投资基金│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤││3.与证券买卖有关的资金跨境流动│││├───┼─────────────────┼───┼───────────────┤│703010│清算资金汇入│ 232│证券筹资│├───┼─────────────────┼───┼───────────────┤│703020│证券经营机构清算备用金撤回│ 231│对境外证券投资撤回│├───┼─────────────────┼───┼───────────────┤││H.其他投资│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤││1.资产│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤││对外贷款收回│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│801021│政府贷款本金的收回│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│801022│对外非政府贷款本金的收回│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│801023│国际金融租赁融资本金的收回│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│801024│收回其他贷款│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤││贷币和存款收回│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│801031│收回或调回存放境外存款本金│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│801032│保证金调回│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│801040│其他债权减少│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤││2.负债│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤││获得外国贷款│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤│802021│获得外国政府贷款本金│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤│802022│获得国际金融组织贷款本金│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤│802023│获得国外银行及其他金融机构贷款本金│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤│802024│获得买方信贷本金│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤│802025│获得国外企业及个人借款本金│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤│802026│国际金融租赁融资│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤│802027│获得其他贷款本金│ 241│其中:跨境贷款│├───┼─────────────────┼───┼───────────────┤││货币和存款│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│802031│境外存入款项│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│802032│境外存入保证金│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤││其他│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│802041│认缴非货币性国际组织股本金│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│802042│借入其他债务│ 240│其他投资│├───┼─────────────────┼───┼───────────────┤│9 │别处未提及的境内外汇收支交易│││├───┼─────────────────┼───┼───────────────┤│ 901│贸易│││├───┼─────────────────┼───┼───────────────┤│901010│转入/偿还出口押汇│││├───┼─────────────────┼───┼───────────────┤│901020│转入/偿还出口押汇│││├───┼─────────────────┼───┼───────────────┤│ 902│收益│││├───┼─────────────────┼───┼───────────────┤│902010│外汇存款利息收入│││├───┼─────────────────┼───┼───────────────┤│902020│现钞套汇收入│││├───┼─────────────────┼───┼───────────────┤│902090│其他│││├───┼─────────────────┼───┼───────────────┤│ 903│境内投资│││├───┼─────────────────┼───┼───────────────┤│903010│境内投资性公司投资款│││├───┼─────────────────┼───┼───────────────┤│903020│中方外汇投资款│││├───┼─────────────────┼───┼───────────────┤│903090│其他境内投资收入/支出│││├───┼─────────────────┼───┼───────────────┤│ 904│国内外汇贷款│ 250│国内外汇贷款│├───┼─────────────────┼───┼───────────────┤│904010│获得/偿还国内银行及其他金融机构外│ 250│国内外汇贷款│││汇贷款本金│││├───┼─────────────────┼───┼───────────────┤│904020│获得/偿还委托贷款本金│ 250│国内外汇贷款│├───┼─────────────────┼───┼───────────────┤│904030│委托贷款划回/划出│ 250│国内外汇贷款│├───┼─────────────────┼───┼───────────────┤│904090│获得/偿还其他贷款│ 250│国内外汇贷款│├───┼─────────────────┼───┼───────────────┤│ 909│其他│││├───┼─────────────────┼───┼───────────────┤│909010│同名账户资金划入/转出│││├───┼─────────────────┼───┼───────────────┤│909020│对外发生或有负债产生的投入│││├───┼─────────────────┼───┼───────────────┤│909030│存入/提取外币现钞│││├───┼─────────────────┼───┼───────────────┤│909040│存入/划出保证金│││├───┼─────────────────┼───┼───────────────┤│909090│其他│││├───┼─────────────────┼───┼───────────────┤│││ 242│其中:外债转贷款│├───┼─────────────────┼───┼───────────────┤│││ 260│金融机构资金本外币转换│├───┼─────────────────┼───┼───────────────┤│││ 261│其中:资本金(营运资金)│├───┼─────────────────┼───┼───────────────┤│││ 262│其中:代债务人结汇│├───┼─────────────────┼───┼───────────────┤│││ 270│其他│└───┴─────────────────┴───┴───────────────┘。

2024年度自考00089国际贸易

多元化趋势

跨境电子商务将向更多元化的方向发展,包括商品种类、 交易方式、支付方式等。

21

跨境电子商务平台类型及特点

2024/3/24

B2B平台

主要面向企业级用户,提供信息发布、交易撮合、在线支 付等服务。特点包括交易规模大、交易流程复杂、定制化 程度高等。

B2C平台

主要面向个人消费者,提供商品展示、在线购物、物流配 送等服务。特点包括商品种类丰富、交易流程简单、用户 体验良好等。

2024/3/24

福费廷

又称包买票据,指包买商从出口商那里无追 索地购买已经承兑的,并通常由进口商所在 地银行担保的远期汇票或本票的业务。福费 廷业务主要提供中长期贸易融资,利用这一 融资方式的出口商应同意向进口商提供期限

为6个月至5年甚至更长期限的贸易融资; 同意进口商以分期付款的方式支付货款。

18

2024/3/24

7

02

国际贸易法规与惯例

2024/3/24

8

国际贸易法规概述

01

国际贸易法规的定义

国际贸易法规是指调整跨国商品、服务、技术贸易关系的法律规范的总

和。

02

国际贸易法规的体系结构

包括国际货物贸易法、国际服务贸易法、国际技术贸易法以及国际贸易

争端解决法律制度等。

2024/3/24

03

自考00089国际贸易

2024/3/24

1

• 国际贸易基本概念与理论 • 国际贸易法规与惯例 • 进出口业务操作实务 • 国际结算方式及风险管理 • 跨境电子商务在国际贸易中应用

2024/3/24

目录

2

• 现代供应链管理在国际贸易中作 用

• 全球化背景下国际贸易发展趋势 与挑战

2024年国际贸易协议模板:合规与高效成交法则一

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年国际贸易协议模板:合规与高效成交法则一本合同目录一览第一条协议定义与范围1.1 定义1.2 范围第二条双方主体资格2.1 主体资格确认2.2 主体资格要求第三条货物描述与数量3.1 货物描述3.2 货物数量第四条价格与支付方式4.1 价格确定4.2 支付方式第五条交付与运输5.1 交付方式5.2 运输安排第六条检验与质量保证6.1 检验标准6.2 质量保证第七条违约责任7.1 违约行为7.2 违约责任承担第八条争议解决8.1 争议解决方式8.2 争议解决机构第九条合同的生效、变更与解除9.1 合同生效条件9.2 合同变更9.3 合同解除第十条隐私保护与保密义务10.1 隐私保护10.2 保密义务第十一条法律适用与管辖11.1 法律适用11.2 管辖法院第十二条通知与联系方式12.1 通知方式12.2 联系方式第十三条合同的完整性与修改13.1 合同完整性13.2 合同修改第十四条合同解除与终止14.1 合同解除14.2 合同终止第一部分:合同如下:第一条协议定义与范围1.1 定义1.2 范围本协议规定了甲方和乙方之间关于货物交易的各项条款和条件,包括但不限于货物的描述、数量、价格、支付方式、交付与运输、检验与质量保证等。

第二条双方主体资格2.1 主体资格确认甲方确认,其是一家合法成立并有效存在的企业,具备签订和履行本协议的资格。

2.2 主体资格要求乙方确认,其是一家合法成立并有效存在的企业,具备签订和履行本协议的资格,并且具备与甲方进行交易的权利和能力。

第三条货物描述与数量3.1 货物描述本协议项下的货物为(具体货物名称、型号、规格等),详细描述见附件一。

3.2 货物数量本协议项下的货物数量为(具体数量),详细数量见附件一。

第四条价格与支付方式4.1 价格确定本协议项下的货物价格为(单价)美元,总金额为(总价)美元。

新版国际收支交易编码和交易附言填写指引-图文

新版国际收支交易编码和交易附言填写指引-图文场工具投资本金汇出702026在境内向境外投资者发行衍生金在境内向境外投资者发行衍生金融工具融工具境外投资者交易中国境内发行衍生金融工具投资汇出境外投资者交易中国境内发行衍生金融工具投资汇出境外投资者投资境内的投资基金境外投资者投资境内的投资基金支付境内投资基金境外投资者的支付境内投资基金境外投资者的投资赎回资金汇出投资赎回资金汇出清算资金汇入(汇出)清算资金汇入(汇出)证券经营机构清算备用金撤回(汇证券经营机构清算备用金撤回(汇出)出)其他投资政府贷款本金的收回向境外提供政府贷款对外非政府贷款本金的收回向境外提供非政府贷款国际金融租赁融资本金的收回向境外提供国际金融租赁收回(提共)其他款项政府贷款本金的收回向境外提供政府贷款对外非政府贷款本金的收回向境外提供非政府贷款不包括:国际金融租赁的利息,记入“受益-其他投资收益”302031包括:回购协议下有价证券的买入和再卖出;补偿贸易项下以现汇偿还的债券本金7020287030107030208801021801022801023801024801031801032收回或调回存放再境外存款本金包括:信托投资:境外存款本金存放境外存款保证金调回保证金存放境外其他债权收回\\其他债权包括:各种付款保证金、投标保证金、诉讼担保、保释金:调回+“投标保证金、付款保证金、诉讼担保金、保释金”不包括:质压款,记入“货币和存款”注明何种债权801040801051801052802022802022802023向国际货币基金组织认缴的份额向国际货币基金组织认缴的份额向其他金融性国际组织认缴的份向其他金融性国际组织认缴的份额额获得(偿还)外国政府贷款本金获得(偿还)外国政府贷款本金获得国际金融组织贷款本金偿还国际金融组织贷款本金包括:从基金组织备用款、中期贷款、结构调整贷款、扩大的结构调整贷款、体制转轨贷款安排下的购买和借款及从IMF信托基金得到的贷款获得国外银行及其他金融机构贷获得国外银行及其他金融机构贷款本金:国外银行外债提款;国外银团外债提款;国外转贷款提款款本金偿还国外银行及其他金融机构贷款本金偿还国外银行及其他金融机构贷(跨境归还国内外资银行外汇贷款本金,国别为“中国”)款本金获得(偿还)买方信贷本金获得(偿还)买方信贷本金获得(偿还)国外企业及个人借款不包括:母子公司、附属及关联方之间贷款:国外非相关企业外债提款;国外个人借款提款本金国际金融租赁融资偿还国际金融租赁本金获得其他贷款本金偿还其他贷款本金境外存入款项(调出)国际金融租赁融资偿还国际金融租赁本金包括:补偿贸易下以现汇偿还的债权本金,回购协议下有价证券的卖出和再买入包括:不明确的非居民帐户收支记录:非居民从境外收款如收款人为国内外国留学人员及旅游者等非居民,其涉外收入应根据《国家外汇管理局综合司关于境内非居民对外付款国际收支统计间接申报有关事项的通知》(汇综发〔2022〕85号)的要求,统一申报在“其他投资—负债—货币和存款—境外存入款项/境外存入款项调出”项下,交易编码为“802031”;(非居民收付款交易性质要按照它的实际情况,不能直接放入802031,例:附言“非居民赡家款”,应放在401000。

2024年国际贸易标准进口商品协议模板版B版

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX2024年国际贸易标准进口商品协议模板版B版本合同目录一览1. 定义与术语1.1 商品1.2 卖方1.3 买方1.4 交货地点1.5 进口国1.6 出口国1.7 保险1.8 运费1.9 关税1.10 增值税1.11 报关1.12 检验检疫1.13 违约1.14 争议解决2. 商品描述2.1 商品种类2.2 商品规格2.3 数量2.4 质量标准2.5 包装要求3. 价格与支付3.1 价格条款3.2 支付方式3.3 支付时间3.4 利息3.5 违约金4. 交货与运输4.1 交货日期4.2 交货方式4.3 运输方式4.4 运输条款4.5 风险转移5. 检验与验收5.1 检验标准5.2 验收程序5.3 异议通知5.4 复检6. 保险与税费6.1 保险责任6.2 保险金额6.3 保险费用6.4 税费责任7. 违约责任7.1 卖方违约7.2 买方违约7.3 违约赔偿8. 争议解决8.1 协商解决8.2 调解8.3 仲裁8.4 法律适用9. 合同的生效、变更与解除9.1 合同生效条件9.2 合同变更9.3 合同解除10. 保密条款10.1 保密内容10.2 保密期限10.3 泄露后果11. 不可抗力11.1 不可抗力事件11.2 不可抗力后果11.3 不可抗力通知12. 法律适用与争议解决12.1 法律适用12.2 争议解决方式13. 其他条款13.1 合同的转让13.2 合同的继承13.3 附件14. 签署14.1 签署日期14.2 签署地点14.3 签署人第一部分:合同如下:第一条定义与术语1.1 商品本合同所述商品为(商品名称),详细规格、数量、质量标准等见附件一。

1.2 卖方卖方为(卖方名称),地址为(卖方地址),营业执照编号为(卖方营业执照编号)。

1.3 买方买方为(买方名称),地址为(买方地址),营业执照编号为(买方营业执照编号)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高纲1085

江苏省高等教育自学考试大纲

03689国际贸易结算

南京航空航天大学编江苏省高等教育自学考试委员会办公室

Ⅰ、课程性质

“国际贸易结算”课程是江苏省高等教育自学考试商务英语专业的必考课程,是一门培养学生切实掌握国际贸易结算的基本知识、基本实务和必要理论,达到融会贯通和学以致用的实践性专业课程。

Ⅱ、有关说明

一、本课程使用的教材和学习方法

本课程使用的教材为《国际贸易结算与融资》(第二版),程祖伟、韩玉军编著,中国人民大学出版社,2004年。

考生在学习时除了应注意复习书中基础知识,还应关注相关贸易结算单据的填制的实际技能的培养与训练。

要能做到根据实际要求填制好相关单据。

二、课程的试卷题型结构及难易度

1、考试形式是笔试,试卷分两个部分。

试卷满分100分,60分为及格。

第一部分:客观题

单项选择题,占20%,共20题,每题1分

多项选择题,占20%,共10题,每题2分

第二部分:主观题

单据填制,占60%,共2题,每题30分

要求考生根据实例,正确填写相关单据。

根据题目要求采用中文或者英文填写。

2、试卷按照识记、领会、应用三个认知层次命制试题。

各层次所占比例识记25%,领会15%,

应用60%

3、试卷难易程度大致可分为“容易、中等偏易、中等偏难、难”。

根据课程特点,不同难易

程度试题所占的分数比例大致依次为易占30分,中等偏易40分,中等偏难20分,难10分。

三、考核重点及难点

1、各章的重难点分布如下:

第一章国际结算概述

(1)国际结算的概念,分类

(2)当前国际结算业务的特点

(3)外汇制度与清算制度

(4)历史上的国际结算制度

(5)国际汇兑的概念、分类

第二章国际贸易结算中的票据

(1)有价证券权利转让的性质

(2)票据的基本原理、基本功能、主要当事人及各种持票人概念

(3)票据的法律系统

(4)汇票的定义、基本形式要项及必要记载项目

(5)出票人常在汇票上作的其他附加记载

(6)有关汇票的票据行为

(7)汇票融资

(8)本票的定义、分类、与汇票的区别

(9)支票的定义、分类、效期、拒付与止付,与汇票的区别

(10)汇票、支票、本票的基本功能的综合比较及单据填制。

第三章国际贸易结算中的商业单据

(1)单据的概念、作用及必要性分类

(2)基本商业发票的作用、种类、内容

(3)附属性商业发票、官方发票的类别

(4)海运提单与非转让海运单、联合运输单据和联合运输提单、其他运输单据、运输保险单据、其他附属单据的相关内容及单据填制。

第四章国际贸易结算的方式

(1)国际贸易结算的支付手段和方式

(2)汇款、托收、信用证支付方式、银行保函及备用信用证的相关内容及单据填制(3)国际支付方式的选择与综合运用

第五章国际信贷原理

(1)货币时间价值的内容、意义

(2)复利、年金的计算

(3)对未来事项的估计、风险的定义、种类、评估、预防与补救

第六章国际贸易信贷融资实务

(1)国际贸易信贷的概念、功能,国际贸易信贷的官方专业银行和非银行金融机构(2)国际贸易短期信贷、中长期信贷、出口信用保险的相关内容

第七章新型的国际贸易结算——融资服务业务

保付代理、包买票据的相关内容

2、试卷中命题内容的分布上,兼顾考核的覆盖面和课程重点,力求点面结合。

题型示例如

下:

一、单项选择题(每题1分,共20分)

解题要求:在下列每小题的四个备选答案中选择一个正确的答案,选择完毕后,将所有答案填写到后面的答题表中。

范例:在集装箱提单上常见的“FCL”表示(A )

A.箱内货物属于同一货主

B.箱内货物不是同一货主

C.承运人堆放集装箱但不办理集装箱装拆业务

D.承运人办理集装箱货物装拆业务

二、多项选择题(每题2分,共20分)

解题要求:在下列每小题的五个备选答案中选择正确的答案,选择完毕后,将所有答案填写到后面的答题表中。

范例:根据货物损失程度,海损中的部分海损包含(DE )

A.实际全损

B.部分全损

C.推定全损

D.共同海损

E.单独海损

三、填制单据(30分)

解题要求:根据下述给出的条件填写开证申请书,要求格式清楚、条款明确、内容完整。

范例:

相关资料:

DATE: MAY 25, 2004

THE BUYER: EAST AGENT COMPANY

ADDRESS: ROOM 2401,WORDTRADE MANSTION, SANHUAN ROAD 47#,BEIJING, P. R. CHINA THE SELLER: LPG INTERNATION CORPORATION

ADDRESS: 333 BARRON BLVD. , INGLESIDE , ILLINOIS ( UNITED STATES )

NAME OF COMMODITY: MEN’S DENIM UTILITY SHORT

SPECIFICATIONS: COLOR: MEDDEST SANDBLAS

FABRIC CONTENT: 100% COTTON

QUANTITY: 2000 CARTON

PRICE TERM: FOB NEW YORK

USD 285/ CARTON

TOTAL AMOUNT: USD570,000.00

COUNTRY OF ORIGIN AND MANUFACTURERS: UNITED STATES OF AMERICA, VICTORY FACTORY PARTIAL SHIPMENT AND TRANSSHIPMENT ARE PROHIBITTED

SHIPPING MARK: ST

NO.1…UP

TIME OF SHIPMENT: BEFORE JULY 15,2004

PLACE AND DATE OF EXPIRY: CHINA, JULY 30,2004

PORT OF SHIPMENT: NEW YORK

PORT OF DESTINATION: XINGANG PORT, TIANJING OF CHINA

INSURANCE: TO BE COVERED BY BUYER.

PAYMENT: BY IRREVOCABLE FREELY NEGOTIABLE L/C AGAINST SIGHT DRAFTS FOR 100PCT OF INVOICE VALUE DRAWN ON ISSUE BANK AND THE DOCUMENTS DETAILED HEREUNDER.

DOCUMETNS:

(1)INVOICES IN TRIPLICATE

(2)PACKING LIST IN TRIPLICATE

(3)FULL SET OF CLEAN ON BOARD BILL OF LADINGS MADE OUT TO ORDER AND BLANK ENDORSED

NOTIFYING THE APPLICANT WITH FULL NAME AND ADDRESS MARKED FREIGHT COLLECT.

(4)CERTIFICATE OF ORIGIN IN DUPLICATE ISSUED BY MANUFACTURER

(5)BENEFICIARY’S CERTIFIED COPY OF FAX TO THE APPLICANT WITHIN 1 DAY AFTER SHIPMENT

ADVISING GOODS NAME OF VESSEL, INVOICE VALUE,DATEF OF SHIPMENT, QUANTITY AND WEIGHT.

OTHER TERMS AND CONDITIONS:

(1)L/C TO BE ISSUED BY TELETRANSMISSION.

(2)THE BUYER SHALL BEAR ALL BANKING CHARGES INCURRED INSIDE THE ISSUING BANK.

(3)ALL DOCUMENTS MUST BE MAILED IN ONE LOT TO THE ISSUING BANK BY COURIER SERVICE.

(4)PRESENTATION PERIOD:WITHIN 21 DAYS AFTER THE DATE OF SHIPMENT.

题目:使用英文根据题目内容完成信用证申请书的填制

IRREVOCABLE DOCUMENTARY CREDIT APPLICATION

TO: DATE:

四、考试注意事项

本课程考试方式为闭卷,笔试,考试时间为150分钟。

考生考试时只允许携带钢笔、签字笔、圆珠笔、铅笔、橡皮等文具用品,不允许带有关参考书等。