农副产品税率(共10篇)

中国农村改革三十年PPT课件

17

农村税费改革

改革之前

农业税种和税率

农业税:全国的平均税率规定为常年产量的15. 5%

畜牧税:3% 特产税:不同品种税率不同,如柑桔香蕉荔枝苹

果梨税率为12%,其他水果干果税率为10%,果 用瓜税率为8%

18

此外,1992年《农民承担费用和劳务管理条例 》,农 民还需要缴纳

粮食直补 良种补贴 农业生产机械购置补贴 综合生产资料补贴

26

粮食直补

出台背景

粮食产量下降:1998年 5.12亿吨到2003年4.31亿吨

粮食种植面积下降:1998 年17亿亩到2003年15亿亩

流通企业补贴属于黄箱政 策,入世后必须要改革

发展时间

2002年开始试点: 2003年13个粮食主产区 2004年全面补贴

5 0 1978 1985 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

中国官方贫困线

PPP1美元标准

7

农村基础设施不断完善

行政村通路率:94% 行政村通电率:100% 行政村通电视信号 行政村通电话信号

我们是“明组暗户”,不 准任何人向上面和外人讲, 谁讲谁不是人。

如果队干部因为分田到户 而蹲班房,他家的农活由 全队社员包下来,还要把 小孩养到18岁。

10

改革的主要内容

经济体制改革 政治制度改革 社会制度改革

11

经济体制改革

三个阶段

1978年-1985年,改革过去人民公社的经营体 制,标志是实行家庭承包经营,给农民充分的 自主权,让农民可以按照自己的意愿,按照市 场的需求去发展生产,去选择自己愿意干的职 业

农副产品发票申请报告

一、报告概述尊敬的税务机关领导:我单位为[单位名称],主要从事[主营业务描述],在经营过程中,我单位经常涉及到农副产品的采购、销售和加工。

为了规范财务管理,确保税收征管工作的顺利进行,现根据我国《税收征管法》及相关法规的规定,特向贵局申请开具农副产品收购发票。

以下为具体申请报告内容:二、申请原因1. 符合法律法规要求根据《中华人民共和国增值税暂行条例》和《税收征管法》的相关规定,企业进行农副产品收购业务时,需要向税务机关申请开具农副产品收购发票。

我单位在经营过程中,严格按照国家法律法规执行,为确保合法合规经营,特向贵局申请开具农副产品收购发票。

2. 规范财务管理开具农副产品收购发票有助于我单位规范财务管理,便于会计核算和税务申报。

通过对发票的管理,可以确保企业资金流向的透明度,降低经营风险。

3. 便于税收征管农副产品收购发票的开具有助于税务机关对农副产品行业进行有效监管,有利于打击偷税、漏税等违法行为,维护税收秩序。

三、申请内容1. 发票种类我单位申请开具的农副产品收购发票为增值税普通发票。

2. 发票内容(1)购买方信息:[单位名称]、纳税人识别号[纳税人识别号]、地址电话[地址电话]。

(2)销售方信息:销售方为农业生产者或个体工商户,提供其姓名、身份证号码、地址电话等信息。

(3)商品或劳务名称:农副产品名称。

(4)数量、单价、金额:根据实际交易情况填写。

(5)税率:按照国家规定执行。

(6)税额:根据税率和金额计算得出。

3. 发票用途我单位开具的农副产品收购发票主要用于以下用途:(1)作为购买方记账凭证,反映购入农副产品的成本。

(2)作为销售方开具增值税专用发票的依据。

(3)作为税务机关进行税收征管的依据。

四、申请数量我单位预计年度内农副产品收购金额约为[预计金额],根据实际业务需求,申请开具农副产品收购发票[申请数量]份。

五、保障措施为确保农副产品收购发票的合法合规使用,我单位将采取以下保障措施:1. 严格按照国家法律法规和政策执行,规范发票开具流程。

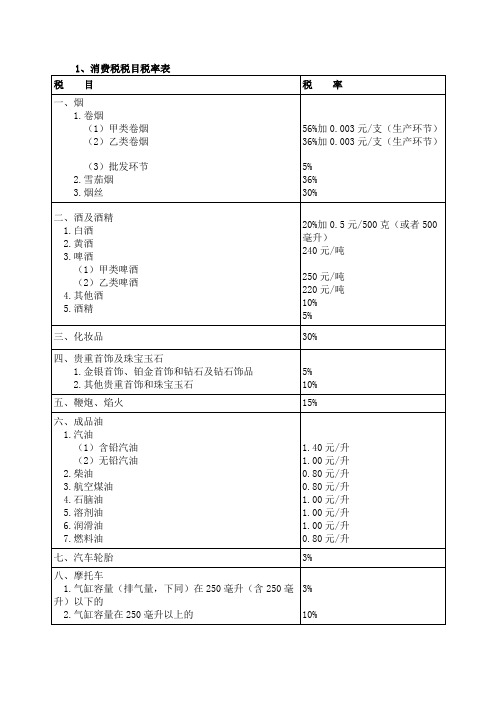

税种税目税率表

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

3%增值税税率适用范围

3%增值税税率适用范围一、3%增值税税率适用范围1、3%增值税税率是指在中华人民共和国税制改革当中,根据《中华人民共和国增值税法》规定,对增值税纳税人所征收的税率为3%的税收。

2、3%增值税税率适用于:(1)增值税一般纳税人的货物及加工修理修配劳务费的销售;(2)增值税一般纳税人的服务、不动产的使用权的出租等非货物经营活动;(3)从事集体经济活动的农民专业合作社出售农副产品及加工修理修配劳务费;(4)除税收特殊征收率外,其他纳税人的废弃物的销售;(5)按照有关规定外,纳入计算收入的其他收入。

3、3%增值税税率不适用于:(1)货物及加工修理修配劳务费的进口;(2)金融机构及其他金融企业的业务收入;(3)国家和行政区划级政府采购的货物及加工修理修配劳务费;(4)农副产品的出口;(5)收取低于市场价格的收入;(6)免税货物及加工修理修配劳务费的销售;(7)其他依照有关规定不征收增值税的收入。

二、3%增值税税率的优势1、3%增值税税率是一个低税率,可以减少企业缴纳的税款,从而为企业节省成本,提高企业的竞争力。

2、3%增值税税率可以减少企业的税收负担,改善企业的财务状况,提升企业的财务水平,提高企业的财务效率,使企业更好地实现自我融资。

3、3%增值税税率能够改善企业的利润状况,提高企业的资产回报率,促进企业的经济发展,激励企业发展壮大,从而推动整个社会的经济增长。

4、3%增值税税率可以鼓励企业重点发展高新技术产品,有效促进技术进步和产业转型升级,推动现代化产业的发展。

总之,3%增值税税率的实施将大大降低企业的税收负担,改善企业的利润状况,推动社会经济的发展,有助于企业发展壮大,促进整个社会的进步发展。

农副产品管理办法

湖北省农产品加工出口货物退(免)税管理办法(试行)第一章总则第一条为了进一步加强农产品加工出口货物退(免)税管理,促进农产品加工出口企业的健康发展,根据《中华人民共和国增值税暂行条例》及其实施细则、《中华人民共和国发票管理办法》和国家税务总局《出口货物退(免)税管理办法》等规定,制定本办法。

第二条本办法适用以农产品为主要原材料生产加工出口的增值税一般纳税人(以下简称纳税人)的退(免)税管理。

第三条本办法所称的农产品是指列入《农业产品征税范围注释》的产品。

第四条本办法实行“以销定耗、评估退税"的管理方法,即按企业销售的货物,通过采集价格、原材料耗用率、增值率等指标,评估确定准予抵扣的进项税额。

第二章日常管理第一节发票管理第五条纳税人向增值税小规模纳税人购买农产品时应索取《湖北省农产品销售统一发票》;向增值税一般纳税人购买农产品时应索取增值税专用发票;向农业生产者个人购买农产品时可开具《湖北省农产品收购统一发票》(以下简称“收购发票”).第六条纳税人首次申请领购收购发票时,税源管理科(所、分局)应派员深入企业实地核查,了解以下情况:(一)收购的主要农产品、主要收购地点和收购对象;(二)生产工艺和能力、仓储能力;(三)生产的主要产品和副产品等情况.第七条对符合条件,需要发售收购发票的,县(市、区)国家税务局确定发售《湖北省农产品收购统一发票》的版面和数量,在发售收购发票时应执行验旧售新制度。

第八条收购发票仅限在本县(市、区)范围内使用。

纳税人如跨县(市、区)收购农产品,应向所在地主管国税机关申请开具《外出经营活动税收管理证明》后,可向收购地主管国税机关申请领购收购发票,收购地主管国税机关应按规定对其发售收购发票或代开发票。

第二节收购环节的管理第九条纳税人应设立基本存款账户,所有农产品收购货款通过基本存款账户支付.纳税人未通过基本存款账户支付收购货款的,税源管理科(所、分局)应作为重点评估对象。

流转税练习题

一、增值税1、某工业企业为农副产品加工企业,增值税一般纳税人,生产销售的产品均适用17%的税率,2011年7月份发生如下经济业务:(1)从国营农场收购免税农产品,收购凭证上注明支付货款50万元,支付运费3万元,取得运费发票。

将收购农产品的10%作为职工福利,15%的部分捐赠给受灾地区,其余作为生产材料加工食品。

(2)因仓库管理员管理不善,从国营农场收购的免税农产品部分发生霉烂变质,仓库管理员已按存货价值的5%赔偿了损失1500元。

(3)从个体工商户购进农产品,支付价款10万元,取得普通发票,支付运费1万元,取得货运发票。

(4)销售使用过的一台设备,取得价款15万元,该设备2005年购进,原值25万元。

(5)以库存的货物向甲企业投资,经税务机关核定,库存货物含税价93.6万元,已向甲企业开具库存货物的增值税专用发票,但货物没有发运。

(6)当月销售某商品,并负责运输,取得不含税收入100万元,收取运费14万元,已经分别核算。

以上取得的增值税专用发票均通过税务机关的认证并于当月申请抵扣。

【要求】1、计算该企业收购农产品的进项税额。

2、计算霉烂变质免税农产品的进项税额转出。

3、计算从个体工商户购进农产品的进项税额。

4、计算销售使用过的设备应纳增值税。

5、计算商品对外投资和销售商品的销项税额。

答案:1、[50×13%+3×7%]×(1-10%)=6.04万元。

2、0.15÷5%=3万元,3÷[50×(1-13%)+3×(1-7%)]×(1-10%)=0.070.07×6.04=0.42万元。

3、10x13%+1×7%=1.37万元。

4、15÷(1+4%)=14.42 14.42×4%/2=0.29万元。

5、93.6÷(1+17%)=80 80×17%=13.6 万元。

您了解农副产品生产加工涉税优惠政策吗——税收优惠政策系列讲座之六

1、 1 H家指定的收购部门 L村 民委 员会、 j 农民

个 ^ 立 的农 副产 品收 购 合 同 . 以 免征 印花 税 。 可

1、 2 单位和个人承包荒 山、 荒沟、 荒 、 荒滩 l 地使 H 权 . 于农 业、 j 用 林业 、 业 、 牧 渔业 牛产的 ,- J

业 技术 协 会 、 专业 合 作 社 () 2 对 有 农 L企 事 业 位 ( 括 农 、 ] 包 农

2 饲料 农用塑料薄膜 . 国家规定的若干种化 肥 农药的生产 企业 批发和零售 的种子 、 种苗 、 化 肥、 农药 、 农业机械, 可 暂免征收增值税 。

∞

3 进 口用于农业 、 、 林业 、 牧业 、 渔业 牛产和科

征 企 业 所 得 税 二年

1 、埘纳税^依 开垦荒地或片 其他山法 3 j 大耕地面积 的, 从有收 入的年 份起 , 免祉农业税 年到三年 ; 对有计划 的移民开 垦荒地的 . 从有收^

的年 份 起 , 征 农 业 税 ÷ 年至 五 年 ; 布 L 地 上 新 免 对 垦植 或垦 复的桑 园、 目 、 园 和其他经 济林木 . 荣 果

以按照买价 ( 包括按规定缴纳 的农业特产税 ) 和 1% 0 的扣除率计算增值税进项税 额, 从销项税 额中

抵 扣。 6 下 列 项 目可 以 免征 营 业 税 : 、

企业 , 可在三年 内减征或者免征企业所得税 具体 是指:在 国家确 定的革 命老根据地、少数 民旗 地

区 、 远 地 区 、 困地 区 新 办 的 企 业 , 土 管 税 务 边 贫 经 机 关 批准 后 , 叮减征 或者 免征 企 所 得 税

农产品税收优惠政策简报

农产品税收优惠政策简报(一)农业产品1、一般规定农业生产者销售的自产农产品免征增值税。

2、具体规定⑴“农业生产者销售的自产农产品”免税规定中所称农业,是指种植业、养殖业、林业、牧业、水产业。

农业生产者,包括从事农业生产的单位和个人。

农产品,是指初级农产品。

⑵对于农民个人按照竹器企业提供样品规格,自产或购买竹、芒、藤、木条等,再通过手工简单编织成竹制或竹芒藤柳混合坯具的,属于自产农业初级产品,应当免征销售环节增值税。

⑶对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。

农民专业合作社,是指依照《中华人民共和国农民专业合作社法》规定设立和登记的农民专业合作社。

⑷从事种植业、养殖业、林业、牧业、水产业的股份有限公司或有限责任公司销售的自产农业产品免征增值税。

(二)避孕药品和用具避孕药品和用具免征增值税。

(三)古旧图书古旧图书免征增值税。

“古旧图书”免税规定所称古旧图书,是指向社会收购的古书和旧书。

(四)部分进口货物下列进口货物免征增值税:1、直接用于科学研究、科学实验和教学的进口仪器、设备;2、外国政府、国际组织无偿援助的进口物质和设备;3、由残疾人的组织直接进口供残疾人专用的物品。

(五)自己使用过的物品销售的自己使用过的物品免征增值税。

自己使用过的物品,是指其他个人自己使用过的物品。

(六)农业生产资料下列货物免征增值税:1、农膜2、批发和零售的种子、种苗、化肥、农药、农机对农民专业合作社向本社成员销售的农膜、种子、种苗、化肥、农药、农机,免征增值税。

3、生产的化肥⑴生产销售的除尿素(自2005年7月1日起免征增值税—编者注)以外的氮肥、除磷酸二铵(自2008年1月1日起免征增值税—编者注)以外的磷肥、钾肥(自2004年12月1日起改为实行先征后返)以及以免税化肥为主要原料的复混肥(企业生产复混肥产品所用的免税化肥成本占原料中全部化肥成本的比重高于70%)。

“复混肥”是指用化学方法或物理方法加工制成的氮、磷、钾三种养分中至少有两种养分标明的肥料,包括仅用化学方法制成的复合肥和仅用物理方法制成的混配肥(也称掺合肥)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第 1 页 共 8 页 农副产品税率(共10篇) 农副产品税率(一): 这样计算对不对 本公司是农副产品粗加工企业,收购葡萄干24461.5(公斤)*22.1元(单价)=540599.15*13%(税率)=70277.89元(进项税),不含税价540599.15-70277.89=470321.26/24461.5=19.227对吗加工后(6%的损耗)得23076.923公斤*26(销售价)=599999.998元,销项税怎么计算,税负是多少(599999.998*13%=77999.998(销项税)这笔交易应缴税是77999.998-70277.89=7722.10元不含税的价格是599999.998-77999.998=522023元,税负是7722.10/522023*100%=1.48%对吗)

19.227是不含税单价,对. 假如26(销售价)是不含的,则599999.998*13%=77999.998(销项税)是对的,那么不含税价是599999.998元,而不是599999.998-77999.998=522023元,税负应该=7722.10/599999.998=1.287%

农副产品税率(二): 农副产品``是什么多举些例子`鸡蛋`和鸡,猪,牛是不是 就是农业副产品的意思,由农业生产所带来的副产品,譬如各种由粮食生产的食品,干货,调味料等 鸡蛋和鸡,猪,牛是农副产品

农副产品税率(三): 一进口商品价值150万元,其中60%的商品按税率15%计算进口税,其余的按税率8%计算进口税 共缴税多少元 第 2 页 共 8 页

150 × 0.6 × 0.15 + 150 × 0.4 × 0 .08 = 18.3万元 农副产品税率(四): 采购农产品时有几个品种 ,做原材料入库时这些品种的单价如何取数 一般纳税人购进免税农产品一批,适用税率13%,实际支付价款100万,农产品已经验收入库,进项税额=100*13%=13万元.假设农产品有A产品50件,B产品100件,那么借:原材料-A产品 -B产品 应交税金-增值税-进项税 13万元贷:现金 100万元问原材料入库时这些品种的单价如何取数

产品入库的单价就是你购入时的(单价*数量)/实际入库数量,实际入库数量=购入时的数量-(运输途中的合理损耗+入库前挑选整理损耗),如果有不合理的损耗,则要减去不合理损耗,不合理损耗计入管理费用或由责任人赔偿,入库时的单价就等于扣除不合理损耗后的金额除以入库数量.

农副产品税率(五): 知道未税和税率,如何计算价税合计 比如一件商品价税合计是100元,税率是13%,那么他未税金额是87元,对吧 那么假设我只知道他的未税金额是87元,税率是13%,那么用什么方法和公式,把他算回100元的价税合计

价税合计=未税收入+未税收入X税率 价税合计=不含税金额*(1+税率) 增值税是价外税。卖方收款的时候是把商品价款和增值税一起收取,这就是价税合计。

农副产品税率(六): 某生产企业为增值税一般纳税企业,生产销售A产品增值税税率为17%;生产的B产品属于免税产品. 第 3 页 共 8 页

某生产企业为增值税一般纳税企业,生产销售A产品增值税税率为17%;生产的B产品属于免税产品。2023年2月初无留抵数,有关业务如下:①2日,采购一批生产A产品用原材料,取得增值税专用发票注明增值税税额34万元。②5日,购进一批用于车间流水线设备安装的专用材料,取得增值税专用发票注明增值税税额3.4万元。③15日,从外地购入一批生产A产品用原材料,取得增值税专用发票注明不含税价20万元,增值税3.4万元,为购入该材料支付运输费5 000元并取得运费发票。④19日,采用交货提款方式销售A产品一批,开出增值税专用发票注明含税价585万元,款项收到。⑤20日,购入一批生产B产品用原材料,取得增值税专用发票注明价款30万元,增值税5.1万元。⑥23日,采用托收承付方式销售给南京甲公司B产品,开出普通发票注明价款117万元,款项已收到。 该企业当月可抵扣的增值税专用发票均已通过认证。 要求:根据上述资料,从下列各题的备选答案中选出正确答案。 (1)下列计算正确的是 A、当月应纳增值税税额为61.165万元 B、当月应纳增值税税额为47.565万元 C、当月应纳增值税税额为44.165万元 D、当月应纳增值税税额为44.2万元 (2)当月销项税额为 A、102万元 B、85万元 C、68万元 D、51万元 (3)关于增值税视同销售,下列说法正确的是 A、将货物移送到外省市连锁机构的 B、将购买的货物用于对外投资的 C、将自产、委托加工或购买的货物用于集体福利或个人消费 D、销售代销货物 第 4 页 共 8 页

(4)当月可抵扣的进项税额是 A、40.835万元 B、40.8万元 C、45.935万元 D、42.5万元 (5)如果企业月初有留抵数5 000元,则当月应纳增值税税额正确的是 A、60.665万元 B、47.065万元 C、43.7万元 D、43.665万元 求解,带过程,

(1)当月应纳增值税税额=销项税-进项税-留抵税=585/(1+17%)*17%-34-3.4-3.4-0.5000*7%=44.165万元。 (2)当月销项税额=585/(1+17%)*17%=85万元。 (3)A、将货物移送到外省市连锁机构的 D、销售代销货物 (4)当月可抵扣的进项税额=34+3.4+3.4+0.5000*7%=40.835万元。 (5)当月应纳增值税税额=销项税-进项税-留抵税=85-40.835-0.5=43.665万元

农副产品税率(七): 求解:某公司是增值税一般纳税人,购入原材料和其产品的增值税税率均为17%, 其增值税以一个月为纳税期限,6月份发生的经济业务如下。 ①2日,交上月的增值税3500元。 ②3日,外购入一批材料,增值税专用发票上注明的增值税款10200元,材料价款60000元。材料已入库,货款已经支付。材料入库后,其中一半用于不 第 5 页 共 8 页

动产的工程项目。 ③5日,销售一台设备给乙公司,开具增值税发票,价款12万元,该设备的生产成本9万元。合同规定,乙公司分三个月平均支付货款,本月15日之前支付第一笔款项。 ④ 10日,将自产的产品用于本企业办公楼装修,账面成本24000元,市场不含税售价30000元。 ⑤15,销售产品不含税销售额25000元,因购买数量较大给予20%的商业折扣,折扣额与销售额在同一张发票上注明,货款已收到。 ⑥18日,将5箱产品发给职工,每箱成本为4000元,不含税售价6000元。 要求:1、根据以上所列的业务分别编制相应的会计分录; 2、计算该公司6月份应缴纳的增值税; 3、编制月末结转应纳增值税的会计分录。

①2日,交上月的增值税3500元。 借:应交税费—应交增值税—已交增值税 3500 贷:银行存款 3500 ②3日,外购入一批材料,增值税专用发票上注明的增值税款10200元,材料价款60000元。材料已入库,货款已经支付。材料入库后,其中一半用于不动产的工程项目。 借:原材料 60000 应交税费—应交增值税—进项税 10200 贷:银行存款 70200 借:在建工程 35100 贷:原材料 30000 应交税费—应交增值税—进项税转出 5100 ③5日,销售一台设备给乙公司,开具增值税发票,价款12万元,该设备的生产成本9万元。合同规定,乙公司分三个月平均支付货款,本月15日之前支 第 6 页 共 8 页

付第一笔款项。 借:应收账款 140400 贷:主营业务收入 120230 应交税费—应交增值税—销项税 20400 借:主营业务成本 90000 贷:库存商品 90000 ④ 10日,将自产的产品用于本企业办公楼装修,账面成本24000元,市场不含税售价30000元。 借:在建工程 29100 贷:库存商品 24000 应交税费—应交增值税—销项税 5100 ⑤15,销售产品不含税销售额25000元,因购买数量较大给予20%的商业折扣,折扣额与销售额在同一张发票上注明,货款已收到。 借:银行存款 23400 贷:主营业务收入 20230 应交税费—应交增值税—销项税 3400 ⑥18日,将5箱产品发给职工,每箱成本为4000元,不含税售价6000元。 借:管理费用—福利费 4680 贷:库存商品 4000 应交税费—应交增值税—进项税转出 680 2、当月应交增值税=-10200+5100+20400+5100+3400+680=24480 3、 借:应交税费—应交增值税—销项税 28900 应交税费—应交增值税—进项税转出 5780 贷:应交税费—应交增值税—进项税 10200 应交税费—应交增值税—未交增值税 24480【农副产品税率】 农副产品税率(八): 某企业是增值税一般纳税人,适用一般税率17%,2023年6月有关生产经营业务如下: