先进先出法例题及解析表格

会计先进先出的计算题

会计先进先出的计算题先进先出(FIFO)是一种常用的会计计算方法,用于计算库存成本和销售成本。

下面我将从多个角度全面回答这个问题。

FIFO方法是一种假设,它认为最先进入库存的产品也是最先被销售出去的。

根据这个假设,我们可以按照产品进入库存的顺序来计算库存成本和销售成本。

假设我们有以下产品的进货和销售记录:1月1日进货100个产品A,成本为10元/个。

1月5日进货200个产品B,成本为15元/个。

1月10日进货150个产品C,成本为12元/个。

1月15日销售250个产品。

按照FIFO方法,我们首先将最早进入库存的产品计入销售成本。

在这个例子中,1月1日进货的100个产品A是最早进入库存的,因此我们首先将它们计入销售成本。

销售成本计算:1月1日进货的100个产品A,成本为10元/个,销售成本为100 10 = 1000元。

接下来,我们需要计算剩下的销售数量和成本。

在这个例子中,还剩下150个产品A和200个产品B。

继续计算销售成本:1月5日进货的200个产品B,成本为15元/个,销售成本为150 10 + 50 15 = 2250元。

现在,我们还剩下150个产品B和150个产品C。

继续计算销售成本:1月10日进货的150个产品C,成本为12元/个,销售成本为150 12 = 1800元。

最后,我们将所有销售成本相加,得到总销售成本:1000 + 2250 + 1800 = 5050元。

至此,我们完成了按照FIFO方法计算销售成本的过程。

需要注意的是,FIFO方法适用于那些有明确进货和销售记录的情况。

在实际应用中,会计人员需要根据实际情况,准确记录和计算库存成本和销售成本。

总结起来,FIFO方法是一种按照产品进入库存的顺序来计算销售成本的会计方法。

通过按照产品进货的先后顺序计算销售成本,可以更准确地反映企业的经营状况。

先进先出法

看着兔子朱迪把胡萝卜生意做的红红火火的,狐狸 先生尼克也不甘示弱,卖起了冰棒。 2016年3月初结存冰棒2 000根,单价3.50元,计7 000元,3月份发生的有关冰棒的收发业务如下: 1、3日,购入冰棒1 000根,单价4元,计4 000元 2、10日,发出冰棒1600根 3、12日,购入冰棒2000根,单价4.5元,计90 000元 4、21日,发出冰棒2500根 5、28日,购入冰棒3000根,单价3元,价款计9 000 元

你能给先进先出法下个定 义吗?

1.假定: 先购入的存货最先发出。

你们知道朱迪在当警察之前是干嘛的吗?是

卖胡萝卜的。朱迪因为自己很爱吃胡萝卜, 就开了一家朱迪胡萝卜销售公司。但是朱迪 是警校毕业的,在财务处理上就出了问题, 同学们,快来帮帮她吧……

朱迪胡萝卜公司2016年2月份的经济 业务:

2

1 3 6 21

期初 余额

购入 发出 购入

15 15 16

4500 4500 1280

180 80

180 80 50

15 16

15 16 17

2700 1280

2700 1280 850

26 29

发出

20 20

17 17

340 340

本月

任务:

请你根据图表的数据计算本期发出存货 的成本和期末存货的成本? 本期发出存货的成本=120*12+180*15+80*16+30*17=6290 (元)

1 000

4.00

4 000

12

购入

2000

4.50

9 000

400 1000 2000

400 1000 1100 3.50 4.00 4.50 1400 4 000 4 950

材料按先进先出法核算习题

材料按先进先出法核算习题第一篇:材料按先进先出法核算习题第四章存货按实际成本计价的方法核算习题要求:分别用先进先出法和月末一次加权平均法计算发出材料的成本和月末结存材料的成本一.某企业2010年8月初甲材料结存为数量1200千克,单价10元,共计成本12000元。

本月发生业务如下:1.8月2日发出材料200千克2.8月10日购入2000千克,单价8元3.8月12日购入1000千克,单价11元4.8月15日发出材料1500千克5.8月18日发出500千克6.8月20日购入1000千克,单价12元7.8月25日发出200千克二.某公司2012年4月1日结存材料1700件,单位成本24元1.4月5日入库1000件,单位成本26元。

2.4月12日发出2000件;3.4月16日入库2400件,单位成本28元;4.4月22日发出1360件;5.4月23日发出1000件;6.4月25日购入1200件,单位成本25元;7.4月28日发出1500件。

三、某企业2015年甲材料2月1日,甲材料结存200千克,每千克实际成本为100元。

1.2月10日,购入甲材料300千克,每千克实际成本为110元,2.2月15日,发出甲材料400千克,3.2月18日,购入甲材料500千克,每千克实际成本为110元,4.2月20日,发出甲材料300千克,5.2月25日,购入200千克,每千克105元,6.2月28日,发出500千克。

第二篇:先进先出法和后进先出法04年判断题:企业采用加权平均法计量发出存货成本,在物价上涨的情况下,当月发出的存货单位成本小于月末结存存货的单位成本。

(×)【解析】:不管物价上涨还是下降,加权平均法存货成本的分摊是比较折中的,对存货影响不是挺大。

后进先出法在物价上涨的情况下发出的成本比较高,不符合题意;先进先出法发出的存货是比较低的,期末存货计价比较高,它符合题目所说的特点。

注意:先进先出法、后进先出法有关物价走势的问题。

先进先出法和加权平均法实例

某企业采用实际成本法计算存货,3月1日结存甲材料20吨,每吨实际成本500元,3月5日及20日分别购入50吨及80吨每吨实际成本为510元和498,3月6日及25日分别发出材料60吨及75吨,请用4种方法计算本月结存材料数量和金额。

加权平均法:材料单位平均成本=(月初库存材料的实际成本+本月购入材料的实际成本)/(月初结存材料数量+本月购入材料数量)发出材料的实际成本=发出材料数量×材料单位平均成本3月份材料的平均成本=(10000+25500+39840)/(20+50+80)=502.2666673月份发出材料实际成本=(60+75)×502.266667=67806结存数量为20+50-60+80-75=153月份结存材料的成本=15×502.266667=7534先进先出法:月初:结存数量为20,单位成本为500,金额为10000。

5日,购入材料50,单位成本为510,金额为25500。

累计金额为355006日,发出材料60,先发出20吨,金额为10000,再发出40吨,成本为20400。

结余为材料10吨,单位成本为510。

累计金额为5100。

20日,购入材料80,单位成本为498,金额为39840,累计金额为39840+5100=44940。

25日,发出材料75,先发出10,金额为5100,再发出65,金额为32370。

结存材料为15,单位成本为498,累计金额为7470。

移动平均加权法:每次进料就要计算一次平均成本。

5日计算材料平均成本=(10000+25500)/(20+50)=507.142866日领用的材料总成本为60×507.14286=30428.57143结存的材料成本为10×507.14286=5071.42868日计算材料平均成本=(5071.4286+39840)/(10+80)=499结存的材料成本为15×499=7485后进先出法已经被废止,不再计算。

存货发出计价案例

案例:关于存货发出的计价方法资料:红星工厂2002年6月A商品的期初结存和本期购销情况如下:6月1日期初结存150件单价60元计9000元6月8日销售70件6月15日购进100件62元计6200元6月20日销售50件6月24日销售90件6月28日购进200件68元计13600元6月30日销售60件要求:分别用先进先出法、月末一次加权平均法、移动加权平均法,分别对期末存货进行计价并进行本期耗用成本的计算。

分析与解答:1、先进先出法:该方法假定“先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应顺着收入存货批次的单位成本次序计算。

当然,这仅是为了计价,与物品实际入库或发出的次序并无多大关系。

本案例采用先进先出法计价,库存商品明细分类账的登记结果如下表。

2、加权平均法:又分一次加权平均法和移动加权平均法两种。

采用一次加权平均法,本月销售或耗用的存货,平时只登记数量,不登记单价和金额,月末按一次计算的加权平均单价,计算期末存货成本和本期销售或耗用成本。

存货的平均单位成本的计算公式为:本案例按一次加权平均法计算期末库存商品成本和本期销售成本,以及库存商品明细账的登记结果,见下表:从表中可看出,采用一次加权平均法时,库存商品明细账的登记方法与先进先出法基本相同,只是期末库存商品的结存单价为64元,据此计算出存货成本为11520元,本期销售成本为17280元。

采用移动加权平均法,当每次购进单价与结存单价不同时,就需要重新计算一次加权平均价,并据此计算下次购货前的存货成本和销售成本。

采用这种方法,可以随时结转销售成本。

其平均单价的计算公式为移动加权平均单价=(前结存金额+本次购入金额)/(前结存数量+本次购入数量)仍以前例,第一批购入后的平均单价为:移动加权平均单价=(4800+6200)/(80+100)=61.11(元)第二批购入后的平均单价为:移动加权平均单价=(2444+13600)/(40+200)=66.85(元)按移动加权平均法计算本期各批商品销售成本和结存成本,以及库存商品明细账的登记结果,见下表采用移动加权平均法,可以随时结转销售成本,随时提供存货明细账上的结存数量和金额,有利于对存货进行数量、金额的日常控制。

先进先出法例题之欧阳光明创编

先进先出法例题欧阳光明(2021.03.07)某商品流通企业W商品的期初结存和本期购销情况如下6月1日期初结存 150件单价60元计9000元6月8日销售 70件 6月15日购进 100件单价62元计6200元6月20日销售 50件 6月24日销售 90件6月28日购进 200件单价68元计13600元6月30日销售 60件根据上述事例,采用先进先出法计算本期发生商品成本和期末结存商品成本参考答案成本的计算有个大体的思路,要确定数量和单位成本。

先进先出,通俗点说,就是按照最先采购回来的货物单位成本乘上对应数量,确定本期总成本。

第一,6月1日的货物结存150件,6月8日售70件,这70件按单位成本60元算。

本期成本a=70*60=4200元。

第二,余下了6月1日的货80件,这80件的单位成本还是60元。

6月15日购进了100件,这100件的单位成本是62元,6月20日销售了50件,这50件,要按6月1入的80件的单位成本计算,也就是60元,本期成本b=60*50=3000元。

第三,余下了6月1日的货30件,这30件的单位成本还是60元。

余下了6月15日的货100件,这100件的单位成本是62元,6月24日共销售了90件,先销售了6月1入的30件,按单位成本60算,本期成本c=30*60=1800元。

之后销售了6月15日采购的货60件,这60件按单位成本62算。

本期成本d=60*62=3720元。

第四,余下6月15日的40件,单位成本62元。

6月28日购入200件,成本68元。

6月30日共销售了60件,先销售了6月15日的40件,单位成本62元。

本期成本e=40*62=2480元。

后销售了6月28日采购的20件,单位成本68元,本期成本f=20*68=1360元本期发生成本=a+b+c+d+e+f结存成本为余下的180件,单位成本68。

期末结存成本=180*68=12240。

先进先出法计算例题

先进先出法计算例题使用先进先出法(FIFO)计算库存成本时,首先出库的货物是:A. 最近购入的货物B. 最早购入的货物C. 平均成本的货物D. 最高成本的货物一家公司采用先进先出法计算库存,3月1日库存有100件商品,每件成本10元。

3月5日购入200件,每件成本12元。

3月10日销售150件,则3月10日的库存成本为:A. 1500元B. 1800元C. 2250元D. 2700元先进先出法与后进先出法(LIFO)在计算库存成本时的主要区别是:A. 出库货物的选择顺序B. 入库货物的记录方式C. 库存总量的计算方法D. 货物价值的评估标准一家超市采用先进先出法管理库存,某商品最初库存50件,成本为8元/件。

后购入100件,成本为10元/件。

再购入50件,成本为12元/件。

若销售150件,则剩余库存的成本为:A. 800元B. 1000元C. 1200元D. 1500元在先进先出法下,如果物价持续上涨,那么:A. 库存成本将低于市场价格B. 库存成本将高于市场价格C. 库存成本与市场价格无关D. 无法确定库存成本与市场价格的关系一家公司采用先进先出法,某月初库存商品100件,每件100元。

月中购入两批商品,第一批50件,每件110元;第二批50件,每件120元。

月末销售150件,则月末库存商品的成本为:A. 5000元B. 10500元C. 11500元D. 12500元先进先出法对于企业的财务报表影响主要体现在:A. 利润表的营业收入B. 利润表的营业成本C. 资产负债表的资产总额D. 现金流量表的现金流入在物价波动较大的环境下,企业更倾向于采用哪种库存成本计算方法以减少税收负担?A. 先进先出法B. 后进先出法C. 加权平均法D. 个别计价法。

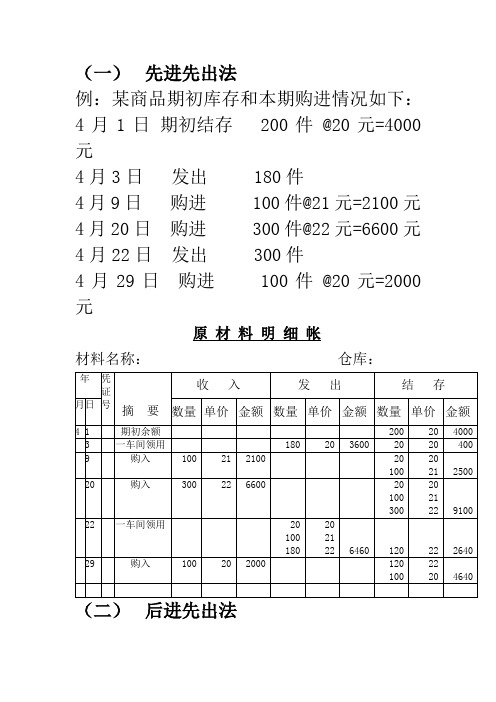

先进先出法 会计

(一)先进先出法例:某商品期初库存和本期购进情况如下:4月1日期初结存 200件 @20元=4000元4月3日发出 180件4月9日购进 100件@21元=2100元4月20日购进 300件@22元=6600元4月22日发出 300件4月29日购进 100件 @20元=2000元原材料明细帐材料名称:仓库:(二)后进先出法原 材 料 明 细 帐材料名称: 仓库:(一) 加权平均法原材 料 明 细 帐材料名称: 仓库:单价=(4000+10700)/(200+500)=21元/件(二) 移动平均法采用移动加权平均法时要求每购进一次货物,都需要计算一次库存商品的单价。

原材料明细帐材料名称:仓库:第一次购入后单价=(400+2100)/(20+100)=20.83 第二次购入后单价=(2500+6600)/(120+300)=21.67 第三次购入后单价=(2600.4+2000)/(120+100)=20.91(三)个别计价法(四)毛利率法销售成本=期初存货 + 本期购货—期末存货期末存货=期初存货 + 本期购货—销售成本销售毛利=销售收入—销售成本毛利率 =销售毛利 / 销售收入 * %销售成本=销售收入(1--毛利率)期末存货价值=期初存货 + 本期购货--销售收入(1--毛利率)特点:1、平时月份使用毛利率法匡算销售成本和存货成本;2、季度末采用其他方法进行调整;1、使用的毛利率可以是上季度实际的毛利率,也可以是本季度计划的毛利率。

例:某企业甲类商品采用毛利率法,甲类商品由 A.B 两种商品组成。

7月1日商品结存成本分别为5000元和9000元,有关资料如下:(1)7、8、9月份购货为60000、80000和78000元;(2)7、8、9月份销售收入为70000、76000和84000元;(3)9月份按先进先出法计算的存货成本分别为12600和10000元;(4)第二季度毛利率为9%。

计算各月销售成本、月末商品结存成本和第三季度实际毛利率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。