完工产品与在产品的核算先进先出法典型例题

会计先进先出的计算题

会计先进先出的计算题先进先出(FIFO)是一种常用的会计计算方法,用于计算库存成本和销售成本。

下面我将从多个角度全面回答这个问题。

FIFO方法是一种假设,它认为最先进入库存的产品也是最先被销售出去的。

根据这个假设,我们可以按照产品进入库存的顺序来计算库存成本和销售成本。

假设我们有以下产品的进货和销售记录:1月1日进货100个产品A,成本为10元/个。

1月5日进货200个产品B,成本为15元/个。

1月10日进货150个产品C,成本为12元/个。

1月15日销售250个产品。

按照FIFO方法,我们首先将最早进入库存的产品计入销售成本。

在这个例子中,1月1日进货的100个产品A是最早进入库存的,因此我们首先将它们计入销售成本。

销售成本计算:1月1日进货的100个产品A,成本为10元/个,销售成本为100 10 = 1000元。

接下来,我们需要计算剩下的销售数量和成本。

在这个例子中,还剩下150个产品A和200个产品B。

继续计算销售成本:1月5日进货的200个产品B,成本为15元/个,销售成本为150 10 + 50 15 = 2250元。

现在,我们还剩下150个产品B和150个产品C。

继续计算销售成本:1月10日进货的150个产品C,成本为12元/个,销售成本为150 12 = 1800元。

最后,我们将所有销售成本相加,得到总销售成本:1000 + 2250 + 1800 = 5050元。

至此,我们完成了按照FIFO方法计算销售成本的过程。

需要注意的是,FIFO方法适用于那些有明确进货和销售记录的情况。

在实际应用中,会计人员需要根据实际情况,准确记录和计算库存成本和销售成本。

总结起来,FIFO方法是一种按照产品进入库存的顺序来计算销售成本的会计方法。

通过按照产品进货的先后顺序计算销售成本,可以更准确地反映企业的经营状况。

生产成本会计核算试题及答案

生产成本会计核算试题及答案某车间生产B产品,本月完工产品600件,月初在产品100件,原材料系生产开始时一次投入,月末在产品完工程度均为50%,完工产品单位定额耗用量为15公斤,定额工时为10小时,本月共发生材料费用21000元,人工费用11700元,制造费用10400元。

要求:采用定额比例法分配计算完工产品成本和在产品成本。

答:完工产品原材料定额消耗量=600*15=9000在产品原材料定额消耗量=100*15=1500原材料费用分配率=21000/(9000÷1500)=2完工产品的原材料费用=9000*2=18000在产品的原材料费用=1500*2=3000完工产品定额工时=600*10=6000在产品定额工时=IOo*10*50%=500人工费用分配率=11700∕(6000+500)=1.8完工产品的人工费用=6000*1.8=10800在产品的人工费用=500*1.8=900制造费用分配率=10400/(6000÷500)=1.6完工产品的制造费用=6000*1.6=9600在产品的制造费用=500*1.6=800完工产品成本=18000+10800+9600=38400在产品成本=3000+900+800=4700某企业采用逐步结转分步法计算产品成本。

本月份三个生产步骤生产甲产品,材料在开始生产时的第一个生产步骤一次投入,第二个生产步骤对第一个生产步骤生产的半成品继续进行加工,第三个生产步骤对第二个生产步骤生产的半成品继续进行加工生产出甲产成品。

各个生产步骤间不设半成品库,每个生产步骤生产出半成品直接转给下一个生产步骤继续加工、直至生产出甲产品。

产品生产过程中除原材料以外的其他费用在各个生产步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,各个生产步骤的产量资料如下:月末在产品数量50 10 90要求:将归集在各个步骤成本计算单中的生产费用,采用约当产量法在各个生产步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品成本和月末在产品成本将计算结果填入表中。

第四章生产费用在完工产品与在产品之间的归集和分配课后习题

第四章生产费用在完工产品与在产品之间的归集和分配一、单选题1、完工产品与在产品之间分配费用,采用不计算在产品成本法,适用于()。

A.各月在产品数量很小B.各月在产品数量很大C.各月末在产品数量变动很大D.各月末在产品数量变动很小2、完工产品与在产品之间分配费用,采用按年初数固定计算在产品成本法,适用于()。

A.各月在产品数量很小B.各月在产品数量虽大但各月之间在产品数量变动不大C.各月末成本水平相差不大D.各月末在产品数量较大3、某种产品月末在产品数量较大,各月在产品数量变化也较大,直接材料费用占产品成本比重较大,为了简化费用的分配工作,其在产品与完工产品之间费用的分配,可采用()。

A.不计算在产品成本法B.在产品按定额成本计价法C.在产品按完工产品成本计算法D.在产品按所耗直接材料费用计价法4、某种产品月末在产品数量较大,各月在产品数量变动也较大,产品成本中直接材料费用与加工费用的比重相差不多,应采用()。

A.在产品按完工产品成本计价法B.约当产量比例法C.按年初数固定计算在产品成本法D.在产品按所耗直接材料费用计价法5、完工产品与在产品之间分配费用的定额比例法适用()、A.月末在产品数量较少B.各项费用的比例相差不多C.消耗定额或费用定额比较准确、稳定,各月末在产品数量变动不大D.消耗定额或费用定额比较准确、稳定,各月末在产品数量变动较大6、月末在产品接近完工,或者已经加工完毕尚未验收的产品,其完工产品与月末在产品之间费用的分配可以采用()。

A.不计算在产品成本法B.在产品按定额成本计算法C.在产品按所耗直接材料费用计价法D.在产品按完工产品成本计算法7、在下列方法中,所提供的资料,更有利于各月的成本分析和考核的是()。

A.约当产量比例法(先进先出法)B. 约当产量比例法(加权平均法)C.在产品按所耗直接材料费用计价法D.按年初数固定计算在产品成本法8、某种产品耗用的A材料是分工序投入,各工序的投料方式为一次性投入,各工序A材料的消耗定额为:第一工序20千克,第二工序20千克,第三工序10千克。

中级财务会计先进先出法例题

中级财务会计先进先出法例题会计中,先进先出法是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法。

采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结转存货的成本。

先进先出法的具体计算方法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结转存货的成本。

例题:A公司2009年7月1日结存甲材料100公斤,每公斤实际成本1000元。

本月发生如下有关业务:(1)3日,购入甲材料50公斤,每公斤实际成本1050元,材料已验收入库。

(2)5日,发出甲材料80公斤。

(3)7日,购入甲材料70公斤,每公斤实际成本980元,材料已验收入库。

(4)12日,发出甲材料130公斤。

(5)20日,购入甲材料80公斤,每公斤实际成本1100元,材料已验收入库。

(6)25日,发出甲材料30公斤。

要求:(1)假定A公司原材料采用实际成本核算,发出材料采用先进先出法,请根据上述资料,计算甲材料3日、5日、7日、12日、20日、25日发出材料的成本以及期末结存的成本。

计算过程如下:3日:结存成本=100×1000+50×1050=152500元5日:发出材料成本=80×1000=80000元7日:结存成本=152500-80000+70×980=141100元12日:发出材料成本=20×1000+50×1050+60×980=131300元20日:结存成本=10×980+80×1100=97800元25日:发出材料成本=10×980+20×1100=31800元期末结存成本=97800-31800=66000元。

开始一次性投入的约当产量先进先出法例题

开始一次性投入的约当产量先进

先出法例题

如果你们公司织这种手链。

原材料从一开始就投入了。

而转换成本需要按完工进度比例分配

所谓先进先出法,就是说你上个月编未完工的绳子在这个月就叫月初在产品(月初半成品), 无论这个月你同步开工编其他的绳子,这批绳子你得优先编完。

这个月新绳有两种,一种是这个月完成的,一种是这个月投产的。

另一种情况是本月投资本月未完成,称为本月在产品。

看题

求: 本月在产品成本和本月完工产品成本

自己会推断吧?

原材料是期初投入的,所以原材料费用在上个月月初就已经存到产品中了,不会分摊到当期的原材料费用中。

本月投入本月完成的和月底正在生产的,不会按照完成进度的比例进行分配。

如果这个月有几个对应的数量,将分配多少原材料费用。

它的等价产出是它自己的数量。

月初在产品的约当产量为什么要按月未完工的40%算呢?因为月初在产品未完工的部分在本月继续完工。

60%的部分已经分配到上个月的人工和制造费,40%的部分才分到本月的。

剩下的自己算吧。

先进先出法例题大全

先进先出法例题大全第一篇:先进先出法例题大全先进先出法例题某商品流通企业W商品的期初结存和本期购销情况如下6月1日期初结存 150件单价60元计9000元6月8日销售70件6月15日购进100件单价62元计6200元6月20日销售50件6月24日销售90件6月28日购进200件单价68元计13600元6月30日销售60件根据上述事例,采用先进先出法计算本期发生商品成本和期末结存商品成本参考答案成本的计算有个大体的思路,要确定数量和单位成本。

先进先出,通俗点说,就是按照最先采购回来的货物单位成本乘上对应数量,确定本期总成本。

第一,6月1日的货物结存150件,6月8日售70件,这70件按单位成本60元算。

本期成本a=70*60=4200元。

第二,余下了6月1日的货80件,这80件的单位成本还是60元。

6月15日购进了100件,这100件的单位成本是62元,6月20日销售了50件,这50件,要按6月1入的80件的单位成本计算,也就是60元,本期成本b=60*50=3000元。

第三,余下了6月1日的货30件,这30件的单位成本还是60元。

余下了6月15日的货100件,这100件的单位成本是62元,6月24日共销售了90件,先销售了6月1入的30件,按单位成本60算,本期成本c=30*60=1800元。

之后销售了6月15日采购的货60件,这60件按单位成本62算。

本期成本d=60*62=3720元。

第四,余下6月15日的40件,单位成本62元。

6月28日购入200件,成本68元。

6月30日共销售了60件,先销售了6月15日的40件,单位成本62元。

本期成本e=40*62=2480元。

后销售了6月28日采购的20件,单位成本68元,本期成本f=20*68=1360元本期发生成本=a+b+c+d+e+f结存成本为余下的180件,单位成本68。

期末结存成本=180*68=12240第二篇:先进先出法和后进先出法04年判断题:企业采用加权平均法计量发出存货成本,在物价上涨的情况下,当月发出的存货单位成本小于月末结存存货的单位成本。

先进先出法的案例

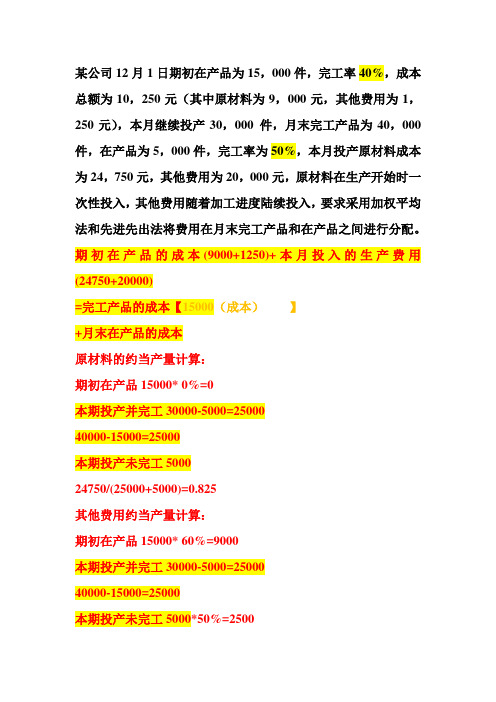

某公司12月1日期初在产品为15,000件,完工率40%,成本总额为10,250元(其中原材料为9,000元,其他费用为1,250元),本月继续投产30,000 件,月末完工产品为40,000件,在产品为5,000件,完工率为50%,本月投产原材料成本为24,750元,其他费用为20,000元,原材料在生产开始时一次性投入,其他费用随着加工进度陆续投入,要求采用加权平均法和先进先出法将费用在月末完工产品和在产品之间进行分配。

期初在产品的成本(9000+1250)+本月投入的生产费用(24750+20000)=完工产品的成本【15000(成本)】+月末在产品的成本原材料的约当产量计算:期初在产品15000* 0%=0本期投产并完工30000-5000=2500040000-15000=25000本期投产未完工500024750/(25000+5000)=0.825其他费用约当产量计算:期初在产品15000* 60%=9000本期投产并完工30000-5000=2500040000-15000=25000本期投产未完工5000*50%=250020000/(9000+25000+2500)=0.548期末在产品成本=0825*5000+0.548*2500=5495完工产品成本=(0.825+0.548)*25000+10250+9000*0.548 =49507 -----4950550000500049505549515000+30000=40000+500015000上期末在产品在本期完工3000040000-15000=25000本期投产并且完工30000-5000=250005000完工产品成本=10250只分配当期生产费用1、期初在产品继续投入的费用15000*60%=90002、当期投产并完工250003、当期投产未完工5000*50%=25009000+25000+2500=36500加工费用的约当产量直接材料的投料的约当产量25000+5000=30000原材料的分配率=24750/30000=0.825加工的费用分配率=20000/36500=0.548完工产品的成本=0.825*25000+0.548*25000+10250+0.548*9000=49505月末在产品的成本=0.825*5000+0.548*2500=5495所有的原材料都是生产开始时一次性投入,加工的费用是随着加工的进度陆续投入,期初在产品2000件,完工率为60%。

完工产品和在产品的成本分配(3)

月末在产品成本=月末在产品约当产量×分配率

【教材例题】假如甲产品月初在产品数量200件,月初在产品完工程度60%,本月投入生产700件,本月完工产品800件,月末在产品100件,月末在产品完工程度70%,原材料均在开始生产时一次投入。月初在产品成本3200元,本月发生直接材料成本8400元,发生转换成本(直接人工和制造费用)6000元。假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

月初在产品约当产量(直接人工+制造费用即转换成本)=月初在产品数量×(1-月初在产品完工程度)

本月投入本月完工产品数量=本月全部完工产品数量-月初在产品本月完工数量

月末在产品约当产量(直接材料)=月末在产品数量×本月投料比例

月末在产品约当产量(转换成本)=月末在产品数量×月末在产品完工程度

单位成本(分配率)=本月发生生产费用/(月初在产品约当产量+本月投入本月完工产品数量+月末在产品约当产量)

生产成本

直接材料

转换成本

本月投入本月完工产品直接材料

7200

600×12=7200

本月投入本月完工产品转换成本

4800

600×8=4800

完工产品成本

15840

月末在产品成本

月末在产品直接材料

1200

100×12=1200

月末在产品转换成本

560

70×8=560

月末在产品成本

1760

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四章完工产品与在产品的核算

一、约当产量比例法

目的:练习完工产品和在产品成本的划分。

资料:假定某企业生产丁产品,2007年4月初结存在产品50件,加工程度为40%;本月投产430件;本月完工产量为400件,月末结存在产品80件,加工程度为50%。

丁产品所耗直接材料是在丁产品投产开始生产时投入全部直接材料的80%,当加工达到60%时,再投入其余20%的直接材料。

丁产品4月初在产品成本:直接材料757.60元,直接人工142元,制造费用139元;4月份发生的生产耗费为:直接材料8,522.40元,直接人工2,058元,制造费用3,381元。

要求:试计算划分完工产品和在产品成本。

(1)加权平均法。

(2)先进先出法.

第四章完工产品与在产品的核算

参考答案

一、约当产量比例法

解:(1)加权平均法:464=400+80×80%;440=400+80×50%

(2)先进先出法:

A 、本月完工产品约当产量

=月初在产品在本月加工约当产量+本月投产本月完工产品数量

B 、月末在产品约当产量=月末在产品的数量×完工%

C 、约当产量单位成本

=本期生产费用÷(本月完工产品约当产量+本月月末在产品数量) D 、月末在产品成本

=约当产量单位成本×本月月末在产品约当产量 E 、本月完工总成本

=月初在产品成本+本期生产费用-本月月末在产品成本 =月初在产品成本+约当产量单位成本×本月完工产品约当产量 约当总产量计算过程:

A 、“直接材料”项目:424(件)

完工产品:50×(1-80%)+(400-50)=10+350=360(件) 在产品: 80×80% =64(件) B 、“直接人工”“制造费用”项目:420(件)

完工产品:50×(1-40%)+(400-50)=30+350=380(件) 在产品: 80×50% =40(件)

产品成本计算单。