先进先出法和月末一次加权平均法例题电子教案

存货成本如何计算结转

存货成本如何计算结转?4种方法3个案例一文讲清!计算结转存货成本总出错,“先进先出法”、“移动加权平均法”、“月末一次加权平均法”总是分不清,应如何解决?在实务中,各位财务小伙伴是否遇到了这样的难题呢?别急,今天小编就结合《企业会计准则第1号——存货》等相关规定来帮您答疑解惑啦!一、先进先出法先进先出法是以先购入的存货应先发出这样一种存货实物流转假设为前提,对发出存货进行计价。

采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。

例1.2019年12月甲公司持有的某商品购销情况如下:12月1日结存商品100件,单位成本为1万元;12月15日购入商品200件,单位成本为1.1万元;12月18日销售商品100件;12月20日购入商品100件,单位成本为1.2万元;12月28日销售商品250件。

不考虑其他因素,按照先进先出法计算的当月发出存货的成本与月末结存的成本计算过程如下:本月可供发出的商品成本=100*1+200*1.1+100*1.2=440万元本月发出商品成本=100*1+200*1.1+50*1.2=380万元月末结存成本=440-380=60万元二、移动加权平均法移动加权平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本的依据。

存货单位成本=(原有库存存货的实际成本+本次进货的实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货的数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本例2.2019年12月甲公司持有的某商品购销情况如下:12月1日结存商品100件,单位成本为1万元;12月15日购入商品200件,单位成本为1.1万元;12月18日销售商品100件;12月20日购入商品100件,单位成本为1.2万元;12月28日销售商品250件。

存货发出的四种计价方法及举例

存货发出的四种计价方法及举例先进先出法:先进先出法是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法。

采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本。

移动加权平均法:移动加权平均法指以每次进货的成本加上原有存货的成本,除以每次进货数量加上原有存货数量,据以计算加权平均单位成本,作为下次进货前计算各次发出存货成本依据的一种方法,公式如下:存货单位成本=(原有库存存货实际成本+本次进货的实际成本)/(原有库存存货数量+本次进货数量);本次发出存货成本=发出存货数量*发货前存货的单位成本例:某企业3月1日存货结存数量为200件,单价为4元;3月2日发出存货150件;3月5日购进存货200件,单价4."4元;3月7日发出存货100件。

在对存货发出采用移动加权平均法的情况下,3月7日结存存货的实际成本为()元。

A.648B.432C.180D.1 032[答案] A[解析] 3月5日购进存货后单位成本=(50×4+200×4."4)÷(50+200)=4."32(元);3月7日结存存货的成本=(200-150+200-100)×4."32=648(元)。

全月一次加权平均法:加权平均法,亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

存货的加权平均单位成本=(月初结存货成本+本月购入存货成本)/(月初结存存货数量+本月购入存货数量)月末库存存货成本=月末库存存货数量×存货加权平均单位成本本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本或=期初存货成本+本期收入存货成本-期末存货成本例:某企业甲材料10月份的收发数额如下:(1)期初余额100件,单价10元;(2)10日收入50件,单价11元;(3)12日领用60件;(4)20日收入80件,单价8元;(5)26日领用120件。

中级财务会计课后习题答案(全部)教材习题答案(全部).docx

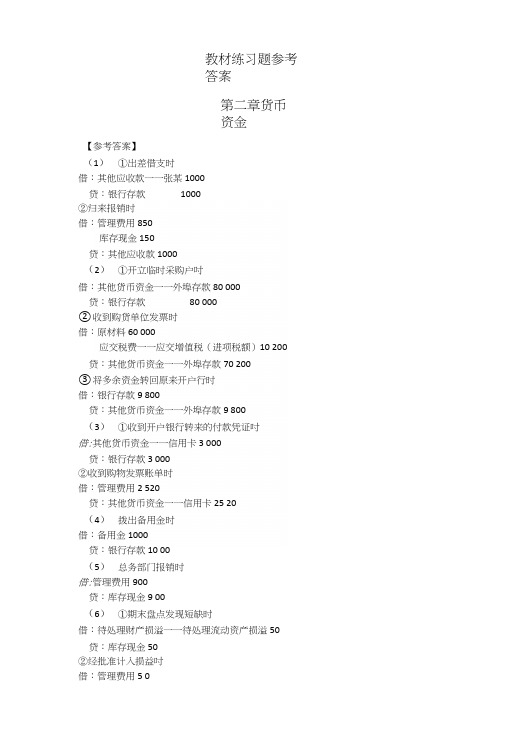

教材练习题参考答案第二章货币资金【参考答案】(1)①出差借支时借:其他应收款一一张某1000贷:银行存款1000②归来报销时借:管理费用850库存现金150贷:其他应收款1000(2)①开立临时采购户吋借:其他货币资金一一外埠存款80 000贷:银行存款80 000②收到购货单位发票时借:原材料60 000应交税费一一应交增值税(进项税额)10 200贷:其他货币资金一一外埠存款70 200③将多余资金转回原来开户行时借:银行存款9 800贷:其他货币资金一一外埠存款9 800(3)①收到开户银行转来的付款凭证吋借:其他货币资金一一信用卡3 000贷:银行存款3 000②收到购物发票账单时借:管理费用2 520贷:其他货币资金一一信用卡25 20(4)拨出备用金时借:备用金1000贷:银行存款10 00(5)总务部门报销时借:管理费用900贷:库存现金9 00(6)①期末盘点发现短缺时借:待处理财产损溢一一待处理流动资产损溢50贷:库存现金50②经批准计入损益吋借:管理费用5 0贷:待处理财产损溢一一待处理流动资产损溢50第三章应收款项【参考答案】1.(1)办妥托收银行收款手续时:借:应收账款11700贷:主营业务收入10 000应交税费一应交增值税(销项税额)17 0 00(2)如在10天内收到货款时借:银行存款11 466财务费用23 4贷:应收账款11700(3)如在30内收到货款时借:银行存款11700贷:应收账款117002.(1)收到票据时借:应收票据93 6 00贷:主营业务收入80 000应交税费一应交增值税(销项税额)13 600(2)年终计提票据利息借:应收票据15 60贷:财务费用1560(3 )到期收回货款借:银行存款98 280贷:应收票据95 160财务费用3 1203.(1)第一年末借:资产减值损失5 000贷:坏账准备5 000(2)第二年末借:资产减值损失7 500贷:坏账准备7 500(3 )第三年末借:坏账進备1500贷:资产减值损失1500(3)第四年6月发生坏账时借:坏账准备18 000贷:应收账款18 00010月收回己核销的坏账时借:应收账款5 00 0贷:坏账准备5 000借:银行存款5 000贷:应收账款5000年末计提坏账准备时借:资产减值损失1 2 000贷:坏账准备12 00 0第四章存货【参考答案】1.(1)实际成本核算:该批甲材料的实际总成本=20 000+200=2 0 200 (元)借:原材料•甲材料20 2 00应交税费•应交增值税3 400贷:银行存款23 600(2)计划成本核算①购进借:材料采购■甲材料20 200应交税费•应交增值税3 400贷:银行存款23 600②入库材料成本差异=20 200-990X18 =2380元,超支差异借:原材料--- 甲材料17 820 (=990X18)材料成本差异2380贷:材料采购——甲材料20 20 02.(1)先进先出法6月7日①发出A材料的成本=200X 60+20 0X 66=25 20 0 (元)6月18日②发出A材料的成本=300X 66 +500X 70=54 800 (元)6月29日③发出A材料的成本=100 X70+200X68 =20 600 (元)期末结存A材料成本=300X68=20 400 (元)(2)月末一次加权平均法加权平均单位成本二(12 000+109 0 00) 4- (200+1 600) ^67.22 (元/公斤)期末结存A材料的成本=300 X67.22=201 66 (元)本月发出A 材料的成本二(12 000+109 00 0) -20166=1 00834 (元)(3 )移动加权平均法6月5日①购进后移动平均单位成本二(12000+33 000)一(200+500) =64.29 (元/公斤)6月7日结存A材料成本=300X64 .29=19287 (元)6 月7 日发出A 材料成本=(12000+330 00) -19287=25713 (元)6月16日②购进后移动平均单位成本二(19287+42 000) 4- (300+600) =68.10 (元/公斤)6月18日结存A材料成本=100X68 .10=6810 (元)6 月18 日发出A 材料成本二(19287+4200 0) -6810=54 477 (元)6月27日③购进后移动平均单位成本二(6810+34000 )0 (100+500 )=68.02 (元/公斤)6月29日结存A材料成本=300X68.02 =20406 (元)6月29日发出A材料成本二(68 10+34000)・20406=2040 4 (元)期末结存A材料成本=300X68 .02=20406 (元)3.A产品:有销售合同部分:A产品可变现净值=40X (1105)=4 20(万元),成本=40X10=400 (万元),这部分存货不需计提跌价准备。

3注会第三章存货讲解

【例题2·单选题】乙工业企业为增值税一般纳税人。本月购 进原材料200公斤,货款为6000元,取得的增值税专用发票 注明增值税税额1020元;发生的保险费为350元,入库前的 挑选整理费用为130元。验收入库时发现数量短缺10%,经查 属于运输途中合理损耗。乙工业企业该批原材料实际单位成 本为每公斤( )元。 A.32.4 B.33.33 C.35.28 D.36 【答案】D 【解析】购入原材料的实际总成本=6000+350+130=6480 (元),实际入库数量=200×(1-10%)=180(公斤),所 以乙工业企业该批原材料实际单位成本=6480/180=36(元/ 公斤),选项D正确。

要求:根据上述资料,不考虑其他因素,回答下列 第(1)题至第(2)题。(2011年)

(1)下列各项关于因台风灾害而发生的停工损失会计处理的表述 中,正确的是( )。

A.作为管理费用计入当期损益 B.作为制造费用计入产品成本 C.作为非正常损失计入营业外支出 D.作为当期已售A产成品的销

售成本 【答案】C 【解析】由于台风灾害而发生的停工损失,属于非正常损益,应

库存商品

××× ×××

2.通过非货币性资产交换、债务重组、企业合并等 方式取得存货的成本(后面详细讲)

3. 盘盈取得的存货

盘盈的存货应按其重置成本作为入账价值,会计处理为:

批准前 借:原材料等 贷:待处理财产损益 批准后 借:待处理财产损益 贷:管理费用

(四)通过提供劳务取得的存货

A.制造费用 B.销售费用 C.管理费用 D.其他业务成本 【答案】B 【解析】随同商品出售而不单独计价的包装物的实

际成本应转入销售费用。

第三节 存货的期末计量

一、存货期末计量原则 我国企业会计准则规定,资产负债表日,

先进先出法和加权平均法实例

某企业采用实际成本法计算存货,3月1日结存甲材料20吨,每吨实际成本500元,3月5日及20日分别购入50吨及80吨每吨实际成本为510元和498,3月6日及25日分别发出材料60吨及75吨,请用4种方法计算本月结存材料数量和金额。

加权平均法:材料单位平均成本=(月初库存材料的实际成本+本月购入材料的实际成本)/(月初结存材料数量+本月购入材料数量)发出材料的实际成本=发出材料数量×材料单位平均成本3月份材料的平均成本=(10000+25500+39840)/(20+50+80)=502.2666673月份发出材料实际成本=(60+75)×502.266667=67806结存数量为20+50-60+80-75=153月份结存材料的成本=15×502.266667=7534先进先出法:月初:结存数量为20,单位成本为500,金额为10000。

5日,购入材料50,单位成本为510,金额为25500。

累计金额为355006日,发出材料60,先发出20吨,金额为10000,再发出40吨,成本为20400。

结余为材料10吨,单位成本为510。

累计金额为5100。

20日,购入材料80,单位成本为498,金额为39840,累计金额为39840+5100=44940。

25日,发出材料75,先发出10,金额为5100,再发出65,金额为32370。

结存材料为15,单位成本为498,累计金额为7470。

移动平均加权法:每次进料就要计算一次平均成本。

5日计算材料平均成本=(10000+25500)/(20+50)=507.142866日领用的材料总成本为60×507.14286=30428.57143结存的材料成本为10×507.14286=5071.42868日计算材料平均成本=(5071.4286+39840)/(10+80)=499结存的材料成本为15×499=7485后进先出法已经被废止,不再计算。

存货发出计价方法例题

案例:关于存货发出的计价方法存货发出的计价方法有先进先出法、加权平均法、后进先出法等多种方法,下面通过本例说明几种主要方法的基本原理。

6月1日期初结存150件单价60元计9000元6月8日销售70件6月15日购进100件62元计6200元6月20日销售50件6月24日销售90件6月28日购进200件68元计13600元6月30日销售60件移动加权平均法分别对期末存货进行计价资料:红星工厂2002年6月A商品的期初结存和本期购销情况如下:并进行本期耗用成本的计算。

分析与解答:1、先进先出法:该方法假定先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应顺着收入存货批次的单位成本次序计算。

当然,这仅是为了计价,与物品实际入库或发出的次序并无多大关系。

本案例采用先进先出法计价,库存商品明细分类账的登记结果如下表。

要求:分别用先进先出法、月末一次加权平均法、2、加权平均法:加权平均法,又分一次加权平均法和移动加权平均法两种。

采用一次加权平均法,本月销售或耗用的存货,平时只登记数量,不登记单价和金额,月末按一次计算的加权平均单价,计算期末存货成本和本期销售或耗用成本。

存货的平均单位成本的计算公式为:加权平均成本=(月初库存存货的总数量+本月购入存货的总数量)十(月初库存存货的总成本+本月购入存货的总成本)本案例按一次加权平均法计算期末库存商品成本和本期销售成本,以及库存商品明细账的登记结果,见下表:从表中可看出,采用一次加权平均法时,库存商品明细账的登记方法与先进先出法基本相同,只是期末库存商品的结存单价为64元,据此计算出存货成本为11520元,本期销售成本为17280元。

采用移动加权平均法,当每次购进单价与结存单价不同时,就需要重新计算一次加权平均价,并据此计算下次购货前的存货成本和销售成本。

采用这种方法,可以随时结转销售成本。

其平均单价的计算公式为移动加权平均单价=(前结存金额+本次购入金额)/ (前结存金额+本次购入数量)仍以前例,第一批购入后的平均单价为:移动加权平均单价=(4800+6200)/(80+100)=(元)第二批购入后的平均单价为:移动加权平均单价=(2444+13600)/(40+200)=(元)按移动加权平均法计算本期各批商品销售成本和结存成本,以及库存商品明细账的登记结果,见下表采用移动加权平均法,可以随时结转销售成本,随时提供存货明细账上的结存数量和金额,有利于对存货进行数量、金额的日常控制。

先进先出法,加权平均法,移动加权平均法例题

先进先出法、加权平均法和移动加权平均法是供应链管理领域中常用的三种库存管理方法。

这三种方法各有其特点,适用于不同的业务场景。

下面将通过例题来详细分析这三种库存管理方法的应用。

一、先进先出法(First In, First Out, FIFO)先进先出法是指最先进入库存的货物,也是最先被售出。

这种方法基于假设,即最先进入库存的商品是最先被售出的。

这种方法的优点是简单易行,易于实施和计算。

下面举一个例子来说明先进先出法的应用。

例题:某公司进口了1000个产品A,分别在3月1日和3月15日进入库存。

在3月25日,该公司售出了800个产品A,请根据先进先出法计算3月底库存的成本。

解答:根据先进先出法,先出售的是3月1日进入库存的产品A,成本为进价乘以数量,即1000个*进价=库存成本。

而在3月25日,已售出800个产品A,因此3月底库存的成本为200个产品A*进价。

二、加权平均法(Weighted Average Cost, WAC)加权平均法是将所有进入库存的产品的成本加总后再除以总数量,得出每个产品的平均成本。

这种方法的优点是能够平滑成本波动,适用于产品成本波动较大的情况。

下面通过例题来说明加权平均法的应用。

例题:某公司进口了1000个产品B,分别以5元和6元的价格进入库存。

在3月底,该公司售出了800个产品B,请根据加权平均法计算3月底库存的成本。

解答:根据加权平均法,首先计算总成本=1000*5+1000*6。

然后再计算总数量=1000+1000=2000。

最后计算单位成本=总成本/总数量,即(1000*5+1000*6)/2000=5.5元。

所以3月底库存的成本是200个产品B*5.5元。

三、移动加权平均法(Moving Average Cost, MAC)移动加权平均法是在加权平均法的基础上引入时间因素,即对不同时间段的成本进行加权平均,以反映不同时期的成本变化情况。

这种方法适用于成本波动较为频繁的情况。

加权平均法(月末一次加权平均)和移动平均法教学文案

加权平均法(月末一次加权平均)和移动平均法(月末一次)加权平均的计算方法本月有300件产品,单价为2万元/件,6号出售100件,12号购入300件,单价为2.2万元/件,15号出售200件,请问使用加权平均法的月末成本为多少?加权平均单价:(300*2)+(300*2.2)/(300+300)=2.1(万元)发出产品的成本:(100+200)*2.1=630(万元)期末结存成本:(300*2)+(300*2.2)-630=630(万元)区别:➢(月末一次)加权平均法是指在期末计算存货的平均单位成本时,用期初存货数量和本期各批收入的数量作为权数来确定存货的平均单位成本,从而计算出期末存货和已销存货成本的一种计价方法。

这种方法只需在期末计算一次加权平均单价,比较简单。

➢移动加权平均法是指在每次收到存货以后,以各批收入数量与各批收入前得结存数量为权数,为存货计算出新的加权平均单位成本的一种方法。

每次进货后,都要重新计算一次加权平均单位成本。

本批销售或耗用存货成本=本批销售或耗用存货数量*本批存货移动加权平均单位成本;加权平均法与移动平均法有什么区别?两种方法都是实际成本法。

●(月末一次)加权平均法是指某段时间内的加权。

适用于价格变化不大或要求不是特别精确的成本核算。

核算起来比较简单,省时省力。

●移动加权是指按照上一日结存来加权的。

适用于价格变化大或要求精确核算的成本核算。

核算比较费时。

公式:移动加权平均单位成本=(结存存货成本+本批进货成本)/(结存存货数量+本批进货数量)a.移动加权平均单价=(上次结存数量×上次结存单价+本次入库数量×本次入库单价)÷(上次结存数量+本次入库数量)b.本期(月末一次)加权平均单价=(上期结存数量×上期结存单价+∑本期入库数量×本期入库单价)÷(上期结存数量+∑本期入库数量)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

先进先出法和月末一次加权平均法例题

先进先出法例题

【教材例1-27】在【教材例1-26】中,假设甲公司D商品本期收入、发出和结存情况如表1-4所述。

从该表可以看出存货成本的计价顺序,如11日发出的200件存货,按先进先出法的流转顺序,应先发出期初库存存货1 500(150×10)元,然后再发出5日购入的50件,即600(50×12)元,其他以此类推。

从表中看出,使用先进先出法得出的发出存货成本和期末存货成本分别为4 800元和2 200元。

表1-4 D商品购销明细账(先进先出法)

单位:元

甲公司日常账面记录显示,D商品期初结存存货为1 500(150×10)元,本期购入存货三批,按先后顺序分别为:100×12、200×14、100×15。

假设经过盘点,发现期末库存150件。

则本期发出存货为400件,

发出存货成本为:

发出存货成本=150×10+50×12+50×12+50×14+100×14=4 800(元)

期末存货成本为:

期末存货成本=50×14+100×15=2 200(元)

【教材例1-28】假设甲公司采用月末一次加权平均法,则5月份D商品的平均单位成本为:

5月份D商品平均单位成本

=(期初结存存货金额+本期购入存货金额)÷(期初存货结存数量+本期购入存货数量) =(150×10+100×12+200×14+100×15)÷(150+100+200+100)

≈12.727(元)

5月份D商品的发出存货成本=400×12.727=5 090.8(元)

5月份D商品的期末结存成本=7 000-5 090.8=1 909.2(元)。