提供应税劳务或者销售设备清单

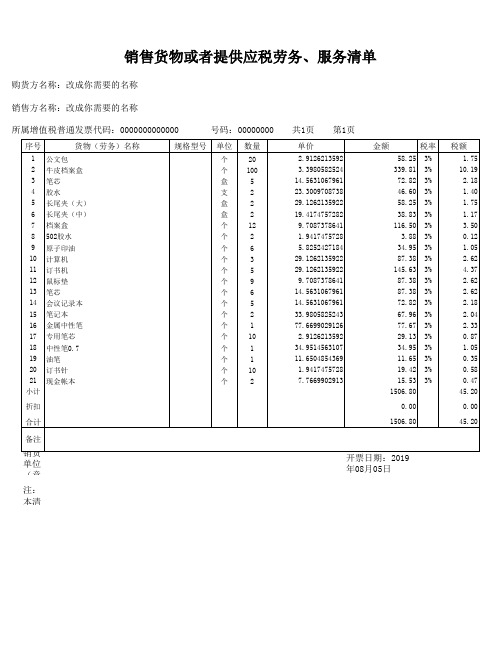

发货清单模板

规格型号

发货日期:

数量

实收数量

收货日期:

备注

销售方(章)

填开日期: 2016年10月12日

销售货物或者提供应税劳务清单

购买方名称:xxxx电厂 销售方名称:xxxx有限公司 所属增值税专用发票代码:xxxx 号码:xxxx

货清单

共 2页第 2 页

发货日期:

备注

销售方(章)

填开日期: 2016年10月12日

销售货物或者提供应税劳务清单

购买方名称:xxxx电厂 销售方名称:xxxx有限公司 所属增值税专用发票代码:xxxx 号码:xxxx

共 2页第 1 页

收货公司名称:

运货地址:

收货地址:

联系电话:

供应商名称:

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

名称

收货人签字:

发货清单

增值税发票管理办法实施细则2020

增值税专用发票管理办法实施细则第一条为加强增值税征收管理,规范增值税专用发票(以下简称专用发票)使用行为,根据《中华人民共和国增值税暂行条例》及其实施细则和《中华人民共和国税收征收管理法》及其实施细则,制定本规定。

第二条专用发票,是增值税一般纳税人(以下简称一般纳税人)销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

第三条一般纳税人应通过增值税防伪税控系统(以下简称防伪税控系统)使用专用发票。

使用,包括领购、开具、缴销、认证纸质专用发票及其相应的数据电文。

本规定所称防伪税控系统,是指经国务院同意推行的,使用专用设备和通用设备、运用数字密码和电子存储技术管理专用发票的计算机管理系统。

本规定所称专用设备,是指金税卡、IC卡、读卡器和其他设备。

本规定所称通用设备,是指计算机、打印机、扫描器具和其他设备。

第四条专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

其他联次用途,由一般纳税人自行确定。

第五条专用发票实行最高开票限额管理。

最高开票限额,是指单份专用发票开具的销售额合计数不得达到的上限额度。

最高开票限额由一般纳税人申请,税务机关依法审批。

最高开票限额为十万元及以下的,由区县级税务机关审批;最高开票限额为一百万元的,由地市级税务机关审批;最高开票限额为一千万元及以上的,由省级税务机关审批。

防伪税控系统的具体发行工作由区县级税务机关负责。

税务机关审批最高开票限额应进行实地核查。

批准使用最高开票限额为十万元及以下的,由区县级税务机关派人实地核查;批准使用最高开票限额为一百万元的,由地市级税务机关派人实地核查;批准使用最高开票限额为一千万元及以上的,由地市级税务机关派人实地核查后将核查资料报省级税务机关审核。

关于增值税缴纳及三流合一等问题

一、关于开票先后或收付款先后对缴纳增值税是否有影响?(一)《税收征税管理法》第二十五条纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

第二十六条纳税人、扣缴义务人可以直接到税务机关办理纳税申报或者报送代扣代缴、代收代缴税款报告表,也可以按照规定采取邮寄、数据电文或者其他方式办理上述申报、报送事项。

第二十七条纳税人、扣缴义务人不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,经税务机关核准,可以延期申报。

经核准延期办理前款规定的申报、报送事项的,应当在纳税期内按照上期实际缴纳的税额或者税务机关核定的税额预缴税款,并在核准的延期内办理税款结算。

网上查到的增值税申报期限:增值税分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15个工作日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

从以上规定可看出,增值税的缴纳时间是固定的,纳税人按照国家规定在固定时间纳税,只是周期不同。

(二)关于未收款先开票是否申报缴纳增值税《增值税暂行条例》第十九条增值税纳税义务发生时间:(一)销售货物或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(二)进口货物,为报关进口的当天。

增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

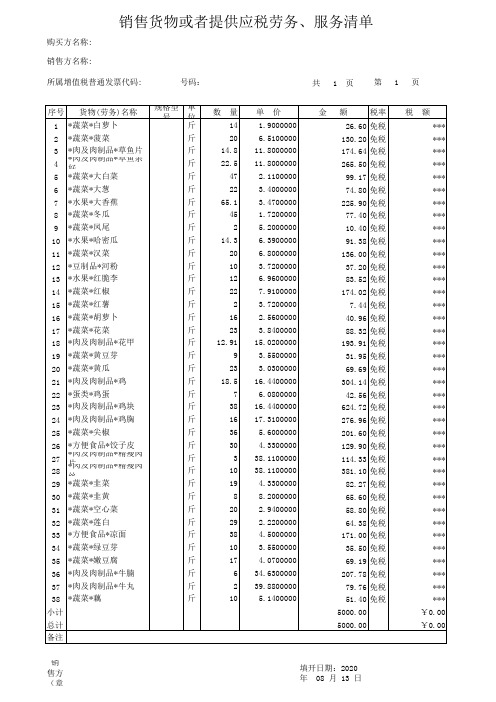

增值税发票明细清单

销 售方 (章

填开日期:2020 年 08 月 13 日

规格型 单 号位 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤 斤

数量 14 20

14.8 22.5

47 22 65.1 45

2 14.3

20 10 12 22

2 16 23 12.91

9 23 18.5

31.95 免税

69.69 免税

304.14 免税

42.56 免税

624.72 免税

276.96 免税

201.60 免税

129.90 免税

114.33 免税

381.10 免税

82.27 免税

65.60 免税

58.80 免税

64.38 免税

171.00 免税

35.50 免税

69.19 免税

207.78 免税

7 38 16 36 30

3 10 19

8 20 29 38 10 17

6 2 10

单价 1.9000000 6.5100000 11.8000000 11.8000000 2.1100000 3.4000000 3.4700000 1.7200000 5.2000000 6.3900000 6.8000000 3.7200000 6.9600000 7.9100000 3.7200000 2.5600000 3.8400000 15.0200000 3.5500000 3.0300000 16.4400000 6.0800000 16.4400000 17.3100000 5.6000000 4.3300000 38.1100000 38.1100000 4.3300000 8.2000000 2.9400000 2.2200000 4.5000000 3.5500000 4.0700000 34.6300000 39.8800000 5.1400000

最新增值税专用发票管理办法

最新增值税专用发票管理办法增值税专用发票使用规定第一条为加强增值税征收管理,规范增值税专用发票(以下简称专用发票)使用行为,根据《中华人民共和国增值税暂行条例》及其实施细则和《中华人民共和国税收征收管理法》及其实施细则,制定本规定。

第二条专用发票,是增值税一般纳税人(以下简称一般纳税人)销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

第三条一般纳税人应通过增值税防伪税控系统(以下简称防伪税控系统)使用专用发票。

使用,包括领购、开具、缴销、认证纸质专用发票及其相应的数据电文。

本规定所称防伪税控系统,是指经国务院同意推行的,使用专用设备和通用设备、运用数字密码和电子存储技术管理专用发票的计算机管理系统。

本规定所称专用设备,是指金税卡、IC卡、读卡器和其他设备。

本规定所称通用设备,是指计算机、打印机、扫描器具和其他设备。

第四条专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

其他联次用途,由一般纳税人自行确定。

第五条[本条款失效] 专用发票实行最高开票限额管理。

最高开票限额,是指单份专用发票开具的销售额合计数不得达到的上限额度。

最高开票限额由一般纳税人申请,税务机关依法审批。

最高开票限额为十万元及以下的,由区县级税务机关审批;最高开票限额为一百万元的,由地市级税务机关审批;最高开票限额为一千万元及以上的,由省级税务机关审批。

防伪税控系统的具体发行工作由区县级税务机关负责。

税务机关审批最高开票限额应进行实地核查。

批准使用最高开票限额为十万元及以下的,由区县级税务机关派人实地核查;批准使用最高开票限额为一百万元的,由地市级税务机关派人实地核查;批准使用最高开票限额为一千万元及以上的,由地市级税务机关派人实地核查后将核查资料报省级税务机关审核。

增值税普通发票销货清单模板

11 订书机

12 鼠标垫

13 笔芯

14 会议记录本

15 笔记本

16 金属中性笔

17 专用笔芯

18 中性笔0.7

19 油笔

20 订书针

21 现金帐本

小计

折扣

合计

规格型号

单位

个 个 盒 支 盒 盒 个 个 个 个 个 个 个 个 个 个 个 个 个 个 个

数量

20 100

5 2 2 2 12 2 6 3 5 9 6 5 2 1 10 1 1 10 2

金额 58.25 339.81 72.82 46.60 58.25 38.83 116.50 3.88 34.95 87.38 145.63 87.38 87.38 72.82 67.96 77.67 29.13 34.95 11.65 19.42 15.53

1506.80 0.00

1506.80

税率 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3% 3%

备注

共1页 第1页

单价 2.9126213592 3.3980582524 14.5631067961 23.3009708738 29.1262135922 19.4174757282 9.7087378641 1.9417475728 5.8252427184 29.1262135922 29.1262135922 9.7087378641 14.5631067961 14.5631067961 33.9805825243 77.6699029126 2.9126213592 34.9514563107 11.6504854369 1.9417475728 7.7669902913

开票明细

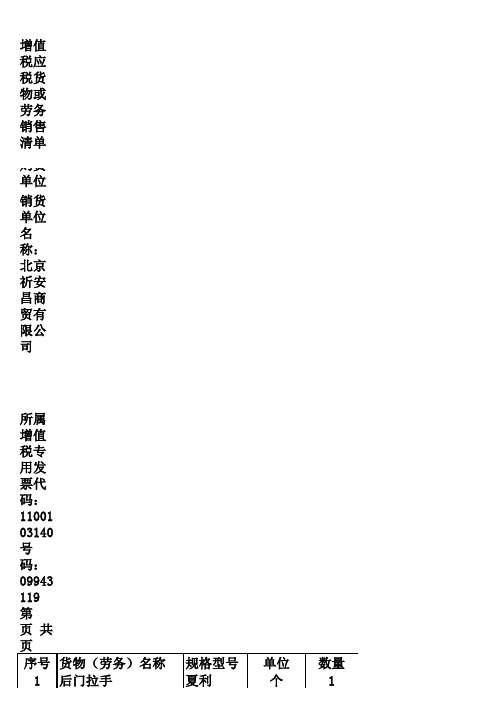

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制

增值税应税货物或劳务销售清单

购货单位名称: 北京广宏盛通汽车配件有限公司

销货单位名称: 北京祈安昌商贸有限公司

销货单位:(章) 开票日期:2011年04月22日 国家税务总局印制。

国家税务总局关于修订《增值税专用发票使用规定》的通知(国税发[2006]156号)

![国家税务总局关于修订《增值税专用发票使用规定》的通知(国税发[2006]156号)](https://img.taocdn.com/s3/m/9b3dbe5a3b3567ec102d8a78.png)

国家税务总局关于修订《增值税专用发票使用规定》的通知发文字号国税发[2006]156号发文日期2006-10-17有效性全文有效所属分类部门规范性文件各省、自治区、直辖市和计划单列市国家税务局:为适应增值税专用发票管理需要,规范增值税专用发票使用,进一步加强增值税征收管理,在广泛征求意见的基础上,国家税务总局对现行的《增值税专用发票使用规定》进行了修订。

现将修订后的《增值税专用发票使用规定》印发给你们,自2007年1月1日起施行。

各级税务机关应做好宣传工作,加强对税务人员和纳税人的培训,确保新规定贯彻执行到位。

执行中如有问题,请及时报告总局(流转税管理司)。

附件:1.最高开票限额申请表2.销售货物或者提供应税劳务清单3.开具红字增值税专用发票申请单4.开具红字增值税专用发票通知单5.丢失增值税专用发票已报税证明单增值税专用发票使用规定第一条为加强增值税征收管理,规范增值税专用发票(以下简称专用发票)使用行为,根据《中华人民共和国增值税暂行条例》及其实施细则和《中华人民共和国税收征收管理法》及其实施细则,制定本规定。

第二条专用发票,是增值税一般纳税人(以下简称一般纳税人)销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

第三条一般纳税人应通过增值税防伪税控系统(以下简称防伪税控系统)使用专用发票。

使用,包括领购、开具、缴销、认证纸质专用发票及其相应的数据电文。

本规定所称防伪税控系统,是指经国务院同意推行的,使用专用设备和通用设备、运用数字密码和电子存储技术管理专用发票的计算机管理系统。

本规定所称专用设备,是指金税卡、IC卡、读卡器和其他设备。

本规定所称通用设备,是指计算机、打印机、扫描器具和其他设备。

第四条专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

提供应税劳务或者销售设备清单

1. 介绍

本文档是为了提供应税劳务或者销售设备清单而设计的。

清单中包含了应税劳务和销售设备的详细信息,以便于记录、审计和管理。

2. 清单内容

2.1 应税劳务清单

应税劳务清单列出了提供的劳务项目及相关信息。

以下是应税劳务清单的格式示例:

2.2 销售设备清单

销售设备清单列出了销售的设备及相关信息。

以下是销售设备清单的格式示例:

3. 使用说明

3.1 填写方式

根据实际情况,填写相应的应税劳务和销售设备信息,包括项目名称、单价、数量等。

3.2 编号规则

每个清单的项目都有唯一的序号,以便于查找和跟踪。

请按照清单中已有的项目序号继续填写。

3.3 计算公式

金额一栏是根据单价和数量自动计算出来的。

如果有变动,系

统会自动更新金额。

3.4 数据管理

为了方便管理和跟踪,建议保存并备份每个清单的数据,以便

今后的审计和查询。

4. 注意事项

- 清单的信息应准确无误,以免出现误导或造成纠纷。

- 如果有更多的应税劳务或销售设备,可以在清单后继续添加

新的项目。

- 清单的填写应符合相关法律法规和财务规范。

以上就是提供应税劳务或者销售设备清单的内容,请根据实际

情况填写和使用。

如有任何疑问,请及时联系财务部门或相关人员。