第三章经济评价方法D教学提纲

技术经济学_第03章 经济评价的基本方法幻灯片PPT

-3 -

技术经济学

第三章 经济评价的基本方法

第一节 静态评价方法

1.1 技术经济评价方法概述

1.技术经济评价方法分类 客观事物错综复杂,一种具体的评价方法只能反映事物

的一个侧面,而忽略其他方面的因素,故凭单一指标无法 达到全面分析的目的。各种技术方案的内容各异,所要达 到的目标函数也不尽相同,应采用不同的指标和不同的评 价方法予以反映。

-5 -

技术经济学

第三章 经济评价的基本方法

第一节 静态评价方法

1.1 技术经济评价方法概述

2.技术经济评价方法应用 3)对于每一方案,都要预测其在未来时间内的现金流; 4)确定企业可以接受的最小投资收益率; 5)在同等基础上,选择适当的评价方法进行方案比较。

评价方案,应结合项目的实际处理好: 1)任何评价方法都必须符合客观实际的现金流为基础; 2)进行经济效益计算和比较,要针对各方案特点,注意 解决计算比较中的特殊问题 ( 如寿命期不同、剩余经济寿 命、沉没成本等问题); 3)根据项目投资的具体环境条件,注意将外部因素 ( 税收、 资金条件等)对项目的影响反映到计算中去。

从不同的角度可将评价方法分为: 1)按评价范围划分:企业经济评价和国民经济评价; 2)按评价结构的确定性划分:确定型评价和不确定型评 价; 3)按考虑资金时间价值与否分:静态评价和动态评价。

-4 -

技术经济学

第三章 经济评价的基本方法

第一节 静态评价方法

1.1 技术经济评价方法概述

1.技术经济评价方法分类 静态评价的方法包括:投资回收年限法、投资效果系数

30 35

= 7.86(年)

- 10 -

技术经济学

第三章 经济评价的基本方法

第一节 静态评价方法

经济评价方法

解:计算此时的净现值:

)

,

第 55 页

(万元)

时,

这意味着若基准收益率为,此项投资是值得的。

显然,净现值的大小与基准折现率有很大关系,当

也随之变化,呈非线性关系:

变化

一般情况下,同一净现金流量的净现值随着折现率的增大

而减小,故基准折现率定得越高,能被接受的方案越少,如图

所示。

图

适用于多个方案寿命相同的情况比选,当各个方案寿命不等时比

选,则可采用费用年值指标。

二、净现值、净年值与净现值率

第 54 页

方案的净现值

是指方案在寿命期内各年的净现金流

量(

表达式为

式中,

,按照一定的折现率折现到期初时的现值之和,其

一净现值;

第

年的净现金流量,其中

为现金流入,为

现金流出。

其他符号意义同上。

净现值表示在规定的折现率的情况下,方案在不同时点发

生的净现金流量,折现到期初时,整个寿命期内所能得到的净收

益。如果方案的净现值等于零,表示方案正好达到了规定的基准

收益率水平;如果方案的净现值大于零,则表示方案除能达到规

定的基准收益率之外,还能得到超额收益;如果净现值小于零,则

表示方案达不到规定的基准收益率水平。

值相同,或者诸方案能够满足同样的需要,但其产出效果难以用

价值形态(货币)计量时,比如环保效果、教育效果等,可以通

过对各方案费用现值或费用年值的比较进行选择。

费用现值的计算式为

费用年值的计算式为

式中:

费用现值;

费用年值;

第年的现金流出;

方案寿命年限;

一基准收益率(或基准折现率)。

第3部分 经济性评价方法

解:若从投资开始年起:Pt = 6-1+|-1|÷6 = 5.17<6 若从投资开始年起: ÷ 若从投产年起: Pt = 5.17-2 = 3.17<6 若从投产年起: 可初步考虑接受该项目。 可初步考虑接受该项目。

第三部分

经济性评价方法

主要内容: 主要内容:

时间型经济评价指标 价值型经济评价指标 效率型经济评价指标 备选方案与经济性评价方法 不确定性评价方法

由于项目的复杂性和目的的多样性, 由于项目的复杂性和目的的多样性,仅凭单一指标很难 全面地对项目进行全面评价,为此, 全面地对项目进行全面评价,为此,往往需要采用多个评 价指标。这些既相互联系又有相对独立性的评价指标, 价指标。这些既相互联系又有相对独立性的评价指标,就 构成了项目经济评价的指标体系。 构成了项目经济评价的指标体系。

PC = ∑ COt (P / F , i0 , t )

t =0

n

例:某厂购买辅助设备空压机,可供选择的两种方案A和B,均能 某厂购买辅助设备空压机,可供选择的两种方案A 满足相同的工作要求,其有关资料见下表, 满足相同的工作要求,其有关资料见下表,假定该厂的目标收益率 15%,试比较两方案? %,试比较两方案 为15%,试比较两方案? 投资( 年操作费( 寿命( 残值( 投资(元) 年操作费(元) 寿命(年) 残值(元) A 30000 20000 6 5000 B 40000 18000 9 0 解:根据两种方案使用寿命最小公倍数,研究周期定为18年,画 根据两种方案使用寿命最小公倍数,研究周期定为 年 现金流量图,并计算费用现值。 现金流量图,并计算费用现值。

第三章经济性评价方法课件

本章重点:

1、掌握时间型、价值型、效率型经济评价指标的含义与计算; 2、掌握互斥方案经济性评价方法; 3、掌握带资金约束的独立方案经济性评价方法; 4、掌握不确定性评价方法。

第一节 投资回收期法

一、基本概念 二、静态投资回收期计算 三、动态投资回收期计算 四、判据 五、优缺点

1000

300

1500

300

2500

1200

4年

2年

风险型

保守型

技术经济研究所

优点:

投资回收期指标直观、简单,尤其是静态投资 回收期,表明投资需要多少年才能回收,便于 为投资者衡量风险。投资者关心的是用较短的 时间回收全部投资,减少投资风险。

缺点:

没有反映投资回收期以后方案的情况,因而不 能全面反映项目在整个寿命期内真实的经济效 果。所以投资回收期一般用于粗略评价,需要 和其他指标结合起来使用。

技术经济研究所

一、基本概念

投资回收期:是指投资回收的期限,也就是 用投资方案所产生的净现金收入回收初始全 部投资所需的时间。

静态投资回收期:不考虑资金时间价值因素。 动态投资回收期:考虑资金时间价值因素。 投资回收期从工程项目开始投入之日算起,

即包括建设期,单位通常用“年”表示。

技术经济研究所

如果净现值小于零,则表示方案达不到规定的基准收益 率水平。

技术经济研究所

投资机会:

i=5% 5/1.05 =4.75

i=10%

110

0/1.10

5 =0 5

100

110 -5/1.15

0 =-4.35 10 100

i=15%

第三章经济效益评价的基本方法

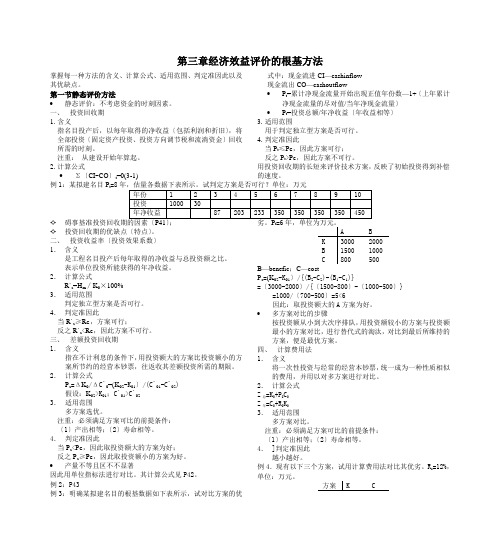

第三章经济效益评价的根基方法掌握每一种方法的含义、计算公式、适用范围、判定准因此以及其优缺点。

第一节静态评价方法• 静态评价:不考虑资金的时刻因素。

一、 投资回收期1. 含义指名目投产后,以每年取得的净收益〔包括利润和折旧〕,将全部投资〔固定资产投资、投资方向调节税和流淌资金〕回收所需的时刻。

注重: 从建设开始年算起。

2. 计算公式• Σ〔CI -CO 〕t =0(3-1)式中:现金流进CI —cashinflow 现金流出CO —cashoutflow• P t =累计净现金流量开始出现正值年份数—1+〔上年累计净现金流量的尽对值/当年净现金流量〕 • P t =投资总额/年净收益〔年收益相等〕 3. 适用范围 用于判定独立型方案是否可行。

4. 判定准因此 当P t ≤P c ,因此方案可行; 反之P t >P c ,因此方案不可行。

用投资回收期的长短来评价技术方案,反映了初始投资得到补偿的速度。

例1:某拟建名目P t =8✧ ✧ 投资回收期的优缺点〔特点〕。

二、 投资收益率〔投资效果系数〕 1. 含义 是工程名目投产后每年取得的净收益与总投资额之比。

表示单位投资所能获得的年净收益。

2. 计算公式 R`a =H m ∕K 0×100% 3. 适用范围 判定独立型方案是否可行。

4. 判定准因此 当R`a ≥R c ,方案可行; 反之R`a <R c ,因此方案不可行。

三、 差额投资回收期 1. 含义 指在不计利息的条件下,用投资额大的方案比投资额小的方案所节约的经营本钞票,往返收其差额投资所需的期限。

2. 计算公式 P a =ΔK 0/ΔC`0=(K 02-K 01〕/(C`01-C`02) 假设:K 02>K 01;C`01>C`02 3. 适用范围 多方案选优。

注重:必须满足方案可比的前提条件: 〔1〕产出相等;〔2〕寿命相等。

4. 判定准因此 当P a <P c ,因此取投资额大的方案为好; 反之P a ≥P c ,因此取投资额小的方案为好。

第3章经济评价方法课件.

3.二者的主要区别 ①评价角度不同 财务评价:企业角度,微观经济效益 国民经济评价:国家角度,宏观经济效益 ②评价目的不同 财务评价:企业项目盈利水平 国民经济评价:对国民经济的贡献及国家资源合理分配 ③衡量效益的范围不同

财务评价:只有直接效益

国民经济评价:还包括间接效益及 政治、社会、生态 环境等方面的效益

第一节 建设项目经济评价的概念及特点

一 建设项目经济评价的概念 二 建设项目经济评价的特点

三 经济评价的要求 四 建设项目的财务评价和 国民经济评价

2017/10/11

3

‹#›

ENGINEERING ECONOMICS

第一节 建设项目经济评价的概念及特点

一、建设项目经济评价的概念及特点 建设项目的经济评价是采用一定的方法和经 济参数,对建设项目的投入产出进行研究、分 析计算和对比论证的过程。

济评价。

2017/10/11

16

‹#›

ENGINEERING ECONOMICS

(5)全过程效益分析与阶段性效益分析相结合,以全过程效 益分析为主。

2017/10/11

6

‹#›

ENGINEERING ECONOMICS

三、经济评价的要求

(1)项目经济评价基础数据要准确可靠,效益与费用 计算口径要对应一致。 (2)项目经济评价工作应遵循国家统一发布的评价方

法和统一的评价参数。

(3)经济评价应与现行的财税制度保持一致。 (4)经济评价要与项目的具体特点相吻合。

15

‹#›

ENGIN标 2.动态评价指标:

动态评价指标是指考虑资金的时间价值的情况下,进行效益

和费用计算,亦即将发生在不同时点的效益、费用采用一定

的折现率进行等值化处理后计算出的评价指标。 优点:能较全面地反映投资方案在整个计算期的经济效果, 适用于详细可行性研究,更直观地反映项目的盈利能力。 适用项目:适于融资前项目整体效益评价及较长期的项目经

第三章第四节经济性评价方法

14

Y方案: 4 01 2

2

4

8 9 10 11

2

17 18

15

15

NPVY=-15+4(P/A,10%,9)+2(P/F,10%,9)

+[-15+4(P/A,10%,9)+2(P/F,10%,9)](P/F,10%,9)

=12.65(万元)

∵NPVY>NPVX ∴选择Y方案。

15

23

练习:

现有三个投资方案,其现金流量如下表,该公司要 求的最低收益率为15%。试选择方案。

方案 X Y Z

最初投资(万元) 1000 3000 4000

年净收益1∽3年(万元) 600 1500 2000

(1)X、Y、Z互斥; (2)X、Y、Z独立,且资金没有限制; (3)X、Y、Z独立,资金控制在6000万元。

6

3、增量内部收益率

n

N(P IR V ) R ( C IC)tO (P /F , IR ,t) R 0 t 0

若IRR≥i0,投资大的方案为优; 若IRR<i0,投资小的方案为优。

7

例:方案A、B是互斥方案,寿命相同,各年的净现金

流量如下表(单位:万元),试选择方案(i0=12%)。

方案

年份

0

方案A的净现金流量

-20

方案B的净现金流量

-30

增量净现金流量(B-A)

-10

1-10 5.8 7.8

2

NPV 12.8 14.1 1.3

IRR(%) 26 23 15

解:(1)用NPV最大准则来选择方案: NPVA<NPVB,选B;

(2)用增量净现值法如下: NPV=-10 +2(P/A,12%,10)=1.3(万元)>0,选B (3)用增量内部收益率来选择方案: -10+2(P/A, △IRR,10)=0, △IRR=15%>12%,选B

第三章 项目经济效果评价

• (二)贷款偿还期法 • 贷款偿还期是指用项目的净收益总额(包括净利润、折旧 等)来偿还贷款本金及利息所需的时间,它是反映项目偿 还贷款能力的重要指标 • 一个项目的贷款偿还期不应超过贷方限定的偿还期限。

第三节 项目的不确定性分析

一、盈亏平衡分析

• 盈亏平衡分析又称为成本效益分析或量本利分析,它在许 多门学科里都有着广泛的应用。盈亏平衡分析是通过项目 的盈亏平衡点,分析各种不确定因素对经济效益的影响, 为评价和决策项目提供科学依据的一种方法。 • (一)盈亏平衡点和盈亏平衡图

第一节 资金的时间价值与等值计算

• 四、现金流量与现金流量图 • (一)有关概念 • (二)现金流量图

第一节 资金的时间价值与等值计算

• 五、复利等值计算的基本公式 • 这里主要介绍每年复利一次的间断复利的等值计 算。常使用的符号定义如下: • i ——年利率,常用百分数或小数表示; • n ——计息周期,常用年作为基本单位; • P ——资金的现在值,即相对于资金的终值的某 一较早时间的价值; • F ——资金的终值(将来值),即相对于资金的 现值的某一较后时间的价值; • A ——资金的等年值(年金),即定期等额收入 或支出的金额,在各个计息期期末发生。

n

• (四)等额分付偿债基金公式

i A F[ ] n (1 i) 1

• (五)等额分付现值公式

第3章 经济评价方法

t

P? 200万元

解: NPV 200 ( P A,10%,2) 140 ( P A,10%,7)( P F ,10%,2)

216 .15

由于NPV>0,故该方案在经济效果上是可行的。

净现值

(3)需要说明的几个问题:

①累计净现值曲线 总投资额

金额

累计净现金流量

D

A B C E G

AC O 总投资现值 AB 累计净现金流量(期末) DF EF 净现值 静态投资回收期 OG OH 动态投资回收期

利息备付率( ICR )

利息备付率又称已获利息倍数,指项目在借款偿还

期内各年可用于支付利息的税息前利润与当期应付的利 息费用的比值。 息税前利润

当期应付利息

从付息资金来源的 充裕性来反映项目 偿付债务利息的保 障程度

利息备付率(ICR)=

息税前利润=利润总额+当期应付利息

当期应付利息=计入总成本费用的全部利息

532-270 262

借款偿还期(Pd)

解:根据借款偿还期的定义,该例中:

Pd=4-1+262/290=3.90(年)

由以上可以得到实用公式为:

当年应偿还借款 Pd=借款偿还后开始出现盈余的年份数-1+ 当年可用于还款的资金

(2)判别标准:

如果借款偿还期能够满足贷款机构的期限要求,那么 认为项目是有清偿能力的。

资料来源:《建设项目经济评价方法与参数》(第三版)P16

偿债备付率(DSCR)

偿债备付率指项目在借款偿还期内,各年可用于还本付 息的资金与当期应还本付息金额的比值。 应还本付息金额 可用于还本付息额包括息税前利润加折旧和摊销减去所得税。 当期应还本付息额包括还本金额及计入总成本费用的全部利息。

第三章经济效果评价方法

PPT文档演模板

第三章经济效果评价方法

参考答案

解: 根据题意可算出:

因为PtPc =7年,所以该项目的投资方案

在经济上是合理的。

PPT文档演模板

第三章经济效果评价方法

[例2]

拟建某机械厂,预计每年获得的净收益及 投资回收情况如表4-1所示,试用投资回 收期法判断其在经济上是否合理?设基准

投资回收期Pc =7年。

第三章经济效果评价方法

一、静态评价方法

• 在评价技术方案的经济效益时,如果不考虑资 金的时间因素,则称为静态评价。

• 静态评价法主要包括投资回收期法、投资收益 率法、差额投资回收法及计算费用法

• 适用于那些寿命周期较短且每期现金流量分布 均匀的技术方案评价。

• 由于这类方法计算简单,故在方案初选阶段应 用较多。

,则方案在经济上是可取的;否则,不

可取。

PPT文档演模板

第三章经济效果评价方法

二、动态评价方法

• (一)净现值法(NPV)(net present value) 净现值—按一定折现率将各年净现金流量折现 到基准年(一般是期初)的现值之和。

NPV—净现值; 出额;

CIt—第t年现金流入额;COt—第t年现金

PPT文档演模板

第三章经济效果评价方法

3、方法评价

• 优点:

1)经济意义明确直观、计算简单; 2)一定程度上反映了项目的经济性和项目风险大

小。

• 缺点:

1)不考虑资金时间价值; 2)舍弃了回收期以后的收入与支出数据

3)Tb(标准投资回收期)较难确定

PPT文档演模板

第三章经济效果评价方法

(二)投资收益率

2)如果投资项目每年的净收入相等,投资回收期可 用下式计算:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4000 2258 3940

2020/9/22

动态投资回收期的实用公式:

累计净现金流量折现值 TP 开始出现正直的年份1

上年累积净现金流量现折值 当年的净现金流量折值现

上例:

2020/9/22

Tp5121719144 2.4年

(二)动态投资回收期法

1.计算

⑴理论公式

动态投资回 收期

Tp

C ICO P/F,i0,t0

• 第二种情况: 项目在期初一次性支付全部投资,

项目每年的净收入相等,则静态投资回 收期:

T

PBt Ct t0 列表

2020/9/22

(一) 静态投资回收期法

• 第三种情况: 如果投资在建设期 m年内分期投入,

则静态投资回收期:

m

T

Pt Bt Ct

t0

t0

2020/9/22

列表

(一) 静态投资回收期法

1.计算公式

⑴理论公式

现金 流入

现金 流出

投资回

收期

T

CI CO t 0

年收益 t 0

T

投资

年经营

B C t K

金额

成本 2020/9/22

t0

(一) 静态投资回收期法

⑵ 实际应用公式

累计到第T-1年的净 现金流量

T1

CICOt

T

T'

1

t0

CICOT

累计净现金流量首次 出现正值的年份

例4

用下列表格数据计算动态回收期,并对项 目可行性进行判断。基准回收期为9年。

年份 净现金流量

折现值

累计折现值

年份 净现金流量

折现值 累计折现值

2020/9/22

0

1

-6000

0

-6000

0

-6000

-6000

6 2000

7 2000

1129 -2456.95

1026.4 -1430.55

2 0 0 -6000 8 2000 933 -497.55

净 现 值 等效

(特例)

等效

费用现值

净年值

(特例)

费用年值

时间型

净态与动态投资回收期 固定资产借款偿还期

(一) 静态投资回收期法

• 第一种情况: 项目在期初一次性支付全部投资P,

当年产生收入,每年的净现金收入不变 (收入-支出)。

静态投资回收期 T P BC

2020/9/22

(一) 静态投资回收期法

2020/9/22

第T年的净现 金流量

例1 :静态投资回收期列表法

项 年0

1

23456

总投资 6000 4000

收入

5000 6000 8000 8000 7500

支出

2000 2500 3000 3500 3500

净现金 收入

累积净现 金流量

3000 3500 5000 -6000 -10000 -7000 -3500 1500

项目可以考虑接受 项目应予以拒绝

基准投资 回收期

2020/9/22

例题2:

某项目的现金流量表如下,设基准投资回收期 为8年,初步判断方案的可行性。

项目

年份 0

1

2

3

4

5

6

7

8~ N

净现金流量 -100 -50 0 20 40 40 40 40 40

累计净现金流量 -100 -150 -150 -130 -90 -50 -10 30 70

第三章 经济效果评价

第一节 经济性评价方法概述

经济效果评价解决两个问题:

• 第一,看各技术方案的经济效益是否可以满足 某一绝对检验标准的要求,即解决方案的“筛 选”问题。

• 第二,对于多个备选方案,看哪个方案的经济 效益更好,即解决方案“排队”和“择优”问

2020/9/22

经济性评价基本方法

确定性评 静态评价方法 投资回收期法

现金流出 6000 4000 2000 2500 3000 3500 3500

净现金流 量

净现金流 量折现值

累积净现 金流量折 现值

-6000 -6000 -6000

-4000 -3636 -9636

3000 2479 -7157

3500 2630 -4527

5000 3415 -1112

4500 2794 1682

价方法

借款偿还期法

投资效果系数法

不确定性 评价方法

动态评价方法 风险评价法

净现值法、费用现值法 年值法、费用年值法、 内部收益率法

盈亏平衡分析法 敏感性分析法

完全不确定性 概率分析法 评价方法

评 价 指 标

2020/9/22

评价指标的类型和关系

效率性 价值性

内部收益率 外部收益率 净现值指数 投资收益率

速度。

缺点:

1、没有反映投资回收期以后方案的情况,不能 反映项目整个寿命期的盈利水平和盈利能力。

2、不能用于多方案选优。

2020/9/22

二、固定资产投资借款偿还期

• ——是指在国家财政规定及项目具体财政条 件下,项目投产后可以用作还款的利润、折 旧及其他收益来偿还固定资产借款本金和利 息所需要的时间。

• 反映项目清偿能力的指标。

Pd

Id (RpDR0Rt) t0

2020/9/22

财务平衡表推算公式:

Pd

借款偿还后出现 正值的对应年份

1

3 800 601.04 -5398.96

9 2000 848.2 350.65

4 1200 819.60 -4579.39 10~N 2000

5 1600 993.44

-3585.95

解:

TP

9149.5758.59(年)9年 84.28

方案可以接受

2020/9/22

(三) 方法评价:

优点:

1、计算简单,可做为投资方案的初步分析。 2、反映项目的经济性、风险性和原始费用补偿

4500 6000

4000 10000

2020/9/22

静态投资回收期的实用公式:

投资回收期 累 开计 始净 出现 现金 正流 直量 的年 份 1 上年的累积净现金流量

当年的净现金流量

上例: T4135003.7年 5000

2020/9/22

(一) 静态投资回收期法

2.判别准则

T Tb T Tb

T71106.25年 项目可以考虑接受

2020/9/22

40

第四种情况:

• 在考虑资金的时间价值的条件下,将 全部投资收回所需要的时间,则

动态投资回收期:

Tp

C ICO t1i0t 0

t0

2020/9/22

例3 :动态投资回收期列表法

项 年0 1 2 3 4 5 6

现金流入

5000 6000 8000 8000 7500

t0

t

2020/9/22

(二)动态投资回收期法

1 计算 ⑵ 实用公式

T1

C ICO tP/F,i0,t

TpT1tC 0 ICO TP/F,i0,T

2020/9/22

(二)动态投资回收期法

2.判别准则

➢若TP ≤Tb,则项目可以考虑接受 ➢ 若TP Tb,则项目应予以拒绝

2020/9/22

基准动态投 资回收期