2010年中国方便食品产量数据及区域分布情况

年产1000吨方便面工厂设计说明书

浙江工业大学食品科学与工程系食品工厂CAD辅助课程设计项目名称:年产1000吨方便面工厂设计CAD辅助设计设计人:徐程楠(201106250121)常平民(201106250101)设计说明书目录年产1000吨方便面工厂设计第一章绪论(前言)1.1项目背景介绍1.1.1 基本介绍 (1)1.1.2 目前生产状况 (1)1.1.3 发展趋势 (2)1.2设计依据和原则1.2.1设计依据 (2)1.2.2厂址的选择原则 (2)1.2.3厂址选择 (3)1.3原辅料及配方1.3原辅料及配方 (3)1.4产品方案1.4产品方案及班产量确定 (4)1.5公用工程和辅助工程1.5公用工程和辅助工程 (5)第二章工厂总平面布置2.1工厂建筑物的组成以及布局 (6)2.2生产车间的布置 (7)2.3车间平面布置说明 (7)2.4 厂区建筑面积一览表 (8)第三章车间工艺3.1方便面生产工艺流程3.1.1操作要点 (8)3.1.2方便面生产工艺流程 (10)3.2物料衡算 (11)3.3车间设备选型配套明细表 (13)3.4生产车间水电气用量计算 (13)第四章劳动定员4.1劳动定员 (14)总结参考文献附:图1工厂总平面图图2工艺流程图图3主要生产车间布置图年产1000吨方便面工厂设计摘要:本设计是年产1000t方便面的工厂设计。

通过对全球和我国方便面生产和销售的现状调研,以及方便面的营养状况和未来发展趋势的研究。

拟定了年产1000t方便面的工厂设计。

首先需要对原材料及工艺流程进行分析,其中包括工艺流程中重要操作要点的说明;依据拟定的产量对生产过程进行物料衡算:进而依据国际市场要求进行了主要的设备选型。

关键词:方便面、原材料、物料衡算、设备选型、工厂设计1.1项目背景介绍1.1.1 基本介绍方便面在我国是家喻户晓的方便食品, 按照生产工艺的不同, 可分为油炸和非油炸。

1958 年日清株式会社老板安藤百福发明了现代意义的方便面[1]( 鸡肉方便面) , 并使方便面在日本实现了工业化, 迅速传遍东南亚,目前已成为世界上仅次于面包的第二大主食产品。

中国果蔬汁产量、进出口及发展趋势分析

中国果蔬汁产量、进出口及发展趋势分析一、果蔬深加工食品现状分析中国一直以来就是农业大国,果蔬粮食资源相对丰裕,现在已经发展成为世界上最大的果蔬生产、加工、输出的国家。

果蔬中含有丰富的营养成分,如蓝莓被称为果蔬中的“第一号抗氧化剂”,其氧化效果极强,能够预防体内功能紊乱,不仅能改善短期记忆,还可提高老年人的平衡性和协调性。

红葡萄含有白藜芦醇,能够抑制胆固醇在血管壁的沉积,有利于防止血栓的形成,并具有抗癌作用。

二、中国果蔬行业生产现状分析近年来,社会发展迅速,生活节奏加快,人们重视食品的口味、营养与便捷。

果蔬汁及其饮料口感良好、饮用方便,具有保护心血管、维持骨骼健康、提升大脑认知等方面的益处,受到越来越多的关注,近年来我国果蔬汁产业发展进入瓶颈期,2016年以来我国果蔬汁产量连续四年下滑,截至2020年我国果蔬汁产量为1520万吨,同比下降7.53%。

从我国果蔬产量区域分布来看,其中华东、西南地区是我国果蔬主产区,产量分别占比28.52%与21.8%;华中、华北地区产量占比14.97%与10.73%,西北、华南、东北地区产量分别占比9.25%、8.5%与6.23%。

具体到各省市产量,2020年四川省是我国果蔬汁产量最高的地区,产量为250.3万吨;产量排第二的是浙江省,产量为134.7万吨;其次是福建省,产量为125.3万吨。

三、中国果蔬汁行业进出口现状分析从我国果蔬汁进出口数量来看,2016-2018年我国果蔬汁进口量在1100吨左右,2018年开始我国果蔬汁进口量增长迅速,截至2020年进口量达到4184.36吨,同比增长121%。

截至2021年1-4月我国果蔬汁进口量为812.56吨,同比增长22.66%;出口量为22.4吨,同比下降55.89%。

进出口金方面,据统计,截至2021年1-4月我国果蔬汁进口金额为208.35万美元,同比增长14.92%,出口金额为5.07万美元,同比下降51.32%。

食品市场调查报告(7篇)

食品市场调查报告(7篇)食品市场调查报告(通用7篇)食品市场调查报告篇1一、调查的范围和方法走访调查_家超市、_家食品店,_家食品批发市场,座谈了解消费者_人。

超市规模大的,消费者放心消费的信任度也好,从市区消费者消费看,食品的购买主要集中在_、_、_、_四大超市,_、_、_、_等小型超市,人流量相对要少,通过调查了解,规模大也好,小也好,谁的商品好,谁的价格低,消费者就购买谁的。

二、连锁超市食品安全的现状。

调查发现,我市食品安全的环境还不是十分乐观的,但与其他各种食品销售通道尤其与农贸市场相比,连锁超市还是食品零售环节最安全的通道。

(一)连锁超市对食品安全管理一般都有较为完整的食品安全保障体系。

超市公司(店)一般都建立了自己的食品质量管理制度。

调查各公司(店)的食品安全管理制度有_个。

在食品安全保障方面,注重基础建设的企业占_%,建立加工安全制度的企业占_%,强调环境因素的企业占_%。

食品卫生安全岗位责任健全的企业有_%。

生产销售食品安全责任制度比较规范的企业占总数的_%。

连锁超市(店)一般都有专职的或兼职的食品质量控制管理部门,独立设置食品安全管理职能部门的占_%,由其他部门兼管的占_%。

其中隶属于采购部的占_%,隶属于营运部的占_%,大多数的企业向连锁公司(店)派出质量专员巡查。

如_超市、_超市等就属于此类状况。

连锁超市大多都有专职的食品安全管理人员。

许多企业都能将食品安全管理放在重要地位之中。

调查结果显示,在食品安全决策上有规划,在管理体制上有责任、有制度,绝大多数企业把安全指标具体量化,并把这些量化指标作为考核的依据。

连锁超市普遍推行食品安全的国家标准。

在食品安全管理的关键要素上,大型超市遵循了国家标准,小型超市参照大型超市的标准,个别小型超市的货源来于大型超市。

(二)连锁超市在食品安全的理念上和技术手段上均领先于其他渠道。

在调查的超市企业中,大多数超市(店)都有指定的检测部门,农贸市场设立了食用农产品检测室,工商局对农贸市场残留农药问题设立流动检测车。

方便食品行业线上线下销售渠道融合趋势分析

方便食品行业线上线下销售渠道融合趋势分析目录一、线上线下销售渠道融合趋势 (3)二、速烹汤料市场规模 (6)三、市场规模增长趋势预测 (8)四、冷冻方便食品市场规模 (10)五、各大城市方便食品市场规模 (12)随着人口增长和城市化进程的加快,即食方便食品的市场需求潜力巨大。

尤其是在一些发展中国家,由于经济发展水平的提高和消费者收入的增长,对即食方便食品的需求不断增加。

这将为即食方便食品市场的增长提供持续动力。

餐饮行业的快速发展为速烹汤料市场提供了广阔的空间。

随着餐饮行业的不断扩张,各种餐饮业态层出不穷,速烹汤料作为其中的一种配套产品,也得到了广泛的应用。

方便食品销售收入的增长受到多种因素的影响。

消费者对于方便食品的需求持续增长是推动销售收入增长的重要因素之一。

随着生活节奏的加快,消费者对快速、方便、美味的食品需求越来越高。

新产品的不断涌现也推动了销售收入的增长。

企业不断推出新品种、新口味的方便食品,满足消费者的需求,提高市场竞争力。

市场营销策略、渠道拓展等因素也对销售收入的增长起到了积极的推动作用。

方便食品销售收入的区域分布特点与各地区经济发展水平、人口结构、消费习惯等因素有关。

一般来说,大城市和经济发达地区的方便食品市场规模较大,销售收入也相对较高。

而中小城市和农村地区的方便食品市场虽然增长迅速,但整体规模相对较小。

不同地区的消费者对于方便食品的需求和偏好也有所不同,这也导致了销售收入在区域分布上的差异。

近年来,随着消费者对快捷、方便、美味食品的需求增长,冷冻方便食品市场呈现出稳步增长的态势。

尤其是在疫情期间,由于居家办公和隔离措施的实施,冷冻方便食品的市场需求急剧增加,推动了该市场的快速发展。

声明:本文内容来源于公开渠道或根据行业大模型生成,对文中内容的准确性不作任何保证。

本文内容仅供参考,不构成相关领域的建议和依据。

一、线上线下销售渠道融合趋势随着科技的进步和消费者购物习惯的改变,方便食品行业的销售渠道正在经历一场深刻的变革。

2010餐饮行业分析

2010餐饮行业分析背景2010年是中国经济飞速发展的一年,同时也是中国餐饮行业快速发展的一年。

在这一年,餐饮行业收入和规模均出现了快速增长。

本篇文章将分析2010年中国餐饮行业的发展状况及其相关因素。

行业规模2010年,中国餐饮行业的规模达到了2.2万亿元,同比增长了12.8%。

其中,快餐行业是增长最快的子行业之一,其增长速度超过了25%。

这与中国经济社会的发展、人口结构的变化和人们生活方式的改变密切相关。

消费水平随着人们收入的不断增加,餐饮消费已经成为人们生活中不可或缺的一部分。

2010年,每个城市居民的餐饮消费支出约为2350元,而农村居民的餐饮消费支出则为950元。

另外,中国餐饮行业的消费水平还受到区域、城市和产业结构的影响。

一些经济发达的城市如北京、上海和深圳的餐饮消费水平远高于其他城市。

发展趋势在未来几年,中国餐饮行业将继续保持快速发展的趋势。

一方面,随着城镇化进程的深化,更多的人们将迁入城市,需求增加,市场规模将不断扩大;另一方面,随着人们生活水平的提高,对品质和服务的需求将增加,高品质、高服务的餐饮企业将迎来快速发展的机会。

同时,面对激烈的市场竞争,餐饮企业需要确保其品质和服务,积极寻找新的增长点,创新服务方式和产品,保持竞争优势。

总结2010年是中国经济快速发展的一年,也是中国餐饮行业快速发展的一年。

中国餐饮行业的规模和消费水平均出现了快速增长,未来几年,其发展趋势将继续保持快速发展的态势。

同时,餐饮企业需要在激烈的市场竞争中不断创新,保持自身的竞争优势。

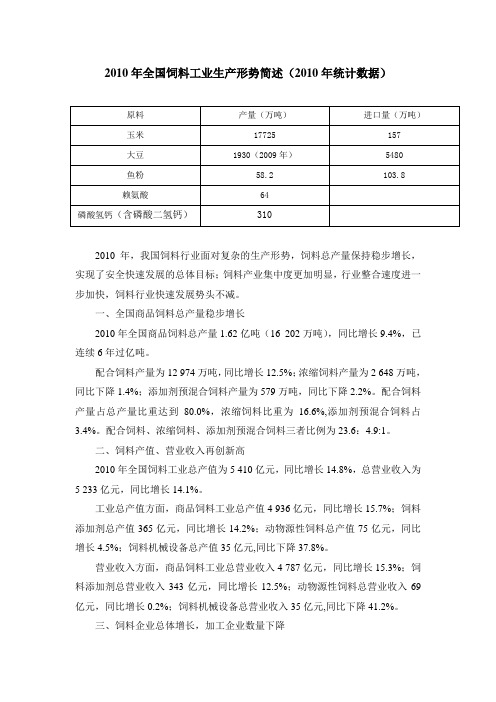

2010-年全国饲料工业生产形势简述

2010年全国饲料工业生产形势简述(2010年统计数据)2010年,我国饲料行业面对复杂的生产形势,饲料总产量保持稳步增长,实现了安全快速发展的总体目标;饲料产业集中度更加明显,行业整合速度进一步加快,饲料行业快速发展势头不减。

一、全国商品饲料总产量稳步增长2010年全国商品饲料总产量1.62亿吨(16 202万吨),同比增长9.4%,已连续6年过亿吨。

配合饲料产量为12 974万吨,同比增长12.5%;浓缩饲料产量为2 648万吨,同比下降1.4%;添加剂预混合饲料产量为579万吨,同比下降2.2%。

配合饲料产量占总产量比重达到80.0%,浓缩饲料比重为16.6%,添加剂预混合饲料占3.4%。

配合饲料、浓缩饲料、添加剂预混合饲料三者比例为23.6:4.9:1。

二、饲料产值、营业收入再创新高2010年全国饲料工业总产值为5 410亿元,同比增长14.8%,总营业收入为5 233亿元,同比增长14.1%。

工业总产值方面,商品饲料工业总产值4 936亿元,同比增长15.7%;饲料添加剂总产值365亿元,同比增长14.2%;动物源性饲料总产值75亿元,同比增长4.5%;饲料机械设备总产值35亿元,同比下降37.8%。

营业收入方面,商品饲料工业总营业收入4 787亿元,同比增长15.3%;饲料添加剂总营业收入343亿元,同比增长12.5%;动物源性饲料总营业收入69亿元,同比增长0.2%;饲料机械设备总营业收入35亿元,同比下降41.2%。

三、饲料企业总体增长,加工企业数量下降2010年全国各经济类型饲料企业总数为1 5061家,同比增长352家,增长幅度为2.4%。

其中饲料加工企业10 843家(2009年为12 291家),同比减少1 448家,下降幅度为11.8%。

企业类型中,饲料添加剂企业1 425家,增加48家,增幅3.5%;单一饲料原料企业1 777家,同比增加269家,增长幅度为17.8%;动物源性饲料企业950家,同比增加81家,增长幅度为9.3%;饲料加工机械企业66家,增加5家,增长8.2%。

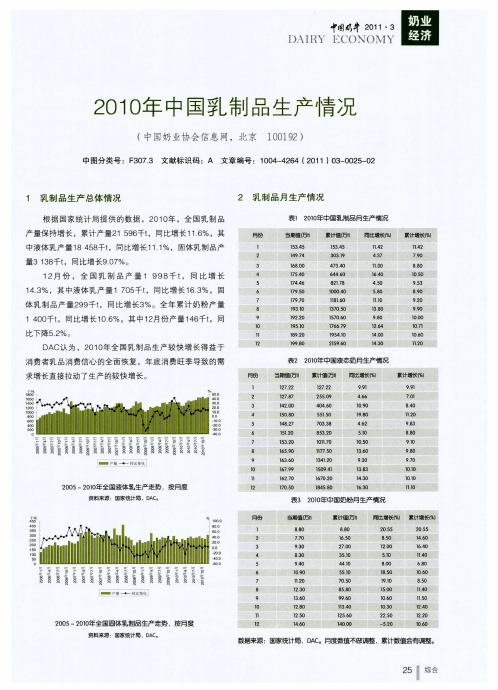

2010年中国乳制品生产情况

1AI ) RY

兰 萤 g 0 ( M 、 8 。 ) l怒 ,

2 年 中国乳 制 品生产情况 0 1 O

( 中国奶 业协会 信 息网,北京 1 0 ) 1 2 0 9

中 图 分 类 号 :F 0 . 文 献 标 识 码 :A 文 章 编 号 :1 0 — 2 4 ( 0 0 — 0 5 0 3 73 446 2 1 0 1) 3 0 2 - 2

累计值 1 " ) j

88 0

同比增长1 l 累计增长(l % %

2 5 0 5

2 5 05

1 460

1 O 65 270 0

3 1 5 0 4 1 4 O 5 1 5 0

85 O

1 0 2 0

93 O

83 0 94 0

1 640

1 0 1 4 68 0

7 0 50 8580

99 6 0

O63 1 1 030 2 O 2S

一

1 0 28 1 .0 25 1 0 46

134 1 0 156 2 0 1 400 0

52 0

数据来 源 :国家统计 局 ,D C A 。月度数值 不做 调整 ,累计 数值会 有调整 。

8 0 532

1 10 01. 7 m 7 0 5 14 O 3 12 10 1 5 94 1 7 0 6 02 ] 45 8 8 0

51 . 0

1 0 05 1 0 36 93 .0 1 3 38 1 0 43 1 0 63

88 0

91 0 98 0 97 0 1 0 01 1 0 01 1 0 11

1 9.O 9 8

D AC认 为 ,2 0 01 年全 国乳 制品 生产较 快增 长得 益于 消 费者乳 品消费信心 的全面 恢复 ,年底消 费旺季导致 的需

2010年全国聚氯乙烯产业分析

2010年中国聚氯乙烯行业分析报告进“十一五”期间,中国聚氯乙烯工业保持了相当快的发展速度,其中2005年中国聚氯乙烯产能增长率高达46.4%,这很大程度上是受2004年聚氯乙烯行业的高额利润吸引。

2007年之后,尤其是2008年的全球经济危机爆发后,国内聚氯乙烯行业的扩能步伐明显放缓,而且随着中国聚氯乙烯产能的扩大,行业盈利能力也出现明显下降。

最近几年,中国聚氯乙烯生产能力不断提高,其产量已经完全可以满足自身需求,改变了以往需要大量依赖进口的局面。

但需要业内注意的是,由于中国聚氯乙烯产能的过快扩张、加上投资者对能源、资源性物资的占有程度的差别较大,国内聚氯乙烯行业正经历和未来必然要经历着产业结构调整和生产布局的改变,中国聚氯乙烯行业则由高速发展向平稳整合过渡。

2005年中国PVC消费量增长到787万t,超过美国成为世界上最大的PVC消费市场。

这一快速增长使中国对PVC的需求量2010年达到1200万t。

中国旺盛的建筑行业对PVC 的需求量占PVC挤压成型产品的70%。

随着中国要求建筑节能和降低生产与维修成本,PVC管材和门窗的推广使用将继续支撑这一市场。

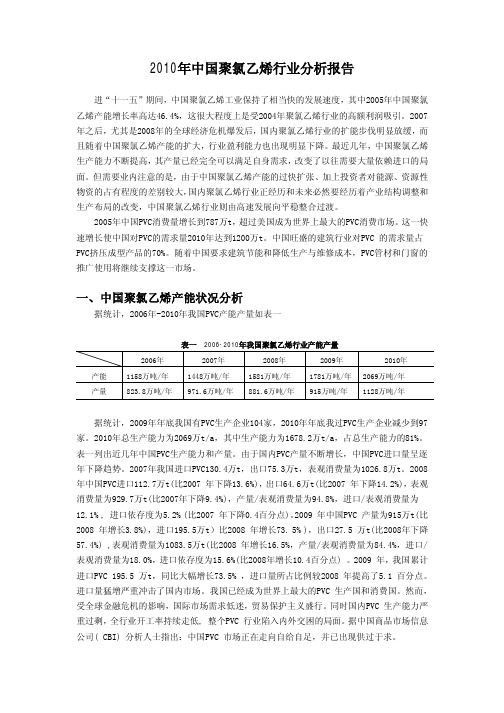

一、中国聚氯乙烯产能状况分析据统计,2006年-2010年我国PVC产能产量如表一表一 2006-2010年我国聚氯乙烯行业产能产量据统计,2009年年底我国有PVC生产企业104家,2010年年底我过PVC生产企业减少到97家。

2010年总生产能力为2069万t/a,其中生产能力为1678.2万t/a,占总生产能力的81%。

表一列出近几年中国PVC生产能力和产量。

由于国内PVC产量不断增长,中国PVC进口量呈逐年下降趋势。

2007年我国进口PVC130.4万t,出口75.3万t,表观消费量为1026.8万t。

2008年中国PVC进口112.7万t(比2007 年下降13.6%),出口64.6万t(比2007 年下降14.2%),表观消费量为929.7万t(比2007年下降9.4%),产量/表观消费量为94.8%,进口/表观消费量为12.1% , 进口依存度为5.2% (比2007 年下降0.4百分点)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年中国方便食品产量数据及区域分布情况

作者:果仔更新时间:2011-2-24 1:01:22 来源:酷比商务网,free-all 【字号: 大中小】浏览14次[导读]2010年1-5月,全国方便面产量前五地区分别为河南、河北、广东、天津、山东,这五地规模企业共产方便面1590241.95吨,占全国总产量的59.74%。

1、方便食品生产现状

经过三十多年的发展,中国的方便食品家族已经形成了以方便面为主(约占方便食品90%的市场),以方便米饭、方便米线、方便粉丝为补充的一个多元化产业。

目前,我国方便面年产量占全世界总量的50%左右,已成为全球方便面产量第一大国。

资料显示,从上个世纪90年代初开始到2005年之前,我国以方便面为主的方便食品取得了第一轮高速增长,年平均成长率均在10%以上。

2003年,我国方便面产量422亿份,销售额222亿元人民币,在产量和销售额上保持着高于上年30%以上的增速,远远高于当年全国食品工业20.6%的平均增长水平。

03-09年,方便面及其他方便食品的产量仍然呈现增长态势,不过08、09年增速明显放缓。

2008年,我国方便面以产量下跌10%、销售额增长10%的双开曲线,首次拉响产量下跌的警示。

同时,行业低位运行还表现在企业的开工率低和企业上半年业绩的下滑。

统计数据显示,2008年底还比较活跃并有赢利的中小企业,在此压力下纷纷运营困难,整体开工率不足20%,这种全行业销售额的大幅下跌,是方便面进入中国来的首次。

2009年,方便面产业略有好转。

国家统计局数据显示,2009年1-11月规模以上企业共生产方便面及其他方便食品519.19万吨,同比上年增长10.76%。

2、2010年1-5月我国方便食品产量分析

2010年5月止全国各地区方便面产量统计表

区域 2010年1-2月累计产量(吨)同比增长(%) 2010年1-5月累计产量(吨)同比增长(%)

全国 1002561.55 19.24 2662171.92 22.69 北京 2339 47.2 7741 91.99

天津 72616.97 184.83 169845.89 105.72 河北 81382.32 41.72 227834.27 -3.73

山西 16970 -33.37 17130 11.4

内蒙古 4829.4 8.76 12356.5 7.69

辽宁 30263 -10.68 85294 5.95

吉林 15866 -11.03 45509 0.13

黑龙江 22199 39.18 57439 49.8

上海 3847 -1.36 9306 -1.75

江苏 27384.06 -3.7 79096 24.42

浙江 53524.92 17.76 130957.03 20.14

安徽 50170.56 -56.71 144845.84 -3.99

福建 14008 100.69 36614 21.28

江西 18812.56 468.93 26617.01 97.14

山东 54367.6 7.16 153855.47 9.42

河南 304269 42.5 828194.1 47.33

湖北 24936 82.39 64991 63.15

湖南 26042 -29.35 84919 0.15

广东 82524.18 29.69 210512.22 26.68

广西

;3816 -7.83 14863 -5.88

海南 - - - -

重庆 17493.12 54.26 44912.65 52.09

四川 19177 13.67 55499 88.75

贵州 1897 -54.89 7001 7.12

云南 2555 -4.49 6365 -14.68

西藏 - - - -

陕西 44561 38.53 123095.3 -32.62

甘肃 1640 57.39 2830 1.14

青海 30 -57.14 50 -83.9

宁夏 - - - -

新疆 5040.86 31.18 14498.64 34.73

2010年上半年,我国方便面生产制造业持续回暖,产量上升。

如国家统计局数据所示,2010年1-2月,全国规模以上企业生产方便面1002561.55吨,同比增长19.24%;1-5月,全国规模以上企业生产方便面2662171.92吨,同比增长22.69%。

截止2010年5月,天津地区方便面产量增长幅度最大,同比增长105.72%,实现产量169845.89吨;河北、上海、安徽、广西、云南、陕西、青海七地的方便面产量出现下滑,其中,青海减产最厉害,同比下降83.9%,产量仅为50吨。

截止到2010年5月,全国方便面产量排名前5名的地区如下表所示:

排名区域 2010年1-5月速冻米面产量(吨)同比增长(%)产量占比

1 河南 828194.1 47.33 31.11%

2 河北 227834.27 -3.7

3 8.56%

3 广东 210512.22 26.68 7.91%

4 天津 169845.89 105.72 6.38%

5 山东 153855.47 9.42 5.78%

从上列数据可以得知,2010年1-5月,全国方便面产量前五地区分别为河南、河北、广东、天津、山东,这五地规模企业共产方便面1590241.95吨,占全国总产量的59.74%。

据了解,目前河南的上百家方便面企业大都已经完成了资本的原始积累,其技术、管理、资金、物流也相对成熟,行业规模化发展已露端倪。

看好于河南的方便面产业发展前景,2009年以生产“康师傅”方便面著称的天津顶新国际集团与郑州市二七区政府签订合同,投资4500万美元,在郑州马寨工业区建设全方位的食品加工基地。

“康师傅”的加入,或将为河南以中低端产品为主的方便面产业注入新鲜血液,使当地的方便面产业得到进一步发展。