第八章 时间序列分析

第八章非平稳和季节时间序列模型分析方法

第八章非平稳和季节时间序列模型分析方法时间序列是指观测值按照时间顺序排列的一组数据,其中具有季节性和非平稳性的时间序列数据具有特殊的分析需求。

本文将介绍非平稳和季节时间序列的分析方法。

一、非平稳时间序列分析方法非平稳时间序列是指其统计特征在时间上发生了变化,无法满足平稳性的要求。

非平稳时间序列具有趋势性、周期性、季节性和不规则性等特征。

对于非平稳时间序列的分析,我们可以采用以下方法:1.差分法:差分法是通过对时间序列取一阶或多阶差分来消除趋势性的影响。

通过差分后的时间序列进行分析,我们可以得到一个稳定的时间序列,并进行后续的建模和预测。

2.移动平均法:移动平均法是通过计算一定窗口范围内的观测值的平均值来消除短期波动的影响,从而得到一个平滑的时间序列。

通过移动平均后的时间序列进行分析,我们可以在一定程度上消除非平稳性的影响。

3.分解法:分解法是将非平稳时间序列分解为趋势项、季节项和随机项三个部分。

通过分解后的各个部分进行分析,我们可以了解趋势、季节和随机成分在时间序列中的作用,从而更好地进行建模和预测。

二、季节时间序列分析方法季节时间序列是指具有明显季节性的时间序列数据。

对于季节时间序列的分析,我们可以采用以下方法:1.季节性指数:季节性指数是用来描述季节性的强度和方向的指标。

通过计算每个季节的平均值与总平均值之比,可以得到季节性指数。

根据季节性指数的变化趋势,我们可以判断时间序列的季节性变化情况,并进行后续的建模和预测。

2.季节性趋势模型:季节性趋势模型是一种常用的季节时间序列建模方法。

该模型将时间序列分解为趋势项、季节项和随机项三个部分,并通过对这三个部分进行建模来分析季节性时间序列。

常用的季节性趋势模型包括季节性自回归移动平均模型(SARIMA)、季节性指数平滑模型等。

总结起来,非平稳和季节时间序列模型的分析方法主要包括差分法、移动平均法和分解法等对非平稳时间序列进行分析,以及季节性指数和季节性趋势模型等对季节性时间序列进行分析。

第八章、非平稳时间序列分析

第八章、非平稳时间序列分析很多时间序列表现出非平稳的特性:随机变量的数学期望和方差随时间的变化而变化。

宏观经济数据形成的时间序列中有很多是非平稳时间序列。

非平稳时间序列与平稳时间序列具有截然不同的特征,研究的方法也很不一样。

因此,在对时间序列建立模型时,必须首先进行平稳性检验,对于平稳时间序列,可采用第七章的方法进行分析,对于非平稳时间序列,可以将采用差分方法得到平稳时间序列,然后采用平稳时间序列方法对差分数据进行研究,对于多个非平稳时间序列则可以采用协整方法对其关系进行研究。

8.1 随机游动和单位根8.1.1随机游动和单位根如果时间序列t y 满足模型t t t y y ε+=-1 (8.1)其中t ε为独立同分布的白噪声序列, ,2,1,)(2==t Var t σε,则称t y 为标准随机游动(standard random walk )。

随机游动表明,时间序列在t 处的值等于1-t 时的值加上一个新息。

如果将t y 看作一个质点在直线上的位置,当前位置为1-t y ,则下一个时刻质点将向那个方向运动、运动多少(t ε)是完全随机的,既与当前所处的位置无关(t ε与1-t y 不相关),也与以前的运动历史无关(t ε与 ,,32--t t y y 不相关),由质点的运动历史和当前位置不能得出下一步运动方向的任何信息。

这便是 “随机游动”的由来。

随机游动时间序列是典型的非平稳时间序列。

将(8.1)进行递归,可以得出010211y y y y t s s t t t t t t t +==++=+=∑-=----εεεε (8.2)。

如果初始值0y 已知,则可以计算出t y 的方差为2)(σt y Var t =。

由此看出随机游动在不同时点的方差与时间t 成正比,不是常数,因此随机游动是非平稳时间序列。

下图给出了随12机游动时间序列图:图8.1 随机游动时间序列图将随机游动(8.1)用滞后算子表示为t t y L ε=-)1( (8.3),滞后多项式为L L -=Φ1)(。

第八章时间序列分析

1、ADF检验

p

ADF检验的模型1 :xt xt1 ixti t i1 p

ADF检验的模型2 :xt xt1 ixti t i1 p

ADF检验的模型3: xt txt 1 i xtit i 1

三个模型检验的原假设和备择假设都是:H0: =0; H1: <0。只要上述三个模型中有一个能拒绝原

第二节 平稳性检验

平稳性检验的方法可分为两类:一类是根据时间 序列图和自相关图显示的特征作出判断的图形检验 法;另一类是通过构造检验统计量进行定量检验的 单位根检验法 (unit root test)。

一、图形检验法

1、时间序列图检验

根据平稳时间序列均值、方差为常数的特点, 可知平稳序列的时间序列图应该围绕其均值随机 波动,且波动的范围有界。如果所考察的时间序 列的时间序列图具有明显的趋势性或者周期性, 那么通常认为该序列是不平稳的。

则称该时间序列是严格平稳的。

2、弱平稳

由于在实践中上述联合概率分布很难确定,我

们用随机变量xt(t=1,2,…)的均值、方差和协方

差代替之。一个时间序列是“弱平稳的”,如果:

三、五种经典的时间序列类型

1、白噪声( White noise)

最简单的随机平稳时间序列是一具有零均值同方 差的独立分布序列:

npgdp(yuan) 20000

16000

12000

8000

4000

0 86 88 90 92 94 96 98 00 02 04 06 year

2、序列自相关函数的图形检验

对于一个时间序列来讲,其样本自相关函数 (autocorrelation function, ACF)可表示为:

nk

(xt x)(xtk x)

第八章 季节性时间序列分析方法

81❝§8.1 季节性时间序列的重要特征82❝§8.2 季节性时间序列模型❝§8.3 季节性检验❝§8.4 季节性时间序列模型的建立所谓是指具有某种周期性变化季节性时间序列,是指具有某种周期性变化规律的随机序列,并且这种周期性的变化规律往往是由于季节变化引起由于季节变化引起。

如果一个随机序列经过个时间间隔后观测数据呈现相似性比如同处于波峰或波谷则我们称该序S 呈现相似性,比如同处于波峰或波谷,则我们称该序列具有以为周期的周期特征,并称其为季节性时S 间序列,为季节长度。

S季节性时间序列存在着规则的周期如果我们把季节性时间序列存在着规则的周期,如果我们把原序列按周期重新排列,即可得到一个所谓的二维表。

对于季节性时间序列按周期进行重新排列是极其有益的不仅有助于考察同周期点的变化情况加有益的,不仅有助于考察同一周期点的变化情况、加深对序列周期性的理解,而且对于形成建模思想和理解季节模型的结构也都是很有帮助的。

影响一个季节性时间序列的因素除了季节因素外❝影响一个季节性时间序列的因素除了季节因素外,往往还存在趋势变动和随机变动等。

t t t tX S T I =++❝研究季节性时间序列的目的,就是分解影响经济指标变动的季节因素、趋势因素和随机因素,从而了解它们对经济的影响。

❝1. 简单季节模型❝2. 乘积季节模型季节性时间序列表现出也就是说时间 同期相关性,也就是说时间相隔为的两个时间点上的随机变量有较强的相关性。

比如对于月度数据S 12比如,对于月度数据则与相关性较强。

我们可以利用这种同期相关性在与之12,S =t X 12t X -t X 12t X -间进行拟合。

简单季节模型通过简单的趋势差分季节差分之通过简单的趋势差分、季节差分之后序列即可转化为平稳,它的模型结构通常表示如下:()(1)(),(*)S S D St tB B X B aΦ-=ΘSAR算子其中为白噪声序列,{}ta2()1,S S S pSB B B BΦ=-Φ-Φ--Φ12212()1.pS S S qSqB B B BΘ=-Θ-Θ--ΘSMA算子称(*)为简单季节模型,或季节性自回归求和移动SARIMA p D q平均模型,简记为模型。

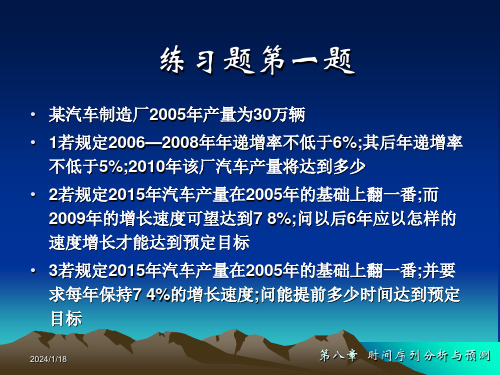

时间序列分析与预测课后习题答案

22 7336 18 0766 20 2040

第八章 时间序列分析与预测

练习题第五题答案

2000

季度 销售量

长期趋势

一季度 13 1

9 3324

二季度 13 9

9 9722

三季度 79

10 6121

四季度 86

11 2519

2001

Y/T 销售量 长期趋势

1 4037 10 8

11 8918

1 3939 11 5

9

2 10

10

2 50

Y 1 1 = 0 . 3 6 5 3 3 3 + 0 . 1 9 2 6 4 8 1 1 = 2 . 4 8 6 6 6 7

2024/1/18

第八章 时间序列分析与预测

练习题第五题

某县2000—2003年各季度鲜蛋销售量如表所示单位:万公斤 1用移动平均法消除季节变动 2拟合线性模型测定长期趋势 3预测2004年各季度鲜蛋销售量

13 95 0 987174

2024/1/18

第八章 时间序列分析与预测

练习题第五题答案

2用线形趋势模型法测定时间序列的长期趋势

年份 2000 2001 2002 2003

季度 一 二 三 四 一 二 三 四 一 二 三 四 一 二 三 四

2024/1/18

销售量

13 1 13 9

t 1 3 6 , t= 8 .5 , t2 = 1 4 9 6

0 9177 17 5

15 0910 1 1596

20 0 17 6504 1 1331 1 1511 1 1472 20 2099

0 7364 16 0

15 7309 1 0171

16 9 18 2903 0 9240 0 8555 0 8526 20 8497

统计学第八章 时间序列分析

季节指数

乘法模型中的季节成分通过季节指数来反映。 季节指数(季节比率):反映季节变动的相

对数。 1、月(或季)的指数之和等于1200%(或

400%) 。 2、季节指数离100%越远,季节变动程度

越大,数据越远离其趋势值。

用移动平均趋势剔除法计算季节指数

1、计算移动平均值(TC),移动期数为4或 12,注意需要进行移正操作。

移动平均的结果 4000 3500 3000 2500 2000 1500 1000 500 0

Example 2

移动平均法可以作为测定长期趋势的一种 较为简单的方法,在股市技术分析中有广 泛的应用。比如对某只股票的日收盘价格 序列分别求一次5日、10日、一个月的移动 平均就可以得到其5日、10日、一个月的移 动平均股价序列,进而得到5日线、10日线、 月线,用以反映股价变动的长期趋势。

1987 1800 1992 1980 1997 2880

1988 1620 1993 2520 1998 3060

1989 1440 1994 2559 1999 2700

4000

3500

销售收入

3000

2500

2000

1500

1000

500

0

年份

2000 2001 2002 2003 2004

销售 收入 3240 3420 3240 3060 3600

部分数据

销售 收入

t

1985 1080

1

1986 1260

2

1987 1800

3

1988 1620

4

1989 1440

5

……

…

2003 3060

19

第八章 时间序列

环比 定基 环比 定基

120.2 120.2 20.2 20.2

113.8 136.8 13.8 36.8

117.7 161.0 17.7 61.0

108.6 174.8 8.6 74.8

33

三、平均发展速度和平均增长速度

1. 观察期内各环比发展速度 的平均数 2. 说明现象在整个观察期内平均发展变化的 程度

动态速度指标

10

第二节

时间序列的水平分析

一、发展水平

• 是时间序列中每一项具体的指标数值。说明

现象在某一时间上所达到的水平。可是绝对数、 相对数、平均数。

• 假如时间序列为: a 0

a1

a 2 an 1 an

• a 0 叫最初水平, an 叫最末水平。 • 还有中间各项水平、基期水平和报告期水平

ai a0 ai Gi 1 a0 a0

(i 1,2,, n)

32

发展速度与增长速度的计算

第三产业国内生产总值速度计算表

年 份

国内生产总值(亿元)

2004

14930.0 — — — —

2005

17947.2

2006

20427.5

2007

24033.3

2008

26104. 3

发展速度 (%) 增长速度 (%)

18

日期 人数

•

12.31 1000

1.31 1050

3.31 1070

6.30 1100

• 求前半年的平均人数 。 1月份平均人数= (1000 1050) 2、3月份平均人数= (1050 1070)

2

2

1025

1060

4、5、6月份平均人数= (1070 1100)

08第八章 时间序列分析

某地10月份上旬中午12点平均室外温度:

20.5 21 23 19 20 21.5 23 22 . 5 24 23 . 5 连续时点数列 y 10 (简单平均法) o 21.8 C

2014-3-30

第八章 时间序列分析

19

2.2 平均发展水平

【例8-4】 某企业2007年11月份在册职

注意:

—要根据不同数列(时期、时点、相 对数、 平均数)采用不同的计算公式 计算!

2014-3-30

第八章 时间序列分析

12

2.2 平均发展水平

序时平均数与一般平均数的不同点

序时平均数

依据 时间数列

对象 不同时间指标值平均 性质 动态平均数 不同类型数列采用不 方法 同计算公式

2014-3-30

一般平均数

【例 8-6】某企业 2007年四个季 度 一 二 三 四 计划完成(%) 95 120 110 105 度的产品产量计划完成情况如下表 实际完成(件) 3 800 4 800 5 500 5 250 所示,求该企业全年的平均计划完 计划任务(件) 4 000 4 000 5 000 5 000 实际完成数 成程度。 该企业全年平均计划完成百分数: 根据:计划任务数

2014-3-30

第八章 时间序列分析

21

2.2 平均发展水平

间隔相等的时点数列

y1

y3

y2

y n 1

yn

y 0 y1 y1 y 2 y n 1 y n y0 2 2 2 y n

y4

y 0 y1 y1 2

2014-3-30

0

1

y1 y 2 y2 2

间隔不等的时点数列

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

行单位根检验,若残差序列是平稳序列,则 表明方程的因变量和解释变量之间存在协整 关系,否则不存在协整关系。

例:case

27中序列S和Z分别表示1992年1月 至1998年12月经居民消费价格指数调整的中 国城镇居民月人均生活费支出和可支配收入 时间序列。SA和ZA分别代表以X-11程序对 case27中城镇居民月人均生活费支出和可支 配收入时间序列进行季节调整后的序列。要 求对经自然对数变换后的序列LSA和LZA做 协整检验。

位根检验,③检验式中不包括趋势项,但包 括截距项。 因为常数项没有显著性。从检验式中去掉截 距项,继续迸行单位根检验。

在弹出的单位根检验对话框中的检验式选择

(Include in test equation)区选检验式中不包 括趋势项和截距项(None)。 对SZ的差分序列DSZ继续做单位根检验

从输出结果的最后一行知道,特征根是

1/0.62=1.61,满足平稳性要求。

三、模型的检验

参数估计后,应该对ARMA模型的适合性进

行检验,即对模型的残差序列et进行白噪声 检验。 若残差序列不是白噪声序列,意味着残差序 列还存在有用信息没被提取,需要进一步改 进模型。 常用的是残差序列的卡方检验

动的曲线 2、单位根检验

DF检验

原假设:有单位根,即序列非平稳。

yt yt 1 t yt c yt 1 t yt c t yt 1 t

ADF检验模型为:

y t y t 1 j y t j t

输出结果由两部分组成。左半部分是序列的

自相关和偏自相关分析图,右半部分包括五 列数据。第一列的自然数表示滞后期k, AC是 自相关系数, PAC是偏自相关系数。最后两 列是对序列进行独立性检验的Q统计量和相 伴概率。

二、时间序列平稳性检验

1、利用图形进行平稳性判断

直观判断图是否为一条围绕其平均值上下波

例2

承接上例,对序列sz 做单位根PP检验 在单位根检验定义对话框中,把Test Type 下 面的选项改为PP,系统会根据序列样本量自 动在Truncation lag中给出推荐的值,其他选 项意义与ADF检验相同。

第二节 模型的识别与建立

一、模型的识别 随机序列的自相关函数是拖尾的,而其偏自相关函 数是以p阶截尾的,则此序列是自回归AR(p)序列; 若随机序列的自相关函数是以q阶截尾,而其偏自 相关函数为拖尾,则此序列是移动平均MA(q)序列。 若平稳随机序列的自相关函数和偏自相关函数都是 拖尾的,则此序列可以看成是自回归移动平均序列 ARMA(p,q),模型中的p和q的识别通常从低阶开始 逐步试探,直到定出合适的模型为止。

例3

下面以1949 ~2001年中国人口时间序列 数据(case42)为例介绍: (1)时间序列图; (2)求 中国人口序列的相关图和偏相关图,识别模 型形式; (3)估计时间序列模型; (4)样本外预 测。

1、画时间序列图 点击View键,选择Graph/Line功能 从人口序列y的变化特征看,这是一个非平 稳序列。 2、再通过单位根检验来证实 3、求中国人口序列的相关图和偏相关图, 识别模型形式 知中国人口序列y是非平稳序列,而dy是平 稳序列〈相关图呈指数衰减特征)。通过初 步分析,认定dy是一个1阶或2阶自回归过 程,假定先估计AR(2)模型。

第四节 ARIMA的建立

例:example

8-2是我国1990年1月份至1997 年12月工业总产值的月度资料,记作IP,共 有96个观测值,对序列IP建立ARIMA模型。 实际ຫໍສະໝຸດ 模时希望用高阶的AR模型替换相应的

MA或ARMA模型。

第五节 协整检验和ECM模型

协整检验的基本思想是对回归方程的残差进

向量自回归模型通常用于多变量时间序列系

统的预测和描述随机扰动对变量系统的动态 影响。 最一般的VAR(p)模型:

yt A1 yt 1 Ap yt p B1 xt Br xt r

VAR模型只有在x

与y互为因果时,才有效, 另外也要求序列是平稳的,因此应先检验序 列的平稳性。

j 1 p

y t c y t 1 j y t j t

j 1

p

y t c t y t 1 j y t j t

j 1

p

PP检验

例1:661天的深证成指(SZ)序列见case37。

初步选择①ADF检验,②对原序列sz,做单

第八章 时间序列分析

第一节 随机时间序列的特性分析

一、时序特性的研究工具

最重要的工具是自相关和偏自相关 在主菜单选择 Quick/Series

Statistics/Correlogram 或在主窗口命令行输入 ident 或用鼠标双击工作文件窗口中相应的序列名 称,然后在出现的序列对象窗口上方工具栏 中选择View/lCorrelogram

1.直接对系统默认对象resid操作

2.方程输出窗口菜单操作 单击View打开下拉菜单,选择

Residual Tests/Correlogram-Q-Statistics, 在弹出的对 话框中输入最大滞后期,点击OK,生成残差 序列的自相关分析图。

第三节 模型的预测

比如用估计的模型Dyt =

脉冲响应函数

对于VAR模型,感兴趣的一个重要方面是系 统的动态特征,即每个内生变量的变动或冲 击对它自己及所有其他内生变量产生的影响 作用。这可以通过脉冲响应函数(IRF)加以 刻画。

方差分解

利用VAR模型,还可以进行方差分解研究模

型的动态特征。其主要思想是,把系统中每 个内生变量(m)的波动按其成因分解为与 各方程新息相关联的m个组成部分,从而了 解各新息对模型内生变量的相对重要性。

二、模型的参数估计

从EViews主菜单中点击Quick键,选择

Estimate Equation功能。在随即弹出 Equation specification对话框中输入 D(Y) c AR(I) AR(2) 将样本范围改为1949 ~ 2000年,留下2001 年的值用于计算预测精度。

Dyt 0.1429 u t (8.7) u t 0.6171 t 1 vt u (5.4)

例

Table8-6中是我国从1978年至2006年数据。建立实 际消费支出(lnACS)与实际可支配收入(LnDinc)的 回归方程,并研究二者之间是否存在协整关系。若 存在,建立如下误差修正模型:

ln ACS c c1 ln Dinc c2ecm

第六节 向量自回归模型

0. 0547 + 0. 6171 Dy t- 1+ vt预测2001年的中国总人口,在窗口 中点击forecast键,弹出对话窗口。在S. E. (optional)选择区填入yfse,把Forecast sample (预测样本区间)改为2001 ~2001,预 测方法(Method)选静态预测(Static)

滞后阶数的确定 EViews提供了最常用的LR检验统计量,最终

预测误差FPE,AIC信息准则,SC信息准则 和HQ信息准则。

例:case43中序列y1,y2,y3分别表示我国

1952-1988年工业部门、交通运输部门和商 业部门的产出指数序列,试建立VAR模型。

1.97 0.93 0.2 1.14 0.22 0.56 LYt 1.3 0.63 0.07 LYt 1 0.56 0.29 0.24 LYt 2 0.28 0.13 0.89 0.52 0.03 0.23 0.6 0.37 0.66 0.72 0.22 0.004 0.63 LYt 3 0.24 0.53 0.47 0.08 0.37