中国制造业贸易竞争力的测度与分析_黄先海 (1)

16658424_基于RCA指数的中国服务贸易竞争力分析

Liaoning Economy近年来,随着企业和个人对服务的强烈需求,服务业在国民经济中的比重不断扩大,服务贸易已成为全球市场竞争中的重要组成部分,受到各国政府的重视。

中国是世界上最大的发展中国家、国际贸易大国,2015年国务院出台《关于加快发展服务贸易的若干意见》,大力发展服务贸易已是当前形势下支撑经济增长和深化供给侧结构性改革的重要手段。

一、中国服务贸易发展的现状中国作为世界上最大的发展中国家,近年来一直致力于大力发展服务贸易,随着对外开放水平的提高,服务贸易取得了快速的发展,但一直处于逆差状态且不断扩大。

2016年,中国服务贸易总额6615.02亿美元。

其中,服务贸易出口2084.88亿美元,贸易逆差2445.26亿美元。

从服务贸易各部门来看,中国服务贸易主要集中在传统的旅游、交通运输、建筑等服务部门,保险、金融、专利与特许权等新兴服务贸易部门在服务贸易出口中所占比重非常小。

2016年,旅游、运输、建筑三大部门的出口占据了中国服务贸易出口的43.64%,而保险、金融、专利与特许权部门出口所占比重总计不足5%,专利与特许权出口不足1%。

二、中国服务贸易竞争力分析——基于RCA指数显示性比较优势指数(RCA)是由美国经济学家巴拉萨于1965年提出的,是衡量一国产品或产业在国际市场竞争力最具说服力的指标。

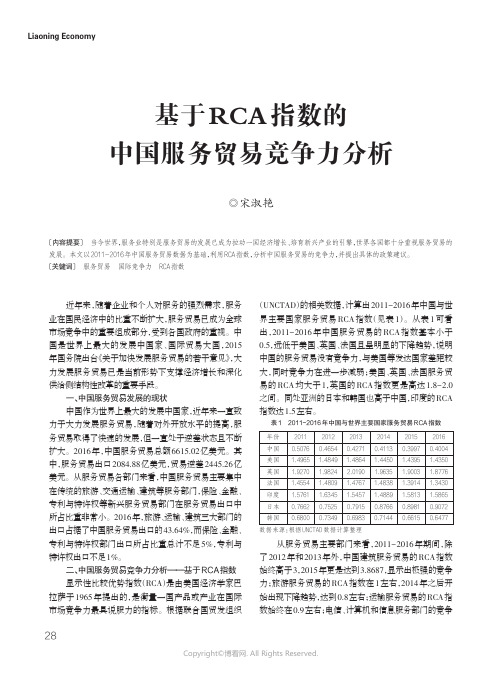

根据联合国贸发组织(UNCTAD)的相关数据,计算出2011-2016年中国与世界主要国家服务贸易RCA指数(见表1)。

从表1可看出,2011-2016年中国服务贸易的RCA指数基本小于0.5,远低于美国、英国、法国且呈明显的下降趋势,说明中国的服务贸易没有竞争力,与美国等发达国家差距较大,同时竞争力在进一步减弱;美国、英国、法国服务贸易的RCA均大于1,英国的RCA指数更是高达1.8-2.0之间。

同处亚洲的日本和韩国也高于中国,印度的RCA 指数达1.5左右。

从服务贸易主要部门来看,2011-2016年期间,除了2012年和2013年外,中国建筑服务贸易的RCA指数始终高于3,2015年更是达到3.8687,显示出极强的竞争力;旅游服务贸易的RCA指数在1左右,2014年之后开始出现下降趋势,达到0.8左右;运输服务贸易的RCA指数始终在0.9左右;电信、计算机和信息服务部门的竞争基于RCA指数的中国服务贸易竞争力分析〔内容提要〕当今世界,服务业特别是服务贸易的发展已成为拉动一国经济增长、培育新兴产业的引擎,世界各国都十分重视服务贸易的发展。

增加值贸易视角下中国制造业出口竞争力测度

194MARKET 市 场区域治理增加值贸易视角下中国制造业出口竞争力测度天津商业大学 刘宇昂【摘要】基于增加值贸易视角利用RCA 指数对中国制造业出口竞争力进行分析,分析结果表明:中国具有出口竞争力的产业高度集中于纺织、服装和皮革制品,计算机、电子和电气设备以及其他工业和回收产业,但竞争力呈下降趋势。

目前中国制造业竞争力仍主要是劳动密集型和低附加值等低端制造业。

【关键词】增加值贸易;出口竞争力;显示性比较优势指数【中图分类号】F74【文献标识码】A【文章编号】2096-4595(2019)43-0194-0003【作者简介】刘宇昂,生于1993年,在读硕士,研究方向为国际贸易理论与政策。

一、引言伴随全球化进程不断深入,国际贸易垂直专业化范围逐渐扩大,中间品贸易迅猛发展,一项最终产品的生产往往需要多个国家共同完成。

国际分工层次已逐渐从产品细化到生产环节,即各国从生产与自身比较优势相符的产品逐渐转变为专业化从事与自身比较优势相符的生产环节[1]。

在这种分工背景下,劳动力要素密集的国家(比如中国、越南)实际上是利用其自身比较优势来承接全球产业链中的产品加工装配环节。

这一环节创造的增加值很低,但在传统的出口贸易统计额中却有较大比例。

因此传统的贸易统计方式容易夸大各国真实出口规模,无法准确反映各国的真实贸易得利,造成了“统计假象”。

为了解决这一问题,Hummels 等[2](2001)提出了系统测度垂直专业化的指标,将一国总出口分解为国内增加值部分和进口品中的国外增加值部分(简称HIY 法)。

但HIY 法假设一国所有进口中间品的增加值均为国外创造,这一假设在中间品迅猛发展的现实世界中无法实现,因此Koopman 和Wang 等[3](2010)在Hummels 的研究基础上放宽了假设条件,将一国出口按增加值来源进行分解为:被外国吸收的增加值,返回国内的增加值,国外增加值,纯重复计算的中间贸易品部分,构建了新的增加值贸易核算框架。

中国制造业国际竞争力再考察——基于增值贸易与传统贸易统计方法比较视角

中国制造业国际竞争力再考察——基于增值贸易与传统贸易统计方法比较视角李春;周升起【摘要】针对传统贸易流量统计数据“重复计算”,导致一国制造业国际竞争力测算所造成的“失实”现象,本文从增值贸易视角,利用WTO-OECD联合发布增值贸易数据,采用CA指数对1995-2009年中国制造业国际竞争力变化进行了重新考察,并与利用传统贸易统计数据计算的中国制造业国际竞争力变化进行了比较.结果表明:以增值贸易统计数据计量的中国制造业国际竞争力,与以传统贸易统计数据测算的结果表现出显著差异,在多个制造业部门甚至出现国际竞争力“逆转”现象.显示出利用增值贸易来考察中国制造业国际竞争力,具有重要的现实意义.【期刊名称】《江苏商论》【年(卷),期】2015(000)005【总页数】5页(P38-41,65)【关键词】制造业;国际竞争力;增值贸易;CA指数;比较分析【作者】李春;周升起【作者单位】青岛大学商学院,山东青岛266071;青岛大学商学院,山东青岛266071【正文语种】中文【中图分类】F740.6随着经济全球化进程的不断推进和世界各国经济联系的日益密切,国际分工也由传统的“产业内”向“产品内”深化,形成产品生产的全球价值链(GVC:Global value Chain),越来越多的产品生产过程被分割成多个连续阶段分别在不同的国家完成。

在此背景下,传统的“某国制造”逐渐被“世界制造”所替代,传统意义上的“货物贸易”也转变成“任务贸易”(张磊、徐林,2013)。

如“苹果”手机有多个零部件制造商,分别位于美国、日本、韩国和德国等地,各制造商分别生产的零部件最后运往中国进行加工组装,再分别出口到美国等其他市场销售。

随着全球价值链的不断延伸和参与全球价值分工的产品种类的不断增加,各国海关以传统的“属地原则”为标准统计的贸易数据表现出越来越严重的“重复计算”问题,使得各国间的贸易数据严重“失真”(Koopman et al.,2008,2010;Benedetto,2012)。

中国建筑服务贸易竞争力的测度与国际比较

中国建筑服务贸易竞争力的测度与国际比较摘要:运用建筑服务的进出口数据,通过构造“10国经济体模型”来计算显示性比较优势指数和显示性竞争优势指数等贸易竞争力指标,对中国建筑服务贸易竞争力状况进行了国际比较,结果表明,中国建筑服务贸易已具有一定的国际竞争力,且整体呈现不断上升趋势。

关键词:建筑服务贸易;竞争力;中国;测度中图分类号:F752.68 文献标识码:A 文章编号:1008-6439(2008)02-0082-05Measurement and international comparison of China’s architecture service trade competitivenessZHANG Ru-qing(School of International Economics and Trade,Anhui University of Finance and Economics,Anhui Bengbu 233004,China)Abstract:Based on the import and export data of architecture service and constructing 10 economies model,this article calculates trade competence indexes such as revealed comparative advantage trade index and revealed competitiveadvantage trade index,and makes international comparison of the status of China’s architecture service trade competence in the world. The results show that China’s architecture service trade has international competence in some degree and goes up in whole.Key words:architecture service trade;competitiveness;China ;measurement建筑业是集传统产业与现代服务业于一身的产业,在国际服务贸易领域中是一个独立的分类。

我国服务贸易竞争力测量指数分析

间 的绝 对 量 不可 比 问题 。 因为从 公 式 明显 可 看 出 不 论 服 务 部 门

随着 经济 发展 产 业 重心 的切 换 ,发 达 国家 的产业 支 柱 已转 向

服 务 行 业 。 服 务 贸 易 即将 成 为 今 后 主 要 的竞 争 领 域 。 我 国在 服 务

竞争力呈现 大进小出 逆 差格局 ” ,即劣势 明显 ,发展紧迫 :因为 “ 大 给和竞争 能力太 差 , 小 出”说 明相 对进 口,我 国外部竞 争能力太 弱。 所 以 大进小 出 合起 来说 明 在 内部市 场被外来服务 占领的情况下 ,

此 ,T 指数 也 就存 在 了不 足 :即脱 离 了实 际量 有 时会 使 比较 出 c 现不 科 学 的结果 。如 万 红 先 (0 )计 算得 出 20 5 1 1 以前 ,我 9 年 9 国T c指数 均 为正 为 比较优 势 :而 1 9 2年 以来 ,T 9 C指数 均 为负

应 将绝 对 量 指标 和 相对 量 指标 结 合 ,否则 测 量 结果 将 存在 片 面 性 。

一

0 0 ~一 4 间 ,劣 势稳定 而 明显 ,( )服 务贸易各 部 门从 2 0 4 01之 2 04 年的T C指 数值看 ,T C值 主要分 布在 ( ~0 3 一1 )之 间 ,其 中处于

嚣 箨

麟 粥悫翻

螽

我国服务贸易竞争力测量指数分析

宋丽娜 江苏信息 职业技 术学院

[ 摘 要]中国服 务贸易竞争力状 况是我们 当前非 常关注的问题 。准确地测量竞争力 强弱是 制定政 策的关键 。文章对 当

前 采 用 的 测量 指 数进 行 了利 弊 分析 和 研 究总 结 。通 过 研 究 发现 :要 客 观 准确 地 测 定我 国服 务贸 易竞 争 力状 况 ,必 须 将 实 际 量 指 标 与 相 对 量指 标 结 合 ,否 则 测 量 结 果 都 是 具 有 片 面性 的 。 [ 关键 词]服 务进 口额 服 务 出 口额 丁 指数 c R A指 数 c

环境规制对我国制造业出口贸易竞争力影响的实证分析

【 关 键 词】环境规 制 ;制造 业; 出口贸易竞争 力;“ U”形拐 点 【 作者简介 】陈春根 ,浙江工业大学经 贸管理学院教授 , 研 究方向 :国际贸易;钱静 、应美群 ,浙江工业大

学经贸管理 学院硕士研究生 ,研 究方向 :国际贸易。

表 1 制 造 业分 类

重度污染产业 黑色金属冶炼及压延加工业 、造纸业 、非金 属矿 物制品业 有色金属冶炼及压延加工 业 化学 原料 及化学制品业 、化学纤维制造

、 、

中度污染产业 石油加工业 、食品烟草及饮料制造 业 、纺织业 、医药制造业 、橡胶制

品 业

轻度污染产业 金属制 品业

规制 对三类企业 1 9 9 6 ~2 0 1 0 年 出口贸易竞争力的非线性关 系进行 了检验 ,并 力图从促进 出口贸 易竞争力的

角度找 出不 同产业 最优规 制水平的拐点 。研 究结果显示 ,重度 、中度和轻度 污染产业环境规 制强度 与三者 出 口贸 易竞争力的 关系均呈 “ u”形 ,相对于重度 、中度 污染产 业而言 ,轻度污染产业能够更早 突破 “ u”

三 、环 境规 制对 制造 业 出 口竞 争力影 响 的实证

分 析

2 0 世纪 7 0 年代 ,环境污染导致 了世界著名的 “ 六大污染”和 “ 十大事件”① ,进而引发了全球第

一

次 环境 保 护浪 潮 ,迫使 世界各 国纷纷 加 强环境 规

制 ,这些 规制 制度 于要素禀赋的构成 。为考察环境规制对制 造 业 出 口贸易竞 争力 可能存 在 的长 短期影 响 ,捕捉

两 者 可 能存 在 的非 线性 关 系 ,本 文在 HO的理论 基 础 上 ,借 鉴 C o l e 等 ( 2 0 1 0 ) 的模 型 思 路 ,设 置 如

产业竞争力的测评方法 指标与模型

第7期

黄祖辉, 张

昱:产业竞争力的测评方法: 指标与模型

/76

计算公式: !"# !"# $

%!"# & !%!"#

!

%!’# & !%!’#

!

其中: %!"# 为 " 国在 # 时期对 ! 商品的出口额, %!"’ 为 # 时期 ! 商品的全世界出口总额。 虽然 !"# 系数是为了揭示比较优势而提出的, 但是, 由于它是从贸易数据计算得出, 而贸易数 据可以说是在多因素 (包括成本因素和非成本因素) 影响下的一种贸易表现, 因此, 与其说 !"# 系 数 “显示” 的是比较优势, 倒不如说其是一国在某商品生产出口上的综合竞争力的体现。 (二) 从资源转化效率和社会收益情况衡量产业竞争力 由于资源在产业间和地区间的流动性, 某一产业经济活动的资源转化效率及其对社会总收益 的影响与该产业的竞争力态势密切相关。 $%&’(、 ")*’*%+、 ,*-%.(’ 在国内资源成本的理论框架中提 出了国内资源成本和社会净收益指标, 前者揭示了国内资源以什么样的比率被转换成外汇, 而后者 则说明产业经济活动对社会总福利带来的影响。可行性分析中的利益成本比率也可以从产品边境 价格与总成本之比的角度, 比较直观地反映产业的成本收益情况。 国内资源成本 (/) 国内资源成本 (0!") 可以定义为: 某项商品的生产贸易活动, 每赚取 (或节约) 一边际单位外汇 。 所消耗的国内资源成本的价值。国内资源成本与汇率相比得到国内资源成本率 (0!"!) 0!" 的理论方程写作:

中国外贸竞争力评价(理论与方法探源)

*

基于 产业内贸易指数 与 显示性比较优势指数 的比较分析

Evaluating Chinese Trade Competitiveness:

Theory and Method Exploring based on G L & RCA index

Yu Zhijun

Abstract: This paper aims to express the framework to evaluate Chinese trade competitiveness. From theory perspective, it derives that with the social advance and international division of labor deepening the trade competitiveness should be strengthened. Then, by calculating and comparing the GL index and RCA index and HIIT , VIIT of China, USA and German, it finds the rule for applying different indexes in proper situation. Key words: Chinese Trade Competitiveness; G L index; RCA index

第 26 卷第 5 期

喻志军 : 中国外贸竞争力评价 : 理论与方法探源

n n

95 Xi + M i Xi - M i

i= 1 n

贸竞争力水平之间, 没有稳定一致的关系。 本文将要论证的主要研究命题是 : 当不存在产 业内贸易 , 也就是只有进口或出口的情况下, 可以单 纯依 据 RCA 指数 评 价一国 的外贸 竞争 力水平。 但当存在产业内贸易时, 一国的外贸竞争力水平应 是, 产业内贸易水平越高 , 其外贸竞争力越强; 产业 内贸易水平越低, 其外贸竞争力越弱。不存在产业 内贸易水平高, 其外贸竞争力弱; 或产业内贸易水平 低, 其外贸竞争力强的可能。因为 , 这不符合国际贸 易发展的客观规律。 ( 二) 研究方法 本文研究中国外贸竞争力的方法 , 包括理论分 析和实证研究两方面。在理论方面 , 我们通过梳理 和描述不同贸易理论和国际贸易发展的历史进程 , 阐述国际分工不断深化与贸易竞争力发展的逻辑关 系。在实证分析方面, 除了采用流行的 RCA 指数 与 GL 指数 外, 还结合 产业内 贸易 规模, 引入 了 HIIT 与 VIIT 指数 , 并分析中国对外贸易发展的获 益能力。更为重要的是, 本文将通过理论分析 , 比较 不同指数的逻辑和适用条件, 进而根据条件选择适 当的方法 , 达到客观评价中国贸易竞争力的目的。 1 RCA 指数。 RCA 指数是巴拉 萨 ( Balassa, 1965)

中国建筑服务贸易国际竞争力的综合测度

21 年 8 0 1 月

武 汉 理 工 大 学 学 报 ・信 息 与 管 理 工 程 版

J U N LO T IF R A IN& M N G M N N IE RN ) O R A FWU ( O M TO N A A E E TE GN E IG

Vo - 3 NO. l3 4 Aug 2 . 011

点, 又避 免 了不 同指 标可 能产 生悬 殊结 果 的缺陷 , 使 建筑 服务 贸易 的 国际竞 争 力 比较 更 加合理 。通 过 建筑 服务 业 国 际竞 争 力 测 度 的 比较 , 到存 在 找

的差距 , 由此提 出应 对策 略 , 以抵御 金 融危 机对建

筑 业 的影 响 。

国建筑 服 务 出 口 占世 界 建 筑 服 务 出 口总 额 的 比 例 , 反 映 了一 国建 筑服 务 出 口的整体 竞争 力 。 它

( )贸 易 竞 争 力 指 数 。 贸 易 竞 争 力 指 数 2 (rd o p ti o e dx T ) t ecm e t epw ri e , C 即一 国建 筑产 a iv n

优 势指 数可 以通 过可 观 的贸易 模式 解 释潜在 的 比 较优 势 。S A P _ , N E G 认 为 国 际竞 争 H R E 2 MA D N J

力 可 以通 过市 场 份额 的扩 展和 增加 来衡 量 。A A N

等 利用 市场 占有 率 、 口结 构 和 贸 易 专 业 化 指 出

中 图分 类 号 :7 2 6 F5.8 D I1 .9 3ji n 10 O :0 36 /.s .0 7—14 . 0 10 .3 s 4 X 2 1.4 0 3

关 于服务 贸 易 国际 竞争 力 测度 , 内外 学 者 国

全球价值链视角下中国制造业地位测度

全球价值链视角下中国制造业地位测度作者:张建强来源:《新生代·上半月》2019年第04期【摘要】:制造业发展水平决定着一个国家在国际分工中的地位,反映在对外贸易上集中体现为这个国家的获利能力。

本文从全球价值链视角出发,运用Koopman(2010)的测度方法,对中国制造业1995-2014年的国际分工地位进行准确识别。

研究结果表明:中国制造业高度参与全球生产分割,但其分工地位低下,主要为其他国家提供中间产品投入。

【关键词】:全球价值链地位测度制造业升级一、引言关于贸易增值具有两种不同的观点,若从研究视角来划分可以将其区分为:“直接贸易流(Direct Trade Flow,简称DTF)”视角和“全球价值链(Global Value Chain,简称GVC)”视角。

直接贸易流视角有助于分析出口产品的国内增加值,而全球价值链的观点有助于分析外国需求对国内经济创造收入的重要性。

此外,GVC视角可以用来跟踪全球生产网络的发展。

中国以往主要依靠丰富的资源和廉价的要素价格嵌入了由发达国家主导的GVC,使得中国在以往的对外贸易中能够攻城略地,所向披靡。

但伴随着中国人口红利的消失和要素价格的攀升,这种优势在逐步弱化,新形势下中国制造地位如何?二、文献综述关于GVC视角下的研究,国外学者早期主要集中在提升竞争力和经济增长等问题上。

其中,Diana Farrell(2005)从经济和管理层面分析了企业的离岸外包。

与其他贸易形式一样,离岸外包为企业和整个经济创造了巨大的价值。

重塑GVC和拓展市场可以优化全球生产,带来更低的成本,而成本的降低反过来又将为消费者带来更低的价格,扩大商品市场,并创造新的商业机遇。

William Milberg(2008)探讨GVC金融化的可持续性及其在其他工业化国家的运作状况,研究了美国及其在中国的离岸外包,发现金融化促进了生产的重组,企业将其范围缩小至核心竞争环节,在垂直和国际上分解生产的能力越来越强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国制造业贸易竞争力的测度与分析*浙江大学经济学院黄先海摘要:本文运用贸易竞争力指数对我国36个产业部门在1992-2003年间的出口竞争力进行了实证测度,结果为服装业等13种产业长期稳定地处于比较优势,化学纤维制造业等9种产业长期处于比较劣势,非金属矿采选业等7种产业的比较优势处于递减的态势,电子及通讯设备制造业等7种产业的比较优势处于递增的态势。

同时对四大要素密集型产业的贸易竞争力也进行了相应地测度。

文章对实证结果作了分析,并提出了进一步提升我国产业贸易竞争力的对策。

关键词:贸易竞争力;比较优势;产业升级作为世界第三大贸易国,我国在全球贸易中的贸易量日益突出,但产业国际竞争力仍有待进一步提高。

本文运用贸易竞争力指数(又称TC指数)对我国36个产业部门和四大要素密集型产业在1992-2003年间的贸易竞争力进行了测度,分析了贸易竞争力动态变化的原因,并相应地提出了进一步提升我国产业贸易竞争力的对策措施。

一、36个产业部门的贸易竞争力测度贸易竞争力指数(又称TC指数)常用来测度出口产品竞争力的强弱,其计算公式为:TCi=(Xi-Mi)/(Xi+Mi)虽然现实中普遍存在的鼓励出口或限制进口的政策,使得竞争力指数并不能准确反映产品竞争力的实际优劣状况,但是,作为一种比较静态分析,它可以考察特定时间、特定保护程度下的竞争力或比较优势。

为了深入分析我国各细分产业对外贸易竞争力的变动情况,本文将竞争力指数大于或等于0.8的产品列为具有高比较优势或强竞争力的产品;将竞争力指数介于0.5与0.8之间的产品列为具有较高比较优势的产品;介于0与0.5之间的产品列为低比较优势产品。

同样地,竞争力指数分别位于-1与-0.8之间、-0.8与-0.5之间、-0.5与0之间的产品可认为是高比较劣势、较高比较劣势与低比较劣势产品。

本文中使用的所有数据来源于联合国统计署的统计数据库,依据SITCRev.2分类。

其中个别产业在SITCRev.2中无法找到,用SITCRev.3中的数据替代。

根据分类找出36个工业产业1992-2003年的进出口值(共5640个数据),计算出相应的TC值,再根据TC值的分布态势,将36个产业贸易竞争力状况分为如下四类:1.稳定的处于比较优势的产业服装及其他纤维制品制造业、煤炭采选业、饮料制造业、家具制造业、烟草加工业、皮革毛皮羽绒及其制品业、文教体育用品制造业、食品加工和制造业、医药制造业、橡胶制品业、非金属矿物制品业、金属制品业、其他制造业等13种产业长期稳定地处于比较优势。

其中服装及其他纤维制品制造业从1992年到2003年的贸易竞争力指数一直处于0.9和1之间,是最具竞争力的产业;家具制造业的竞争力指数也保持在0.8以上,一直稳定的处于高比较优势状态;皮革毛皮羽绒及其制品业的竞争力指数从1992年的0.58一直上升到2003年的0.7,在较高竞争力的情况下仍然呈递增的态势;饮料制造业从1992年的0.9下降到2003年的0.68,虽然其竞争力已呈现一定的下降*本文系国家教育部人文社会科学研究博士点基金项目《论功能性贸易政策》(批准号:03JB790006)的阶段性成果。

黄先海:浙江大学经济学院310027电子信箱:hxhi@hzcnc.com。

趋势,但仍长期处于较高比较优势。

2.处于由比较优势→比较劣势递减转换的产业石油和天然气开采业、非金属矿采选业、木材及竹材采运业、电器机械及器材制造业、仪器仪表及文化办公用机械、电力煤气及水生产供应、煤气的生产及供应等7种产业是比较优势随着时间的推移由高到低变化的产业。

比如,非金属矿采选业从1992年的0.8下降到2003年的-0.02;“石油和天然气开采业”从1992年的0.23下降到2003年的-0.8;另外,仪器仪表及文化办公用机械一直处于中性竞争力阶段,并上下徘徊。

归入此类的电力煤气及水生产供应和煤气的生产及供应在某些年份具有不规则的变化,这与当时的宏观经济政策有一定的关系。

3.处于由比较劣势→比较优势递增转换的产业纺织业、木材加工及竹藤棕草制造业、印刷业记录媒介的复制、塑料制品业、普通机械制造业、交通运输设备制造业、电子及通信设备制造业7种产业是比较优势处于上升趋势的产业,如“电子及通信设备制造业”从1992年的0.04上升到2003年的0.47,塑料制品业从1992年的0.03上升到2003年的0.28。

这些产业多数是介于较低比较优势和较低比较劣势之间的。

4.长期处于比较劣势的产业黑色金属矿采选业、有色金属矿采选业、化学纤维制造业、造纸及纸制品业、专用设备制造业、石油加工及炼焦业、化学原料及化学制品制造业、黑色金属治炼及延展加工业、有色金属治炼及压延加工业等9种产业是长期处于比较劣势的产业,其中黑色金属矿采选业从1992年到2003年的竞争力指数一直处于-1上下,基本不变;专用设备制造业虽然一直处于较高比较劣势,但竞争力指数已经从1992年的-0.78上升到2003年的-0.55;其余产业则长期处于比较劣势状态上下波动。

通过以上对4类产业的分析可以清楚地看出,不同的工业部门的贸易竞争力指数是不同的,并且随着时间而改变。

这在一定程度上也就决定了我国贸易出口的主要部门和不同部门贸易出口的变化情况。

根据李嘉图的比较优势理论,我国应该出口具有比较优势的产品,而进口具有比较劣势的产品。

从下面的图1中看出具有不同比较优势的产业的进出口情况。

图1具有不同比较优势的产业进出口比例的变化情况注:1-出口,2-进口;A:长期处于比较优势的产业(TC>0),B:竞争力指数逐步降低的产业,C:竞争力指数逐渐升高的产业,D:长期处于比较劣势的产业(TC<0)。

由图1中可以看出,长期具有比较优势的产业以出口为主,具有比较劣势的产业以进口为主;比较优势下降的产业相对来说进口增长得更多些,而比较优势上升的产业则出口相对增长得更多些。

这种状况与李嘉图的比较优势理论是相吻合的。

二、四大要素密集型产业的贸易竞争力测度根据各个产业的要素密集度,将全国的36个工业产业划分为资源密集型、劳动密集型、资本密集型和资本技术密集型四大类别,划分的标准如表1:根据资源密集型,劳动密集型,资本密集型,资本技术密集型四类,分析不同要素禀赋的产业在1992年-2003年之间竞争力的变化情况。

图21992-2003年不同要素密集型产业竞争力指数变化图由图2中可以看出,劳动密集型产业仍是我国最具竞争力的产业,竞争力指数由1992年的0.5上升到2003年的0.625;资本技术密集型产业虽然不具有比较优势,但其竞争力指数从1992年的-0.32上升到2003年的-0.078;资本密集型产业保持了相对比较稳定的竞争力指数,而资源密集型产业的竞争力指数则从1992年的0下降到2003年的-0.68,呈明显的下降趋势。

随着我国对外开放程度的加深和产业结构的不断调整,不同要素禀赋产业的出口额占总出口额的比重也在发生着变化,如下图:图3四种分类产业在年度出口中的比重图3表示了各种要素禀赋的产业在出口总额中的贡献程度,即在出口总额中所占的比重。

资源密集型产业从1992年的5.6%下降到2003年的1.7%,其对出口的贡献越来越小;资本密集型产业处于17%-20%之间,变化幅度不大;劳动密集型产业从1992的47.3%下降到2003年的27.6%,而资本技术密集型产业则从1992年的29.3%上升到2003年的53%,取代劳动密集型产业成为最大的出口产业。

众所周知,我国是劳动要素丰裕的国家,按照赫克歇尔—俄林的要素禀赋理论,我国应该出口密集使用本国丰裕要素的产品,而进口密集使用本国稀缺要素的产品,即大量出口劳动密集型产业的产品,而进口资本技术密集型的产品。

然而实证结果表明,近12年来,我国劳动密集型产业的出口比重逐步缩小,取而代之的是资本技术密集型产业的出口比重持续递增。

对于这一结果,下文将作进一步分析。

三、结果分析与政策建议通过以上对我国制造业贸易竞争力的测度,可以发现我国36种产业部门所处的比较优势地位是不同的,服装业等13种产业长期处于比较优势,化学纤维制造业等9种产业长期处于比较劣势,非金属矿采选业等7种产业的比较优势处于递减的态势,电子及通讯设备制造业等7种产业的比较优势处于递增的态势。

从要素密集度的角度来看,劳动密集型产业仍是我国最具竞争力的产业,资本技术密集型产业虽然不具有比较优势,但其竞争力正逐步提高,已经取代劳动密集型产业成为我国最大的出口产业。

从上述的结果可以看出:第一,劳动密集型产业仍是我国拥有贸易竞表1按照要素密集度的产业分类注:参考OECD按照技术划分产品的标准、谢建国(2003)的分类,并结合世界银行的划分标准后归类。

要素密集度产业类型资源密集型煤炭采选业,石油和天然气开采业,黑色金属矿采选业,有色金属矿采选业,非金属矿采选业,木材及竹材业,电力煤气及水生产供应,煤气的生产及供应劳动密集型食品制造及加工业,饮料制造业,烟草加工业,纺织业,服装及其他纤维制品制造业,皮革、毛皮、羽绒及其制造业,木材加工及竹、藤、棕、草制品资本密集型家具制造业,造纸及纸制品业,印刷业纪录媒介的复制,石油加工及炼焦业,化学纤维制造业,橡胶制品业,塑料制品业,非金属矿物制品业,文教体育用品制造业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,金属制品业资本技术密集型化学原料及化学制品制造业,医药制造业,普通机械制造业,专用设备制造业,交通运输设备制造业,电气机械及器材制造业,电子及通信设备制造业,其他制造业,仪器仪表及文化、办公用机械制造业争力的主导产业类别,比较优势仍是该类产业贸易竞争力的决定性因素。

我国产业的贸易竞争力总体上反映了我国的要素禀赋,是符合比较优势规律的,这从服装业等13种产业长期处于比较优势及劳动密集型产业的贸易竞争力稳健上升的态势中可得到有力的佐证。

丰裕的劳动力供给及低廉的劳动力成本仍是我国产业发展的重要要素基础。

据统计,2002年中国国有制造业职工的周工资只有22.35美元,分别相当于泰国的38.33%,马来西亚的28.7%,韩国的9.2%,中国台湾省的6.8%,香港地区的5.1%,美、日、德的4%左右(吕政,2003)。

其中劳动密集型产业的低劳动力成本优势更加明显,即劳动密集型产业是我国最具比较优势的产业,也决定了我国劳动密集型产业所具有的国际竞争力。

第二,资本技术密集型产业的贸易竞争力正处于逐步递增的态势,其动态比较优势转换的主要推动力是外商直接投资。

国际上促进资本技术密集型产业贸易竞争力的提升主要有三种模式:创新推动型模式、学习模仿推动型模式和外国直接投资(FDI)推动型模式。

这三种模式在不同国家会有不同的组合,但大多有一种主导模式。