金融工程计算题

金融精算考试题及答案解析

金融精算考试题及答案解析一、单项选择题(每题2分,共20分)1. 精算学中,用于评估未来现金流的现值的折现率是()。

A. 市场利率B. 风险利率C. 无风险利率D. 预期收益率答案:C2. 在寿险精算中,死亡率表的主要作用是()。

A. 预测未来的疾病发生率B. 计算保险产品的定价C. 评估保险公司的财务状况D. 确定保险合同的条款答案:B3. 以下哪项不是寿险精算中常用的生命表类型()。

A. 选择表B. 经验表C. 综合表D. 精算表答案:D4. 年金现值的计算公式为()。

A. PV = P * (1 + r)^nB. PV = P / (1 + r)^nC. PV = P * (1 - (1 + r)^-n) / rD. PV = P / (1 - (1 + r)^-n) * r答案:C5. 以下哪项是金融衍生品的基本功能()。

A. 风险转移B. 资产增值C. 投资组合管理D. 以上都是答案:D6. 以下哪项不是金融监管的主要目的()。

A. 保护投资者B. 维护市场稳定C. 促进金融创新D. 预防和控制金融风险答案:C7. 以下哪项是债券定价的基本原理()。

A. 债券价格等于其未来现金流的现值B. 债券价格与其票息率成正比C. 债券价格与其到期收益率成反比D. 债券价格与其信用等级成正比答案:A8. 以下哪项是信用风险管理的主要工具()。

A. 信用评级B. 信用衍生品C. 信用保险D. 以上都是答案:D9. 以下哪项是金融工程的主要应用领域()。

A. 资产证券化B. 风险管理C. 金融产品设计D. 以上都是答案:D10. 以下哪项是金融市场的基本功能()。

A. 资金筹集B. 价格发现C. 风险管理D. 以上都是答案:D二、多项选择题(每题3分,共15分)1. 精算师在进行寿险产品定价时需要考虑的因素包括()。

A. 死亡率B. 投资收益率C. 管理费用D. 税收政策答案:ABCD2. 以下哪些属于金融市场的参与者()。

金融工程习题及答案

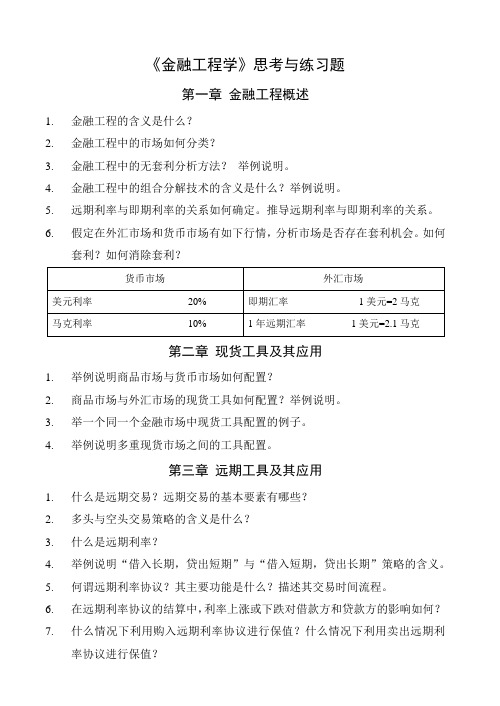

《金融工程学》思考与练习题第一章金融工程概述1.金融工程的含义是什么?2.金融工程中的市场如何分类?3.金融工程中的无套利分析方法?举例说明。

4.金融工程中的组合分解技术的含义是什么?举例说明。

5.远期利率与即期利率的关系如何确定。

推导远期利率与即期利率的关系。

6.假定在外汇市场和货币市场有如下行情,分析市场是否存在套利机会。

如何套利?如何消除套利?第二章现货工具及其应用1.举例说明商品市场与货币市场如何配置?2.商品市场与外汇市场的现货工具如何配置?举例说明。

3.举一个同一个金融市场中现货工具配置的例子。

4.举例说明多重现货市场之间的工具配置。

第三章远期工具及其应用1.什么是远期交易?远期交易的基本要素有哪些?2.多头与空头交易策略的含义是什么?3.什么是远期利率?4.举例说明“借入长期,贷出短期”与“借入短期,贷出长期”策略的含义。

5.何谓远期利率协议?其主要功能是什么?描述其交易时间流程。

6.在远期利率协议的结算中,利率上涨或下跌对借款方和贷款方的影响如何?7.什么情况下利用购入远期利率协议进行保值?什么情况下利用卖出远期利率协议进行保值?8.远期合约的价格与远期价格的含义是什么?如果远期价格偏高或偏低,市场会出现什么情况?9.远期价格和未来即期价格的关系是什么?10.在下列三种情况下如何计算远期价格?11.合约期间无现金流的投资类资产12.合约期间有固定现金流的投资类资产13.合约期间按固定收益率发生现金流的投资类资产14.一客户要求银行提供500万元的贷款,期限半年,并且从第6个月之后开始执行,该客户要求银行确定这笔贷款的固定利率,银行应如何操作?目前银行的4月期贷款利率为9.50%,12月期贷款利率为9.80%。

15.假设某投资者现在以20美元的现价购买某只股票,同时签订一个半年后出售该股票的远期合约,在该期间不分红利,试确定该远期合约的价格。

假定无风险利率为7.5%。

16.假设3个月期的即期年利率为5.25%,12月期的即期年利率为5.75%,问(3×12)远期利率是多少?如果市场的远期利率为6%,则市场是否存在套利机会?若存在,请构造一个套利组合。

(完整版)金融工程试题

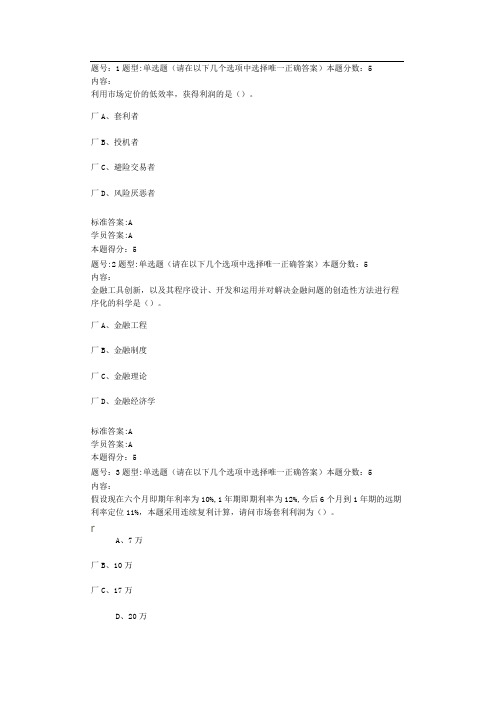

题号:1题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:5内容:利用市场定价的低效率,获得利润的是()。

厂A、套利者厂B、投机者厂C、避险交易者厂D、风险厌恶者标准答案:A学员答案:A本题得分:5题号:2题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:5内容:金融工具创新,以及其程序设计、开发和运用并对解决金融问题的创造性方法进行程序化的科学是()。

厂A、金融工程厂B、金融制度厂C、金融理论厂D、金融经济学标准答案:A学员答案:A本题得分:5题号:3题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:5内容:假设现在六个月即期年利率为10%,1年期即期利率为12%,今后6个月到1年期的远期利率定位11%,本题采用连续复利计算,请问市场套利利润为()。

rA、7万厂B、10万厂C、17万D、20万标准答案:c学员答案:c本题得分:5题号:4题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:5 内容:追逐价格偏差,承担较高风险的是()。

厂A、套利者厂B、投机者厂C、避险交易者厂D、风险厌恶者标准答案:B学员答案:B本题得分:5题号:5题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:5 内容:下列哪项不属于未来确定现金流和未来浮动现金流之间的现金流交换()。

厂A、利率互换厂B、股票厂C、远期厂D、期货标准答案:B学员答案:B本题得分:5题号:6题型:单选题(请在以下几个选项中选择唯一正确答案)本题分数:5 内容:保证金交易()。

厂A、每日结算厂B、隔日结算C、约定结算D、无具体要求标准答案:A学员答案:A本题得分:5题号:7题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个)本题分数:5内容:设立交易所有哪两种机制()。

」A 、公司制厂B 、会员制厂C 、合伙人厂D 、个体户标准答案:AB学员答案:AB本题得分:5题号:8题型:多选题(请在复选框中打勾,在以下几个选项中选择正确答案,答案可以是多个)本题分数:5内容:衍生金融工具包括()。

(金融保险)金融工程学习题及参考答案

远期工具及其配置习题1、交易商拥有1亿日元远期空头,远期汇率为0.008美元/日元。

如果合约到期时汇率分别为0.0074美元/日元和0.0090美元/日元,那么该交易商的盈亏如何?2、当前黄金价格为500美元/盎司,1年远期价格为700美元/盎司。

市场借贷年利率(连续复利)为10%,假设黄金的储藏成本为0,请问有无套利机会?如果存在套利机会,设计套利策略。

3、每季度计一次复利的年利率为14%,请计算与之等价的每年计一次复利的年利率和连续复利年利率。

4、假设连续复利的零息票利率如下:请计算第2、3、4、5年的连续复利远期利率。

5、假设连续复利的零息票利率分别为:请计算第2、3、4、5、6季度的连续复利远期利率。

6、假设一种无红利支付的股票目前的市价为20元,无风险连续复利年利率为10%,求该股票3个月期远期价格。

7、某股票预计在2个月和5个月后每股派发1元股息,该股票日前市价等于30,所有期限的无风险连续复利年利率均为6%,某投资者刚取得该股票6个月期的远期合约空头,请问:1)该远期价格等于多少?若交割价格等于远期价格,则远期合约的初始值等于多少? 2)3个月后,该股票价格涨到35元,无风险利率仍为6%,此时远期价格和该合约空头价值等于多少?8、假如英镑与美元的即期汇率是1英镑=1.6650美元,远期汇率是1英镑=1.660美元,6个月期美元与英镑的无风险连续复利年利率分别是6%和8%,问是否存在套利机会?如存在,如何套利?9、假设某公司计划在3个月后借入一笔为期6个月的1000万美元的浮动利率债务。

根据该公司的信用状况,该公司能以6个月期的LIBOR 利率水平借入资金,目前6个月期的LIBOR 利率水平为6%,但该公司担心3个月后LIBOR 会上升,因此公司买入一份名义本金为1000万美元的3X9的远期利率协议。

假设现在银行挂出的3X9以LIBOR 为参照利率的远期利率协议报价为6.25%。

设3个月后6月期的LIBOR 上升为7%和下降为5%,则该公司远期利率协议盈亏分别为多少?该公司实际的借款成本为多少?参考答案1、如果到期时即期汇率为0.0074美元/日元,则交易商盈利(0.008-0.0074)x1亿=6万美元;如果到期时即期汇率为0.0090美元/日元,则交易商亏损(0.0090-0.008)x1亿=10万美元。

金融工程练习题

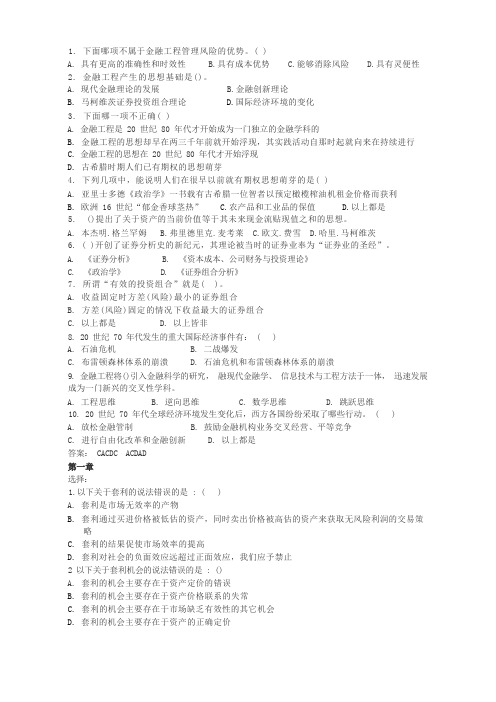

1. 下面哪项不属于金融工程管理风险的优势。

( )A. 具有更高的准确性和时效性B.具有成本优势C.能够消除风险D.具有灵便性2. 金融工程产生的思想基础是()。

A. 现代金融理论的发展B.金融创新理论B. 马柯维茨证券投资组合理论 D.国际经济环境的变化3. 下面哪一项不正确( )A. 金融工程是 20 世纪 80 年代才开始成为一门独立的金融学科的B. 金融工程的思想却早在两三千年前就开始浮现,其实践活动自那时起就向来在持续进行C. 金融工程的思想在 20 世纪 80 年代才开始浮现D. 古希腊时期人们已有期权的思想萌芽4. 下列几项中,能说明人们在很早以前就有期权思想萌芽的是( )A. 亚里士多德《政治学》一书载有古希腊一位智者以预定橄榄榨油机租金价格而获利B. 欧洲 16 世纪“郁金香球茎热”C.农产品和工业品的保值D.以上都是5. ()提出了关于资产的当前价值等于其未来现金流贴现值之和的思想。

A. 本杰明.格兰罕姆B.弗里德里克.麦考莱C.欧文.费雪D.哈里.马柯维茨6. ( )开创了证券分析史的新纪元,其理论被当时的证券业奉为“证券业的圣经”。

A. 《证券分析》B. 《资本成本、公司财务与投资理论》C. 《政治学》D. 《证券组合分析》7. 所谓“有效的投资组合”就是( )。

A. 收益固定时方差(风险)最小的证券组合B. 方差(风险)固定的情况下收益最大的证券组合C. 以上都是D. 以上皆非8. 20 世纪 70 年代发生的重大国际经济事件有: ( )A. 石油危机B. 二战爆发C. 布雷顿森林体系的崩溃D. 石油危机和布雷顿森林体系的崩溃9. 金融工程将()引入金融科学的研究,融现代金融学、信息技术与工程方法于一体,迅速发展成为一门新兴的交叉性学科。

A. 工程思维B. 逆向思维C. 数学思维D. 跳跃思维10. 20 世纪 70 年代全球经济环境发生变化后,西方各国纷纷采取了哪些行动。

金融工程郑振龙课后习题答案

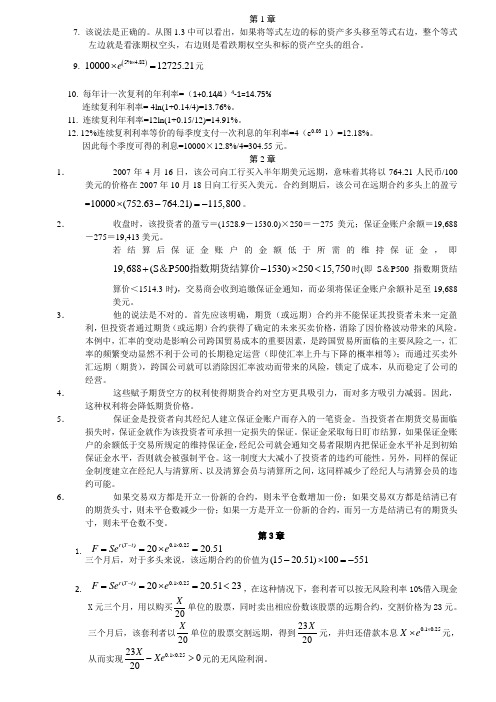

第1章7. 该说法是正确的。

从图1.3中可以看出,如果将等式左边的标的资产多头移至等式右边,整个等式左边就是看涨期权空头,右边则是看跌期权空头和标的资产空头的组合。

9. ()5%4.821000012725.21e ⨯⨯=元10. 每年计一次复利的年利率=(1+0.14/4)4-1=14.75%连续复利年利率= 4ln(1+0.14/4)=13.76%。

11. 连续复利年利率=12ln(1+0.15/12)=14.91%。

12. 12%连续复利利率等价的每季度支付一次利息的年利率=4(e 0.03-1)=12.18%。

因此每个季度可得的利息=10000×12.8%/4=304.55元。

第2章1. 2007年4月16日,该公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价格在2007年10月18日向工行买入美元。

合约到期后,该公司在远期合约多头上的盈亏=10000(752.63764.21)115,800⨯-=-。

2. 收盘时,该投资者的盈亏=(1528.9-1530.0)×250=-275美元;保证金账户余额=19,688-275=19,413美元。

若结算后保证金账户的金额低于所需的维持保证金,即19,688(S P5001530)25015,750+-⨯<&指数期货结算价时(即S &P500指数期货结算价<1514.3时),交易商会收到追缴保证金通知,而必须将保证金账户余额补足至19,688美元。

3. 他的说法是不对的。

首先应该明确,期货(或远期)合约并不能保证其投资者未来一定盈利,但投资者通过期货(或远期)合约获得了确定的未来买卖价格,消除了因价格波动带来的风险。

本例中,汇率的变动是影响公司跨国贸易成本的重要因素,是跨国贸易所面临的主要风险之一,汇率的频繁变动显然不利于公司的长期稳定运营(即使汇率上升与下降的概率相等);而通过买卖外汇远期(期货),跨国公司就可以消除因汇率波动而带来的风险,锁定了成本,从而稳定了公司的经营。

郑振龙《金融工程》第2版章节题库(互换的运用)【圣才出品】

郑振龙《金融工程》第2版章节题库第八章互换的运用一、计算题1.已知:A公司借固定利率贷款利率为8%,借浮动利率贷款利率为LIOBR+0.2%;B公司借固定利率贷款利率为10%,借浮动利率贷款利率LIBOR+1%;互换中介费用为0.2%。

求:两公司利用比较优势学说进行利率互换后双方各自实际支付利率是多少?(要求划出互换示意图)(东北财大2006研)解:A、B两公司的融资的相对比较优势如下表所示双方的固定利率借款利差为2%,浮动利率借款利差为0.8%,因此总的互换收益为2%-0.8%=1.2%。

由于互换中介费用为0.2%,因此互换要使双方各得益0.5%。

这意味着互换应使A的A的借款利率为LIBOR-0.3%,B的借款利率为9.5%。

因此互换安排应为:二、论述题如何利用利率和货币互换来减少利率风险和汇率风险,降低借贷成本,以及增加收益?(北师大2004研)答:金融互换是约定两个或两个以上当事人按照商定条件,在约定的时间内,交换一系列现金流的合约。

金融互换的理论基础是比较优势理论,只要满足以下两个条件,互换就可以进行:第一,双方对对方的资产或负债均有需求,第二,双方在两种资产或负债方面存在比较优势。

金融互换有许多种类,最主要的是利率互换和货币互换。

利率互换是指双方同意在未来的一定期限内根据同种货币的同样名义本金交换现金流,其中一方的现金流根据浮动利率计算出来,而另一方的现金流根据固定利率计算出来。

货币互换是将一种货币的本金和固定利息与另一货币的等价本金和固定利息进行交换。

利率和货币互换可以减少利率风险和汇率风险,降低借贷成本,增加收益,现在以两个例子分别说明。

(1)利率互换减少利率风险,降低借贷成本,增加收益。

假定A和B公司都想借入5年期的1000万美元的借款,A想借入与6个月相关的浮动利率借款,B想借入固定利率借款,但两家公司信用等级不同,故市场向它们提供的利率也不同。

A公司固定利率为10%,浮动利率为6个月LIBOR加0.3%,B公司的固定利率为11.2%,浮动利率为6个月LIBOR加1.00%。

金融工程练习题

1.一客户向某银行预约在6个月后存入一笔6个月期100万元的款项。

银行发现金融市场上即期利率水平是:6个月的利率为9%(年利率,单利),12个月的利率为11%。

如果定为10%,银行能否套利?如果能,如何套利?(要求分析各时刻的现金流量) 根据无套利定价思想,银行对这笔远期存款支付的利率是多少?所以,无套利均衡价格为2.假设存在两种风险证券A 和B ,其价格变化情况如图。

市场的无风险利率为6%(连续复利)。

若不考虑交易成本的话,请问证券B 的合理价格为多少?如果证券B 的市场价格为120元,是否有套利机会?如果有,如何套利?试分别用状态价格定价法和风险中性定价法计算。

(要求分析各时刻的现金流量)解:构建一个组合: Δ 份证券A 和现值为L 的无风险证券,使该组合未来的损益与B 的损益完全相同。

无风险证券现在的价值为L ,1 年后的价值为Le0.06=1.0618L 。

令一年后该组合的损益与B 的损益完全相同,有以下两个方程:%44.12=x 1300618.1110=+∆L 1100618.190=+∆L1.假定所有期限的无风险年利率为10%(连续复利)。

当一种不支付红利的股票价格为40美元/股时,签订一份1年期的基于该股票的远期合约。

问:(1)远期价格为多少?远期合约的初始价格为多少?(2)6个月后,股票价格为45美元,6个月的远期价格为多少?上述远期合约的价值为多少?(1)现价40美元,不支付红利,1年后应售价,即1年期的远期价格:如果远期合约的交割价定为44.21美元,则远期合约的初始价值为0。

(2)6个月后,股价为45美元,半年后应售价,即6个月期的远期价格:合约多头半年后履行远期合约——以44.21买入股票,并在市场卖出,价格预计为47.31。

为此,现在为了成为合约多头,愿意付出代价:2.XX的现货价格为9美元/盎司。

储藏成本为每年0.24美元/盎司,按季度在每季度初支付。

假设所有期限的利率均为10%(连续复利)。

金融工程练习题答案--中文版

第1章1.1请解释远期多头与远期空头的区别。

答:远期多头指交易者协定将来以某一确定价格购入某种资产;远期空头指交易者协定将来以某一确定价格售出某种资产。

1.2请详细解释套期保值、投机与套利的区别。

答:套期保值指交易者采取一定的措施补偿资产的风险暴露;投机不对风险暴露进行补偿,是一种“赌博行为”;套利是采取两种或更多方式锁定利润。

1.3请解释签订购买远期价格为$50的远期合同与持有执行价格为$50的看涨期权的区别。

答:第一种情况下交易者有义务以50$购买某项资产(交易者没有选择),第二种情况下有权利以50$购买某项资产(交易者可以不执行该权利)。

1.4一位投资者出售了一个棉花期货合约,期货价格为每磅50美分,每个合约交易量为50,000磅。

请问期货合约结束时,当合约到期时棉花价格分别为(a )每磅48.20美分;(b )每磅51.30美分时,这位投资者的收益或损失为多少?答:(a)合约到期时棉花价格为每磅$0.4820时,交易者收入:($0.5000-$0.4820)×50,000=$900; (b)合约到期时棉花价格为每磅$0.5130时,交易者损失:($0.5130-$0.5000) ×50,000=$6501.5假设你出售了一个看跌期权,以$120执行价格出售100股的股票,有效期为3个月。

股票的当前价格为$121。

你是怎么考虑的?你的收益或损失如何? 答:当股票价格低于$120时,该期权将不被执行。

当股票价格高于$120美元时,该期权买主执行该期权,我将损失100()。

1.6你认为某种股票的价格将要上升。

现在该股票价格为$29,3个月期的执行价格为$30的看跌期权的价格为$2.90.你有$5,800资金可以投资。

现有两种策略:直接购买股票或投资于期权,请问各自潜在的收益或损失为多少?答:股票价格低于$29时,购买股票和期权都将损失,前者损失为$5,800$29×(29),后者损失为$5,800;当股票价格为(29,30),购买股票收益为$5,800$29×(29),购买期权损失为$5,800;当股票价格高于$30时,购买股票收益为$5,800$29×(29),购买期权收益为$$5,800$29×(30)-5,800。

(完整版)金融工程学试题

金融工程学一、单选题(每题2分,共20分)1.远期合约的多头是()A.合约的买方B.合约的卖方C.交割资产的人D.经纪人2.利用预期利率的上升,一个投资者很可能()A.出售美国中长期国债期货合约 B. 在小麦期货中做多头C. 买入标准普尔指数期货合约D.在美国中长期国债中做多头3.在期货交易中,由于每日结算价格的波动而对保证金进行调整的是()A.初始保证金B.维持保证金C.变动保证金D.以上均不对4.在芝加哥交易所按2005年10月的期货价格购买一份美国中长期国债期货合约,如果期货价格上升2个基点,到期日你将盈利(损失)()A. 损失2000美元B. 损失20美元C. 盈利20美元D. 盈利2000美元5.关于可交割债券,下列说法错误的是()A.若息票率低于8%,则期限越长,转换因子越小B.若息票率低于8%,则期限越长,转换因子越大C.若息票率高于8%,则期限越长,转换因子越大D.以上均不对6.关于期权价格的叙述,正确的是()A.期权的有效期限越长,期权价值就越大B.标的资产价格波动率越大,期权价值就越大C.无风险利率越小,期权价值就越大D.标的资产收益越大,期权价值就越大7.对久期的不正确理解是()A.用以衡量债券持有者在收回本金之前,平均需要等待的时间B.是对固定收益类证券价格相对易变性的一种量化估算C.是指这样一个时点,在这一时点之前的债券现金流总现值恰好与这一时点后的现金流总现值相等D.与债券的息票高低有关,与债券到期期限无关8.关于凸性的描述,正确的是()A. 凸性随久期的增加而降低B. 没有隐含期权的债券,凸性始终小于0C. 没有隐含期权的债券,凸性始终大于0D. 票面利率越大,凸性越小9.国债A价格为95元,到期收益率为5%;国债B价格为100元,到期收益率为3%。

关于国债A和国债B投资价值的合理判断是()A. 国债A较高B. 国债B较高C. 两者投资价值相等D. 不能确定10. A债券市值6000万元,久期为7;B债券市值4000万元,久期为10,则A 和B债券组合的久期为()A. 8.2 B. 9.4 C. 6.25 D. 6.7二、判断题(每题1分,共10分)1.如果从动态的角度来考察,那么当无风险利率越低时,看跌期权的价格就越高。