2014.9月 地产营销月报(总第十九期 )

2014中国房企销售榜单(全国、上海)

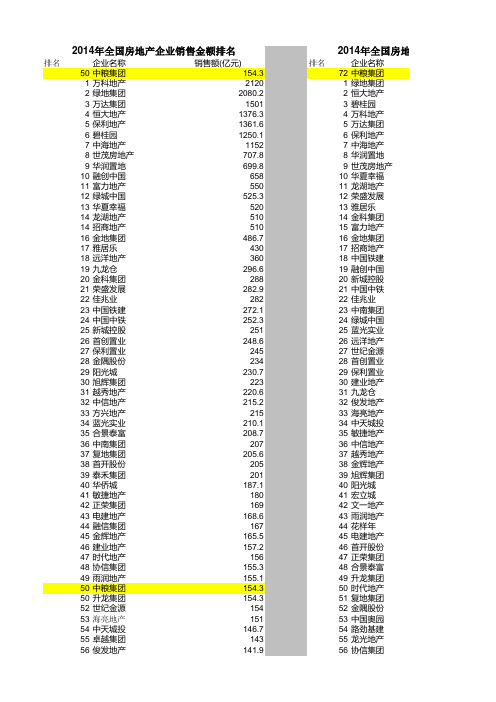

2014年全国房地产企业销售金额排名2014年全国房地产企业销售面积排名排名企业名称销售额(亿元)排名企业名称50中粮集团154.372中粮集团1万科地产21201绿地集团2绿地集团2080.22恒大地产3万达集团15013碧桂园4恒大地产1376.34万科地产5保利地产1361.65万达集团6碧桂园1250.16保利地产7中海地产11527中海地产8世茂房地产707.88华润置地9华润置地699.89世茂房地产10融创中国65810华夏幸福11富力地产55011龙湖地产12绿城中国525.312荣盛发展13华夏幸福52013雅居乐14龙湖地产51014金科集团14招商地产51015富力地产16金地集团486.716金地集团17雅居乐43017招商地产18远洋地产36018中国铁建19九龙仓296.619融创中国20金科集团28820新城控股21荣盛发展282.921中国中铁22佳兆业28222佳兆业23中国铁建272.123中南集团24中国中铁252.324绿城中国25新城控股25125蓝光实业26首创置业248.626远洋地产27保利置业24527世纪金源28金隅股份23428首创置业29阳光城230.729保利置业30旭辉集团22330建业地产31越秀地产220.631九龙仓32中信地产215.232俊发地产33方兴地产21533海亮地产34蓝光实业210.134中天城投35合景泰富208.735敏捷地产36中南集团20736中信地产37复地集团205.637越秀地产38首开股份20538金辉地产39泰禾集团20139旭辉集团40华侨城187.140阳光城41敏捷地产18041宏立城42正荣集团16942文一地产43电建地产168.643雨润地产44融信集团16744花样年45金辉地产165.545电建地产46建业地产157.246首开股份47时代地产15647正荣集团48协信集团155.348合景泰富49雨润地产155.149升龙集团50中粮集团154.350时代地产50升龙集团154.351复地集团52世纪金源15452金隅股份53海亮地产15153中国奥园54中天城投146.754路劲基建55卓越集团14355龙光地产56俊发地产141.956协信集团57金融街14157宝龙地产58路劲基建140.558中骏置业59海航地产140.359海航地产60建发房产140.260禹洲地产61融侨集团138.361正商地产62五矿地产12662泰禾集团63仁恒置地122.363融侨集团64中国奥园122.264五矿地产65禹洲地产12165融信集团66花样年12066景瑞地产67和记黄埔117.767深业集团68雅戈尔116.668卓越集团69中骏置业111.169华宇地产70宝龙地产11170方兴地产71新世界中国72中粮集团73朗诗集团74阳光100年全国房地产企业销售面积排名成交面积(万平米)85.72010.81901.71880.71783.91183.81065.6950.6659.5583.4570470.9467.6442427396393.8351.7321315.5295285275.6263.8260.5259.6257252247.1240225216.9212.7212.3209.6202.4201191.6190186175.8170.3160158.9158.7156.6154.7150.8149.7148.3147.4146.4145136.9130128.8125.8 125 121.3 121.1 117 113.5 113.4 111.5 111 103.3 101.6 95.2 93.5 88.9 87.986 85.78481。

2014成都房地产市场分析报告

2014年1-6月,成都主城区商品房库存量呈负增长走势,但总体库存量仍处于高 位,戔止6月份,成都主城区商品房库存量为803.9万㎡。

2014年1-6月,成都商品房住宅市场成交均价出现波劢,6个月平均成交均价为 9923元/㎡; 6月份,成都商品房住宅市场成交均价达到10057元/㎡,环比上涨3.3%,同比上 涨6.6%。

•

2014年1-6月,成都主城区商品房住宅市场成交最高的面积段区间为70-90㎡, 占总成交量45.8%。

•

2014年1-6月,成都郊区商品房住宅市场总供应量为500.9万㎡,同比下降 37.6%; 2014年1-6月,成都郊区商品房住宅市场总销售量为699.1万㎡, 同比下降 19.6%。

•

•

2014年1-6月,成都主城区商业库存量高达376.7万㎡,同比上涨21.5%,去化 压力持续加大。

•

2014年1-6月,高新区为主城区商业市场供销热点区域,其供应量达到11.9万 ㎡,销售量达到10.2万㎡,供求比为1.17。

•

2014年1-6月,高新区为主城区商业市场存量最高区域,达到124.18万㎡,其 存量占主城区总存量33%;其次为成华区,达到72.46万㎡。

全国楼市总结

• • • 从数据看全国楼市的供销都降了,房价有下跌痕迹,楼市相对平稳 房地产开发商投资增速也下滑了,新开工率负 开发商资金紧张,对我们来说是好事

四、成都商品房住宅市场

2014年1-6月,成都主城区商品房供应面积为272.1万㎡,同比下降39.18%; 2014年1-6月,成都主城区商品房成交面积为406.9万㎡,同比下降24.93%;

•

2014年1-6月,成都主城区商业市场成交最高的面积段区间为50㎡以下,占总 成交量55.6%;其次是50-70㎡面积段,占比为1,成都郊区商业市场新增63.40万㎡,同比下降21.3%; 2014年1-6月,成都郊区商业市场销售38.30万㎡,同比下降11.8%。

2014房地产低谷的创新营销(2014版)

2014房地产低谷中的创新营销—向碧桂园、绿城学习全员营销——2012至2014房地产项目八大营销破局成功解救方案讲师:李豪课程简介:一个房企从如何400亿销售额一跃成为千亿级房企、一个房企如何从破除困境依旧成为房企前十强,李豪老师如何成功解救十余个楼盘营销困局?这一切尽在营销模式的创新。

这个世界唯一不变的就是变化的本身,唯有创新才是我们的成功之道。

课程时间:1-2天课程对象:房地产董事长、总经理、房地产集团营销管理人员、项目公司高管、营销总监、营销策划人员、销售经理、销售主管等课程收益:1学习碧桂园、绿城的全员营销模式2学习万科的O2O的网络营销模式3学习恒大的暴力营销模式4学习北京亿城西城华府的营销创新5学习星河湾跨界营销模式6学习如何在逆境中、危局中解救绝望的项目课程大纲:12014之后房地产营销创新的特点与方向1.12014之后房地产营销的难点1.1.1客户定位与需求把握难1.1.2吸引客户的卖点与亮点难梳理1.1.3营销费用难控制1.1.4三、四线城市客户量难提升1.2房地产营销创新方向1.2.1碧桂园、绿城的全员营销1.2.2绿城精准营销1.2.3星河湾数据营销1.2.4万科互联网营销新模式1.2.5星河湾跨界营销1.2.6万科与龙湖诚信营销1.2.7龙湖服务营销1.2.8杭州西溪湿地文化营销1.3房地产营销创新1.3.1理念创新1.3.2模式创新1.3.3工具创新1.3.4组织创新2房地产全程营销与关键要点把控2.1房地产全过程营销与管理2.1.1蓄客阶段的吸引客户推广策划2.1.2热销阶段的场面引爆2.1.3持续销售阶段的依然热销2.1.4尾盘阶段的价值提升2.2房地产营销关键要点2.2.1基于客户精准定位的客户地图编制2.2.2基于市场规划与项目资源的卖点提炼2.2.3基于推广创新的广度和全局营销2.2.4基于全程服务的软营销的提升2.2.5基于全面客户体验的全感官营销2.2.6基于热销的销售现场的打造与控制2.2.7基于项目利润的销售控制管理3项目的营销策略创新与推广策略3.1项目主题创新3.1.1项目八大创新主题3.2项目营销策划关键点3.2.1产品、客户和价格三大精准定位3.2.2拦截客户的策略3.2.3发动客户的策略3.2.4浦东星河湾、恒大、碧桂园等项目如何做开盘即红盘3.3项目卖点打造3.3.1项目卖点三个层次和八个方面3.3.2普通住宅的核心四大卖点3.3.3高档住宅的核心六大卖点3.3.4豪宅的核心八大卖点3.3.5卖点提炼与打造的工具与方法4房地产营销渠道创新4.1房地产营销渠道“双创”原则4.2北京亿城西山华府十大渠道创新用4.3徐州苹果新天地创新开盘4.4绿城豪宅大客户渠道创新4.5徐州某项目创新团购4.6恒大创新用代理分销渠道52013至2014十大项目营销破局解救方案(由于部分项目在合作期故项目名保密)5.1A大盘项目高层产品难销解救案5.2B县城项目整体去化慢解救案5.3C精装豪宅价高难销解救案5.4D县城难接受高层项目解救案5.5E大盘推广方式失误解救案5.6F项目资金困难解救案5.7G商业项目定位偏难销解救案5.8H项目口碑差解救案【讲师介绍】李豪复旦大学MBA、资深房地产营销策划教练、战略与企业管理专家;绿城集团项目销售经理、知名咨询机构房地产咨询高级合伙人、卧龙地产集团营销总监、运营总监。

2014年房产产品守正 营销出奇

2014年房产产品守正营销出奇2014年产品守正营销出奇从2014年房产看,决定房企生死存亡和发展速度的关键是开发运营效率。

道理很简单,只要是能快速周转,哪怕是负债率很高,也无资金链断裂之忧,否则就可能轰然倒下。

但遗憾的是,很多企业还没意识到这一点,或者虽意识到,但还没有采取切实行动或行动实效不彰。

兰德咨询统计显示,2014年132家沪深A股上市房企中,总资产周转率超过0.3的有32家,占比23.9%,逐年降低;0.2~0.3的有44家,0.1~0.2的有40家,16家企业则低于0.1。

人均销售额即企业合约销售额与开发系统人数之比。

数据显示,这一指标不同企业的高低差距可谓是天壤之别。

例如,有的企业人均销售额高达千万元,而有的企业则只有一两百万元。

这其中当然与售价关系很大,但周转率、去化率却是不分地域、价格的。

为什么有的企业去化率超过70%,有的还不到20%?如果仅用营销力高低来解释显然过于勉强。

融创孙宏斌曾说过,销售70%取决于市场和产品,30%取决于销售。

兰德深表赞同,并认为,产品力是决定销售业绩的第一因素。

正所谓“产品守正,营销出奇”。

鉴于财报中很难看出准确的有息负债额和相应的负债息率,而且利息支出部分资本化,部分属于财务费用,所以我们将财务费用率转为资金及债务风险指标,将销售和管理费用率归为效率类指标。

对194家上市房企销售和管理费用率的统计结果显示,这项指标不同企业的高低差距也很大。

例如,有些企业的营销费用率高达7%以上,有的企业还不到1.5%;有些企业的管理费用率高达10%以上,而有的企业还不到3%。

销售和管理费用率较高的10家企业。

表面上看,各梯队房企的业绩分化比较明显,行业集中度也越来越高。

但实际上,如果认真研读各家上市房企的财报会发现,许多企业危情重重。

可以说,时下的房企竞争格局还是个乱局。

乱局中的企业有两种结局:或者出局,或者破局。

2014年,曾是“华南五虎”之一的合生创展(0754.HK)实现销售额53.52亿元,同比下降52.5%,销售目标完成率35.7%,推货去化率仅约10%。

2014年9月份70个大中城市住宅销售价格变动情况

2014年9月份70个大中城市住宅销售价格变动情况作者:来源:《中国房地产·综合版》2014年第11期2014年9月份70个大中城市住宅销售价格变动情况一、新建商品住宅(不含保障性住房)价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有69个,持平的城市有1个。

环比价格变动中,最小降幅为0.4%,最大降幅为1.9%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有58个,持平的城市有2个,上涨的城市有10个。

9月份,同比价格变动中,最高涨幅为4.9%,最低为下降7.9%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市价格环比全部下降。

环比价格变动中,最小降幅为0.5%,最大降幅为2.0%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有52个,持平的城市有1个,上涨的城市有17个。

9月份,同比价格变动中,最高涨幅为4.3%,最低为下降10.4%。

北京:取消限购需闯四大关据10月20日新京报:面对2014年一路下行的楼市,全国各城市纷纷为限购政策松绑。

截至目前,仅有北上广深四个一线城市及海南三亚仍在执行限购政策,而这仅有的5个城市也时常传来“松绑”传言。

近日,限购政策最严厉、被业内认为最难“松绑”的北京就被传决策层正在商讨“松绑”自2010年就开始执行的限购政策,内容包括废除二手房不满五年交易需征收20%差额税,以及放宽非京籍五年纳税或社保的资格审核。

有业内人士认为,尽管限购松绑已经是大趋势,但由于北京的特殊性,其限购政策至少在近期是难以解禁。

若要取消限购,北京楼市还需要闯过房价、人口、经济压力和培育成熟市场四大关。

天津:全面放开限购无需核查住房情况据10月20日中财网:10月17日,天津市国土房管局、市建委等六个相关部门发文对房地产市场调控政策进行调整,今后天津市和非天津市户籍居民家庭在全市范围内购买住房(包括新建商品住房和二手住房)及办理房地产权属转移登记手续时,房地产开发企业(或中介机构)、房地产登记机构不再对其家庭拥有住房情况进行查询。

2014年洛阳房地产年报

A-PDF Watermark DEMO: Purchase from to remove the watermark2014年洛阳房地产市场年报前言:2014年年初,当我们还沉浸在2013年市场火爆将持续下去的幻想中时,中国楼市却在“凛冽寒风”中悄然起步:史上最严房地产调控政策执行到2014年,房地产市场终于开始由局部地区调整蔓延到全国,国房景气指数一再下滑,一、二线城市也开始进入调整状态。

投资增速持续放缓,且大大低于去年同期,销售额和销售面积均呈现负增长,且增幅不断扩大,房价下降趋势也不断从三、四线扩展到一、二线,从新建住宅扩展到二手房。

数年限购冷却,楼市成交持续萎缩,“崩盘”论调交织着刚需的纠结、老业主的“维权”、地产大佬的看空。

楼市笼罩着一片悲情色彩。

匆匆一年走过,在2014年年底,中国楼市似乎又带着“一丝暖意”收尾:“限购松绑”、房贷新政、降息等利好持续送来阳光,楼市成交逐步回温,“去行政化”、趋于理性的楼市新常态逐渐形成。

浓缩了起落沉浮、冷暖悲喜的2014年,注定成为中国楼市的一个重要节点。

本次报告是福建智恒投资有限公司(简称智恒投资)河南分公司策划中心根据多年在洛阳地区深耕的经验及目前已经组建完成的智恒市场数据库平台,结合对洛阳市场的全年监控形成的专业市场分析总结报告,为房地产相关企业及从业者精准了解洛阳房地产市场提供真实参考数据。

更多研究资讯,敬请持续关注公司官方网站(/)及公司官方微信(zhihengluoyang)。

智恒投资简介:福建智恒投资有限公司,是一家专注于房地产前期开发咨询、中期销售代理和整合推广、后期招商运营的专业地产服务型企业,为客户提供全产业链的专业服务,是一家年轻且专业的地产整合营销机构。

公司成立于2010年,下设福建、河南两大区域公司,业务遍布福建、河南、湖南、江苏、山西、四川等6个省区,代理项目超过1500万平方米,销售超400万平方米。

涉及市中心综合体、产业综合体、5A写字楼、专业市场、高档住宅等各种类型房地产项目。

中原2014厦门房地产市场年报量跌价挺企稳可期

销售面积 (万㎡)

1.74 3.60 2.84 2.11 2.65 0.91

7

8 9 10

联发欣悦湾

水晶湖郡 海上五月花 山语听溪

3.72

3.19 3.14 2.38

4.3%

3.6% 3.6% 2.7%

99

35 50 57

1.71

0.96 1.02 1.56

备注:数据均为备案数据

房企排行:禹洲多盘联动,销售面积、销售金额双夺魁。

目录

PART1:中原榜单 PART2:市场资讯 PART3:一级市场 PART4:二级市场

PART5:别墅市场

PART6:办公市场 PART7:SOHO市场 PART8:三级市场 PART9:后市研判

Part 1

中原榜单

2014年厦门市六区住宅成交面积排行

15.24

25.48

备注:数据均为备案数据

数据来源:厦门中原地产研究中心数据库

2014年厦门商品房成交金额TOP15

排名 1 2 3 4 5 项目 世茂湖滨首府 建发中央湾区 中航城国际社区 国贸新天地 海上五月花 销售金额 (亿元) 43.42 40.84 39.94 25.48 19.49 市场占有率 5.2% 4.9% 4.8% 3.1% 2.4% 销售套数 1755 1252 2135 866 1862 销售面积 (万㎡) 16.72 9.91 20.13 8.34 12.82

龙湖嘉誉

中海锦城国际 海上五月花 阳光城翡丽湾 禹洲中央海岸 水晶湖郡 海沧万科城 建发中央湾区 万科广场 软件园三期 华润橡树湾

13.13

12.99 12.82 11.56 11.23 11.00 10.65 9.91 9.60 9.31 9.06

2014年、2015年、2016上半年房地产销售排行榜

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49

50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100

105.7 103.3 98.7 97.7 93 90.3 90.2 90 87.4 86.9 86.2 85.2 85 81.9 80.7 78.2 77.1 76.9 75.3 73.7 72.4 71.9 71.5 71.2 71 70 69.7 68.8 68.6 67.8 67.6 66.9 65.2 63.3 63.2 63 62.6 62.3 61.8 59.8 59.7 58.6 58.4 57 56.4 55.1 53.5 49.7 48.5 48.3 47.6

50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100

138.1 138.1 136 132.2 131.7 129.8 128.9 128.3 119.7 118 115.1 115 109.9 109.2 107.8 105.3 104.2 100.2 98.3 97.9 97 96 93.7 90.6 85.2 83 82.1 82 79.8 79.5 79 78.8 78.4 78 77.9 76.4 75.2 75 74 72 70.6 70.4 69 68.9 67.3 66.8 66.2 65.8 65.3 65.1 65

2014年长沙房地产市场分析

2014年长沙市房地产市场分析一、政策分析(一)"湘五条"正式出台省内异地购房可申请公积金贷款8月11日,湖南省住建厅印发《湖南省住房和城乡建设厅关于促进全省房地产市场平稳健康发展的意见》(以下简称"意见"),明确规定将从政府回购普通商品房用做保障房源、异地购房者可申请公积金贷款以及住宅产业化建设项目,资本金监管减半等五方面促进湖南省房地产市场平稳健康发展。

(二)央行发布930房贷新政——后"930"时代长沙各大银行房贷政策一览9月30日,央行发布"限贷松绑"新政。

对拥有1套住房并已结清相应购房贷款的家庭,贷款购买第二套住房时,可按照首套房贷政策执行。

在9月底央行和银监会调整房贷政策后,多家大行已经出台了具体措施,并已按照新的房贷政策开始执行。

其中,国有四大行公开表示已经开始落实执行首套房贷新政策。

目前,长沙已有多家银行开始执行"认贷不认房",部分银行已将首套房贷利率回归至基准。

(四)长沙公积金新政于12月18日起正式实施12月18日起,长沙市出台的系列公积金新政将正式实施。

新政取消了公积金贷款担保收费,放宽了租房提取、购房提取及提前结清提取的条件,并将申请贷款缴存时限缩短为六个月。

同时,购房和还贷提取公积金仍执行"保一限二禁三"的差别化政策。

(五)长沙公积金贷款利率下调省直公积金将同步下调长沙住房公积金管理中心明确,自2014年11月22日起,住房公积金贷款利率同步下调0.25个百分点。

其中五年以下(含五年)贷款利率下调至3.75%,五年以上贷款利率下调至4.25%。

2014年11月22日之后发放的公积金贷款,按照新的利率执行。

湖南省直单位住房公积金管理中心也将同步下调住房公积金贷款利率。

存贷款利率11月22日起下调房贷"打了94折":中国人民银行宣布,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。

广元滨江印象房地产月报

由于广元城市发展的聚合力有限,商业潜力有待积累,相较于大型商业体的销售,住宅底商或社区型商业 的销售或将存在一定去化难度,投资客户容易被分流。

广元城市东西南北扩张,中心城区缓慢改造,都呈现较为旺盛的生活配套需求,预计2014年广元商业地 产供应、销售与成交均价都将小幅上涨,未来仍然谨慎乐观。

28

预计2014年广元土地市场成交热带将是城东大荣新区一线与城西三江新区一线,城市中央或 有零星商业用地出让,较大面积住宅用地出让稀缺。

24

P24

6、2014年广元房地产市场预判

供应去化 预判(1)

2014年广元城区在售楼盘剩余存量巨大,份额抢夺急剧恶化

2014年,在售项目共计32个,共计剩余存量为15248套,按照广元城区去化量5000套/年 进行测算,在售项目剩余存量将在2016年年底去化完毕。剩余存量巨大,市场份额的抢夺现 象将急剧恶化。

P15

4、城区成交板块分析(住宅) 四号桥区域销售情况汇总

四号桥区域:春节期间四号楼区域共计销售住宅33套,区域内项目主要以销售中心的节日包装营造销售氛围, 到访情况相对较好,但由于在售项目皇都首座与金域香江在售房源选择性有限,限制了销售增长。维多利亚 虽然在售房源较多,但以接受度相对较低的跃层为主,加之区域位置接受度较低,成交状况也一般。

25

P25

6、2014年广元房地产市场预判

供应去化 预判(2)

2014年广元城区未推楼盘跃跃欲试,产品同质化现象严重

2014年预计将在本年推售的项 目共计10个,现已公布信息的项 目共计6个,总套数为5360套,加 上两个未公布信息的项目,预计本 年推售项目总套数将达到7000套, 预计推售面积约60万方,未推量 巨大,且产品同质化严重,后期市 场将面临巨大的竞争,具体统计如 左表。