等额本息偿还法的计算公式

等额本息计算方法详解

等额本息计算方法详解等额本息是一种常见的贷款还款方式,它是指在贷款期限内,每期还款金额相等的一种还款方式。

在等额本息还款方式中,每期还款额包括本金和利息两部分,随着贷款期限的推移,每期还款中本金所占比例逐渐增加,利息所占比例逐渐减少。

接下来,我们将详细解释等额本息计算方法。

首先,我们来看等额本息的计算公式。

假设贷款金额为A,年利率为r,贷款期限为n年,每月还款额为X,则等额本息的计算公式为:X = A r (1 + r)^n / ((1 + r)^n 1)。

其中,^表示乘方运算。

这个公式可以帮助我们计算出每月的还款额。

其次,我们来解释一下等额本息的还款过程。

在等额本息还款方式中,每月的还款额是固定的,但每月的利息和本金比例是不同的。

刚开始的时候,每月的利息所占比例较高,随着贷款期限的推移,每月的利息所占比例逐渐减少,而每月的本金所占比例逐渐增加。

这也就意味着,在还款初期,每月的还款额中,利息占比较大,而本金占比较小;而在还款后期,情况则相反,每月的还款额中,本金占比较大,而利息占比较小。

最后,我们来分析一下等额本息还款方式的优缺点。

等额本息的优点在于每月还款金额相对稳定,对于借款人来说,更容易进行财务规划和还款安排。

此外,等额本息还款方式也有利于逐步减少负债,因为随着时间的推移,每月还款中本金所占比例逐渐增加。

然而,等额本息还款方式的缺点在于,初期的还款压力较大,因为每月还款额中利息占比较大,对于一些经济实力较弱的借款人来说可能会造成一定的负担。

综上所述,等额本息是一种常见的贷款还款方式,通过固定的每月还款额,逐步偿还贷款本金和利息。

借款人在选择还款方式时,应根据自身的经济状况和还款能力,综合考虑等额本息的优缺点,做出合理的选择。

希望本文对等额本息计算方法有所帮助,谢谢阅读。

贷款利息的三种计算公式

贷款利息的三种计算公式

贷款利息是指贷款金额与借款人需支付的银行利息之间的数额。

利息计算公式通常根据贷款方式和还款方式而异,下面介绍三种常见的贷款利息计算公式。

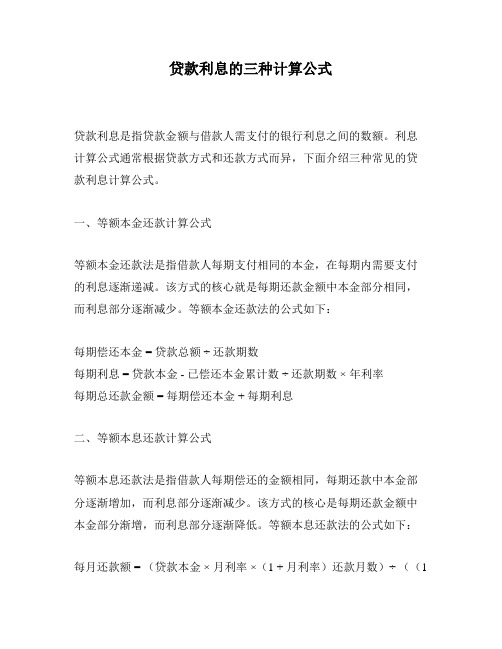

一、等额本金还款计算公式

等额本金还款法是指借款人每期支付相同的本金,在每期内需要支付的利息逐渐递减。

该方式的核心就是每期还款金额中本金部分相同,而利息部分逐渐减少。

等额本金还款法的公式如下:

每期偿还本金 = 贷款总额 ÷还款期数

每期利息 = 贷款本金 - 已偿还本金累计数 ÷还款期数 ×年利率

每期总还款金额 = 每期偿还本金 + 每期利息

二、等额本息还款计算公式

等额本息还款法是指借款人每期偿还的金额相同,每期还款中本金部分逐渐增加,而利息部分逐渐减少。

该方式的核心是每期还款金额中本金部分渐增,而利息部分逐渐降低。

等额本息还款法的公式如下:

每月还款额 = (贷款本金 ×月利率 ×(1 + 月利率)还款月数)÷((1

+ 月利率)还款月数 - 1)

三、按天计息还款计算公式

按天计息还款法是利息的计算方式和还款周期均为天,每次还款须偿还本金和相应利息。

常见于一些短期贷款和信用卡等。

该方式的核心是每日计算贷款利息。

按天计息还款法的公式如下:

每期利息 = 贷款本金 ×年利率 ÷ 365 ×还款天数

每期总还款金额 = 每期偿还本金 + 每期利息

以上是三种常见的贷款利息计算公式,根据不同的还款方式选择适合自己的计算公式可以帮助借款人更好地规划还款计划,减少不必要的财务压力。

等额本息和等额本金计算公式

1 / 2

等额本息和等额本金

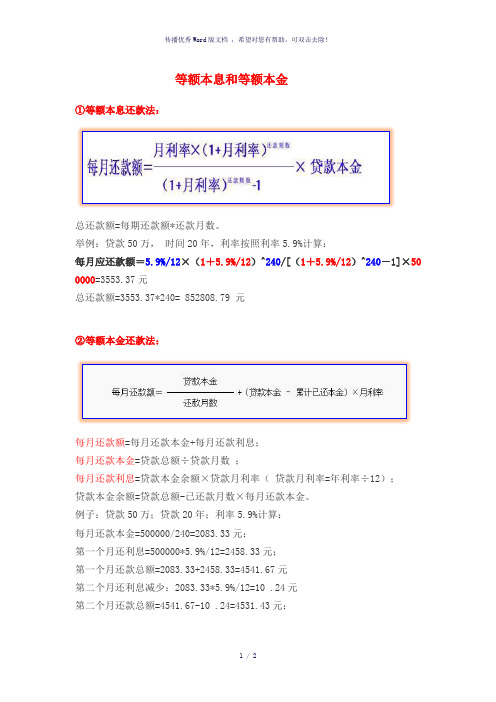

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

等额还款公式

等额还款公式等额还款是指在贷款期限内,每期偿还的本息金额相等的一种贷款还款方式。

下面将详细介绍等额还款的公式以及相关参考内容。

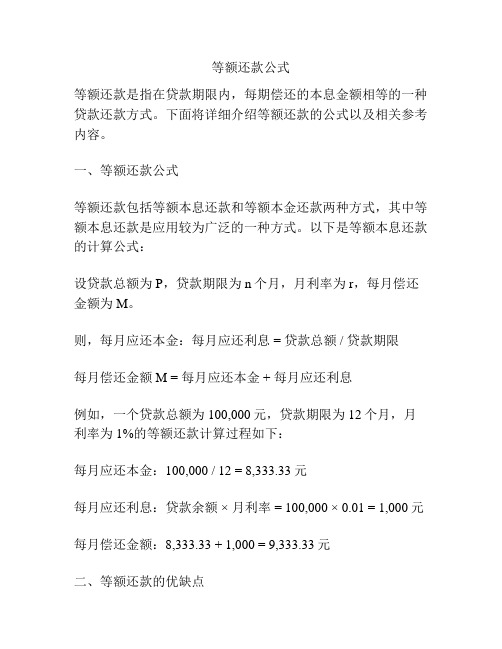

一、等额还款公式等额还款包括等额本息还款和等额本金还款两种方式,其中等额本息还款是应用较为广泛的一种方式。

以下是等额本息还款的计算公式:设贷款总额为P,贷款期限为n个月,月利率为r,每月偿还金额为M。

则,每月应还本金:每月应还利息 = 贷款总额 / 贷款期限每月偿还金额M = 每月应还本金 + 每月应还利息例如,一个贷款总额为100,000元,贷款期限为12个月,月利率为1%的等额还款计算过程如下:每月应还本金:100,000 / 12 = 8,333.33元每月应还利息:贷款余额 ×月利率 = 100,000 × 0.01 = 1,000元每月偿还金额:8,333.33 + 1,000 = 9,333.33元二、等额还款的优缺点1. 优点:(1) 相对于等额本金还款,等额本息还款每月偿还金额相等,方便贷款人做预算和规划。

(2) 在早期还款时,每月偿还金额主要是利息,贷款人可享受较高的税收优惠。

2. 缺点:(1) 贷款人在贷款初期偿还的利息较多,对财务负担较重。

(2) 等额本息还款方式相对于等额本金还款方式,总利息支出较高。

三、等额还款的参考内容在计算等额还款时,除了以上的公式外,还需考虑以下的参考内容:1. 贷款利率:贷款利率是等额还款计算中极为重要的参考内容,不同贷款利率将直接影响贷款的利息费用和偿还总额。

2. 贷款期限:贷款期限影响等额还款计算中每月应还本金和应还利息的金额,同时也是贷款总额的决定因素。

3. 月利率计算:月利率是等额还款计算中的重要参数,一般通过年利率除以12来计算得出。

4. 预提还款:等额还款中的预提还款是指贷款人在还款期限内提前偿还部分贷款本金,通过减少贷款本金来减少贷款总费用。

5. 逾期还款:逾期还款指贷款人未按时偿还贷款的情况,逾期还款将导致额外的罚息和逾期记录,对个人信用记录有一定的影响。

会计等额本息计算公式

会计等额本息计算公式

会计等额本息计算公式主要用于计算贷款的每月还款金额,确保每月还款金额固定。

该公式如下:

[ 每月还款金额= \frac{贷款本金\times 月利率\times (1 + 月利率)^{还款月数}}{(1 + 月利率)^{还款月数} - 1} ]

其中:

贷款本金:贷款的初始金额。

月利率:年利率除以12得到的月利率。

还款月数:贷款的总还款月数。

计算过程和原理

等额本息还款法的计算过程基于复利计算原理。

每月还款金额由两部分组成:一部分是本金和利息的偿还,另一部分是剩余本金的利息。

随着每月还款,剩余本金逐渐减少,利息也随之减少,从而确保每月还款金额保持不变。

实际应用场景

等额本息还款法广泛应用于个人住房贷款、汽车贷款等长期

贷款中。

通过这种方式,借款人可以均匀地分摊每月的还款压力,确保财务计划的稳定性。

法律背景和合规性

在法律方面,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率的四倍。

超出此范围的利息部分将不受法律保护。

等额偿还计算公式

等额偿还计算公式

等额偿还计算公式是一种用来计算贷款等额偿还每期还款金额的公式。

它基于等额本息还款方式,即每月偿还同等数额的贷款,包括本金和利息。

假设贷款金额为P,贷款期限为n个月,贷款年利率为r(假设月利率为R)。

等额偿还计算公式为:

每期还款额= (贷款本金*月利率*权重因子)/ (1 - (1 +月利率)的负n次方)

其中,“权重因子”是一个计算每期还款额的调整系数,通常是1(即不调整)。

公式中的月利率R计算方式为:R = r / 12

在这个公式中,每期还款额由贷款本金、月利率、权重因子和贷款期限共同决定。

通过将这些参数代入公式中,计算出每期还款额。

拓展:

除了等额偿还计算公式,还有一些其他的贷款计算公式可用于特定的贷款还款方式,如等额本金还款、按月付息到期还本等等。

这些公式都有各自的计算方式和适用范围。

在实际应用中,贷款计算通常需要考虑到额外的费用和条件,如手续费、抵押物价值、还款期限等等。

因此,应该在计算贷款还款额时,综合考虑所有的因素,以得出最准确的结果。

等额本息的计算方法

等额本息的计算方法等额本息是一种常见的贷款还款方式,也是一种常见的投资收益计算方式。

在贷款方面,等额本息是指每期还款金额相同,包括本金和利息;在投资方面,等额本息是指每期收益相同,包括本金和利息。

下面我们将详细介绍等额本息的计算方法。

首先,我们来看一下等额本息的贷款还款计算方法。

假设贷款金额为P,年利率为r,贷款期限为n年,每月还款额为M。

根据等额本息的定义,我们可以得到如下的还款公式:M = P r (1 + r)^n / ((1 + r)^n 1)。

其中,^表示乘方运算。

这个公式可以帮助我们计算出每月需要还款的固定金额M。

在这个公式中,P代表贷款金额,r代表月利率(年利率除以12),n代表贷款期限(月数)。

通过这个公式,我们可以根据贷款金额、年利率和贷款期限来计算出每月需要还款的固定金额。

其次,我们来看一下等额本息的投资收益计算方法。

假设投资金额为P,年收益率为r,投资期限为n年,每月收益额为M。

根据等额本息的定义,我们可以得到如下的收益公式:M = P r (1 + r)^n / ((1 + r)^n 1)。

同样地,这个公式可以帮助我们计算出每月可以获得的固定收益额M。

在这个公式中,P代表投资金额,r代表月收益率(年收益率除以12),n代表投资期限(月数)。

通过这个公式,我们可以根据投资金额、年收益率和投资期限来计算出每月可以获得的固定收益额。

在实际应用中,等额本息的计算方法可以帮助我们更好地规划贷款还款和投资收益。

通过计算每月需要还款或者每月可以获得的收益,我们可以更好地安排个人财务,合理规划资金运用。

同时,了解等额本息的计算方法也有助于我们更好地理解贷款和投资的本质,提高财务管理能力。

总之,等额本息是一种常见的贷款还款方式和投资收益计算方式。

掌握等额本息的计算方法,可以帮助我们更好地规划个人财务,合理安排资金运用。

希望本文所介绍的等额本息的计算方法对大家有所帮助。

等额本息计算方法详解

等额本息计算方法详解

等额本息计算方法是指在固定时期内,以等额的本金及息费偿还贷款,本金总额不变,月偿还本息数额保持一致,每月支付总额相同,以此

来计算贷款还款情况。

等额本息计算方法常用于住房按揭贷款,一般会用到三个参数:贷款

总额、期限和月利率。

计算的公式如下:

每月应还本息 = (贷款总额/期限)*月利率*(1+月利率)^还款月序号-

1/((1+月利率) ^还款月总数 -1)

也可以用每月应还本息推算各月应还本金及利息金额:

每月利息 = 剩余本金 * 月利率

每月本金 = 每月应还本息-每月利息

借款人采用等额本息还款法,每月需要支付的本金和利息在还款过程

中是稳定的,每月应还款额相等,支付起来也比较轻松,把支付额度

均分开来,不会一次性付出过多,大幅度消耗目前所拥有的资金,还

可以提高信用卡得分。

但是,等额本息计算方法的缺点也是明显的,最大的就是支付的利息

太多,也就是说总的利息支付金额比较大,面对某些有比较明显的现

金流的支付金额,最好不要采用等额本息计算方法,否则会比较浪费

资金,影响本金最终收回情况。