河南师范大学教学用-证券组合的风险报酬

风险和报酬ppt课件

• 则该公司证券组合的风险收益率计算如下:

证券组合的风险收益率E(Rp)=1.18×(12%-7%) =5.9%

22

• 【例2—10】某投资组合的风险收益率为9%,

市场组合的平均收益率为12%,无风险收益 率为7%,则该投资组合的β系数计算如下:

(三)资本资产定价模型的应用 1、投资组合风险收益率的计算

E(Rp)=βp(Rm-RF)

2、投资组合的β系数的推算

bp

E(Rp ) Rm RF

21

• 【例2—8】某公司目前持有由A、B、C三种股票构

成的证券组合,每种股票的β系数分别为0.6,1.0和 1.8。

• 假定三种股票在证券组合中的比重分别为25%,40

R=RF+RR=RF+b×V

2.风险价值系数的确定 ① 根据以往同类项目的有关数据确定

② 由企业主管投资的人员会同有关专家确定

6

3. 风险投资决策 单一方案:标准离差率<预期的最高值,可行 多个方案:低风险,高收益;根据风险偏好。

① 如果两个投资方案的预期收益率基本相同, 应当选择标准离差率较低的那一个投资方案;

• W1= 50%,W2= 50%,σ1= 9%,σ2=9%,则

投资组合的期望收益率(R p)

8%

500 500 500

12%

500 500 500

10%

• 该投资组合收益率的协方差

Cov(R1,R2)=0.09×0.09×ρ12=0.0081ρ12

• 方差 Vp=0.52×0.092+0.52×0.092

8

投资组合的风险与报酬(2)

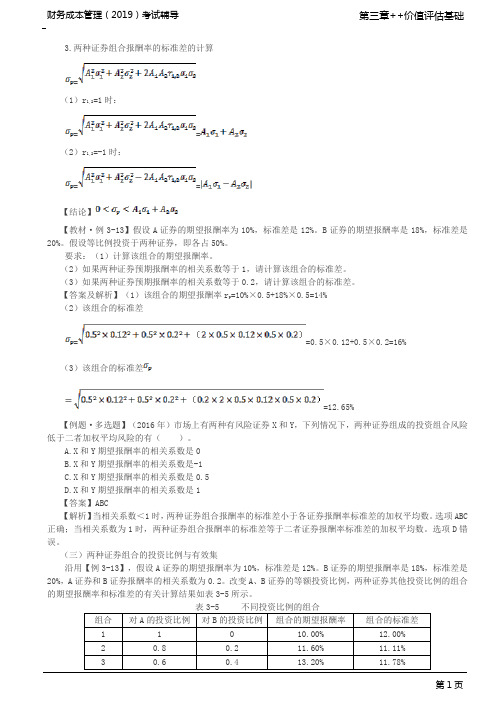

=====【结论】==0.5)该组合的标准差=12.65%【有关结论】在图3-10中以粗线描出的部分,称为有效集或有效边界。

它位于机会集的顶部,从最小方差组合点起到最高期望报酬率点止。

投资者应在有效集上寻找投资组合。

有效集以外的投资组合与有效边界上的组合相比,有三种情况:相同的标准差和较低的期望报酬率;相同的期望报酬率和较高的标准差;较低的期望报酬率和较高的标准差。

这些投资组合都是无效的。

【例题·多选题】(2005年)A证券的期望报酬率为12%,标准差为15%;B证券的期望报酬率为18%,标准差为20%。

投资于两种证券组合的机会集是一条曲线,有效边界与机会集重合,以下结论中正确的有()。

A.最小方差组合是全部投资于A证券B.最高期望报酬率组合是全部投资于B证券C.两种证券报酬率的相关性较高,风险分散化效应较弱D.可以在有效集曲线上找到风险最小、期望报酬率最高的投资组合【答案】ABC【解析】因为两种证券组合的机会集是一条曲线,有效边界与机会集重合,所以在机会集上没有向左凸出的部分,即整个机会集曲线就是从最小方差组合点到最高报酬率点的有效集。

由此说明两种证券报酬率的相关性较高,风险分散化效应较弱,选项C正确;本题中A证券的标准差小,B证券期望报酬率大,所以,最小方差组合是全部投资于A证券,最高期望报酬率组合是全部投资于B证券,选项AB正确,选项D错误。

(六)资本市场线(如图3-11)1.含义如图3-11所示,从无风险资产的报酬率(Y轴的R f)开始,做有效边界的切线,切点为M,该直线被称为资本市场线。

【提示】资本市场线描述的是由风险资产和无风险资产构成的投资组合的有效边界。

2.存在无风险资产时的组合期望报酬率和标准差的计算公式总期望报酬率=Q×(风险组合的期望报酬率)+(1-Q)×(无风险报酬率)总标准差=Q×风险组合的标准差其中:Q代表投资者投资于风险组合M的资金占自有资本总额的比例;(1-Q)代表投资于无风险资产的比例。

《风险与报酬》课件

contents

目录

• 风险与报酬概述 • 风险种类与衡量 • 报酬种类与计算 • 风险与报酬的平衡管理 • 实际案例分析

01

风险与报酬概述

风险与报酬的定义

风险

指投资过程中可能面临的不确定 性,包括市场风险、信用风险和 流动性风险等。

报酬

指投资者因承担风险而获得的收 益,包括预期报酬和超额报酬。

风险与报酬的关系

01

02

03

高风险高报酬

投资者为了获得更高的收 益,往往愿意承担更高的 风险。

低风险低报酬

投资者通常更倾向于选择 低风险的投资,以获得相 对稳定的收益。

风险与报酬的权衡

投资者需要在风险和报酬 之间进行权衡,以制定合 理的投资策略。

风险与报酬的重要性

风险管理

了解风险与报酬的关系有 助于投资者更好地管理风 险,制定合理的投资组合 。

投资决策

投资者需要根据自身的风 险承受能力和投资目标, 选择合适的投资品种和策 略。

资产配置

通过合理配置资产,投资 者可以在风险和报酬之间 取得平衡,实现长期稳定 的收益。

02

风险种类与衡量

市场风险

01

市场风险是指因市场价格变动( 如利率、汇率、股票价格和商品 价格等)而导致的投资损失。

02

衡量市场风险的常用指标包括 beta系数、风险价值(VaR)等 。

信用风险

信用风险是指借款人或债务人违约而 导致的损失。

衡量信用风险的指标包括信贷评级、 信贷利差等。

操作风险

操作风险是指因内部流程、人为错误或系统故障等内部因素 导致的损失。

衡量操作风险的指标包括风险事件频率、风险事件损失程度 等。

风险与报酬精品PPT课件

=两项资产加权标准差

幅度完全相反

甚至完全抵消。

相减的绝对值

在实际中两项资产的 在实际中:

报酬率具有完全正相 -1<p

关或完全负相关关系 <1

的情况几乎是不可能 多数情况

的,绝大多数资产两 下

两之间都具有不完全 0<p<1

的相关关系

资产组合的标准 证券组合可以

差小于组合中各 分散风险但不资产标准差的加 能完全消除风

1.证券资产组合的报酬

证券组合的报酬是期望报酬率的加权平均值。 权数是比重。

n

RP wi Ri i 1

例题2-16

影响因素:比重、单项资产期望报酬率

2.证券组合的风险 (1)两项资产组合的风险

证券组合的风险并不是单项资产标准差的加权平 均数。

两个变量同时变动的趋势称为相关性,用相关系 数ρ表示。 理论上,相关系数介于区间[-1,1]之间。

从企业自身角度 经营风险

财务风险

风险

市场风险 (系统风险,不可分散风险)

从个别投资

主体角度

企业特有风险

(非系统风险,可分散风险)

某股票的风险

=市场风险+企业特有的风险 =系统风险+非系统风险 =不可分散风险+可分散风险 证券组合的风险

=市场风险 =系统风险 =不可分散的风险

2.2.2单项资产的风险与报酬

n

期望报酬率R Pi Ri i1

表2-9

P69.8

3.计算标准差σ

衡量风险大小。 期望报酬率相等,标准差越大,说明风险越大。

n

标准差 (Ri - R)2Pi i1

表2-9

P69.8

4.计算离散系数V(标准离差率)

衡量风险大小。 期望报酬率不相等,离散系数越大,说明风险越大。

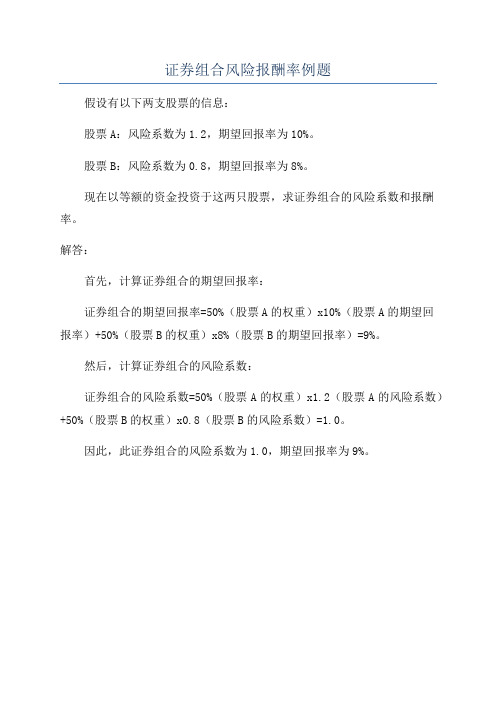

证券组合风险报酬率例题

证券组合风险报酬率例题

假设有以下两支股票的信息:

股票A:风险系数为1.2,期望回报率为10%。

股票B:风险系数为0.8,期望回报率为8%。

现在以等额的资金投资于这两只股票,求证券组合的风险系数和报酬率。

解答:

首先,计算证券组合的期望回报率:

证券组合的期望回报率=50%(股票A的权重)x10%(股票A的期望回

报率)+50%(股票B的权重)x8%(股票B的期望回报率)=9%。

然后,计算证券组合的风险系数:

证券组合的风险系数=50%(股票A的权重)x1.2(股票A的风险系数)+50%(股票B的权重)x0.8(股票B的风险系数)=1.0。

因此,此证券组合的风险系数为1.0,期望回报率为9%。

投资风险与报酬课件

2020/4/2

投资风险与报酬课件

2

பைடு நூலகம் (二)风险类别

1.按投资主体分 (1)市场风险:又称为“不可分散风险” 或“系统风险”。

指那些影响所有公司的因素引起的风 险,如战争、经济衰退、通货膨胀、高利 率、能源价格上涨等,它不能通过多角化 投资来分散。

2020/4/2

投资风险与报酬课件

3

(2)公司特有风险:又称为“可分散风险”或“非系统风 险”。

2020/4/2

投资风险与报酬课件

22

三、风险与收益

投资组合的回报率

N

KpW 1k1W 2k2W NkN W iki i1

方差

N

2(p) W i2 2(ki) W iW jco ki,v kj

i 1

投资风险与报酬课件

15

• (一)高低点法: • (二)回归分析法:

P.78 P.79

2020/4/2

投资风险与报酬课件

16

例:

• 某公司有A、B两个投资项目,计划投资总额为 2500万元(其中A项目为1000万元,B项目为 1500万元)。两个投资项目的收益率及概率分布 情况如下:

2020/4/2

2020/4/2

投资风险与报酬课件

18

• 解:

• 1、 A项目的期望收益率=0.3×25% +0.6×20%+0.1×0=19.5%

• B项目的期望收益率=0.2×20%+0.4×15% +0.4×(-10%)=6%

• 2、由于两个项目的投资收益率不同,所以需 要计算两个项目的标准离差率。

• A项目的标准差=6.87%

投资风险与报酬课件

11

风险与报酬.完美版PPT

8

(三)计算预期收益标准差(P40)

计算公式如下:

n

标准 差(随机Xi变 -期量 望 E)2 值 Pi i1 标准差是由各种可能值(随机变量)与期望值 之间的差距所决定的。 标准差的大小,可能看做是投资风险大小的 具体标志。

9

甲乙两方案的收益标准差分别为:

收益(Xi)

甲方案

乙方案

X1=20% X2=10% X3=5%

X1=30% X2=10% X3=0%

7

甲乙两方案的预期收益分别为:

E 甲 2% 00.31% 00.55% 0.21% 2 E乙 3% 00.31% 00.50% 0.21% 4

表明:甲乙两方案期望可能得到的平均 收益值为12%和14%。

第二章风险与报 酬

1

根据边际效用递减的原理,你可能会选 择有把握的事,即第一个方案以获得每月 5000元的固定收入。

这是因为损失掉5000元所造成的痛苦比 多得到5000元收益所带来的快乐更加令人难 以忍受。

如果你没有收入,你将无法生活。而额 外增加5000元对你的重要性可能并不大,只 不过使你的生活水平更加改善而已。

13

假定风险价值系数b为8%: 甲方案的RR=8%×46.42%=3.71% 乙方案的RR=8%×79.57%=6.37%

注意:这个报酬率是在现有风险程度下要求的 风险报酬率。投资者冒了风险,当然要求对他 所冒的风险进行补偿。

14

如果对多个方案进行选择,那么进行投资 决策总的原则应该是,投资报酬率越高越好, 风险程度越低越好。具体有以下几种情况:

ቤተ መጻሕፍቲ ባይዱ

投资风险报酬应与反映风险程度q成正比例关系。

《风险与风险报酬》课件

5 操作风险

操作风险是由于内部操作失误、管理问题或 技术故障等导致的风险。

风险评估

风险评估方法

了解各种风险评估方法,从概 率分析到专家判断,选择适合 您的投资风险评估方法。

风险评级标准

制定一套合理的风险评级标准, 以帮助您更好地评估和比较不 同投资项目的风险程度。

风险应对策略

了解常用的风险应对策略,如 多元化投资、风险控制和保险 等,以减少投资风险。

《风险与风险报酬》PPT课件

探索投资中的风险与回报的关系,帮助不确定性的结果, 并且可能导致损失或负面影 响的潜在事件。

风险与投资的关系

投资是一种承担风险的行为, 不同的投资项目有不同的风 险特征和风险报酬。

风险报酬的概念

风险报酬是指在承担一定风 险的情况下,可能获得的收 益或回报。

了解投资组合的基本概念和作用,以帮助您构建均衡和多样化的投资组合。

2 投资组合的优化

探索投资组合优化的方法和工具,以最大程度地提高投资组合的预期收益和控制风险。

3 投资组合的风险控制

学习如何通过权衡风险和收益,制定合适的投资组合风险控制策略。

风险管理实践

风险管理框架

了解风险管理的框架和流程, 以帮助您建立健全的风险管理 体系。

风险管理的思考方式

转变思维方式,将风险管理纳入投资决策的全过程。

风险管理流程

学习如何有效地进行风险识别、 评估、规划、监控和应对,以 实现风险管理的目标。

风险管理工具与方法

探索各种风险管理工具和方法, 如SWOT分析、风险矩阵和风险 报告等。

结论

风险管理的重要性

了解风险管理对投资决策和资产保值增值的重要性。

风险报酬的平衡

探讨如何在风险和报酬之间找到合适的平衡点。