金贵银业2020年一季度财务分析详细报告

金融财务账单分析报告(3篇)

第1篇一、报告概述本报告旨在对某金融机构在2023年度的财务账单进行深入分析,包括收入、支出、资产、负债、利润等方面。

通过对账单数据的详细解读,评估该金融机构的财务状况、经营成果和现金流量,并提出相应的改进建议。

二、财务报表分析1. 资产负债表分析(1)资产分析根据资产负债表,2023年度该金融机构的总资产为X亿元,较上年增长Y%。

其中,流动资产占比较高,达到Z%,主要包括现金及现金等价物、应收账款、投资性房地产等。

非流动资产占比较低,为A%,主要包括固定资产、无形资产等。

现金及现金等价物:期末余额为B亿元,较期初增长C%。

这表明该金融机构具有较强的短期偿债能力。

应收账款:期末余额为D亿元,较期初增长E%。

应收账款周转率有所下降,需关注坏账风险。

投资性房地产:期末余额为F亿元,较期初增长G%。

投资性房地产的增值对利润贡献较大。

(2)负债分析2023年度该金融机构的总负债为Y亿元,较上年增长Z%。

其中,流动负债占比较高,达到B%,主要包括短期借款、应付账款等。

非流动负债占比较低,为A%,主要包括长期借款、应付债券等。

短期借款:期末余额为C亿元,较期初增长D%。

短期借款的增加可能表明该金融机构在扩大业务规模。

应付账款:期末余额为E亿元,较期初增长F%。

应付账款的增长表明该金融机构在供应链管理方面存在一定优势。

(3)所有者权益分析2023年度该金融机构的所有者权益为Z亿元,较上年增长A%。

所有者权益的增长表明该金融机构的经营状况良好。

2. 利润表分析(1)营业收入分析2023年度该金融机构的营业收入为X亿元,较上年增长Y%。

营业收入增长的主要原因是Z。

利息收入:增长A%,表明该金融机构的贷款业务发展良好。

手续费及佣金收入:增长B%,表明该金融机构的非利息业务发展迅速。

(2)营业成本分析2023年度该金融机构的营业成本为Y亿元,较上年增长Z%。

营业成本增长的主要原因是A。

利息支出:增长B%,表明该金融机构的负债成本有所上升。

中金黄金2020年一季度财务分析详细报告

内部资料,妥善保管

第 2 页 共 37 页

中金黄金2020年一季度财务分析详细报告

3,877,875.96万元相比有较大增长,增长18.04%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加304,179.1万元,存货 增加241,214.44万元,在建工程增加209,897.8万元,无形资产增加 105,034.56万元,货币资金增加31,997.46万元,预付款项增加23,773.3 万元,商誉增加16,780.85万元,应收账款增加10,966.63万元,其他非流 动资产增加1,132.17万元,应收股利增加493.02万元,长期投资增加

0.03 13,739.75 17.92 305,126.05

0.86 7,416.89 19.06 307,243.73

0.46 18.97

159,479

8.48 150,049.18

9.37 147,390.32

9.10

3.资产的增减变化 2020年一季度总资产为4,577,570.95万元,与2019年一季度的

1,237,967.6

24.07

2.07

0

7

7

6

1,347,503.6

1,106,289.2

1,131,058.5

21.8

-2.19

0

9

5

5

37,032.03

42.07 26,065.4 146.76 10,563.05

0

337,736

5.92 318,865.79

1.34 314,660.63

0

二、负债及权益结构分析 1.负债及权益构成基本情况

项目名称 总资产 流动资产 长期投资 固定资产 其他

银行财务决算报告及分析(3篇)

第1篇一、报告概述尊敬的各位领导、各位股东:本报告是对我行本年度财务状况的全面总结和分析。

报告内容涵盖了本年度的收入、支出、资产、负债、利润等各个方面,旨在为领导层、股东和广大客户提供一个清晰、准确的财务状况展示。

以下是本年度财务决算报告的主要内容:二、收入分析1. 营业收入本年度,我行营业收入为XX亿元,同比增长XX%。

其中,利息收入为XX亿元,同比增长XX%;手续费及佣金收入为XX亿元,同比增长XX%。

营业收入增长的主要原因如下:(1)存款规模不断扩大,带动了利息收入的增长;(2)积极拓展中间业务,手续费及佣金收入保持稳定增长;(3)优化资产负债结构,提高资产质量,降低了资产损失。

2. 营业成本本年度,我行营业成本为XX亿元,同比增长XX%。

其中,利息支出为XX亿元,同比增长XX%;手续费及佣金支出为XX亿元,同比增长XX%。

营业成本增长的主要原因如下:(1)存款成本上升,导致利息支出增加;(2)中间业务竞争加剧,手续费及佣金支出有所增加;(3)业务规模扩大,导致人力、物力等成本上升。

三、资产分析1. 资产总额本年度,我行资产总额为XX亿元,同比增长XX%。

其中,贷款总额为XX亿元,同比增长XX%;存款总额为XX亿元,同比增长XX%。

资产总额增长的主要原因如下:(1)信贷业务稳步增长,贷款总额保持较高增速;(2)存款业务保持稳定增长,存款总额稳步上升;(3)投资业务规模扩大,资产总额有所增长。

2. 贷款质量本年度,我行不良贷款率为XX%,较年初下降XX个百分点。

贷款质量改善的主要原因如下:(1)加强风险管理,严控信贷风险;(2)积极处置不良资产,降低不良贷款率;(3)优化信贷结构,提高贷款质量。

四、负债分析1. 负债总额本年度,我行负债总额为XX亿元,同比增长XX%。

其中,存款总额为XX亿元,同比增长XX%;同业负债为XX亿元,同比增长XX%。

负债总额增长的主要原因如下:(1)存款业务保持稳定增长,存款总额稳步上升;(2)同业业务规模扩大,同业负债有所增长。

金融公司的财务分析报告(3篇)

第1篇一、概述本报告针对我国某金融公司的财务状况进行深入分析,旨在全面了解公司的经营成果、财务状况和现金流量,为投资者、管理层及监管部门提供决策依据。

报告将基于该公司近三年的财务报表,对公司的盈利能力、偿债能力、运营能力和成长能力进行综合评估。

二、公司概况该公司成立于20XX年,主要从事银行、证券、保险、基金等金融业务。

公司总部位于我国某一线城市,在全国范围内设有多个分支机构。

截至20XX年底,公司总资产达到XXX亿元,员工人数XXX人。

三、财务报表分析(一)盈利能力分析1. 营业收入分析表1:公司营业收入构成| 项目 | 营业收入(亿元) | 占比(%)| ---------- | -------------- | --------| 银行业务 | 120 | 40| 证券业务 | 70 | 23| 保险业务 | 50 | 17| 基金业务 | 30 | 10从表1可以看出,公司银行业务占比最高,其次是证券业务和保险业务,基金业务占比最低。

2. 净利润分析表2:公司净利润情况| 年份 | 净利润(亿元) | 同比增长率(%)| ---------- | -------------- | -------------| 20XX | 20 | 15| 20XX | 25 | 25| 20XX | 30 | 20从表2可以看出,公司净利润呈逐年增长趋势,20XX年同比增长20%,20XX年同比增长25%,20XX年同比增长15%。

(二)偿债能力分析1. 资产负债率分析表3:公司资产负债率情况| 年份 | 资产负债率(%)| ---------- | --------------| 20XX | 60| 20XX | 65| 20XX | 70从表3可以看出,公司资产负债率逐年上升,说明公司负债水平有所提高。

2. 流动比率分析表4:公司流动比率情况| 年份 | 流动比率| ---------- | --------| 20XX | 1.5| 20XX | 1.6| 20XX | 1.7从表4可以看出,公司流动比率逐年上升,说明公司短期偿债能力有所增强。

园城黄金2020年一季度财务分析详细报告

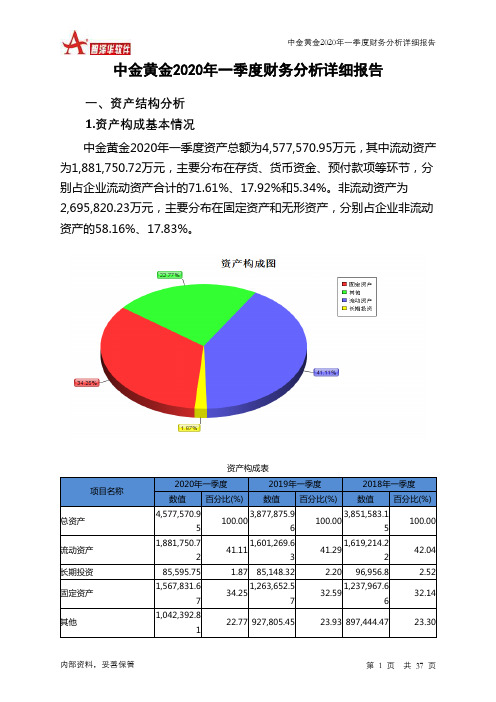

园城黄金2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况园城黄金2020年一季度资产总额为15,173.42万元,其中流动资产为14,204.03万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的72.58%、0.92%和0.9%。

非流动资产为969.4万元,主要分布在递延所得税资产和固定资产,分别占企业非流动资产的44.75%、39.83%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产15,173.42 100.00 15,837.77 100.00 16,186.72 100.00 流动资产14,204.03 93.61 10,765.3 67.97 10,496.71 64.85 长期投资0 0.00 3,795.61 23.97 4,303.81 26.59 固定资产386.09 2.54 765.4 4.83 848.63 5.24 其他583.31 3.84 511.46 3.23 537.57 3.322.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的72.58%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产14,204.03 100.00 10,765.3 100.00 10,496.71 100.00 存货10,309.24 72.58 10,309.24 95.76 10,309.24 98.21 应收账款127.34 0.90 114.08 1.06 9.75 0.09 其他应收款0 0.00 0 0.00 109.87 1.05 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金130.34 0.92 147.52 1.37 67.84 0.65 其他3,637.1 25.61 194.45 1.81 0 0.003.资产的增减变化2020年一季度总资产为15,173.42万元,与2019年一季度的15,837.77万元相比有所下降,下降4.19%。

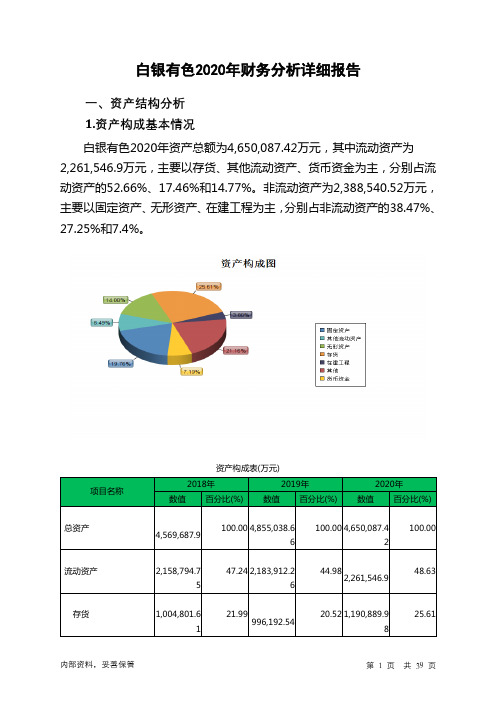

白银有色2020年财务分析详细报告

7.91 394,783.81

6.61 334,118.43

8.49 7.19

非流动资产 固定资产 无形资产 在建工程

2,410,893.1 5

738,917.11 636,832.97 306,325.07

52.76 2,671,126.4

16.17

0

13.94 613,281.34

6.70

0

55.02 2,388,540.5 2

41.94 19.89

2.流动负债构成情况 企业短期融资性负债所占比例较大,占流动负债的47.46%,表明企业 的偿债压力较大。企业经营活动派生的负债占流动负债的18.87%。

内部资料,妥善保管

第 8 页 共 39 页

内部资料,妥善保管

第 9 页 共 39 页

3.负债的增减变化情况

2020年负债总额为2,875,183.21万元,与2019年的3,194,282.5万元 相比有所下降,下降9.99%。2020年企业负债规模有所减少,负债压力有 所下降。

增长率(%)

4,855,038.6 285,350.77

6

6.24 4,650,087.4 -204951.24

2

-4.22

2,183,912.2 25,117.51 6

1.16

77,634.64

2,261,546.9

3.55

-8609.07 996,192.54

0 -63986.27 76,398.45 23,480.26

5.权益的增减变化情况

2020年所有者权益为1,774,904.21万元,与2019年的1,660,756.17 万元相比有所增长,增长6.87%。

2.78 3.95

季报财务报告统计分析(3篇)

第1篇一、报告概述本报告旨在对XX公司2023年第一季度财务报告进行深入分析,通过对公司财务数据的解读,评估公司的经营状况、盈利能力、偿债能力、运营效率等方面的表现,为投资者、管理层及相关部门提供决策参考。

二、公司基本情况XX公司成立于20XX年,主要从事XX行业的产品研发、生产和销售。

公司秉承“创新、品质、服务”的经营理念,致力于为客户提供高品质的产品和优质的服务。

截至2023年第一季度,公司总资产达到XX亿元,员工人数XX人。

三、财务报告分析(一)营业收入分析1. 营业收入概况2023年第一季度,公司实现营业收入XX亿元,较去年同期增长XX%,营业收入增长主要得益于以下因素:(1)市场需求旺盛,产品销售量增加;(2)新产品研发成功,市场竞争力提升;(3)公司加大市场推广力度,品牌知名度提高。

2. 产品结构分析公司第一季度营业收入中,主要产品A、B、C分别实现收入XX亿元、XX亿元、XX亿元,占比分别为XX%、XX%、XX%。

产品A由于市场需求旺盛,收入增长明显;产品B由于技术升级,产品附加值提高,收入也有所增长;产品C由于市场竞争激烈,收入增长相对较慢。

(二)毛利率分析1. 毛利率概况2023年第一季度,公司毛利率为XX%,较去年同期提高XX个百分点。

毛利率提升主要得益于以下因素:(1)产品A、B成本控制有效;(2)产品C通过技术升级,提高产品附加值;(3)公司加强供应链管理,降低采购成本。

2. 产品毛利率分析产品A、B、C的毛利率分别为XX%、XX%、XX%,较去年同期分别提高XX个百分点、XX个百分点、XX个百分点。

产品A毛利率提升主要得益于成本控制;产品B毛利率提升主要得益于技术升级;产品C毛利率提升主要得益于市场竞争力提高。

(三)费用分析1. 销售费用分析2023年第一季度,公司销售费用为XX亿元,较去年同期增长XX%。

销售费用增长主要由于以下因素:(1)市场推广力度加大;(2)新产品研发投入增加。

银行财务收支分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某银行在2023年度的财务收支情况进行全面分析,评估其经营状况、盈利能力、风险控制以及未来发展趋势。

报告将从收入结构、成本控制、盈利能力、风险状况等多个维度进行深入剖析,并提出相应的改进建议。

二、收入结构分析1. 总收入分析2023年度,该银行总收入达到XX亿元,较上一年度增长XX%。

收入的增长主要得益于以下因素:(1)贷款业务增长:贷款规模较上一年度增长XX%,带动利息收入增长。

(2)中间业务收入增长:中间业务收入增长XX%,主要得益于信用卡业务、支付结算业务以及代理业务的发展。

(3)投资收益增长:投资收益较上一年度增长XX%,主要得益于资本市场行情的回暖。

2. 收入结构分析(1)利息收入占比:利息收入占总收入的比例为XX%,较上一年度略有下降,主要原因是贷款利率下调以及市场竞争加剧。

(2)中间业务收入占比:中间业务收入占比为XX%,较上一年度有所上升,体现了银行在非利息收入方面的努力。

(3)投资收益占比:投资收益占比为XX%,较上一年度有所上升,主要得益于投资组合的优化。

三、成本控制分析1. 成本构成分析2023年度,该银行总成本为XX亿元,较上一年度增长XX%。

成本构成主要包括以下几部分:(1)营业成本:包括员工薪酬、折旧、办公费用等,占总成本的比例为XX%。

(2)利息支出:包括存款利息支出、贷款利息支出等,占总成本的比例为XX%。

(3)税费支出:包括增值税、企业所得税等,占总成本的比例为XX%。

2. 成本控制措施(1)优化人员结构:通过提高员工工作效率、降低人员冗余等方式,降低员工薪酬成本。

(2)加强费用管理:严格控制各项费用支出,提高费用使用效率。

(3)优化资产负债结构:通过调整资产负债比例,降低利息支出。

四、盈利能力分析1. 盈利能力指标(1)净利润:2023年度净利润为XX亿元,较上一年度增长XX%。

(2)净利率:净利率为XX%,较上一年度有所上升。

002716金贵银业2022年财务分析报告-银行版

金贵银业2022年财务分析报告一、总体概述金贵银业2022年资产总计为411,234.18万元,比2021年下降1.05%。

而2021年企业资产总计比2020年增长13.90%。

从这三期情况看,企业资产总计不太稳定。

从这三期来看,金贵银业的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为227,210.42万元,比2021年增长5.91%,低于2021年27.23%的增长速度。

从这三期来看,金贵银业的营业收入持续快速增长。

2022年营业收入为339,372.71万元,比2021年增长70.59%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

金贵银业2022年出现亏损,亏损16,703.12万元。

从这三期来看,2020年,2021年企业均是盈利的,但盈利呈下降趋势。

表明企业盈利状况恶化。

三期资产负债率分别为46.21%、51.62%、55.25%。

经营性现金净流量三期分别为-18,246.15万元、-54,965.08万元、52,127.16万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-1.05%,负债增长率为5.91%。

收入与资产变化不匹配,收入增长70.59%,资产下降1.05%。

净利润与资产变化不匹配,净利润下降1,218.32%,资产下降1.05%。

负债增长过快。

资产总额有所下降,营业收入却大幅度增长,而亏损在增加。

资产和净利润变化一致,收入和净利润变化不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为168,615.75万元、214,533.46万元、227,210.42万元,2022年较2021年增长了5.91%,主要是由于应付票据及应付账款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为120,514.38万元、198,935.93万元、339,372.71万元,2022年较2021年增长了70.59%。

银行业财务报告分析(3篇)

第1篇摘要:银行业作为我国金融体系的重要组成部分,其财务报告的分析对于了解银行经营状况、风险控制能力以及市场竞争力具有重要意义。

本文通过对某商业银行的财务报告进行分析,从盈利能力、资产质量、资本充足率、流动性等方面进行深入探讨,旨在为银行业财务报告分析提供参考。

一、引言银行业财务报告是企业财务报告的重要组成部分,通过对银行业财务报告的分析,可以了解银行的经营状况、风险控制能力以及市场竞争力。

本文以某商业银行2019年度财务报告为研究对象,对其财务报告进行深入分析。

二、盈利能力分析1. 净利润分析某商业银行2019年净利润为X亿元,较2018年增长Y%。

从整体来看,该银行净利润保持稳定增长态势。

2. 净利率分析某商业银行2019年净利率为Z%,较2018年提高A个百分点。

净利率的提高表明该银行盈利能力有所增强。

3. 营业收入分析某商业银行2019年营业收入为M亿元,较2018年增长B%。

营业收入增长主要得益于利息收入和非利息收入的增长。

4. 成本费用分析某商业银行2019年成本费用总额为N亿元,较2018年增长C%。

成本费用控制能力有待提高。

三、资产质量分析1. 不良贷款率分析某商业银行2019年不良贷款率为D%,较2018年下降E个百分点。

不良贷款率的下降表明该银行资产质量有所改善。

2. 贷款拨备覆盖率分析某商业银行2019年贷款拨备覆盖率为F%,较2018年提高G个百分点。

贷款拨备覆盖率的提高表明该银行风险抵御能力增强。

3. 资产损失准备分析某商业银行2019年资产损失准备为H亿元,较2018年增长I%。

资产损失准备的充足表明该银行对潜在风险有较强的预见性。

四、资本充足率分析1. 资本充足率分析某商业银行2019年资本充足率为J%,较2018年提高K个百分点。

资本充足率的提高表明该银行资本实力增强,风险抵御能力提高。

2. 核心资本充足率分析某商业银行2019年核心资本充足率为L%,较2018年提高M个百分点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内部资料,妥善保管

第 3 页 共 36 页

金贵银业2020年一季度财务分析详细报告

524,159.65万元。 5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所

占比例较高。存货所占比例过高。2020年一季度企业资金不合理占用数额 较大,企业经营活动资金紧张,资产结构不太合理。

50.01 388,547.15 0.23 1,240.12

61.48 0.20

0

0.00

0

0.00

0

0.00 9,479.66

1.50

0

0.00

0

0.00

25,000 16,352.43

3.44 25,000 2.25 152,144.78

2.79

0

16.96 165,440.11

0.00 26.18

流动资产 长期投资 固定资产 存货 应收账款 货币性资产

主要资产项目变动情况表

2020年一季度

2019年一季度

2018年一季度

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

726,047.06

-19.05 896,926.61

41.91 632,032.1

0

0

0

0

0

0

0

124,887.43

内部资料,妥善保管

第 5 页 共 36 页

占资金来源总额的57.65%。

金贵银业2020年一季度财务分析详细报告

项目名称

负债及权益总额

所有者权益 流动负债 非流动负债

负债及权益构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

991,062.1

1,175,655.4 100.00

2

100.00 917,795.97

100.00

-114,547.5 1

-11.56 374,238.74

31.83 387,333.26

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 726,047.06 100.00 896,926.61 100.00 632,032.1 100.00

239,482.51 2,099.69

32.98 448,516.79 0.29 2,080.52

0

二、负债及权益结构分析 1.负债及权益构成基本情况

金贵银业2020年一季度负债总额为1,105,609.61万元,资本金为 96,047.82万元,所有者权益为-114,547.51万元,资产负债率为111.56%。 在负债总额中,流动负债为927,914.82万元,占负债和权益总额的93.63%; 短期借款为393,695.03万元,非流动负债为177,694.8万元,金融性负债

4.资产的增减变化原因

以下项目的变动使资产总额增加:在建工程增加14,417.99万元,应收 账款增加19.18万元,共计增加14,437.16万元;以下项目的变动使资产总 额减少:长期待摊费用减少521.79万元,开发支出减少1,107.57万元,递 延所得税资产减少1,509.87万元,其他流动资产减少1,868.6万元,无形资 产减少2,295.25万元,固定资产减少7,696.18万元,货币资金减少 135,792.35万元,预付款项减少178,770.9万元,存货减少209,034.28万 元,共计减少538,596.81万元。增加项与减少项相抵,使资产总额下降

金贵银业2020年一季度财务分析详细报告

金贵银业2020年一季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 金贵银业2020年一季度资产总额为991,062.1万元,其中流动资产为 726,047.06万元,主要分布在存货、预付款项、应收票据等环节,分别占 企业流动资产合计的32.98%、7.61%和3.44%。非流动资产为265,015.04 万元,主要分布在固定资产和无形资产,分别占企业非流动资产的47.12%、 46.49%。

内部资料,妥善保管

ቤተ መጻሕፍቲ ባይዱ

第 4 页 共 36 页

金贵银业2020年一季度财务分析详细报告

6.资产结构的变动情况

与2019年一季度相比,2020年一季度应收账款出现过快增长。从流动 资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利 能力下降,与2019年一季度相比,资产结构趋于恶化。

项目名称

项目名称

总资产

流动资产 长期投资 固定资产 其他

资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

991,062.1

1,175,655.4 100.00

2

100.00 957,602.38

100.00

726,047.06

73.26 896,926.61

76.29 632,032.1

66.00

0

0.00

0

0.00

0

0.00

124,887.43

12.60 132,583.61

11.28 136,368.27

14.24

140,127.61

14.14 146,145.19

12.43 189,202.01

19.76

2.流动资产构成特点

内部资料,妥善保管

第 1 页 共 36 页

金贵银业2020年一季度财务分析详细报告

企业营业环节占用的资金数额较大,约占企业流动资产的32.98%,说 明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切 关注企业产品的销售前景和增值能力。

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

443,112.43

61.03 269,184.53

30.01 67,325.05

10.65

3.资产的增减变化 2020年一季度总资产为991,062.1万元,与2019年一季度的 1,175,655.42万元相比有较大幅度下降,下降15.7%。

内部资料,妥善保管

第 2 页 共 36 页

金贵银业2020年一季度财务分析详细报告

-5.8 132,583.61

-2.78 136,368.27

0

239,482.51

-46.61 448,516.79

15.43 388,547.15

0

2,099.69

0.92 2,080.52

67.77 1,240.12

0

41,352.43

-76.66 177,144.78

7.07 165,440.11