(最终版)济南小产权房现状调研报告

小产权房的问题现状及分析

小产权房的问题现状及分析摘要:随着城市房价的飞速上涨,价格低廉的小产权房进入了人们的视野中。

目前,伴随着城市的进一步扩张以及城镇房价的继续增长,城市郊区的小产权房成为城市居民的购房首选。

但是由于小产权房是建立在农村集体所有土地的房产,其产权不完整,按照现有的法律规范不得进入流通市场,所以小产权房的交易也引发了很多问题。

小产权房发展至今主要面临着量大、面广、产权不明、争议大等诸多问题。

小产权房的存在一方面缓解了房价的压力,另一方面却有对房地产市场的秩序造成了一定的影响,处理好小产权房的问题才能更好地解决目前我国房地产市场的窘境。

关键词:小产权房;产权问题一、小产权房的产生(一)城市市区的高房价推动小产权房的产生近年来,伴随着住房需求的不断增长,房地产市场保持着火热的态势,而市区住房价格如同坐火箭般不断飞速上涨。

而随着房地产市场的泡沫的增多,许多中低收入居民承担不起高昂的住宅消费。

与之相对的在城市的郊区的土地,属于农村集体所有的土地,由于省去了向政府交纳的土地使用金,又不需要花费巨额的开发费用,在这部分土地上建造的房产价格大大低于市区的房产价格。

而随着地铁、轻轨等交通工具的普及,城市郊区与市区的路程被大大缩短,所以许多没有能力在市区购置房产的城市居民纷纷到城市郊区购置农村集体所有的房屋。

由于这种房屋是在集体所有的土地上建造的,而且没有缴纳土地出让金等费用,其产权证不是由国家房管部门颁发,而是由或村政府颁发,所以与正规的房屋相比,其产权不完整,“小产权房”由此而来。

(二)法律法规不完善给小产权房的发展提供了打擦边的空间根据法律规定,在农村集体所有的宅基地和集体建设用地上,农民可以自行经营。

我国的《土地管理法》第63条规定:“农民集体所有的土地使用权不得出让、转让或者出租用于非农业建设。

”而在《关于加强土地转让管理严禁炒卖土地通知》第二条第二款,“农民的住宅不得向城市居民出售,也不得批准城市居民占用农民集体土地建住宅,有关部门不得为违法建筑和购买的住宅发放土地使用权证和房产证”。

第一季度济南市住宅市场调研报告

第一季度济南市住宅市场调研报告

标题:2022年第一季度济南市住宅市场调研报告

摘要:

本报告是基于对济南市房地产市场的调查和研究,分析了2022年第一季度济南市住宅市场的供求情况、价格变动以及市场趋势。

报告旨在为投资者、开发商、政府部门等相关方提供准确、科学的市场信息和决策参考。

一、市场概况

1.1 总体市场表现

1.2 供需关系分析

二、住宅价格变动

2.1 二手房价格走势

2.2 新建住宅价格走势

三、市场影响因素

3.1 宏观经济因素

3.2 金融政策调控

3.3 土地供应与开发政策

四、市场前景与趋势分析

4.1 市场前景展望

4.2 市场发展趋势预测

五、风险与挑战

5.1 楼市调控政策风险

5.2 经济形势不确定性

六、政策建议

6.1 政府相关政策建议

6.2 开发商及投资者决策建议

结论:

本报告认为,在经济持续复苏和政策调控的双重因素作用下,济南市住宅市场将继续保持平稳发展。

然而,市场仍面临政策风险和经济形势的不确定性,在投资和决策上仍需要谨慎。

注:以上为虚拟助手自动生成的报告大纲,具体内容需要根据实际情况进行深入研究和填充。

最新房地产市场调研报告

最新房地产市场调研报告济南市房地产市场调查分析报告第一部分:投资环境分析1、济南自然环境及人口概况济南市南依泰山,北跨黄河,地处鲁中南低山丘陵与鲁西北冲积平原的交接带上,地势南高北低。

地形可分为三带:北部临黄带,中部山前平原带,南部丘陵山区带。

济南境内河流主要有黄河、小清河两大水系。

湖泊有大明湖、白云湖等。

济南是中国东部沿海经济大省——山东省的省会,全省政治、经济、文化、科技、教育和金融中心,也是国家批准的副省级城市和沿海开放城市。

全市总面积8177平方公里,市区面积3257平方公里。

济南历史悠久,是国务院公布的历史文化名城。

济南风景秀丽,泉水众多,被誉为“泉城”。

济南的市树是柳树,市花是荷花。

2、济南经济状况分析(1)宏观经济概况XX年,济南市实现地区生产总值亿元,增长%,综合经济实力保持在全省前列,是全省重要的综合性产业城市。

第一产业实现增加值亿元,增长%;第二产业实现增加值亿元,增长%;第三产业实现增加值亿元,增长%。

(2)银行存款余额概况济南市是中国九大金融区之一,金融机构门类齐全,运营良好。

到XX年底,全市各类银行金融机构存款余额2991亿元,比年初增长%,全市贷款余额2830亿元,增长%。

(3)济南市民收入及消费概况XX年,城市市区居民(非农业)人均可支配收入为1XX元,增长%;人均消费性支出8581元,增长%。

农民人均纯收入4116元,增长%;人均生活费支出2543元,增长%。

城乡居民的消费结构发生较大变化,生活质量提高。

城市居民消费更注重消费质量,休闲娱乐享受型消费发展迅速,人均休闲娱乐等服务支出800元,增长%,占消费性支出的比重%,提高个百分点。

城市人均住宅使用面积达到了平方米,比上年末增加平方米;农村居民人均生活用房面积平方米,增加平方米。

(4)固定资产投资概况XX年济南全年全社会固定资产投资亿元,增长%。

在全社会固定资产投资中,城镇及以上单位投资亿元,增长 %;农村投资亿元,增长%。

济南市房地产市场调查研究分析报告

济南市房地产市场调查研究分析报告第一部份:投资环境分析一、济南人文、地理、历史概况济南市是山东省会城市,位于山东省中部,是山东省政治、经济、文化中心,重要的交通枢纽。

周围与德州、滨州、淄博、莱芜、泰安、聊城等地市相邻。

全市地形南高北低,依次为低山丘陵、山前倾斜平原和黄河冲积平原。

总面积8154平方千米,市区面积2119平方千米,建成区面积平方千米。

目前,济南市辖历下、市中、槐荫、天桥、历城5区,长清、平阴、济阳、商河4县和章丘市。

1999年末,全市总人口5576309人,其中市辖区人口2606447人,中心城区(建成区)人口160万人。

人口密度为万人/平方千米。

济南是国务院发布的历史文化名城。

因地处古四渎之一“济水”之南而得名。

据考古挖掘资料,远在9000年前的新石器时期初期,已有先民在此繁衍生息。

自商周时已建城,于西晋永嘉末年(313年前),济南郡从平陵迁至历城,从此,今济南市区成为历代郡国、州府的行政中心,一直沿续至今。

济南历史悠长,人材辈出。

属今济南市籍的历史名人要紧有中国传统医学的杰出代表——扁鹊;中国古代阴阳五行学说的开创人,战国思想家邹衍;唐朝建国功臣,一代名相名将房玄龄、秦琼;中华词坛“婉约派”、“豪放派”的杰出代表、宋朝文学家李清照、辛弃疾;近代民族实业家、“祥”字号商业的代表人物孟洛川等等。

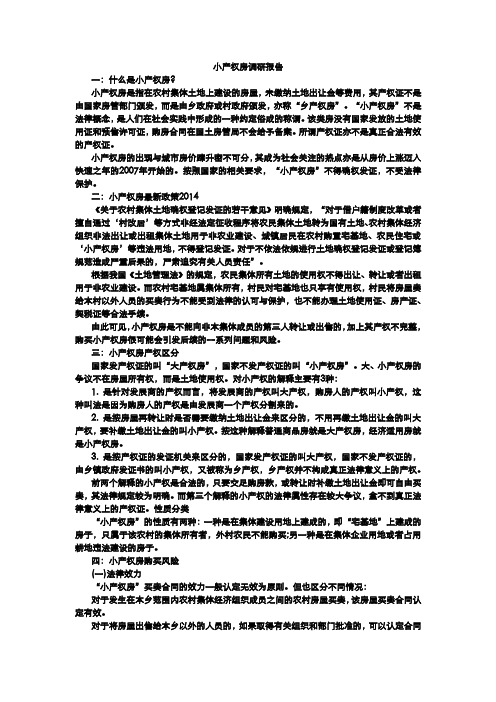

二、济南经济状况分析(1)宏观经济概况1999年,济南市全年完成国内生产总值亿元,比上年增加%,其中第一产业增加值完成亿元,增加%;第二产业增加值亿元,增加 %;第三产业增加值亿元,增加%。

三大产业结构由上年的::调整为::,估量尔后城市进展使第三产业的比重将进一步加大。

小产权房问题研究

小产权房问题研究近年来,小产权房成为了一个备受争议的话题。

小产权房是指在城市建设过程中由于各种原因所导致的无房屋买卖合同、房屋所有权证书或者不合法的房屋买卖合同、房屋所有权证书等产生的房屋。

其问题主要集中在权属不明、权益保护不到位以及影响城市发展秩序等方面。

本文将对小产权房问题进行深入研究,分析其存在的原因以及影响,并对解决该问题的一些建议进行探讨。

一、小产权房问题的产生原因1. 城市规划与土地管理政策不完善在城市发展过程中,很多地方的城市规划和土地管理政策不完善,导致了小产权房问题的产生。

例如,在城市扩张过程中未能有效管理土地利用和存量房屋合理整合的问题,为小产权房的产生提供了土壤。

2. 居民居住需求与住房供给不匹配城市居民的居住需求与住房供给之间的差距也是小产权房问题的原因之一。

由于城市居住需求的不断增长,住房市场供给的不足,一些开发商或其他中介机构通过捷径满足市民的居住需求,不合法地开发出小产权房。

3. 部分开发商的不良商业行为一些开发商为了追求高额利润,利用各种手段开发出小产权房,通过价格吸引购房者进行购买,而忽视了相关的法律法规,从而导致了小产权房问题。

二、小产权房问题的影响1. 房屋权属不明导致的权益损害小产权房问题的主要表现是房屋的权属不明,购房者无法获得合法的房产证,这将导致他们在权益保护方面面临较大的困扰。

一旦发生争议,购房者很难得到法律的保护,权益可能受到严重侵害。

2. 不利于城市发展秩序的形成小产权房问题严重影响了城市发展的秩序和规模,破坏了城市的美观和整体规划。

大量小产权房的存在导致了城市建设的混乱,增加了城市维护和管理的难度。

三、解决小产权房问题的建议1. 完善土地管理政策加强对土地利用和存量房屋整合的管理,制定完善的城市规划和土地管理政策,以解决小产权房问题的根源。

2. 增加合法住房供给加大对合法住房的建设和供给力度,以满足市民的居住需求,减少市民对小产权房的需求。

3. 强化开发商监管加强对开发商的监管,严格执行相关法律法规,打击不良开发商的违法行为,减少小产权房的产生。

济南房地产市场调研分析报告30页

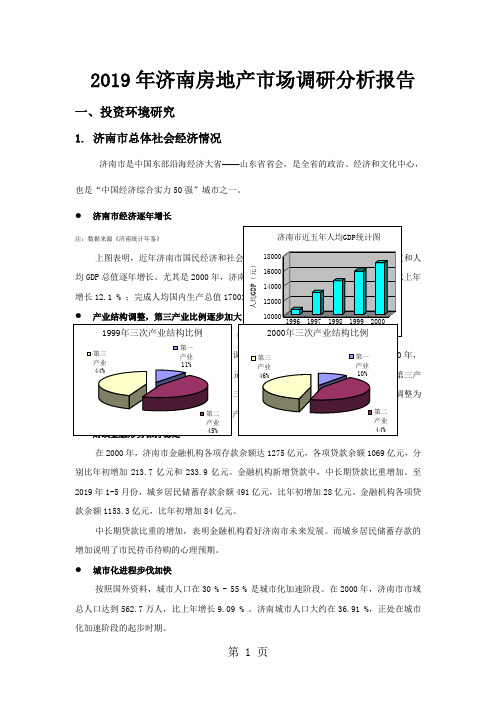

2019年济南房地产市场调研分析报告一、投资环境研究1.济南市总体社会经济情况济南市是中国东部沿海经济大省——山东省省会,是全省的政治、经济和文化中心,也是“中国经济综合实力50强”城市之一。

●济南市经济逐年增长注:数据来源《济南统计年鉴》均GDP总值逐年增长。

尤其是2000增长12.1 % ;完成人均国内生产总值年,在2000年,济南市金融机构各项存款余额达1275亿元,各项贷款余额1069亿元,分别比年初增加213.7亿元和233.9亿元。

金融机构新增贷款中,中长期贷款比重增加。

至2019年1-5月份,城乡居民储蓄存款余额491亿元,比年初增加28亿元。

金融机构各项贷款余额1153.3亿元,比年初增加84亿元。

中长期贷款比重的增加,表明金融机构看好济南市未来发展。

而城乡居民储蓄存款的增加说明了市民持币待购的心理预期。

●城市化进程步伐加快按照国外资料,城市人口在30 % - 55 % 是城市化加速阶段。

在2000年,济南市市域总人口达到562.7万人,比上年增长9.09 % 。

济南城市人口大约在36.91 %,正处在城市化加速阶段的起步时期。

济南近年人口变化情况注:数据来源《济南统计年鉴》注:数据来源《济南统计年鉴》注:数据来源《济南统计年鉴》●人民生活得到改善在2000年,济南市全年城市居民人均可支配收入达到8471元,比上年增长18.3 % ;农民人均纯收入3047 元,增长3.5 % 。

全市在岗职工平均工资10475元,增长15.3 % 。

2000年恩格尔系数为34.6 % 。

随着各项改革进一步深化,社会保障制度改革步伐加快,医疗制度改革正逐步推开。

全市已建立起下岗职工基本生活保障、失业保险、城镇居民最低生活保障三条保障线相衔接的保障体系,基本实现了养老金的社会化发放。

济南市近年城市居民生活水平指标注:数据来源《济南统计年鉴》注:数据来源《济南统计年鉴》注:数据来源《济南统计年鉴》注:数据来源《济南统计年鉴》注:数据来源《济南统计年鉴》至2019年1-5月份,在市场和物价方面,济南市实现消费品零售总额161.9亿元,增长12.3 % 。

“小产权房”问题研究

“小产权房”问题研究小产权房问题研究一、政策背景小产权房问题的形成背景与我国改革开放中推行的城市化进程和土地制度改革有着密切的关系。

改革开放以来,我国城市化进程迅速发展,城市人口不断增加,住房问题日益突出。

为了满足城市居民对住房的需求,土地制度改革逐渐推行。

在这一过程中,集体土地使用权和国家土地所有权之间的矛盾成为了一个主要问题。

而小产权房的出现正是在这样的背景下,由于土地制度转换不及时,使得一些房屋的产权问题无法得到合法解决,成为了城市化进程中的一颗“顽疾”。

二、存在问题小产权房问题的存在主要体现在以下几个方面:1. 产权不明:小产权房的产权不明确,未经国家土地部门和规划部门的批准,没有办理相关证明手续,导致房屋产权不明,属于非法性质。

2. 受限自由流通:小产权房不能正常交易,无法在房地产市场上自由流通,严重影响了市场的有效运作。

3. 社会不稳:小产权房的存在给城市社会治安和稳定带来了一定隐患,存在着一定的社会风险。

4. 影响城市规划:小产权房的无序建设,容易导致城市规划的混乱,影响城市的整体形象和发展。

5. 居住权益受损:小产权房居民的居住权益受到了侵害,一旦发生房屋纠纷,缺乏法律保护。

以上问题的存在,已经影响到了城市的发展和社会的稳定,有必要对小产权房问题进行认真研究和解决。

三、解决途径小产权房问题的解决并非一朝一夕之事,需要政府、社会和产权相关方共同努力,才能够取得实质性的进展。

以下是小产权房问题解决的一些途径和对策:1. 完善政策法规:政府应当完善土地使用制度和相关法律法规,对小产权房问题进行明确规定和界定,形成可操作的政策体系。

2. 多方合作:政府、开发商和社会组织等应当共同合作,以解决小产权房问题为目标,找到合适的妥协方案,保障居民的合法权益。

3. 建立监管体系:建立健全的小产权房监管体系,加强对小产权房的规范管理,严厉打击违法建房行为,加大对小产权房的整治工作。

4. 保障居民权益:在解决小产权房问题的要确保居民的基本权益得到保障,合法居住权得到有效的维护。

小产权房调研报告2

小产权房调研报告一:什么是小产权房?小产权房是指在农村集体土地上建设的房屋,未缴纳土地出让金等费用,其产权证不是由国家房管部门颁发,而是由乡政府或村政府颁发,亦称‚乡产权房‛。

‚小产权房‛不是法律概念,是人们在社会实践中形成的一种约定俗成的称谓。

该类房没有国家发放的土地使用证和预售许可证,购房合同在国土房管局不会给予备案。

所谓产权证亦不是真正合法有效的产权证。

小产权房的出现与城市房价蹿升密不可分,其成为社会关注的热点亦是从房价上涨迈入快速之年的2007年开始的。

按照国家的相关要求,‚小产权房‛不得确权发证,不受法律保护。

二:小产权房最新政策2014《关于农村集体土地确权登记发证的若干意见》明确规定,‚对于借户籍制度改革或者擅自通过‘村改居’等方式非经法定征收程序将农民集体土地转为国有土地、农村集体经济组织非法出让或出租集体土地用于非农业建设、城镇居民在农村购臵宅基地、农民住宅或‘小产权房’等违法用地,不得登记发证。

对于不依法依规进行土地确权登记发证或登记簿规范造成严重后果的,严肃追究有关人员责任‛。

根据我国《土地管理法》的规定,农民集体所有土地的使用权不得出让、转让或者出租用于非农业建设。

而农村宅基地属集体所有,村民对宅基地也只享有使用权,村民将房屋卖给本村以外人员的买卖行为不能受到法律的认可与保护,也不能办理土地使用证、房产证、契税证等合法手续。

由此可见,小产权房是不能向非本集体成员的第三人转让或出售的,加上其产权不完整,购买小产权房很可能会引发后续的一系列问题和风险。

三:小产权房产权区分国家发产权证的叫‚大产权房‛,国家不发产权证的叫‚小产权房‛。

大、小产权房的争议不在房屋所有权,而是土地使用权。

对小产权的解释主要有3种:1. 是针对发展商的产权而言,将发展商的产权叫大产权,购房人的产权叫小产权,这种叫法是因为购房人的产权是由发展商一个产权分割来的。

2. 是按房屋再转让时是否需要缴纳土地出让金来区分的,不用再缴土地出让金的叫大产权,要补缴土地出让金的叫小产权。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

山东建筑大学 房地产金融报告

院系名称 管理工程学院 班 级 房管142 学生姓名 都昭毅 指导教师 贾书新 时 间 2016年10月18日 目录 山东建筑大学 ......................................................................................... 1 房地产金融报告 ..................................................................................... 1 ................................................................................................................. 1 住房储蓄贷款 ......................................................................................... 4 1.概念含义 ........................................................................................ 4 2.特征特点 ........................................................................................ 5 3.优缺点 ............................................................................................ 6 4.常见类型 ........................................................................................ 7 抵押贷款 ................................................................................................. 8 概念含义 ........................................................................................... 8 2.特征特点 ...................................................................................... 10 3.优缺点 ....................................................................................... 10 住房公积金 ........................................................................................... 12 概念含义 ......................................................................................... 12 特征特点 ......................................................................................... 13 3.优缺点 .......................................................................................... 14 住房储蓄贷款,抵押贷款,住房公积金的比较 ................................. 16 浅析住房储蓄贷款,抵押贷款,住房公积金

引用:房地产即我们社会基本需求中的“住”,可见它的健康发展对我们的生活,对社会的前进影响是极其大的。但中国的楼市发展非常的“火爆”及“疯狂”,“上帝欲让其灭亡,必先让其疯狂。”房价的高高在上 ,让人敬而畏之。在正常收入情况下,买房一次性付清已经不能实现了,人们更多的是选择贷款,而有多少人真正懂得如何贷款最实惠?选择哪一种贷款才适合自身情况?本文就此浅谈住房储蓄贷款、抵押贷款和住房公积金贷款的区别,让广大购房人士有一个更清楚的认识,从而选择正确的方式,达到适用、省钱的效果。(Real estate is our basic needs of the community, "live", we can see that the healthy development of our lives, the impact on the progress of society is extremely large. But Chinese the development of the property market is very hot and "Crazy", "the gods wish to destroy, they first make mad." The price of the superior, let people respect and fear. In normal income, buy a one-time payment can not be achieved, people are more choice of loans, and how many people really know how to loan the most affordable? What kind of loan is suitable for their own situation? This difference of housing savings loans, mortgage loans and housing provident fund loans, so that the majority of buyers have a more clear understanding, so as to choose the right way to apply, save money effect.)

住房储蓄贷款 1.概念含义 住房储蓄贷款是指购房者为获得银行贷款预先向银行储蓄为前提的一种贷款品种。它是银行为了那些没有参加公积金,或虽获得公积金贷款但尚留有资金缺口的购房者,解决资金困难问题而开办的契约性住房储蓄。 2.特征特点 1、相比商业性住房贷款和公积金贷款,住房储蓄贷款公益性更强。 2、住房储蓄贷款主要面向政府需要保障的人群、中低收入者和社会夹心层,重点满足居民中远期住房金融需求。 3、住房储蓄贷款贷款期限短。住房储蓄贷款最高贷款期限为16年,相比商业性住房贷款(最高贷款期限30年),公积金贷款(最高贷款期限30年),住房储蓄贷款贷款期限最短。 4、住房储蓄贷款可以与商业按揭或公积金进行组合贷款。 5、在期限上,其他两种贷款有30年的最高年限,住房储蓄贷款的年限最短为2年,最长为16年。 6、住房储蓄贷款是先存后贷,需要提前签署合同,并进行存款,达到一定条件后才可以申请贷款。 住房储蓄作为商业按揭和公积金的补充,可以与商业按揭或公积金进行组合贷款,有助于规避利率风险。 3.优缺点 (1)优点: 1、利率很低,可以有效地减轻购房者的经济负担,对于中低收入阶层来说,是一种十分经济合算的选择。 2、利率固定,可以有效地规避今后的利率风险,且有利于及早进行家庭消费的资金规划。 3、防范“炒房”投机,由于它实行先存后贷,在存款与贷款之间存在一定的时间差,因此能一定程度地抑制非自用消费性的投资者购买,防范单纯炒房牟利的投机行为。 (2)缺点: (1)并不是所有的房屋都能做抵押的。考虑到房屋的变现问题,银行通常规定抵押房的年限要在25年左右,房屋面积大于50平米。另外,银行暂不接受购买未满5年的经适房、小产权房、不能提供购房合同、贷款未还清房屋、协议的已购公房、不能提供央产房上市证明的央产房、租赁而来的厂房、办公用房等。 (2)房屋评估需要借款人支付一定的评估费用。 (3)具有抵押物被没收风险。当借款人想要还款,但却力不从心时,势必会面临抵押物被没收的风险。 4.常见类型 1、零存整借,零还 借期为1至5年,按月均存,数额不限,储蓄到期后,可以申请借款期限比储蓄期限长1倍,最高借款额不超过储蓄额两倍的住房储蓄。在合同规定的还款期内,借款须按月均还贷款本息,当储蓄超过所欠借款的本息时,银行可将其直接抵扣借款,所余款 项退还借款人。 2、整存整借,零还 储期为1至2年,一次存入,数额不限,储蓄1年到期后,储户可申请1至5年的住房贷款,最高借款额不超过储蓄额的两倍。储蓄到期后,可申请1至10年的住房借款,最高借款额不超过其储蓄额的两倍,原储蓄额在还款期内不得支用,储户按月归还贷款本息。 此外,还有零存整取、整借零还和整存整取、整借零还等方式。前两种储期分为1至5年不等,后两种分为1至2年,均到期一次支付利息。前两种储蓄到期后可以申请借款期限比储蓄期限长1倍的住房借款,贷款最高额度不超过其储蓄存款额度,后两种储蓄1年到期后,储户可申请到1至5年的住房借款,储期满2年,可申请1至10年的住房借款,最高借款额不超过其储蓄额。

抵押贷款 概念含义 抵押贷款指借款者以一定的抵押品作为物品保证向银行取得的贷款。它是资本主义银行的一种放款形式、抵押品通常包括有价证券、国债券、各种股票、房地产、以及货物的提单、栈单或其他各种证明物品所有权的单据。贷款到期,借款者必须如数