辅助生产费用分配的方法

辅助生产费用四种分配方法

追加法某企业有供电和锅炉两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“生产成本——辅助生产成本”明细账汇总的资料,供电车间本月发生费用为2000元,锅炉车间本月发生费用为1200元。

各辅助生产车间提供产品或劳务见表。

(追加法)受益单位耗电(度)耗气(吨)基本生产——甲产品4000 140基本生产——乙产品3000 80基本生产车间——一车间800 20基本生产车间——二车间500 20 供电车间100锅炉车间2000部门费用总额单位劳务总量分配率生-辅生-基制造费用管理费用锅炉车间供电车间甲产品乙产品一车间二车间数量金额数量金额数量金额数量金额数量金额数量金额数量金额生-辅-供电2000 度12000.1667200333.4400666.8300500.180133.365083.35170283.39生-辅-锅炉1200 吨400 31030140 420 80 240 20 60 20 60 40 120生-辅-供电300 度10000.0300400120.000030090.00008024.00005015.000017051.0000分录如下:.借:生产成本—辅助生产成本—锅炉车间 333.40 (对内、对外一起分) —供电车间 300.00 生产成本—基本生产成本—甲产品 1086.80 —乙产品 740.10 制造费用—一车间 193.36 —二车间 143.35 管理费用 403.39贷:生产成本—辅助生产成本—供电车间 2000.00 —锅炉车间 1200.002.追加部分对外分:借:生产成本—基本生产成本—甲产品 275.58 —乙产品 178.90 制造费用—一车间 46.23 —二车间 37.23 管理费用 95.46贷:生产成本—辅助生产成本—供电车间 300.00 —锅炉车间 333.40一次交互分配法受益单位 耗电(度) 耗气(吨)基本生产——甲产品 4000 140 基本生产——乙产品 3000 80 基本生产车间——一车间 800 20 基本生产车间——二车间500 20 供电车间100生-辅-锅炉333.4吨 300 1.1113140 155.5867 80 88.9067 20 22.2267 20 22.2267 40 44.4533某企业有供电和锅炉两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据 “生产成本——辅助生产成本”明细账汇总的资料,供电车间本月发生费用为2000元,锅炉车间本月发生费用为1200元。

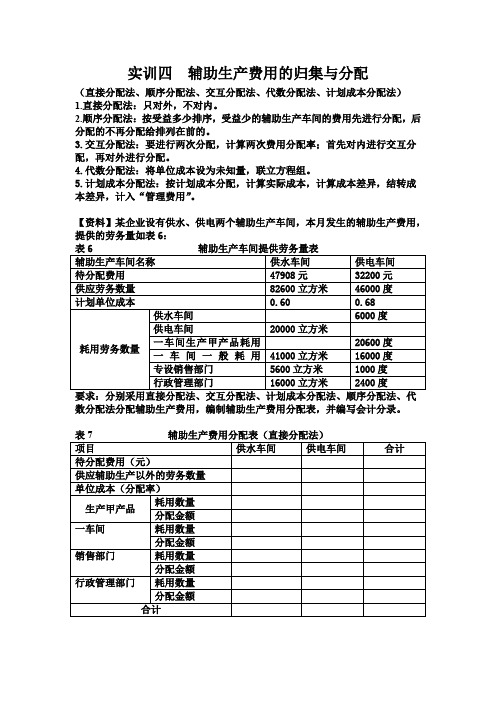

实训四 辅助生产费用的归集与分配

实训四辅助生产费用的归集与分配(直接分配法、顺序分配法、交互分配法、代数分配法、计划成本分配法)1.直接分配法:只对外,不对内。

2.顺序分配法:按受益多少排序,受益少的辅助生产车间的费用先进行分配,后分配的不再分配给排列在前的。

3.交互分配法:要进行两次分配,计算两次费用分配率;首先对内进行交互分配,再对外进行分配。

4.代数分配法:将单位成本设为未知量,联立方程组。

5.计划成本分配法:按计划成本分配,计算实际成本,计算成本差异,结转成本差异,计入“管理费用”。

【资料】某企业设有供水、供电两个辅助生产车间,本月发生的辅助生产费用,提供的劳务量如表6:数分配法分配辅助生产费用,编制辅助生产费用分配表,并编写会计分录。

表9 辅助生产费用分配表(计划成本分配法)某工业企业有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

有关材料如下:生产费用和劳务供应量要求:根据上述材料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录。

(15分)资料:某企业200×年9月份“辅助生产成本”明细账归集的辅助生产费用总额为:机修车间24 000元、动力车间30 000元。

机修、动力两个辅助生产车间提供的劳务数量如表。

辅助生产车间供应产品及劳务数量m1.采用交互分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(交互分配法)200×年9月单位元(分配率保留三位小数,尾差计入“管理费用”账户)2.机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配法编制的“辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(计划成本分配法)200×年9月单位:元(辅助生产成本差异计入“管理费用”账户)。

图示法解析辅助生产成本费用的分配方法

图示法解析辅助生产成本费用的分配方法摘要:辅助生产成本费用的分配方法是成本会计教学中的难点,尤其是在分配率的计算过程中容易出现问题。

结合图示法来进行辅助生产成本的教学学生比较容易接受和理解。

关键词:辅助生产成本;分配方法;图示法辅助生产车间可以提供产品也可以提供劳务。

辅助生产车间提供的如果是产品,往往是工具、模具、修理用备件、零件等,入库时作为周转材料或者原材料,受益(领用)单位就按照领用的数量和入库时的单位成本进行成本费用的归集和计算,也就没有必要在辅助生产费用的分配上选择使用各种方法。

辅助生产车间提供的如果是劳务,辅助生产车间之间又有相互提供劳务的情况,那么需要按照实际情况来选择相应的辅助生产费用的分配方法。

【例1】某工厂有供水和供电两个辅助生产车间,某月辅助生产成本明细账上归集的辅助生产费用总额分别为:供水车间40000元,供电车间41800元,各辅助生产车间供应的劳务数量见表1。

表1 供水、供电车间本月提供劳务数量资料一、直接分配法直接分配法是指辅助生产车间相互提供的劳务不考虑,直接将辅助生产车间已归集的费用分配给辅助生产车间以外的各收益对象(见图1)。

采用直接分配法,由于辅助生产费用是将已经归集的费用对外分配,计算较简便,但是不准确。

【例1】计算结果见表2。

图1 直接分配法表2辅助生产费用分配表(直接分配法)二、交互分配法交互分配法要进行两次费用的分配,第一次分是交互分配,将辅助生产成本明细账上的合计数根据所提供的劳务总量来计算分配率,在辅助生产车间之间进行交互分配;第二次是将各辅助生产车间交互分配后的费用,再按提供的劳务量在辅助生产车间以外的各受益单位之间进行分配(见图2)。

接【例1】,计算结果见表3。

图2 交互分配法表3 辅助生产费用分配表(交互分配法)三、顺序分配法顺序分配法也称梯形分配法(由于分配表中的形状像梯形),如表中阴影所示。

该方法是按照辅助生产车间受益多少的顺序分配费用,受益少的排在前,先将费用分给排在后面的所有辅助生产车间和其他部门;受益多的排在后,加上前面辅助车间转入的费用,然后再分给排在后面的辅助生产车间和其他部门(见图3)。

辅助生产费用的归集和分配

辅助生产费用分配率

辅助生产车间待分配费用总和 辅助生产车间以外的其他受益单位耗用的劳务数量

某受益车间应负担的辅助生产费用 辅助生产费用分配率 该车间受益的劳务量

6

任务

(二)交互分配法

1.第一阶段——交互分配

先只在各辅助生各辅助生产车间 互相提供的产品(劳务)量按交互分配前的单位成本在辅助生产车间之间进行第一次交互分配。计算 公式为:

这种方法只适用于在各辅助生产单位之间相互受益程度有明显顺序的情况下采用。

9

任务

(四)计划成本分配法 计划成本分配法,又称“内部结算价格分配法”,是指对辅助生产车间实际提供的产品、劳务的

数量按计划单位成本分配给各受益单位的一种分配方法。辅助生产实际成本的计算公式为:

计划成本分配法的 辅助生产车间 按计划分配率分配转入的 实际成本 归集的费用 其他辅助生产车间费用

成本会计

过渡页

Transition Page

辅助生产费用的 归集和分配

• 辅助生产费用的归集 • 辅助生产费用的分配

2

任务

1.辅助生产费用归集的账户设置 对于辅助生产车间制造费用的账户设置,也有两种方法。

(1)设置“制造费用——辅助生产车间”账户 将辅助生产车间发生的制造费用先归集在“制造费用——辅助生产车

辅助生产成本差异 辅助生产实际成本 按计划成本分配转出的费用

10

任务

(五)代数分配法 代数分配法,是运用代数中多元一次联立方程的原理,在辅

助车间相互提供产品或劳务的情况下的一种辅助生产费用分配方 法。采用这种分配方法,首先,应根据各辅助车间相互提供产品 劳务数量,求解联立方程式,计算辅助生产产品或劳务的单位成 本;然后,根据各受益单位(包括辅助车间内部和外部)耗用产 品或劳务的数量和单位成本,计算分配辅助生产成本。

辅助生产费用的五种分配方法

表3—14

辅助生产成本明细账

辅助车间:供电 200×年×月 单位:元

摘要

原 材 料

动 力

职工 薪酬

折 旧

费

修保其 理 险 他 合计 转出 余额 费费

原材料费用分配表 450

450

动力费用分配表

1500

1500

职工薪酬分配表

456

456

折旧费用分配表

1200

1200

摊销保险费

• 根据辅助生产费用分配表编制会计分录:

• 借:基本生产成本—丙产品 2441.10

• 制造费用

3249

• 管理费用

812.40

• 销售费用

302.50

• 贷:辅助生产成本—供水车间 2065

•

—供电车间 4740

• 优点:分配方法比较简单,各辅助生 产费用只是进行对外分配一次。

• 缺点:当辅助生产车间相互提供劳务 量差异较大时,分配结果往往与实际 不符。

65 65

修理、办公等费用支 出(付款凭证号)

540 5291069

450 1950 2406 3606 3671

4740

辅助生产成本分配表

4740 0

合计

450 1500 456 1200540 65 52947404740 0

表3—15 辅助生产成本明细账

辅助车间:供水 200×年×月 单位:元

表3—17 辅助生产费用分配表 (直接分配法)

项目

供水车间 供电车间 合计

待分配辅助生产费用(元)

2 065

4 740

6805

供应辅助生产以外的劳务数量 31 300立方米 20 000度 —

辅助生产费用计划成本分配法

内容摘要

同样,对差额的调整,也是为了使成本分配更加合理,更加贴近实际。 最后,对于这个差额,我们不再需要按受益比例进行分摊。这就像画家放下画笔,让画作自然风 干,无需过多的修饰。这种简化核算的方式,使得整个成本分配过程更加直接,更加易于理解。 通过这种方法,我们不仅可以看到辅助生产费用的合理分配,还可以看到成本管理的艺术。计划 成本分配法不仅是一种科学的方法,更是一种美学的体现。

01 特点介绍

03 计算公式

目录

02 适用

特点介绍

特点介绍

只要有受益单位耗用辅助生产车间的产品或劳务量,便可进行分配。

适用

适用

适用于计划管理比较好,计划成本制定的比较准确的企业。

计算公式

计算公式

受益单位应负担的(产品)劳务成本=耗用(产品)劳务的数量×该(产品)劳务计划单位成本某辅助 生产车间成本差异=该辅助生产车间实际总成本-该辅助生产车间计划总成本 辅助生产车间分配给某受益单位辅助生产费用=该受益单位耗用辅助生产车间产品或劳务数量× 计划单位成本 辅助生产车间实际成本=该辅助生产车间归集入帐的费用+该辅助生产车间耗用其他辅助生产车间 产品或劳务数量×其他辅助生产车间计划单位成本 辅助生产车间计划成本=该辅助生产车间提供产品或劳务总数×该辅助生产车间的计划单位成本 辅助生产车间成本差异=辅助生产车间实际成本-辅助生产车间计划成本 采用这种方法,企业、车间辅助生产费用实际成本比较稳定,计划成本比较准确作为前提条件, 否则就会影响分配结果的正确性。

感谢观看

辅助生产费用计划成本分配法

计算各受益单位应负担的辅助生产费用 的方法

内容摘要

以下是我为大家润色后的文章: 计划成本分配法,这是一种独特而富有深意的分配方式。它依照辅助生产车间提供的产品或劳务 的计划单位成本,以及各受益单位的实际耗用量,以此来计算各受益单位应负担的辅助生产费用。 这就如同一位巧妙的艺术家,用成本的画笔描绘出一幅费用分配的精美画卷。 在辅助生产车间中,产品品和劳务数量描绘出一幅丰富多彩的画面。在这幅画面中,每一个受益单位都拥 有自己独特的色彩,它们在计划成本这只画笔的描绘下,显得格外鲜活。 而当辅助生产车间发生的实际成本与按计划成本计算的分配额之间的差额出现时,这就如同画家 在画作完成后,用更深的颜色对某些细节进行修饰。这种修饰并非为了炫耀画家的技巧,而是为 了增加画面的深度和生动性。

分配辅助生产费用的方法

分配辅助生产费用的方法辅助生产费用是指企业所属辅助生产部门为生产提供工业性产品和劳务所发生的各种辅助生产费用。

辅助生产指主要为基本生产车间、企业行政管理部门等单位服务而进行的产品生产和劳务供应。

一、直接分配法不考量各全部停止车间之间相互提供更多劳务或产品的情况,将各种全部停止费用轻易分配给全部停止以外的各受惠单位。

适用于:辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品影响不大的情况。

优点:分配一次,排序直观;缺点:分配结果比较精确。

二、交互分配法全部停止费用通过两次分配顺利完成,先在全部停止车间展开可视化分配,后将各全部停止车间可视化分配后的实际费用,按提供更多的劳务量或产品量在全部停止车间以外的各受惠单位间展开分配。

优点:提高了分配的正确性;缺点:加大了分配的工作量。

三、计划成本分配法辅助生产为各受益单位提供的劳务或产品,都按劳务或产品的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用间的差额采用简化计算方法全部计入管理费用。

适用于于:全部停止劳务或产品计划单位成本比较精确的企业。

优点:方便成本考核和分析,分清各单位的经济责任;缺点:成本分配比较精确。

四、顺序(梯形)分配法按全部停止车间受惠多少的顺序分配;受惠太少的先分配,多的后分配,先分配的全部停止车间不经济负担后分配的全部停止车间的费用。

适用于:各辅助生产车间相互受益程度有明显顺序的企业。

五、代数分配法根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和成本分配辅助生产费用。

适用于于:已同时实现电算化的企业。

优点:分配结果最正确,缺点:计算工作比较复杂。

辅助生产成本方法有几种

辅助⽣产成本⽅法有⼏种

为⽣产和提供⼀定种类和⼀定数量的产品或劳务所耗费的辅助⽣产费⽤之和,构成该种产品或劳务的辅助⽣产成本。

那么辅助⽣产成本的⽅法有哪⼏种?下⾯店铺⼩编为你解答,希望对你有所帮助。

⽅法解析

分配辅助⽣产成本的⽅法主要有直接分配法、顺序分配法、交互分配法、代数分配法和按计划成本分配法等。

1.直接分配法

直接将各辅助⽣产车间发⽣的成本分配给辅助⽣产以外的各个受益单位或产品。

2.顺序分配法

是按照收益多少的顺序将辅助⽣产车间⼀次排列,收益少的在前⾯,先将费⽤分配出去,收益多的排在后⾯,后将费⽤分配出去的⼀种辅助分配⽅法

3.交互分配法

应先对各辅助⽣产内部相互提供劳务进⾏分配,然后再将各辅助⽣产车间交互分配后的实际成本,按对外提供劳务的数量,在辅助⽣产以外的各收益单位进⾏分配。

4.代数分配法

是通过建⽴多元⼀次⽅程并求解的⽅法。

取得各种辅助⽣产产品或劳务的单位成本,进⽽进⾏辅助⽣产费⽤分配的⼀种辅助⽣产费⽤分配⽅法。

(计算较为准确)

5.计划成本分配法

是按照计划单位成本、分配辅助⽣产费⽤的⼀种⽅法。

以上就是关于这⽅⾯的法律知识,希望能对您有所帮助。

如果您不幸遇到⼀些⽐较棘⼿的法律问题,⽽您⼜有委托律师的想法,我们店铺有许多律师可以给你提供服务,并且我们店铺还⽀持线上指定地区筛选律师,并且都有相关律师的详细资料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

辅助生产费用分配的方法

引言:

辅助生产费用是指在生产过程中与直接劳动和直接材料无法直接关联的费用,如租金、电费、水费等。

这些费用不能直接分配给特定产品或作业,因此需要采用适当的方法进行分配,以便合理计算产品成本和做出正确的经营决策。

本文将介绍几种常见的辅助生产费用分配方法。

一、直接分配法

直接分配法是将辅助生产费用直接分配给各个产品或作业,以反映其实际使用情况。

这种方法适用于辅助生产费用与产品或作业之间存在直接关系的情况,如机器使用费用与机器加工产品的成本。

直接分配法的优点是简单明了,计算方便,但不适用于辅助生产费用与产品或作业之间关系复杂的情况。

二、比例分配法

比例分配法是根据各个产品或作业的某种指标,如直接劳动时间、直接材料消耗量等,将辅助生产费用按比例分配给各个产品或作业。

比例分配法的优点是相对简单,计算方便,适用于辅助生产费用与产品或作业之间关系较为简单的情况。

然而,比例分配法忽略了不同产品或作业的特殊性,可能导致费用分配不准确。

三、工序成本法

工序成本法是将辅助生产费用按照工序的不同特点进行分配。

首先确定各个工序的特点和费用产生的原因,然后根据工序的重要性和费用产生的程度,按比例分配辅助生产费用。

工序成本法的优点是相对准确,能够较好地反映不同工序的费用负担,但需要较为详细的成本分析和计算。

四、活动成本法

活动成本法是根据各个活动的实际消耗程度,将辅助生产费用分配给各个产品或作业。

活动成本法首先确定与产品或作业相关的活动,然后根据各个活动的消耗量或活动产生的成本驱动因素,计算每个活动的成本池,最后将辅助生产费用分配给各个产品或作业。

活动成本法的优点是能够较准确地反映产品或作业对各个活动的消耗程度,但需要较为复杂的成本分析和计算。

五、标准成本法

标准成本法是根据产品或作业的标准成本,将辅助生产费用分配给各个产品或作业。

标准成本法首先确定产品或作业的标准成本,然后根据标准成本与实际成本的差异,计算辅助生产费用的差异,最后将差异分配给各个产品或作业。

标准成本法的优点是能够较好地反映产品或作业的成本控制情况,但需要较为详细的成本分析和计算。

结论:

辅助生产费用分配是一个复杂而重要的问题,不同的分配方法适用于不同的情况。

在实际应用中,可以根据产品或作业的特点、成本控制要求和成本分析的复杂程度选择合适的分配方法。

同时,应不断完善和改进分配方法,以提高成本分析的准确性和决策的科学性。