英文版会计分录

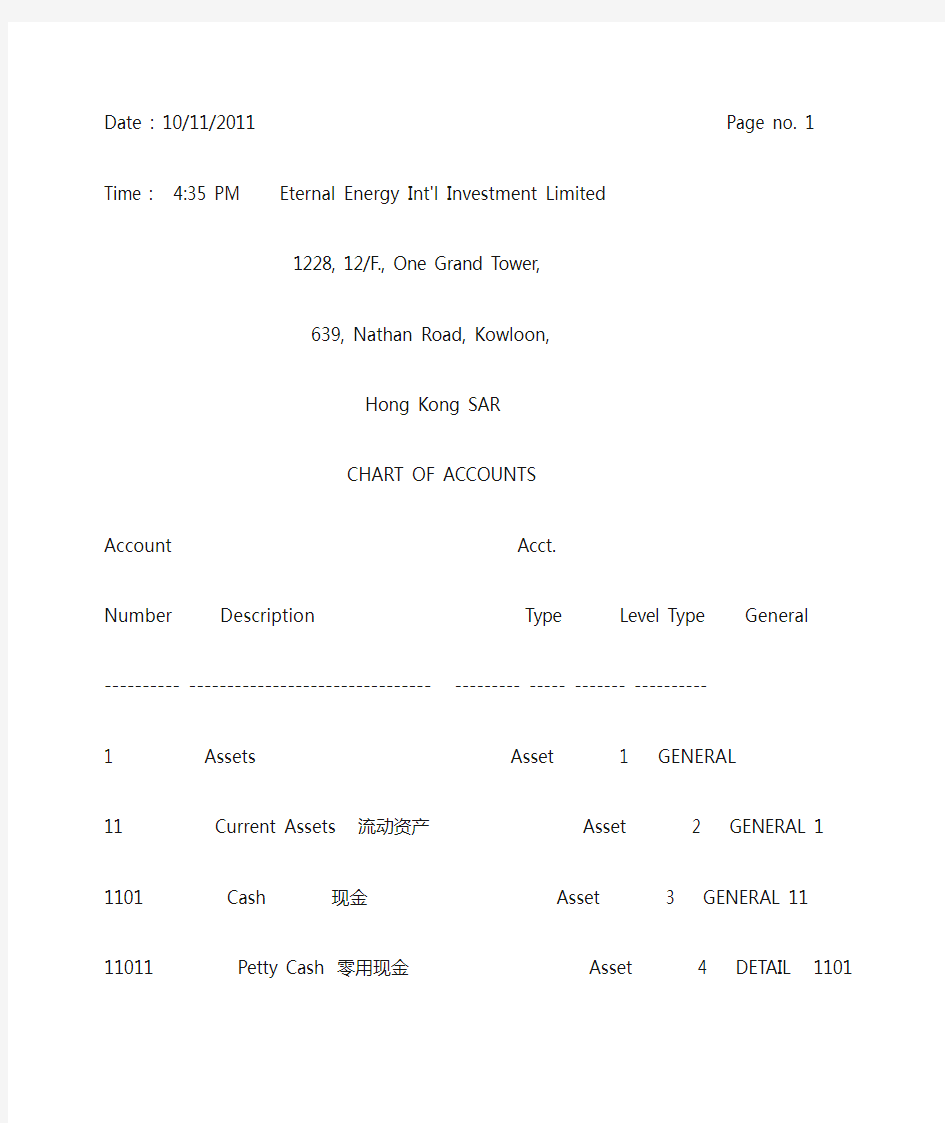

Date : 10/11/2011 Page no. 1

Time : 4:35 PM Eternal Energy Int'l Investment Limited

1228, 12/F., One Grand Tower,

639, Nathan Road, Kowloon,

Hong Kong SAR

CHART OF ACCOUNTS

Account Acct.

Number Description Type Level Type General

---------- -------------------------------- --------- ----- ------- ----------

1 Assets Asset 1 GENERAL

11 Current Assets 流动资产 Asset 2 GENERAL 1

1101 Cash 现金 Asset 3 GENERAL 11

11011 Petty Cash 零用现金 Asset 4 DETAIL 1101

1102 Cash In Banks 银行存款 Asset 3 GENERAL 11

11021 Checking Account 支票账户 Asset 4 DETAIL 1102

11022 Payroll Account 工资账户 Asset 4 DETAIL 1102

11023 Savings Account 存款 Asset 4 DETAIL 1102

1103 Trade Securities 证券买卖 Asset 3 GENERAL 11 11031 Mkt Debt Securities市场债务证券 Asset 4 GENERAL 1103 110311 Corporate Bonds 公司债券 Asset 4 DETAIL 1103

110312 U.S. Gov't Bonds 国家债券 Asset 5 DETAIL 11031

110313 Municipal Bonds 城市债券 Asset 5 DETAIL 11031

11032 Mkt Equity Securities 市场权益债券 Asset 4 GENERAL 1103 110321 Corporate Stock 公司股票 Asset 5 DETAIL 11032

1104 Accounts Recivable 应收账户 Asset 3 GENERAL 11

11041 Client Receivables Module 应收账款 Asset 4 DETAIL 1104

11042 Allow for Doubtful Acct. 可预计负债 Asset 4 DETAIL 1104 1105 Other Receivables 其他应收款 Asset 3 GENERAL 11 11051 Loans to Officers 管理人员借款 Asset 4 DETAIL 1105 11052 Loans to Employees 员工借款 Asset 4 DETAIL 1105

1106 Supplies 供应商 Asset 3 GENERAL 11

11061 Supplies Module 供应商单位明细 Asset 4 DETAIL 1106

11062 Allowance for Damage/Obso 工伤津贴 Asset 4 DETAIL 1106

12 Fixed Assets 固定资产 Asset 2 GENERAL 1

1201 Autos & Trucks 车辆 Asset 3 GENERAL 12

12011 Autos-Original Value 车辆原值 Asset 4 DETAIL 1201

12012 Accumulated Deprec.-Autos累积折旧 Asset 4 DETAIL 1201

1202 Furniture & Fixtures 家俱和夹具 Asset 3 GENERAL 12 12021 Furn & Fix-Original Value 原值 Asset 4 DETAIL 1202

12022 Accum. Deprec - Furniture 折旧 Asset 4 DETAIL 1202

1203 Buildings & Grounds 房屋,土地 Asset 3 GENERAL 12

12031 Building-Original Value 原值 Asset 4 DETAIL 1203

12032 Accum. Deprec. - Building 折旧 Asset 4 DETAIL 1203

1204 Office Equipment 办公设备 Asset 3 GENERAL 12

12041 Off. Equip-Original Value 办公设备原值 Asset 4 DETAIL 1204 12042 Accum Deprec-Office Equip 折旧 Asset 4 DETAIL 1204

1205 Other Assets 其他资产 Asset 3 GENERAL 12

12051 Other Assets Org. Value 其他资产原值 Asset 4 DETAIL 1205 12052 Accum Deprec-Other Assets 折旧 Asset 4 DETAIL 1205

13 Deferred Assets 递延资产 Asset 2 GENERAL 1

1301 Leasehold Improvements 融资租赁设备 Asset 3 GENERAL 13 13011 Orig Value -Lease Improve 原值 Asset 4 DETAIL 1301

13012 Accum. Deprec. - Lease 折旧 Asset 4 DETAIL 1301

1302 Organization Expenses 开办费 Asset 3 GENERAL 13

13021 Original Value - Org Exp. 开办费原值 Asset 4 DETAIL 1302 13022 Accum. Amort - Org Exp. 开办费摊销 Asset 4 DETAIL 1302 1303 Prepaid Expenses 预付费用 Asset 3 GENERAL 13

13031 Prepaid Insurance 预付保险费 Asset 4 DETAIL 1303 13032 Prepaid Rent 预付租金 Asset 4 DETAIL 1303

13033 Prepaid Interest 预付利息 Asset 4 DETAIL 1303

13034 Prepaid Taxes 预付税费 Asset 4 DETAIL 1303

14 Other Assets 其他资金 Asset 2 GENERAL 1

1401 Deposits 存款 Asset 3 GENERAL 14

Date : 10/11/2011 Page no. 2

Time : 4:35 PM Eternal Energy Int'l Investment Limited

1228, 12/F., One Grand Tower,

639, Nathan Road, Kowloon,

Hong Kong SAR

CHART OF ACCOUNTS

Account Acct.

Number Description Type Level Type General

---------- -------------------------------- --------- ----- ------- ----------

14011 Rent Deposit 房租收入 Asset 4 DETAIL 1401

14012 Lease Deposit 租赁款 Asset 4 DETAIL 1401

14013 Utilities Deposit 国债 Asset 4 DETAIL 1401

14014 Security Deposit 证券收入 Asset 4 DETAIL 1401

1402 Invest. Held to Maturity 长期证券投资 Asset 3 GENERAL 14 14021 Certificate Of Deposit 信用证 Asset 4 DETAIL 1402

14022 Lng Term Debt Security 长期债权投资 Asset 4 DETAIL 1402 14023 Lng Term Equity Security 长期股权投资 Asset 4 DETAIL 1402 2 Liabilities 负债 Liability 1 GENERAL

21 Short Term Liabilities 短期负债 Liability 2 GENERAL 2

2101 Accounts Payable 应付账款 Liability 3 GENERAL 21

21011 Accounts Payable - Vendor 供应商 Liability 4 DETAIL 2101

21012 American Express 美国邮政 Liability 4 DETAIL 2101

21013 Master Card 信用卡 Liability 4 DETAIL 2101

21014 Shareholder Loan-Hareward 股东借款 Liability 4 DETAIL 2101

2102 Clients Escrow 预付账款 Liability 3 DETAIL 21

2103 Payroll Liabilities 应付职工薪酬 Liability 3 GENERAL 21 21031 Disability Insurance Liab 工伤保险 Liability 4 DETAIL 2103

21032 Health Insurance Liab. 健康保险 Liability 4 DETAIL 2103

21033 Dental Insurance Liab.牙科保险 Liability 4 DETAIL 2103

21034 Cafeteria Plan Liab. 失业保险 Liability 4 DETAIL 2103

21035 401 (K) Liab. Liability 4 DETAIL 2103

21036 Profit Sharing Liab. 应付职工利益 Liability 4 DETAIL 2103 21037 Pension Plan Liab. 应付福利费 Liability 4 DETAIL 2103 2104 Taxes Payable 应付税费 Liability 3 GENERAL 21

21041 Payroll Taxes Payable 消费税 Liability 4 GENERAL 2104

210411 Federal Payroll Taxes 个人所得税 Liability 5 DETAIL 21041 210412 State Payroll Tax W/Held 国家征收个人所得 Liability 5 DETAIL 21041

210413 Local Payroll Tax W/Held 地方征收个人所得 Liability 5 DETAIL 21041 210414 FUTA 失业税 Liability 5 DETAIL 21041

210415 SUI 水污染税 Liability 5 DETAIL 21041

210416 SDI 土壤污染税 Liability 5 DETAIL 21041 21042 Sales Tax Payable 营业税 Liability 4 GENERAL 2104

210421 State Sales Tax Payable 应交国家营业税 Liability 5 DETAIL 21042 210422 County Sales Tax Payable 应交州际营业税 Liability 5 DETAIL 21042

210423 City Sales Tax Payable应交城市营业税 Liability 5 DETAIL 21042 210424 Other Sales Tax Payable 应交其他营业税 Liability 5 DETAIL 21042

21043 Income/Property Tax 所得税 Liability 4 GENERAL 2104

210431 Federal Income Tax 国家所得税 Liability 5 DETAIL 21043 210432 State Income Tax 州所得税 Liability 5 DETAIL 21043

210433 Local Income Tax 应交所在地所得税 Liability 5 DETAIL 21043

210434 Franchise Tax特许经营所得税 Liability 5 DETAIL 21043

210435 Property Tax 财产所得税 Liability 5 DETAIL 21043

2105 Accrued Liabilities 应计负债 Liability 3 GENERAL 21

21051 Accrued Rent 应付租金 Liability 4 DETAIL 2105

21052 Accrued Commissions应付佣金 Liability 4 DETAIL 2105

21053 Accrued Salaries 工资 Liability 4 DETAIL 2105

21054 Accrued Hourly 时薪 Liability 4 DETAIL 2105

2106 Other Current Liabilities 其他流动负债 Liability 3 GENERAL 21

21061 Dividend Payable 股利支付 Liability 4 DETAIL 2106

22 Long Term Liabilities 长期负债 Liability 2 GENERAL 2

2201 Notes Payable 应付票据 Liability 3 DETAIL 22

2202 Mortgage Payable 按歇付款 Liability 3 DETAIL 22

23 Deferred Liabilities 递延负债 Liability 2 GENERAL 2

Date : 10/11/2011 Page no. 3

Time : 4:35 PM Eternal Energy Int'l Investment Limited

1228, 12/F., One Grand Tower,

639, Nathan Road, Kowloon,

Hong Kong SAR

CHART OF ACCOUNTS

Account Acct.

Number Description Type Level Type General

---------- -------------------------------- --------- ----- ------- ----------

2301 Deferred Income 递延收入 Liability 3 DETAIL 23

2302 Reserve For Contingency 储备应急款 Liability 3 DETAIL 23 2303 Unearned Interest 预计利息 Liability 3 DETAIL 23

3 Stockholders Equity 股东股权 Capital 1 GENERAL

31 Capital Stock 股本 Capital 2 GENERAL 3

3101 Preferred Stock 优先股 Capital 3 GENERAL 31

31011 Par Value 原值 Capital 4 DETAIL 3101

31012 Paid In Excess Of Par 溢价 Capital 4 DETAIL 3101

3102 Common Stock 普通股 Capital 3 GENERAL 31

31021 Par Value 原值 Capital 4 DETAIL 3102

31022 Paid In Excess Of Par 溢价 Capital 4 DETAIL 3102

32 Retained Earnings 留存收益 Capital 2 GENERAL 3

3200 2000 Profit/Loss 收益/损失 Capital 3 DETAIL 32 3201 2001 Profit/Loss 收益/损失 Capital 3 DETAIL 32

3202 2002 Profit/Loss 收益/损失 Capital 3 DETAIL 32 3203 2003 Profit/Loss收益/损失 Capital 3 DETAIL 32

33 Current Earnings 本期盈余 Capital 2 DETAIL 3

4 Revenues 收入 Revenue 1 GENERAL

41 Client Revenue 主营业务收入 Revenue 2 GENERAL 4 4101 Client Services 1客户1 Revenue 3 DETAIL 41

4102 Client Services 2客户2 Revenue 3 DETAIL 41

4103 Client Services 3客户3 Revenue 3 DETAIL 41

42 Return: Client Services 劳务报酬 Revenue 2 GENERAL 4

4201 Return: Client Services 1 客户1 Revenue 3 DETAIL 42

4202 Return: Client Services 2客户2 Revenue 3 DETAIL 42

4203 Return: Client Services 3客户3 Revenue 3 DETAIL 42

43 Financial Income 财务收入 Revenue 2 GENERAL 4

4301 Interest From Investments 投资利息 Revenue 3 DETAIL 43

4302 Dividends From Investment投资回报 Revenue 3 DETAIL 43

4303 Finance Charges 财务费用 Revenue 3 DETAIL 43

4304 Purchase Discounts 折扣 Revenue 3 DETAIL 43

4305 Sales Discount Taken 销售折扣 Revenue 3 DETAIL 43

44 Other Income 其他收入 Revenue 2 GENERAL 4

4401 Recovery of Bad Debt 收回坏账 Revenue 3 DETAIL 44

4402 Gain on Sale of Asset 出售固定资产收入 Revenue 3 DETAIL 44 45 Shipping Revenues 运费收入 Revenue 2 GENERAL 4

4501 Freight Revenue 货运收入 Revenue 3 DETAIL 45

4502 Insurance Revenue 保险收入 Revenue 3 DETAIL 45

4503 Packaging Revenue 包装收入 Revenue 3 DETAIL 45

5 Total Expenses 总费用 Expense 1 GENERAL

51 Special Client Expenses特殊客户费用 Expense 2 GENERAL 5 5101 Special Client 1 Expenses特殊客户 Expense 3 DETAIL 51

5102 Special Client 2 Expenses特殊客户 Expense 3 DETAIL 51

5103 Special Client 3 Expenses特殊客户 Expense 3 DETAIL 51

5150 Shipping Expenses 运费 Expense 3 GENERAL 51

51501 Freight Expense 货运费 Expense 4 DETAIL 5150

51502 Insurance Expense保险费 Expense 4 DETAIL 5150

51503 Packaging Expense 包装费 Expense 4 DETAIL 5150

52 General & Admin. Expenses 一般管理费用 Expense 2 GENERAL 5 5201 Payroll Expense 工资费用 Expense 3 GENERAL 52

52011 Wages 工资费用 Expense 4 GENERAL 5201

520111 Salaries 年薪 Expense 5 DETAIL 52011

520112 Hourly 时薪 Expense 5 DETAIL 52011

520113 Overtime 加班费 Expense 5 DETAIL 52011

Date : 10/11/2011 Page no. 4

Time : 4:35 PM Eternal Energy Int'l Investment Limited

1228, 12/F., One Grand Tower,

639, Nathan Road, Kowloon,

Hong Kong SAR

CHART OF ACCOUNTS

Account Acct.

Number Description Type Level Type General

---------- -------------------------------- --------- ----- ------- ----------

520114 Bonuses 奖金 Expense 5 DETAIL 52011

520115 Contract Labor 劳务承包费 Expense 5 DETAIL 52011 520116 Direct Labor 劳务工资 Expense 5 DETAIL 52011

52012 Co. Sponsored Benifits 赞助支出 Expense 4 GENERAL 5201

520121 Health Insurance 医疗保险 Expense 5 DETAIL 52012

520122 Dental Insurance 牙科保险 Expense 5 DETAIL 52012

520123 401(k) Plan Expense 5 DETAIL 52012

52013 Payroll Taxes 个人所得税 Expense 4 GENERAL 5201 520131 FICA Employer 雇佣支出 Expense 5 DETAIL 52013

520132 FUTA 失业税 Expense 5 DETAIL 52013

520133 SUTA 失业保险 Expense 5 DETAIL 52013

520134 Disability Insurance 工伤保险 Expense 5 DETAIL 52013

5202 Maintenance 维护费 Expense 3 GENERAL 52

52021 Autos & Trucks Maint. 车辆 Expense 4 DETAIL 5202

52022 Furn. & Fixtures Maint.家俱与夹具 Expense 4 DETAIL 5202 52023 Buildings & Grounds Maint房屋与土地 Expense 4 DETAIL 5202 52025 Office Equipment Maint.办公设备 Expense 4 DETAIL 5202

52026 Other Maintenance 其他维护 Expense 4 DETAIL 5202

5203 Depreciation 折旧 Expense 3 GENERAL 52

52031 Autos & Trucks Depr.车辆折旧 Expense 4 DETAIL 5203

52032 Furniture & Fixtures Depr 家俱与夹具折旧 Expense 4 DETAIL 5203 52033 Buildings & Grounds Depr. 房屋与土地折旧 Expense 4 DETAIL 5203 52035 Office Equipment Depr.办公设备折旧 Expense 4 DETAIL 5203 52036 Other Asset Depr.其他资产折旧 Expense 4 DETAIL 5203 5204 Amortization 摊销费用 Expense 3 GENERAL 52 52041 Leasehold Improvements 租赁改良费用 Expense 4 DETAIL 5204 52042 Organization Expense 开办费用 Expense 4 DETAIL 5204

5205 Rents & Leases 租金和租赁 Expense 3 GENERAL 52 52051 Vehicle Lease 车辆租赁 Expense 4 DETAIL 5205

52052 Furn.& Fixtures Lease 家俱与夹具租赁 Expense 4 DETAIL 5205 52053 Building Lease 房屋租赁 Expense 4 DETAIL 5205

52055 Office Equipment Lease 办公设备租赁 Expense 4 DETAIL 5205 52056 Other Equipment Lease其他设备租赁 Expense 4 DETAIL 5205 5206 Insurance 保险 Expense 3 GENERAL 52

52061 Autos & Trucks Insurance 车辆保险 Expense 4 DETAIL 5206

52062 Gnrl Business Insurance 通用设备商业保险 Expense 4 DETAIL 5206 52063 Other Insurance 其他保险 Expense 4 DETAIL 5206

5207 Travel & Entertainment 旅差及招待费 Expense 3 GENERAL 52 52071 Lodging 住宿费 Expense 4 DETAIL 5207

52072 Transportation 车费 Expense 4 DETAIL 5207

52073 Meals 餐费 Expense 4 DETAIL 5207

52074 Entertainment 接待费 Expense 4 DETAIL 5207

5208 Shipping 航运费 Expense 3 GENERAL 52

52081 Local Courier 国内快递 Expense 4 DETAIL 5208

52082 Federal Express 联邦快递 Expense 4 DETAIL 5208

52083 UPS UPS快递 Expense 4 DETAIL 5208

5210 Consulting Fees 顾问费 Expense 3 GENERAL 52

52101 Accounting Consulting Fee 会计顾问费 Expense 4 DETAIL 5210 52103 Legal 律师费 Expense 4 DETAIL 5210

52104 Computer Consultant 电脑顾问费 Expense 4 DETAIL 5210 5211 Overhead Expenses 治安费 Expense 3 GENERAL 52

52111 Office Supplies 办公用品 Expense 4 DETAIL 5211

52112 Telephone & Telegraph 电讯费 Expense 4 DETAIL 5211

52113 Mail/Postage 邮递费 Expense 4 DETAIL 5211

Date : 10/11/2011 Page no. 5

Time : 4:35 PM Eternal Energy Int'l Investment Limited

1228, 12/F., One Grand Tower,

639, Nathan Road, Kowloon,

Hong Kong SAR

CHART OF ACCOUNTS

Account Acct.

Number Description Type Level Type General

---------- -------------------------------- --------- ----- ------- ----------

52114 Utilities 公用事业费 Expense 4 DETAIL 5211 52115 Answering Service 服务费 Expense 4 DETAIL 5211

52116 Licenses / Permits牌照许可证费 Expense 4 DETAIL 5211 52117 Magazine Subcriptions 书报费 Expense 4 DETAIL 5211

52118 Cleaning Service 清洁费 Expense 4 DETAIL 5211

5212 Miscellaneous Expenses 杂费 Expense 3 DETAIL 52

5213 Other Taxes 其他税 Expense 3 GENERAL 52

52131 Purchases Sales Tax 进项税 Expense 4 DETAIL 5213

52132 Property Tax 财产税 Expense 4 DETAIL 5213

52133 Franchise Tax 特许经营税 Expense 4 DETAIL 5213 5214 Continued Education继续教育费 Expense 3 GENERAL 52 52141 Continued Education 继续教育费 Expense 4 DETAIL 5214 5215 Advertising 广告费 Expense 3 GENERAL 52

52151 Acct. Referal Service 证照审计费 Expense 4 DETAIL 5215 52152 Yellow Page Ad 黄页广告费 Expense 4 DETAIL 5215

52153 Other Advertising 其他广告费 Expense 4 DETAIL 5215 53 Financial Expenses 财务费用 Expense 2 GENERAL 5

5301 Credit Card Discount 信用卡折扣 Expense 3 DETAIL 53 5302 Interest 利息 Expense 3 DETAIL 53

5303 Bank Charges 银行费用 Expense 3 DETAIL 53

5305 Loss on Sale/Assets 销售白点 Expense 3 DETAIL 53

54 Income Tax 所得税 Expense 2 GENERAL 5

5401 Federal Income Tax 应交国家 Expense 3 DETAIL 54

5402 State Income Tax 应交州 Expense 3 DETAIL 54

5403 City Income Tax 应交所在地 Expense 3 DETAIL 54 D Journal Difference 期间差异 Other Dr 1 DETAIL

会计学原理会计分录

一.名词解释: 1.会计:是以货币为主要计量单位,运用科学的方法体系,对企业、事业、机关和团体等单位的资金运动进行连续、系统、全面、综合的核算,并进行有效监督的一项经济管理活动。P4 2.资产:是指企业过去的交易或者事项形成的、由企业拥有或是控制的、预期会给企业带来经济利益的资源。P22 3.负债:是指企业过去的交易或者事项形成的预期会导致经济利益流出企业的现时义务。P23 4.所有者权益:是指企业资产扣除负债后由所有者享有的剩余权益。P24 5.收入:是指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入。P25 6.费用:是指企业在日常活动中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。P25 7.复式记账法:是对发生的每一项经济业务,都要以相等的金额,在两个或两个以上相互联系的账户中进行登记的一种记账方法。 8.权责发生制:是指凡属本期已经实现的收入,不论其款项是否收到,都应作为本期的收入处理;凡属本期应负担的费用,不论款项是否付出,都应作为本期的费用。反之,凡不属本期的收入,即使款项已经收到,也不作为本期的收入处理;凡不属于本期应负担的费用,即使款项已经付出,也不作为本期的费用处理。是指根据权责关系的实际发生和影响期间来确认企业的收入和费用。P28 9.会计账簿:是由具有一定格式、相互联系在一起的许多帐页所组成,以会计凭证为依据,用以全面、系统、序时、分类地记录和反映企业、事业等单位各项经济业务的簿籍。P148 10.借贷记账法:是以“借”和“贷”作为记账符号,记录经纪业务的发生和完成情况的一种复式记账法。P51 11.会计分录:是指在登记账簿前,根据记账规则,通过对经济业务的分析而确定的应计入账户的名称、方向及其金额的一个简明的记账公式。P53 12.账户:是指具备一定的名称和结构,用于对于与该名称相对应的特定的经济内容的增减变化进行单独记录的工具。P46 13.科目:是按照信息使用者的需要,对会计对象的具体内容进行分类,并赋予标准的名称,也就是按照经济内容对各个会计要素所作的进一步分类。 14.财务会计报告:是指企业对外提供的反映企业某一特定时期财务状况和某一会计期间经营成果、现金流量的报告文件。 15.财产清查:是通过对各种财产物资惊醒盘点和核对,确定其实存数,查明其实存数与其账存数是否相符的一种专门方法。P205 16.平行登记:是指对发生的每项经济业务,都要以相关的会计凭证为依据,一方面,计入有关的总分类账户;另一方面,计入有关总分类账户所属明细分类账户的方法。P60 17.试算平衡:是指在期末对所有账户的发生额和余额等进行加总,以确定借贷是否相等,从而检查记账过程中是否存在差错的方法。P56 18.会计凭证:是用来记录经济业务,明确经济职责,作为记账依据的书面证明。P125 19.原始凭证:是指在经济业务发生或完成时取得或填制的用来做作为办理经济业务手续,载明经纪业务的执行或完成情况,明确经济责任的书面证明。P126 20.记账凭证:是由会计部门根据原始凭证编制的,作为登记账簿直接依据的书面证明。P131 21.日记账:是按经济业务发生时间的先后顺序,逐日逐笔登记的账簿。 22.期间费用:是指企业本期发生的、不能直接或间接归入营业成本,而是直接计入当期损

会计分录及会计科目教学文案

实收资本及资本公积 (一)实收资本 1.收到投资者投入的货币资金 借:库存现金(或银行存款) 贷:实收资本 2.收到投资人投入的房屋、机器设备等实物,按评估确认价值 借:固定资产 贷:实收资本 3.收到投资者投入无形资产等,按评估确认价值 借:无形资产等 贷:实收资本 4.将资本公积、盈余公积转增资本 借:资本公积(或盈余公积) 贷:实收资本 (二)资本公积 1.捐赠公积 (1)接受捐赠的货币资金,按实际收到的捐赠款入帐 借:库存现金(或银行存款) 贷:资本公积 (2)接受捐赠的固定资产 借:固定资产(根据同类资产的市场价格或有关凭据) 贷:资本公积(固定资产净值) 累计折旧 (3)接受捐赠的商品等,根据有关资料确定的商品等的实际进价入帐(库存商品采用售价核算的,还应结转进销差价) 借:库存商品 贷:资本公积等 2.资本折算差额企业实际收到外币投资时,由于汇率变动而发生的有关资产帐户与实收资本帐户折合记帐本位币的差额: 借:银行存款借:固定资产 贷:实收资本借或贷:资本公积 3.投资者缴付的出资额大于注册资本产生的差额计入资本公积 借:银行存款等 贷:实收资本 资本公积 4.法定财产重估增值 借:材料物资 固定资产 贷:资本公积 二、借入款项 (一)短期借款 1.借入各种短期借款 借:银行存款 贷:短期借款 2.发生的短期借款利息 借:财务费用 贷:预提费用(或银行存款)

(二)长期借款 1.借入各种长期借款 借:银行存款(或在建工程、固定资产等) 贷:长期借款 2.发生的长期借款利息支出,在固定资产尚未交付使用或虽已交付使用但尚未办理竣工决算之前发生的,计入固定资产的购建成本 借:在建工程(或固定资产) 贷:长期借款 3.长期借款的利息支出,在固定资产已办理竣工决算后发生的,计入当期损益 借:财务费用 贷:长期借款 4.归还长期借款 借:长期借款 贷:银行存款 (三)应付债券 1.按面值发行的债券,按实际收到的债券款 借:银行存款等 贷:应付债券(债券面值) 2.溢价发行的债券,收到债券款时 借:银行存款(实际收到的金额) 贷:应付债券(债券面值) 应付债券(债券溢价) 3.折价发行的债券,收到债券款时 借:银行存款(实际收到的金额) 应付债券(债券折价) 贷:应付债券(债券面值) 4.企业按期提取应付债券利息 借:财务费用(或在建工程) 贷:应付债券(应计利息) 5.溢价发行的债券,按期摊销和计算应计利息时 借:应付债券(债券溢价) 财务费用(或在建工程)(应计利息与溢价摊销额的差额) 贷:应付债券(应计利息) 6.折价发行的债券,按期摊销和计算应计利息时 借:财务费用(或在建工程)(应计利息与折价摊销额的合计数) 贷:应付债券(债券折价)(应摊销的折价金额) 应付债券(应计利息) 7.债券到期,支付债券本息 借:应付债券(债券面值、应计利息) 贷:银行存款等 三、商品购进、销售、储存、加工及出租 (一)商品购进 1.采用进价核算的商品购进 (1)购进商品验收入库,同时支付货款或开出、承兑商业汇票 ①采用支票等结算方式借:商品采购(商品进价) 借:经营费用(进货费用) 贷:银行存款(全部价款) 同时,借:库存商品贷:商品采购 ②采用商业汇票结算方式借:商品采购(商品进价)

会计分录大全

会计分录大全 一、现金核算 (一)现金收入 1、提现 借:库存现金 贷:银行存款 2、销售产品,收到现金 借:库存现金 贷:主营业务收入(材料销售为:其他业务收入) 应交税费——应交增值税(销项税额) 3、退回暂借多余现金 借:库存现金、管理费用 贷:其他应收款 4、盘盈现金 批准前借:库存现金 贷:待处理财产损溢 批准后借:待处理财产损溢 贷:营业外收入(无主款项) 其他应付款(有主款项) (二)现金支出 1、现金存入银行 借:银行存款 贷:库存现金 2、出差等暂借 借:其他应收款 贷:库存现金 3、发工资等 借:应付职工薪酬——工资 贷:库存现金 4、购买或支付零星物资办公费等 借:管理费用/销售费用/制造费用 应交税费——应交增值税(进项税额)(取得专票) 贷:库存现金 5、现金盘亏 批准前借:待处理财产损溢 贷:库存现金 批准后借:其他应收款(责任赔偿部分) 管理费用(企业承担部分) 贷:待处理财产损溢 二、银行存款核算

(一)收入 1、现金存入银行 借:银行存款 贷:库存现金 2、销售产品收到货款 借:银行存款 贷:主营业务收入(材料销售为:其他业务收入)应交税费——应交增值税(销项税额) 3、向银行借款存入银行 借:银行存款 贷:短期借款/长期借款 (二)支出 1、提现 借:库存现金 贷:银行存款 2、用存款购买原材料 借:原材料/在途物资 应交税费——应交增值税(进项税额) 贷:银行存款 3、用存款购买固定资产 借:固定资产 应交税费——应交增值税(进项税额) 贷:银行存款 4、用存款支付相关费用 借:管理费用/销售费用/财务费用/制造费用 应交税费——应交增值税(进项税额)(取得专票) 贷:银行存款 5、归还银行借款 借:短期借款/长期借款 贷:银行存款 三、其他货币资金核算 1、存入 借:其他货币资金——XX 贷:银行存款 2、使用 借:原材料/在途物资等 应交税费——应交增值税(进项税额)(取得专票) 贷:其他货币资金 3、剩余转回 借:银行存款 贷:其他货币资金 四、应收账款(应收票据)核算 1、销售货物货款未收 借:应收账款/应收票据 贷:主营业务收入 应交税费——应交增值税(销项税额) 2、收回欠款存入银行

会计学会计分录总结

会计学会计分录总结

备用金的核算: A.一般备用金制度: 1.领用备用金时: 借:其他应收款——备用金贷:库存现金2.报销用款时: 借:有关科目贷:其他应收款——备用金3.退回备用金时: 借:库存现金贷:其他应收款——备用金B.定额备用金制度: 1.领用备用金时: 借:其他应收款——备用金贷:库存现金2.报销用款时: 借:有关科目贷:库存现金 3.退回备用金时: 借:库存现金贷:其他应收款——备用金银行存款余额调节表的编制 存货的核算 1、发生采购费用时 借:材料采购 应交税费—应交增值税(进项税)贷:银行存款(或应付帐款等) 2、购进物资入库时: 借:原材料(或包装物、低值易耗品)贷:材料采购 3、发出物资时 借:生产成本 制造费用 管理费用 销售费用等 贷:原材料(或包装物、低值易耗品)

其中销售过程中领用的包装物根据单独计价与不单独计价采用不同的 账务处理方式: 1)不单独计价的 借:销售费用 贷:包装物 2)单独计价的(要做为其他业务的销售收入来处理) 借:银行存款(或应收账款等) 贷:其他业务收入 应交税费——应交增值税(销项) 借:其他业务支出 贷:包装物 低值易耗品的成本摊销方法 1)一次摊销法 一次性把低值易耗品的成本放入对应的成本费用类账户中(适用于价值相对较低,使用时间较短的低值易耗品) 借:**费用贷:低值易耗品 当低值易耗品报废时 借:原材料——残料(或现金等账户)贷: **费用 2)分次摊销法 把低值易耗品的成本分多次放入对应的成本费用类账户中(适用于价值相对较高,使用时间较长的低值易耗品) 借:待摊费用贷:低值易耗品 N次 借:**费用贷:待摊费用 低值易耗品报废时要用它的净残值冲减对应的**费用 借:现金(或其他账户)贷: **费用 3)五五摊销法 借:低值易耗品——在用低值易耗品 贷:低值易耗品——在库低值易耗品 借:**费用(成本的1/2) 贷:低值易耗品——低值易耗品摊销(成本的1/2) 借:原材料——残料(或现金等账户) **费用(成本的1/2-残值) 贷:低值易耗品——低值易耗品摊销(成本的1/2) 借:低值易耗品——低值易耗品摊销 贷:低值易耗品——在用低值易耗品 借:管理费用 贷:存货跌价准备 借:存货跌价准备 贷:管理费用

税务会计分录大全

税务会计分录大全 为了准确反映纳税人各时期各种地方税费的计缴情况,统一、规范涉税事项的会计处理,我们根据财政部颁发的《财务会计制度》和税务机关有关税收征管规定,并参考有关专业人士意见,结合本地区经常发生的实际会计业务,编写了这套《税务会计指引》,纳税人应在发生地方税收涉税事项时,按本税务会计指引进行记账和核算。 会计科目 纳税人应按照《财务会计制度》的规定和有关地方税收涉税事项核算的需要,结合企业实际情况,设置以下会计科目: 科目编号科目名称 2171 应交税金 217103 应交营业税 217105 应交资源税 217106 应交企业所得税 217107 应交土地增值税 217108 应交城市维护建设税 217109 应交房产税 2171010 应交土地使用税 2171011 应交车船使用税 2171012 应交个人所得税 2176 其他应交款 217601 应交教育费附加 217602 应交文化事业建设基金217603 应交堤围防护费 5402 主营业务税金及附加 5701 所得税(个人所得税) 纳税人涉税事项的会计处理主要有以下内容: 一、主营业务收入的税务会计处理 主营业务,是指纳税人主要以交通运输、建筑施工、房地产开发、金融保险、邮电通信、文化体育、娱乐、旅游、饮食、服务等行业为本企业主要经营项目的业务,以及以开采、生产、经营资源税应税产品为主要经营项目的业务。 营业务税金及附加,是指企业在取得上述主营业务收入时应缴纳的营业税、资源税、城市维护建设税、房地产开发企业的土地增值税、教育费附加、文化事业建设基金等。 企业兼营上述业务,会计处理是单独核算兼营业务收入和成本的,其发生的有关税费,按主营业务税金及附加进行税务会计处理。不能单独核算兼营业务收入和成本的,其发生的收入、成本和有关税费按其他业务收入和支出进行税务会计处理。 增值税纳税人缴纳的城市维护建设税、教育费附加按主营业务税金及附加进行税务会计处理。 企业以预收帐款、分期收款方式销售商品(产品)、销售不动产、转让土地使用权、提供劳务,建筑施工企业预收工程费,应按《财务会计制度》和税法规定确定收入的实现,并按规定及时计缴税款。 (一)取得(或确认实现)主营业务收入计算应交税金及附加时,编制会计分录 借:营业务税金及附加

企业会计分录大全(DOC45页)

第二章货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢

8、如为现金溢余,属于应支付给有关人员和单位的:借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位)9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利得 10、收到银行存款利息 借:银行存款 贷:财务费用 11、将款项汇往采购地开立采购专户 借:其他货币资金—外埠存款 贷:银行存款 12、将款项存入银行以取得银行汇票、银行本票和信用卡借:其他货币资金—银行汇票 —银行本票 —信用卡 贷:银行存款 13、向银行开立信用证、交纳保证金 借:其他货币资金—信用证保证金 贷:银行存款 14、向证券公司划出资金时 借:其他货币资金—存出投资款 贷:银行存款

15、购买股票、债券等时 借:交易性金融资产等 贷:其他货币资金—存出投资款 16、将外埠存款、银行汇票、银行本票存款的未用余额转回结算户 借:银行存款 贷:其他货币资金—外埠存款 —银行汇票 —银行本票 17、企业取得交易性金融资产时 借:交易性金融资产—成本(公允价值、不含支付的价款中所包含的、已到付息期但尚未领取的利息或已宣告但尚未发放的现金股利) 投资收益(发生的交易费用)(※) 应收股利(已宣告发放但尚未发放的现金股利) 应收利息(已到付息期尚未领取的利息) 贷:银行存款(实际支付的金额) 18、持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息 借:应收股利 应收利息 贷:投资收益 19、收到现金股利或债券利息 借:银行存款 贷:应收股利

XXXX会计科目应用之会计分录大全.doc

2010 新准则分录大全 一、流动资产 (一)货币资金 1、收到股东投入的股款 借:银行存款 贷:股本(实收资本) 资本公积 2、收到实现的主营业务收入 借:银行存款 贷:主营业务收入 应交税费—应交增值税(销项税额) 3、收到应收款项 借:银行存款 贷:应收账款 应收票据 应收内部单位款 4、因支付内部职工出差等原因所需的现金,按支出凭证所记载的金额 借:其他应收款 贷:库存现金 收到出差人员交回的差旅费剩余款并结算时 借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 5、每日终了结算现金收支,财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺 借:待处理财产损溢 贷:库存现金 属于现金溢余: 借:库存现金 贷:待处理财产损溢 待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—应收现金短缺款(××个人) 库存现金 贷:待处理财产损溢 属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利得 6、收到银行存款利息 借:银行存款 贷:财务费用 7、收回备用金和其他应收暂付款项

借:银行存款等 贷:其他应收款 8、收到供应单位因不履行合同而赔偿损失的赔款 借:银行存款 贷:营业外收入 9、将款项汇往采购地开立采购专户 借:其他货币资金—外埠存款 贷:银行存款 10、将款项存入银行以取得银行汇票、银行本票和信用卡 借:其他货币资金—银行汇票 —银行本票 —信用卡 贷:银行存款 11、向银行开立信用证、交纳保证金 借:其他货币资金—信用证保证金 贷:银行存款 12、向证券公司划出资金时 借:其他货币资金—存出投资款 贷:银行存款 购买股票、债券等时 借:交易性金融资产等 贷:其他货币资金—存出投资款 13、将外埠存款、银行汇票、银行本票存款的未用余额转回结算户借:银行存款 贷:其他货币资金—外埠存款 —银行汇票 —银行本票 14、交纳税费 借:应交税费 贷:银行存款 15、支付购入材料的价款和运杂费 A、采用计划价格核算 借:材料采购 应交税费—应交增值税(进项税额) 贷:银行存款 其他货币资金 B、采用实际成本核算 支付货款、运杂费、货物已经到达并已验收入库 借:原材料 库存商品 销售费用 应交税费—应交增值税(进项税额) 贷:库存现金 银行存款 其他货币资金 支付货款、运杂费时,货物尚未到达或尚未验收入库 借:在途物资 销售费用 应交税费—应交增值税(进项税额) 贷:库存现金 银行存款

会计分录处理

39个疑难会计科目处理方法 看点01 “补贴收入”在会计报表如何设臵问题 对企业收到即征即退、先征后退、先征后返的增值税,现行财会规定,应通过“补贴收入”会计科目来反映。“补贴收入”科目属“损益表”科目,而该科目反映的经济业务只在“损益表”中反映,期末无余额。损益表中无“补贴收入”项目,可在“其它业务利润”项目中反映。看点02被税局检查需要补交的所得税处理 (1)调整应交所得税 借:以前年度损益调整 贷:应交税金--应交所得税 ⑵将“以前年度损益调整”科目余额转入利润分配 借:利润分配--未分配利润 贷:以前年度损益调整 ⑶补交税款时 借:应交税金--应交所得税 贷:银行存款 对查补的前年度的企业所得税,在编制损益表时,通过“以 前年度损益调整”项目来反映。 看点03购进货物发生收料在前、付款在后或发票未到的帐务处理问题 借:原材料 贷:应付帐款--暂估应付款 下月初用红字冲销;

收到票时: 借:原材料 应交税金--应交增值税(进项税额) 贷:应付帐款 看点04代理出口的会计处理 1、收到代出口商品时 借:受托代销商品 贷:代销商品款 2、出口销售时,按实际售价 借:银行存款(应收帐款等) 贷:应付帐款 同时结转商品销售成本 借:代销商品款 贷:受托代销商品 3、归还出口商品货款并计算代销手续费收入借:应付帐款 贷:代购代销收入(手续费收入) 银行存款 代理进口 1、收到委托单位的收购资金时 借:银行存款

贷:应付帐款 2、支付代购进口商品货款及运杂费时 借:商品米购(进价成本) 应收帐款--xx单位(代垫运杂费) 贷:银行存款 3、将购进商品移交委托方并结算手续费收入时 借:应付帐款 贷:商品采购(进价成本) 应收帐款(代垫运杂费) 代购代销收入(代理手续费) 退回委托单位多给的收购资金时 借:应付帐款 贷:银行存款 看点05销售房产收取预收房款的帐务处理问题 销售房产预收房款,由于通过“预收帐款”科目反映,尚未结转经营收入,因此,收据与发票的金额不会重复。预收售房款,开收据时:借:银行存款 贷:预收帐款 收最后一期房款,开发票时 借:银行存款(最后一期房款) 预收帐款(以前预收部分) 贷:经营收入看点06销售免税货物的增值税和帐务处理问题

会计分录大全

会计分录大全 、现金核算 (一)现金收入 1. 提现借:库存现金贷:银行存款 2. 销售产品收到现金借:库存现金贷:主营业务收入(材料销售为:其他业 务收入)应交税费——应交增值 税(销项税额) 3. 退回暂借多余现金借:库存现金 管理费用 贷:其他应收款 4. 盘盈现金批准前:借:库存现金贷:待处理财产损溢 批准后:借:待处理财产损溢 贷:营业外收入(无主款项) 其他应付款(有主款项) (二)现金支出 1. 现金存入银行借:银行存款贷:库存现金 2. 出差等暂借借:其他应收款贷:库存现金 3. 发工资等借:应付职工薪酬——工资贷:库存现金 4. 购买或支付零星物资办公费等借:管理费用/销售费用/ 制造费用应交税费——应交增值税(进项税额)贷:库存现金 5. 盘亏批准前:借:待处理财产损溢贷:库存现金批准后:借:其他应收款 ((责任赔偿部分)管理费用(企业承担部分)

贷:待处理财产损溢 二、银行存款核算(一)收入 1. 现金存入银行借:银行存款贷:库存现金 2. 销售产品收到货款借:银行存款贷:主营业务收入(材料销售为:其他业务收入)应交税费——应交增值税(销项税额) 3. 向银行借款存入银行借:银行存款贷:短期借款/长期借款(二)支出 1. 提现借:库存现金贷:银行存款 2. 用存款购买原材料借:原材料/ 在途物资应交税费——应交增值税(进项税额)贷:银行存款 3. 用存款购买固定资产借:原材料/ 在途物资应交税费——应交增值税(进项税额)贷:银行存款 4. 用存款支付相关费用借:管理费用/销售费用/财务费用/制造费用应交税费——应交增值税(进项税额) 贷:银行存款 5. 归还银行借款借:短期借款/ 长期借款贷:银行存款 三、其他货币资金核算 1. 存入借:其他货币资金——XX 贷:银行存款 2. 使用借:原材料/ 在途物资等应交税费——应交增值税(进项税额)贷:其他货币资金——XX 3. 剩余转回借:银行存款贷:其他货币资金——XX 四、应收账款(应收票据)核算

{财务管理财务会计}会计学讲义会计分录举例

{财务管理财务会计}会计学讲义会计分录举例

开源公司从本市购入甲材料800kg,签发支票支付款项105300元,其中货款90000元,增值税进项税额15300元,另以现金支付提货费用100元。材料已验收入库。开源公司应作会计分录如下: 借:物资采购90100 应交税金——应交增值税(进项税额)15300 贷:银行存款105300 现金100 借:原材料90100 贷:物资采购90100 开源公司接受红光公司似包装物作价的投资,双方确认的价值为8000元(不含税),其市场价格为10000元,增值税率为17%。开源公司接受投资时应作会计分录为: 借:包装物8000 应交税金——应交增值税(进项税额)1700 贷:实收资本——红光公司9700 开源公司接受隆达公司捐赠钢材一批,捐赠方出具的凭证上标明钢材金额为100000元,开源公司以银行存款支付该批钢材的相关费用1000元。宏源公司适用的所得税税率为33%。宏源公司接受捐赠时应作会计分录为: 借:原材料——钢材101000 贷:递延税款33000

资本公积67000 银行存款1000 开源公司原材料采用实际成本计价。该公司本月将一批原材料委托W 公司代为加工,发出材料的实际成本为8000元,支付的加工费用为2000元,外地运杂费等计2000元,支付增值税税额340元。材料加工完成后验收入库。开源公司应作会计分录如下: (1)发出材料进行加工时: 借:委托加工物资8000 贷:原材料8000 (2)支付运杂费时: 借:委托加工物资2000 贷:银行存款2000 (3)根据增值税专用发票支付增值税、加工费时: 借:委托加工物资2000 应交税金——应交增值税(进项税额)34 贷:银行存款2034 (4)委托加工材料完工验收入库时: 借:原材料12000 贷:委托加工物资12000 开源公司以银行存款35100元购买原材料,其中货款50000元,增值税8500元。材料已验收入库,计划成本29350元。 发生采购成本的会计分录为:

会计基础科目+会计公式+会计分录

(一)常用会计科目 (1)资产类(结构类同账户:费用、成本类账户) ●“库存现金”科目:核算企业的库存现金。主要反映企业存放在保险箱中的现金。 ●“银行存款”科目:核算企业存入银行或其他金融机构的各种款项。 ●“其他货币资金”科目:核算企业的外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等各种其他货币资金。 ●“交易性金融资产”科目:核算企业持有的以公允价值计量且其变动计入当期损益的金融资产。 ●“应收票据”科目:核算企业因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。 ●“应收账款”科目:核算企业因销售商品、产品、提供劳务等经营活动应收取的款项。●“预付账款”科目:核算企业按照购货合同规定预付给供应单位的款项。 ●“应收股利”科目:核算企业应收取的现金股利和应收取其他单位分配的利润。 ●“应收利息”科目:核算企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。 ●“其他应收款”科目:核算企业除存出保证金、应收票据、应收账款、预付账款、应收股利、应收利息、等经营活动以外的其他各种应收、暂付的款项。 ●“坏账准备”科目:核算企业应收款项等发生减值时计提的减值准备。 ●“材料采购”科目:核算企业采用计划成本进行材料日常核算而购入材料的采购成本。●“在途物资”科目:核算企业采用实际成本(或进价)进行材料(或商品)日常核算,货款已付尚未验收入库的购入材料或商品的采购成本。 ●“原材料”科目:核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。 ●“材料成本差异”科目:核算企业各种材料的实际成本与计划成本的差异。 ●“库存商品”科目:核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。 ●“商品进销差价”科目:核算企业采用售价进行日常核算的商品售价与进价之间的差额。 ●“委托加工物资”科目:核算企业委托外单位加工的各种材料、商品等物资的实际成本。 ●“周转材料”科目:核算企业周转材料的计划成本或实际成本,包括包装物、低值易耗品,以及企业(建造承包商)的钢模板、木模板、脚手架等。企业的包装物、低值易耗品,也可以单独设置“包装物”、“低值易耗品”科目。 ●“存货跌价准备”科目:核算企业存货的跌价准备。 ●“持有至到期投资”科目:核算企业持有至到期投资的摊余成本。 ●“长期股权投资”科目:核算企业持有的采用成本法和权益法核算的长期股权投资。 ●“固定资产”科目:核算企业持有固定资产的原价。 ●“累计折旧”科目:核算企业对固定资产计提的累计折旧。 ●“在建工程”科目:核算企业基建、技改等在建工程发生的耗费。 ●“工程物资”科目:核算企业为在建工程准备的各种物资的价值,包括工程用材料、尚未安装的设备以及为生产准备的工器具等。 ●“无形资产”科目:核算企业持有的无形资产,包括专利权、非专利技术、商标权、著作权、土地使用权等。 ●“累计摊销”科目:核算企业对使用寿命有限的无形资产计提的累计摊销。 ●“待处理财产损溢”科目:核算企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损

银行知识(会计科目分录)

银行知识(会计科目分录)

银行知识培训教案 --会计科目核算方法 教学目标: 了解科目借贷关系.科目分类的性质 教学内容: 做会计分录业务练习题 教学要求: 编制每笔业务的会计分录

一.基本练习: 1.A单位将收到现金款项500元,存入银行公司帐户. 借: 现金 500 货:活期存款—A单位 500 2.储户王义从其活期储蓄存款账户中支取现金1000 元. 借:活期储蓄存款—王义 1000 贷:现金 1000 3.客户小王持定期存单来销户,支付其定期存款本金 280元,利息18元. 借:定期储蓄存款—小王 280 应付利息 18 贷:现金 298

4.小张将个人原存在银行的活期存款100,改为定期存款. 借:活期存款—小王 100 贷:定期存款—小王 100 5.开户单位A支付由银行代理收取的财政性存款10000万元. 借:活期存款—A单位 10000 贷:财政性存款—A单位 10000 6.银行发放给开户单位A,3个月的短期贷款10000万 借:短期贷款—A单位 10000 贷:活期存款—A单位 10000 7.活期存款到期时,银行支付给A企业利息100元(利息支出)

借:利息支出—A企业存款利息支出户 100 贷:活期存款—A企业单位存款户 100 8.银行预提客户定期存款利息300元 (利息支出.应 付利息) 借:利息支出—客户 300元 贷:应付利息—客户 300元 9..M公司于2000年3月15日来办理迁厂销户,其存 款帐户余额为500,000元,经计算截止当日应支付 的利息为25,000元 借:活期存款-M公司500,000 利息支出25,000 贷:辖内往来等525,000 10.甲公司来行提交一式三联"银行本票申请书"要 求开户行为其签发银行不定额本票300,000元 用于购货结算,经开户行认真审查,同意办理

最新会计分录大全

借:现金 贷:待处理财产损溢-待处理流动资产损溢 查明原因后作如下处理: 借:待处理财产损溢-待处理流动资产损溢 贷:其他应付款-应付现金溢余(X单位或个人) 营业外收入-现金溢余(无法查明原因的) ②库存现金小于账面值 借:待处理财产损溢-待处理流动资产损溢 贷:现金 查明原因后作如下处理: 借:其他应收款-应收现金短缺(XX个人) 其他应收款-应收保险赔款 管理费用-现金溢余(无法查明原因的) 贷:待处理财产损溢-待处理流动资产损溢 2.银行存款 ①企业有确凿证据表明存在银行或其他金融机构的款项已经部分或全部不能收回 借:营业外支出 贷:银行存款 3.其他货币资金(外埠存款) ①开立采购专户 借:其他货币资金-外埠存款 贷:银行存款 ②用此专款购货 借:物资采购 贷:其他货币资金-外埠存款 ③撤销采购专户 借:银行存款 贷:其他货币资金-外埠存款 4.坏账损失 ⑴直接转销法 ①实际发生损失时 借:管理费用 贷:应收账款 ②重新收回时 借:应收账款 贷:管理费用 借:银行存款 贷:应收账款 ⑵备抵法 ①提取坏账准备金时 借:管理费用 贷:坏账准备 ②发生坏账时 借:坏账准备 贷:应收账款 ③重新收回时 借:应收账款 贷:坏账准备 借:银行存款 贷:应收账款 5.应收票据(见后) 第二章存货 1材料 (1)取得 ①发票与材料同时到 借:原材料 应交税金-增(进) 贷:银行存款 ②发票先到 借:在途物资(含运费) 应交税金-增(进) 贷:银行存款 ③材料已到,月末发票账单未到 借:原材料 贷:应付账款-暂估应付账款 注:下月初,用红字冲回,等收到发票再处理(2)发出 平时登记数量,月末结转 借:生产成本/在建工程/委托加工物资/… 贷:原材料 ⒉委托加工物资 ①发出委托加工物资 借:委托加工物资 贷:原材料 ②支付加工费、运杂费、增值税 借:委托加工物资 应交税金-应交增值税(进) 贷:银行存款等 ③交纳消费税(见应交税金) ④加工完成收回加工物资 借:原材料(验收入库加工物资+剩余物资)贷:委托加工物资 3.包装物 (1)生产领用,构成产品组成部分 借:生产成本 贷:包装物 (2)随产品出售且 借:营业费用(不单独计价) 其他业务支出(单独计价) 贷:包装物 (3)包装物的出租、出借 1

个常用会计科目关键字和个常考会计分录

个常用会计科目关键字和个常考会计分录 公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

32个常用会计科目关键字记忆和33个常考会计分录记忆32个常用会计科目关键字记忆 1、库存现金→现金; 2、银行存款→支票、存行、存款、存入银行; 3、其他货币资金→银行汇票、银行本票; 4、应收账款→款未收、收欠款; 5、其他应收款→借支差旅费、责任人赔偿款; 6、预付账款→预付货款; 7、应收票据→收到商业汇票; 8、物资采购→购材料未验收入库; 9、原材料→材料(购进材料、领用材料、转售材料成本时用本科目); 10、库存商品→产品完工、结转销售商品成本; 11、固定资产→设备、机器(价值=买价+税金+运费); 12、在建工程→设备需要安装(含人工费、材料费); 13、累计折旧→计提折旧; 14、短期借款→银行贷款、借款(还款期一年内); 15、应付账款→款未付、付欠款; 16、应付职工薪酬→发放工资、分配工资、计提福利费、职工医疗费、生活补助; 17、预收账款→预收货款; 18、应交税费→计提税金(营业税、城建税、增值税。注意:增值税进项税记借方、销项税记贷方);

19、生产成本→产品直接耗用人工、材料费以及结转的制造费用等; 20、制造费用→车间耗用人工、材料、办公费等; 21、实收资本→投入、转增资本; 22、本年利润→结转损益; 23、主营业务收入→销售商品收入; 24、其他业务收入→销售材料收入;出租收入 25、营业外收入→接受捐赠、处置固定资产收益、现金盘盈、罚款收入; 26、主营业务成本→结转销售商品成本; 27、营业税金及附加→计提城建税、教育费附加、营业税等; 28、其他业务成本→结转材料销售成本; 29、管理费用→厂部领用、耗用材料费、人工费及办公费等; 30、销售费用→销售耗用、广告费、展览费等; 31、财务费用→金融机构手续费、利息费等; 32、营业外支出→对外捐赠、罚款支出、非常损失; 33个常考会计分录记忆 1、购材料并验收入库(无特别说明,一般视同验收入库) 借:原材料 应交税金-应交增值税-进项税(若不考虑增值税,则不写本科目)贷:银行存款(支票、存款支付) 应付账款(款未付) 应付票据(签发商业汇票)

《基础会计学》期末会计分录复习

基础会计学》期末会计分录复习 1、企业收到投入资本借:银行存款 贷:实收资本—XX投资 2、企业收到投入的全新机器设备借:固定资产 贷:实收资本—XX投资 3、企业取得短期借款时借:银行存款贷:短期借款 4、企业取得长期借款时借:银行存款贷:长期借款 5、采购材料借:在途物资应交税费—应交增值税(进项税额)贷:银行存款(应付账款、应付票据、预付账款) 6、支付运输、装卸等采购费用借:在途物资贷:银行存款(或库存现金) 7、偿还货款时借:应付账款(应付票据)贷:银行存款 8、结转实际采购成本 物资采购成本=买价+采购费用借:原材料贷:在途物资 9、发出材料的基本账务处理借:生产成本一X产品 制造费用管理费用 贷:原材料一X材料 10、职工薪酬核算的基本账务处理: ①结算分配工资或提取福利费等等 借:生产成本一X产品 制造费用管理费用 贷:应付职工薪酬一XX(如工资、职工福利费、社会保险费等) ②提取现金备发工资借:库存现金贷:银行存款 ③发放工资或支付医药费、困难补助费等借:应付职工薪酬 贷:库存现金 11、支付一般费用的基本账务处理借:制造费用 管理费用贷:银行存款(或库存现金) 12、财务费用的基本账务处理 ①预提银行短期借款利息等借:财务费用贷:应付利息 ②实际支付借:应付利息贷:银行存款 13、计提折旧的基本账务处理生产车间用固定资产计提的“制造费用” 厂部用固定资产计提的“管理费用” 借:制造费用 管理费用贷:累计折旧 14、预支及报销差旅费的基本账务处理 ①预支时 借:其他应收款一XX 贷:库存现金 ②报销时借:制造费用管理费用 (库存现金) 贷:其他应收款一XX (库存现金) 15、结转制造费用的基本账务处理借:生产成本一X产品贷:制造费用 16、结转完工产品成本的基本账务处理直接材料+直接工人+制造费用=总成本总成本十完工产品数量=单位成本借:库存商品一X产品贷:生产成本一X产品

财务会计分录大全

最新会计分录大全: 第一章货币资金及应收款项 1.现金 ⑴备用金 ①开立备用金 借:其他应收款-备用金贷:现金 ②报销时补回预定现金借:管理费用等 贷:现金 ③撤销或减少备用金时借:现金 贷:其他应收款-备用金⑵现金长短款 ①库存现金大于账面值借:现金 贷:待处理财产损溢-待处理流动资产损溢 查明原因后作如下处理:借:待处理财产损溢-待处理流动资产损溢 贷:其他应付款-应付现金溢余(X单位或个人)营业外收入-现金溢余(无法查明原因的) ②库存现金小于账面值借:待处理财产损溢-待处理流动资产损溢 贷:现金 查明原因后作如下处理:借:其他应收款-应收现金短缺(XX个人) 其他应收款-应收保险赔款 管理费用-现金溢余(无法查明原因的) 贷:待处理财产损溢-待处理流动资产损溢 2.银行存款 ①企业有确凿证据表明存在银行或其他金融机构的款项已经部分或全部不能收回 借:营业外支出 贷:银行存款 3.其他货币资金(外埠存款) ①开立采购专户借:其他货币资金-外埠 存款 贷:银行存款 ②用此专款购货 借:物资采购 贷:其他货币资金-外埠 存款 ③撤销采购专户 借:银行存款 贷:其他货币资金-外埠 存款 4.坏账损失 ⑴直接转销法 ①实际发生损失时 借:管理费用 贷:应收账款 ②重新收回时 借:应收账款 贷:管理费用 借:银行存款 贷:应收账款 ⑵备抵法 ①提取坏账准备金时 借:管理费用 贷:坏账准备 ②发生坏账时 借:坏账准备 贷:应收账款 ③重新收回时 借:应收账款 贷:坏账准备 借:银行存款 贷:应收账款 5.应收票据(见后) 第二章存货 1材料 (1)取得 ①发票与材料同时到 借:原材料 应交税金-增(进) 贷:银行存款 ②发票先到 借:在途物资(含运费) 应交税金-增(进) 贷:银行存款 ③材料已到,月末发票账 单未到 借:原材料 贷:应付账款-暂估应付 账款 注:下月初,用红字冲回, 等收到发票再处理 (2)发出 平时登记数量,月末结转 借:生产成本/在建工程/ 委托加工物资/… 贷:原材料 ⒉委托加工物资 ①发出委托加工物资 借:委托加工物资 贷:原材料 ②支付加工费、运杂费、 增值税 借:委托加工物资 应交税金-应交增值税 (进) 贷:银行存款等 ③交纳消费税(见应交税 金) ④加工完成收回加工物资 借:原材料(验收入库加 工物资+剩余物资) 贷:委托加工物资 3.包装物 (1)生产领用,构成产品 组成部分 借:生产成本 贷:包装物 (2)随产品出售且 借:营业费用(不单独计 价) 其他业务支出(单独计价) 贷:包装物 (3)包装物的出租、出借 ①第一次领用新包装物时 借:其他业务支出(出租) 营业费用(出借) 贷:包装物 注:出租、出借金额较大 时可分期摊销 ②收取押金 借:银行存款 贷:其他应付款 ③收取租金 借:银行存款 贷:应交税金-增(销) 其他业务收入 ④退还包装物(不管是否 报废), 借:其他应付款(按退还 包装物比例退回押金) 贷:银行存款 ⑤损坏、缺少、逾期未归 还等原因没收押金 借:其他应付款 其他业务支出(消费税) 贷:应交税金-增(销) 应交税金-应交消费税 其他业务收入(押金部分) ⑥不能使用而报废时,按 其残料价值 借:原材料 贷:其他业务支出(出租) 营业费用(出借) ⑤摊销(略)——一次、 五五、分次 4.低值易耗品(处理同包装 物) 5.存货清查 ⑴盘盈 ①确认 借:原材料 贷:待处理财产损溢-待 处理流动资产损溢 ②报批转销 借:待处理财产损溢 贷:管理费用 ⑵盘亏或毁损 ①确认 借:待处理财产损溢 贷:原材料 应交税金-增(转出) ②报批转销 i属于自然损耗产生的定 额内损耗 借:管理费用 贷:待处理财产损溢 ii属于收发计量、核算、 管理不善造成的损耗 借:原材料(残料) 其他应收款(保险、责任 人赔款) [管理费用] 贷:待处理财产损溢 iii属于自然灾害或意外事 故造成的存货损耗 借:原材料(残料) 其他应收款(保险、责任 人赔款) [营业外支出-非常损失]

基础会计会计分录(一、二)

基础会计会计分录(一) (一)根据下列经济业务编制会计分录: 1、购入材料一批,货款18 000元,增值税率17%,另有外 地运费700元,均已通过银行付清,材料未验收入库。解析:1.购入的材料未验收入库就是在途物资,借方记在途物资; 2.在途物资的运费计入货款; 3.通过银行付清说明款项已通过银行付清,贷方记银行存 款。 借:在途物资 18700 应交税费——应交增值税(进项税额)3060 贷:银行存款 21760 2、用转帐支票购买办公用品一批,共计600元。 借:管理费用 600 贷:银行存款 600 3、生产车间为制造A产品领用甲材料6 000元,为制造B 产品领用乙材料8 000 元,管理部门一般耗用乙材料2 000元。

解析:生产车间领用材料计入生产成,管理部门领用材料计入管理费用,因此借方记制造费用和管理费用;原材料减少,贷方科目记原材料。 借:生产成本——A产品 6000 ——B产品 8000 管理费用 2000 贷:原材料——甲材料 6000 ——乙材料 10000 4.车间报销办公用品费300元,公司报销办公用品费500元,均以现金付讫。 解析:车间产生的办公用品费用计入制造费用,公司产生的办公费用计入管理费用,因此借方科目记制造费用和管理费用;已现金付讫,贷方科目记库存现金。 借:制造费用 300 管理费用 500 贷:库存现金 800 5.职工刘芳出差借款3 000元,以现金付讫。 解析:出差借款计入其他应收账款 借:其他应收账款 3000

贷:库存现金 3000 6.以转账支票支付所属职工子弟学校经费50 000元。 解析:所属职工子弟学校经费不是经常产生的,不是跟营业有关的日常活动,因此计入营业外支出。 借:营业外支出 50000 贷:银行存款 50000 7.刘芳报销差旅费1 500元,余款退回现金。 解析:报销差旅费记入管理费用,贷方科目记应收账款。借:管理费用——差旅费 1500 库存现金 1500 贷:其他应收账款 3000 8.结算本月应付职工工资100 000元,其中生产A产品的 工人工资40 000元,生产B产品的工人工资30 000元,车间管理人员工资10 000元,企业管理部门人员工资20 000元。 解析:生产人员工资记入生产成本,车间管理人员工资记入制造费用,企业管理部门工资记入管理费 借:生产成本—A产品 40000 —B产品 30000