01项目支出-4待摊投资审计程序表

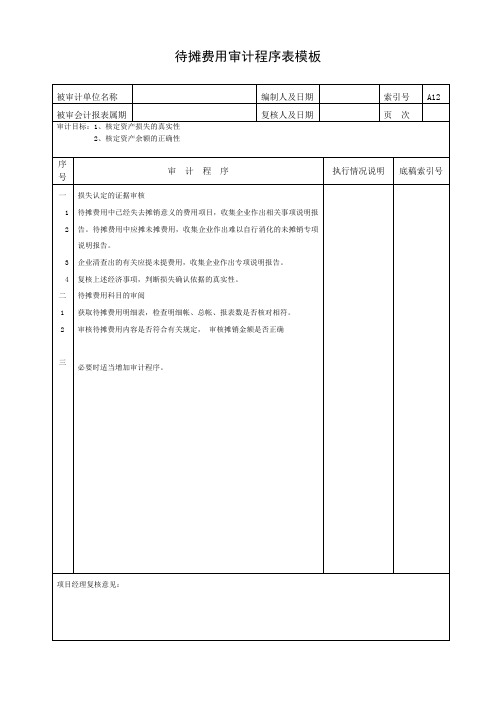

待摊费用审计程序表模板

被审计单位名称

编制人及日期

索引号

A12

被审会计报表属期

复核人及日期

页 次

审计目标:1、核定资产损失的真实性

2、核定资产余额的正确性

序号

审计程序

执行情况说明

底稿索引号

一

1

2

3

4

二

1

2

三

损失认定的证据审核

待摊费用中已经失去摊销意义的费用项目,收集企业作出相关事项说明报告。待摊费用中应摊未摊费用,收集企业作出难以自行消化的未摊销专项说明报告。

企业清查出的有关应提未提费用,收集企业作出专项说明报告。

复核上述经济事项,判断损失确认依据的真实性。

待摊费用科目的审阅

获取待摊费用明摊费用内容是否符合有关规定, 审核摊销金额是否正确

必要时适当增加审计程序。

项目经理复核意见:

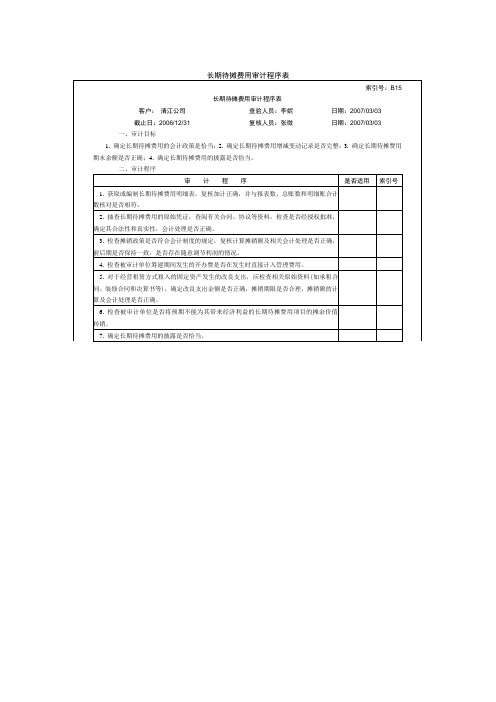

长期待摊费用审计程序表

索引号:B15

长期待摊费用审计程序表

客户:清江公司

查验人员:李妮

日期:2007/03Байду номын сангаас03

截止日:2006/12/31

复核人员:张微

日期:2007/03/03

一、审计目标

1.确定长期待摊费用的会计政策是恰当;2.确定长期待摊费用增减变动记录是否完整;3.确定长期待摊费用期末余额是否正确;4.确定长期待摊费用的披露是否恰当。

7.确定长期待摊费用的披露是否恰当。

4.检查被审计单位筹建期间发生的开办费是否在发生时直接计入管理费用。

5.对于经营租赁方式租入的固定资产发生的改良支出,应检查相关原始资料(如承租合同、装修合同和决算书等),确定改良支出金额是否正确,摊销期限是否合理,摊销额的计算及会计处理是否正确。

6.检查被审计单位是否将预期不能为其带来经济利益的长期待摊费用项目的摊余价值转销。

二、审计程序

审计程序

是否适用

索引号

1.获取或编制长期待摊费用明细表,复核加计正确,并与报表数、总账数和明细账合计数核对是否相符。

2.抽查长期待摊费用的原始凭证,查阅有关合同、协议等资料,检查是否经授权批准,确定其合法性和真实性,会计处理是否正确。

3.检查摊销政策是否符合会计制度的规定,复核计算摊销额及相关会计处理是否正确,前后期是否保持一致,是否存在随意调节利润的情况。

待摊费用审计程序表

(3)检查待摊费用的摊销情形,核实摊销额及会计处理是否正确,有无应摊未摊,或多摊销的问题。

4.检查待摊费用是否已在资产负债表及附注中恰当披露。

6.完成待摊费用审定表。

待摊费用审计程序表

(审计机关名称)

待摊费用审计程序表

被审计企业:页次:

审计程序

执行情形说明

工作底稿索引号

1.取得或编制待摊费用明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.抽查明细账、记账凭证及原始凭证

(1)检查待摊

01项目支出-6待核销项目支出审计程序表

表4-7 索引号:(审计机关名称)待核销项目支出审计程序表审计期间____项目名称:项目执行单位:审计人员:审计日期:复核人员:复核日期:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。

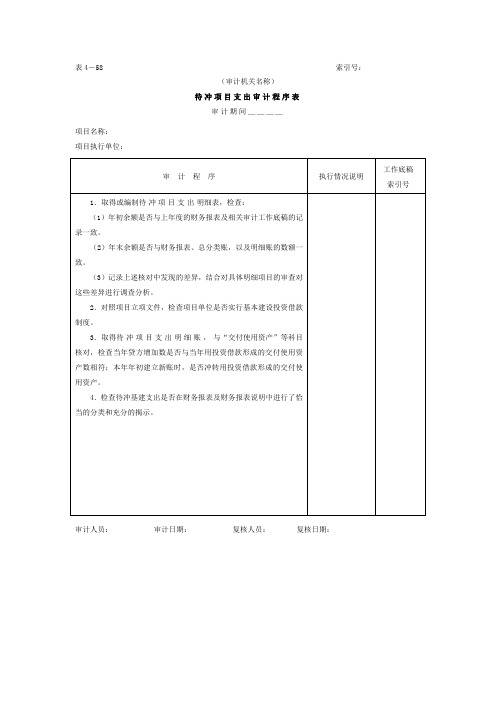

待冲项目支出审计程序表

审计人员: 审计日期: 复核人员: 复核日期:

表4-58 索引号:

(审计机关名称)

待冲项目支出审计程序表

审计期间____

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制待冲项目支出明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目立项文件,检查项目单位是否实行基本建设投资借款制度。

3.取得待冲项目支出明细账,与“交付使用资产”等本年年初建立新账时,是否冲转用投资借款形成的交付使用资产。

项目支出设备投资审计程序表

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.对照项目概算说明书,审核设备、工具、器具是否属于项目概算范围之内。

3.对照有关财务核算办法,检查“设备投资”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按世界银行支付类别设置三级明细账。

(4)当年转出或减少的设备投资,应检查其转出是否经过批准,手续是否齐备;转出的数额是否准确,是否与竣工决算清单上相关记录一致。

5.取得设备采购合同,审核设备是否按时到货,预付设备款、设备质量保证金保留、设备款支付是否与合同相符。

6.抽查部分工程,确认设备实际存在并与账面记录相符。

7.验明设备投资是否在财务报表和财务报表说明中进行了恰当的分类和充分的揭示。

4.抽取一定项目的记账凭证和所附原始凭证,检查:

(1)不需安装设备、工具、器具、器材采购的记账凭证所附的设备发票、世行支付通知单等单据是否齐全,数字是否正确,内容是否与明细科目相符。

(2)转入“设备投资”科目的,是否进行了开箱检验,并办理了设备入库单。

(3)需安装的设备是否凭设备出库单入账,并符合以下三个条件:设备的基础和支架已经完Байду номын сангаас;安装设备所必需的图纸资料已经具备;设备已经运到安装现场,开箱检验完毕。

项目支出设备投资审计程序表

表4-4 索引号:

(审计机关名称)

设备投资审计程序表

审计期间___

项目名称:

项目执行单位:

审 计 程 序

执行情况说明

工作底稿

索引号

1.取得或编制设备投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

01项目支出-4待摊投资审计程序表

表4-5 索引号:(审计机关名称)待摊投资审计程序表审计期间____项目名称:项目执行单位:审计人员:审计日期:复核人员:复核日期:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。

项目支出交付使用资产审计程序表

表4-1 索引号:(审计机关名称)交付使用资产审计程序表审计期间____工程名称:工程执行单位:审计人员:审计日期:复核人员:复核日期:版权申明本文部分内容,包括文字、图片、以及设计等在网上搜集整理。

版权为潘宏亮个人所有This article includes some parts, including text, pictures, and design. Copyright is PanHongliang's personal ownership.用户可将本文的内容或服务用于个人学习、研究或欣赏,以及其他非商业性或非盈利性用途,但同时应遵守著作权法及其他相关法律的规定,不得侵犯本网站及相关权利人的合法权利。

除此以外,将本文任何内容或服务用于其他用途时,须征得本人及相关权利人的书面许可,并支付报酬。

Users may use the contents or services of this article for personal study, research or appreciation, and othernon-commercial or non-profit purposes, but at the same time, they shall abide by the provisions of copyright law and other relevant laws, and shall not infringe upon the legitimate rights of this website and its relevant obligees. In addition, when any content or service of this article is used for other purposes, written permission and remuneration shall be obtained from the person concerned and the relevant obligee.转载或引用本文内容必须是以新闻性或资料性公共免费信息为使用目的的合理、善意引用,不得对本文内容原意进行曲解、修改,并自负版权等法律责任。

项目支出-待核销项目支出审计程序表

(审计机关名称)

待核销项目支出审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制待核销项目支出明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目销项目支出”的科目设置是否恰当、合理。是否按项目评估文件列明的项目内容设置二级明细账,并按支付类别设置三级明细账。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)所附原始凭证是否齐全、真实。

(2)不能形成资产的投资转增前是否经过批准,是否与“建安工程投资”等对应科目一致。借记“项目拨款”等科目,贷记“待核销项目支出”。

(3)发生的待核销项目支出,是否在下年初进行冲销,是否与“项目拨款”等科目相对应。

4.检查待核销项目支出是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:

项目审计全套工作流程及底稿

项目审计全套工作流程及底稿一、项目审计工作流程1. 确定审计目标和范围- 与项目相关方进行沟通,明确审计的目标和预期结果。

- 确定审计的范围和时间安排。

2. 风险评估和规划- 对项目进行风险评估,确定可能存在的风险点。

- 制定审计计划,包括审计程序和方法。

3. 收集项目信息- 收集项目相关文件和资料,包括合同、采购文件、财务记录等。

- 进行文件审阅,了解项目的背景和情况。

4. 现场调查和采样- 到项目现场进行实地调查,与项目团队成员交流。

- 根据审计计划进行抽样,采集相关数据和证据。

5. 数据分析和风险评估再确认- 对采集的数据进行分析,识别可能存在的风险和问题。

- 再次评估风险,确认审计重点和方向。

6. 编制审计报告- 根据审计结果,编制审计报告,包括审计发现、建议和对企业的影响等内容。

- 报告应客观、准确、清晰、有针对性。

7. 审计报告的审阅和确认- 内部审阅和核对审计报告,确保内容的准确性和合规性。

- 与项目相关方进行反馈和确认。

8. 问题解决和改进跟踪- 协助项目相关方解决审计中发现的问题。

- 跟踪问题的改进和整改情况。

二、项目审计底稿1. 项目背景和目标- 包括项目的名称、目标、范围和预期结果等。

2. 审计计划- 包括风险评估、审计程序、时间安排等。

3. 文件审阅记录- 对项目相关文件进行审阅,包括合同、采购文件、财务记录等。

4. 现场调查记录- 记录实地调查的情况和对话内容。

- 可包括照片、视频等证据材料。

5. 数据分析记录- 记录对采集的数据进行的分析和评估过程。

- 可使用图表、表格等方式展示分析结果。

6. 审计发现记录- 详细记录审计中发现的问题、风险和建议。

- 应精确描述,提供相关证据材料。

7. 审计报告- 编制的正式审计报告。

8. 内部审阅记录- 记录内部审阅和核对审计报告的过程。

9. 问题解决和改进跟踪记录- 记录解决问题和改进跟踪的情况。

以上为项目审计全套工作流程及底稿的概述,具体情况可根据项目需求进行相应调整和补充。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3.抽取一定项目的记账凭证、所附原始凭证,对照有关财务、会计制度规定,检查:

(1)列支的待摊投资是否真实、合规。

(2)分摊转出的待摊投资,转出时是否经过批准,手续是否齐备。转出的数额是否准确,是否按规定的比例进行分摊,并与竣工决算清单上相关记录一致。

4.检查待摊投资是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:

表4-5索引号:

(审计机关名称)

待摊投资审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制待摊投资明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。ቤተ መጻሕፍቲ ባይዱ