财务管理中的资本成本

财务管理学长期筹资决策

1.公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本。 2.公司现有普通股:当前市价50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝他系数为1.2。公司不准备发行新的普通股。资本市场:国债收益率为7%;市场平均风险溢价估计为6%。计算普通股资本成本:用资本资产定价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本

1.普通股资本成本率的测算

股利折现模型 式中,Pc表示普通股筹资净额,即发行价格扣除发行费用;Dt表示普通股第t年的股利;Kc表示普通股投资必要报酬率,即普通股资本成本率。 如果公司实行固定股利政策,即每年分派现金股利D元,则资本成本率可按左侧公式测算: 如果公司实行固定增长股利的政策,股利固定增长率为G,则资本成本率需按右侧公式测算:

【答案】(1)设半年折现率为K, 1000×(1-1%)=1000×(4.5%/2)×(P/A,K,4)+1000×(P/F,K,4) 990=22.5×(P/A,K,4)+1000×(P/F,K,4) 设贴现率K为3%,22.5×(P/A,3%,4)+1000×(P/F,3%,4)=22.5×3.7171+1000 X0.8885=972.13 <990 设贴现率K为2%, 22.5×(P/A,2%,4)4-1000 ×(P/F,20%,4)=22.5×3.8077+1000×0.9238=1009.47>990 利用插值法 (K-20%)/(30%-20%) =(990-1009.47)/(972.13-1009.47) K=2.52% 债券税前资本成本=(1+2.52%)^2-1=5.10% 债券税后资本成本=5.10%×(1-25%)=3.83% (2)优先股资本成本=7%/(1-4%)=7.29% (3)普通股资本成本=100/[1000 ×(1-4%)]+4%=14.42% (4)债券比重=1000/2500=0.4 优先股比重=500/2500=0.2 普通股比重=1000/2500=0.4 该筹资方案的加权平均资本成本 =3.83%×0.4+7.29%×0.2+14.42%×0.4=8.76%

财务管理学复习要点 第5章 长期筹资方式与资本成本

第五章长期筹资方式与资本成本1. 公司筹资:根据公司生产经营、对外投资和调节资本结构等需要,通过筹资渠道和金融市场,运用筹资方式,经济有效地筹集资本的活动,也是公司从资本供应者那里取得生产经营活动资本的一项基本的财务活动。

股票上市、债券发行以及向银行贷款等,都属于公司筹资的范畴。

(1)按筹集资本使用的期限①短期资本:一般指供一年以内使用的资本。

短期银行借款、商业信用等。

②长期资本:一般指供一年以上使用的资本。

吸收直接投资、发行股票、发行公司债券、银行长期借款、融资租赁和内部积累2016.4单。

筹资组合原则:将资本来源与资本运用结合起来,合理进行期限搭配。

策略:用长期资本来满足固定资产、无形资产、长期占用的流动资产的需要,用短期资本满足临时性的流动资产的需要。

(2)按筹资资本的来源渠道①权益资本:通过发行股票、吸收直接投资、内部积累等方式筹集的资本。

一般不用偿还本金,财务风险小2016.4单,但付出的资本成本相对较高。

2017.10单属于权益筹资方式的是普通股。

②债务资本:通过发行债券、向银行借款、融资租赁等方式筹集的资本。

一般要求定期支付利息,到期归还本金,财务风险高,但资本成本相对较低。

筹资组合原则:合理确定公司权益资本和债务资本的比例,即寻求最佳资本结构,以合理的资本成本和适当的财务风险进行筹资。

2. 筹资数量的预计销售百分比法:指假设经营资产和经营负债与销售收入存在稳定的百分比关系,根据预计的销售收入和相应的百分比预计经营资产和经营负债,然后确定筹资需求的一种财务预测方法。

销售百分比法始于销售预测2017.10单,这是财务预测最为关键的一步,其准确率直接影响预测财务报表的准确性,并进而影响公司的各个方面。

2015.10单计算方法有两种:一种是先根据销售总额预计经营资产和经营负债,然后根据会计恒等式确定筹资需求;另一种是根据销售增加额预计经营资产、经营负债的增加额,然后确定外部筹资需求。

2017.4单采用销售百分比法预测外部筹资额时,以下属于随销售额变化而变化的项目是(D)。

财务管理-第4部分 资本成本与资本结构

第四部分资本成本与资本结构【学习目的和要求】通过本章的学习,要求学生掌握以下基本知识要点:1、资本成本的构成、种类和作用,个别资本成本和综合资本成本的计算;2、营业杠杆的作用原理、营业杠杆系数的计算及其应用;3、财务杠杆的作用原理、财务杠杆系数的计算及其应用;4、联合杠杆的作用原理、联合杠杆系数的计算及其应用;5、资本结构的含义、种类、意义和有关资本结构理论的主要理论观点;6、资本结构的决策因素及其定性分析;7、资本结构的决策方法——资本成本比较法、每股盈余分析法和公司价值比较法的原理及其应用。

【重点与难点】本章的重点包括:1、资本成本的构成与种类,个别资本成本和综合资本成本的计算;2、营业杠杆、财务杠杆、联合杠杆的作用原理;3、营业杠杆系数、财务杠杆系数、联合杠杆系数的计算及其应用;4、资本结构的含义、种类和有关资本结构理论的主要观点;5、资本结构的决策方法的原理及其应用。

本章的难点包括:1、个别资本成本和综合资本成本的计算;2、营业杠杆系数、财务杠杆系数、联合杠杆系数的计算及其应用;3、每股盈余分析法的资本结构决策原理及其应用。

【练习题】一、单项选择题(每题有4个备选项,请将正确的答案编号填在括号中。

)1.下列说法不正确的是()。

A.资本成本是一种机会成本B.通货膨胀影响资本成本C.证券的流动性影响资本成本D.融资规模不影响资本成本*2.认为负债比率越高,企业价值越大的是()。

A.净收益理论B.营业收益理论C.传统理论D.权衡理论*3.下列资金结构调整的方法中,属于减量调整的是()。

A.债转股B.发行新债C.提前归还借款D.增发新股偿还债务*4. 在正常经营情况下,只要企业存在固定成本,那么经营杠杆系数必()。

A.大于1B.与销售量成正比C.与固定成本成反比D.与风险成反比*5. 某公司发行总面额为500万元的10年期债券,票面利率12%,发行费用率为5%,公司所得税率为33%。

该债券采用溢价发行,发行价格为600万元,该债券的资金成本为()。

审计师《企业财务管理》考点:个别资本成本测算

审计师《企业财务管理》考点:个别资本成本测算2017审计师《企业财务管理》考点:个别资本成本测算导语:个别资本成本测算的考试内容你知道吗?这审计师考试中这也是重要的考点内容之一,需要学习了解的朋友们一起来看看吧。

个别资本成本:债务成本、优先股成本和权益资本成本1、长期借款资本成本测算测算公式:kl=il(1-t)/(1-fl)式中:kl——长期借款资本成本;il——长期借款利率;t——所得税税率;fl——借款手续费率;2、长期债券资本成本测算测算公式:kb=b0*ib(1-t)/b*(1-fb)式中:kb——长期债券资本成本;ib——长期债券票面利率;t——所得税税率;fb——债券筹资费率;b——债券发行价3、普通股资本成本测算(2007年考点)(1)股利估价模型(略)n 公司采用固定股利政策普通股资本成本测算公式:ke=d/p0式中:ke——普通股资本成本;d——股利;p0——净筹资额n 公司采用固定股利增长政策普通股资本成本测算公式:ke=[d0*(1+g)/p0]+g式中:ke——普通股资本成本;d0——档期股利;p0——净筹资额;g——股利固定增长率(2)资本资产定价模型普通股资本成本测算公式:ke=rf+β*(rm-rf)式中:ke——普通股资本成本;rf——无风险报酬率;β——贝塔系数;rm——市场平均报酬率;rf——无风险报酬率4、留存收益资本成本测算——与普通股资本成本测算相同(2006年考点)三、综合资本成本测算(p153)测算公式:wacc=klwl+kbwb+kewe+kywy式中:wacc——综合资本成本;wl——长期借款资本比例;wb——长期债务资本比例;we——普通股资本比例;wy——留存收益资本比例;ky——留存收益资本【2017审计师《企业财务管理》考点:个别资本成本测算】。

财务管理 第八章

6、综合资本成本率的测算

Kw WiKi

i 1 n

例11:某企业拟追加筹资2500万元。其中发行 债券1000万元,发行费率1%。债券年利率为 4.5%,两年期,每年付息,到期还本,所得 税税率为25%;优先股500万元,发行费率为4 %.年股息率7%;普通股1000万元,发行费 率为4%,第一年预期股利为100万元,以后每 年增长4%。 要求:

3、某公司普通股发行价为20元,筹资费率为5%,第一 年发放现金股利1元,以后每年增长2%。假定所得税率 为33%,则该股票成本为( ) A.5.53% B.7.26% C.7.36% D.12.53%

计算题 1 F公司的贝他系数β 为1.45,无风险利率为 10%,股票市场平均报酬率为16%,求该公司 普通股的资本成本率。 2 公司现有优先股:面值100元,股息率10%, 每季付息的永久性优先股。其当前市价116.79 元。如果新发行优先股,需要承担每股2元的发 行成本。计算优先股资本成本;

SML法的优势与不足

优点

考虑了系统性风险的因素

适用于所有的公司,唯一的要求就是能计算出该公 司的贝塔系数 不足 需先估算预期的市场风险溢酬,而该溢酬是随时间 变化而波动的 需估算beta, 而beta 也是随时间波动的 该模型中利用历史数据来预测未来,通常不一定会 非常可靠

第八章 资本成本

一、资本成本的概念内容

1.资本成本的概念 资本成本是企业筹集和使用资本而承付的代价。

2.资本成本的内容

包括用资费用和筹资费用两部分。用资属于经常 性支出如:股利、利息等;而筹资费用多属于一 次性如手续费、佣金和发行费等。

资金成本

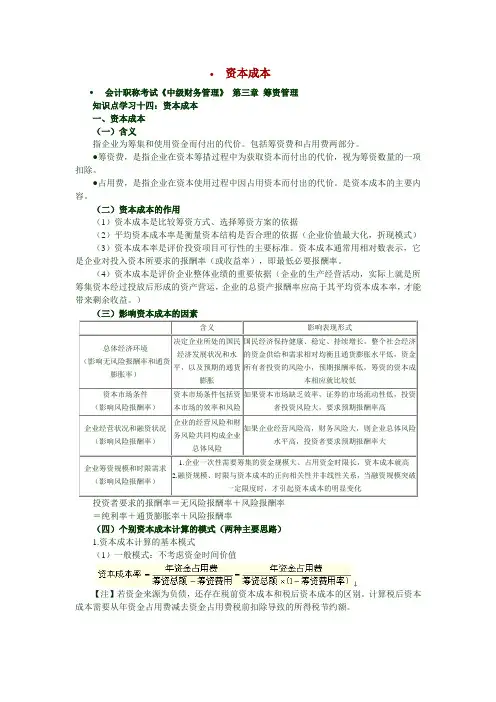

∙资本成本∙会计职称考试《中级财务管理》第三章筹资管理知识点学习十四:资本成本一、资本成本(一)含义指企业为筹集和使用资金而付出的代价。

包括筹资费和占用费两部分。

●筹资费,是指企业在资本筹措过程中为获取资本而付出的代价,视为筹资数量的一项扣除。

●占用费,是指企业在资本使用过程中因占用资本而付出的代价。

是资本成本的主要内容。

(二)资本成本的作用(1)资本成本是比较筹资方式、选择筹资方案的依据(2)平均资本成本率是衡量资本结构是否合理的依据(企业价值最大化,折现模式)(3)资本成本率是评价投资项目可行性的主要标准。

资本成本通常用相对数表示,它是企业对投入资本所要求的报酬率(或收益率),即最低必要报酬率。

(4)资本成本是评价企业整体业绩的重要依据(企业的生产经营活动,实际上就是所筹集资本经过投放后形成的资产营运,企业的总资产报酬率应高于其平均资本成本率,才能带来剩余收益。

)(三)影响资本成本的因素投资者要求的报酬率=无风险报酬率+风险报酬率=纯利率+通货膨胀率+风险报酬率(四)个别资本成本计算的模式(两种主要思路)1.资本成本计算的基本模式(1)一般模式:不考虑资金时间价值【注】若资金来源为负债,还存在税前资本成本和税后资本成本的区别。

计算税后资本成本需要从年资金占用费减去资金占用费税前扣除导致的所得税节约额。

即:(2)折现模式一、资金时间价值的概念资金的时间价值,是指一定量资金在不同时点上的价值量的差额。

也就是资金在投资和再投资过程中随着时间的推移而发生的增值。

比如,将今天的100元钱存入银行,在年利率为10%的情况下,一年后就会产生110元,可见经过一年时间,这100元钱发生了10元的增值。

资金时间价值的计算方法和有关利息的计算方法相类似,因此资金时间价值的计算涉及到利息计算方式的选择。

目前有两种利息计算方式:单利计息和复利计息。

通常采用复利形式。

二、现金流量图■用图示的方法表明一个投资项目或方案在计算期内的现金运动状况,叫现金流量图。

2020年中级会计师考试《财务管理》考点:资本成本与资

2020年中级会计师考试《财务管理》考点:资本成本与资本篇知识点关系:财务管理 >> 第五章筹资管理(下) >> 第三节资本成本与资本结构 >> 资本成本【考情分析】考频:★★★★★历年真题涉及:2020年、2020年单选题,2020年多选题,2020年判断题,2020年综合题【考点精讲】:资本成本资本成本是衡量资本结构优化水准的标准,也是对投资获得经济效益的最低要求,通常用资本成本率表示。

企业所筹得的资本付诸使用以后,只有项目的投资报酬率高于资本成本率,才能表明所筹集的资本取得了较好的经济效益。

(一)资本成本的含义资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。

资本成本是资本所有权与资本使用权分离的结果。

对出资者来说,因为让渡了资本使用权,必须要求取得一定的补偿,资本成本表现为让渡资本使用权所带来的投资报酬。

对筹资者来说,因为取得了资本使用权,必须支付一定代价,资本成本表现为取得资本使用权所付出的代价。

资本成本能够用绝对数表示,也能够用相对数表示。

用绝对数表示的资本成本,主要由以下两个部分构成。

1.筹资费筹资费,是指企业在资本筹措过程中为获取资本而付出的代价,如向银行支付的借款手续费,因发行股票、公司债券而支付的发行费等。

筹资费用通常在资本筹集时一次性发生,在资本使用过程中不再发生,所以,视为筹资数额的一项扣除。

2.占用费占用费,是指企业在资本使用过程中因占用资本而付出的代价,如向银行等债权人支付的利息,向股东支付的股利等。

占用费用是因为占用了他人资金而必须支付的,是资本成本的主要内容。

(二)资本成本的作用1.资本成本是比较筹资方式、选择筹资方案的依据各种资本的资本成本率,是比较、评价各种筹资方式的依据。

在评价各种筹资方式时,一般会考虑的因素包括对企业控制权的影响、对投资者吸引力的小、融资的难易和风险、资本成本的高低等,而资本成本是其中的重要因素。

财务管理第四章筹资方式与资本成本

财务管理第四章筹资方式与资本成本

例:某企业从银行取得借款10000元,期限1 年,年利率8%,则企业实际可以利用的贷 款额及实际利率为?

财务管理第四章筹资方式与资本成本

实际可用金额为 10000-800=9200元 n 该项贷款的实际利率为 n 800/9200=8.7%

财务管理第四章筹资方式与资本成本

n 3、加息法 n 银行将根据名义利率计算的利息加到贷款本

金上,计算出贷款的本息之和,要求企业在 贷款期内分期偿还本息之和的金额。

财务管理第四章筹资方式与资本成本

(三)优缺点 1、优点

速度快、弹性大 2、缺点

风险大、成本高

财务管理第四章筹资方式与资本成本

n A企业借入一笔期限为1年,金额为50万,利率为 12%的贷款,请回答以下几个互不相关的问题。

(二)筹资方式

u 吸收直接投资 u 发行股票 u 利用留存收益 u 向银行借款 u 利用商业信用 u 发行公司债券 u 融资租赁

财务管理第四章筹资方式与资本成本

三、筹资的分类 1、按所筹资金使用期限的长短

短期资金筹集 长期资金筹集

2、按所筹资金的性质 权益性筹资 负债性筹资

财务管理第四章筹资方式与资本成本

n (1)银行要求上述借款保持15%的补偿性余额, 该笔贷款的实际利率。

n (2)贴现法支付利率,该贷款的实际利率。 n (3)利随本清法,到期时支付的本利和。 n (4)上述贷款为循环贷款协定,银行对未使用部

分贷款要收取0.5%的承诺费,企业在年初借入30 万元,半年后借入20万元,企业当年应向银行支 付的承诺费为多少?

可转换债券的优缺点(P91)

财务管理第四章筹资方式与资本成本

2022年中级会计师考试《财务管理》考点:资本成本与资

2022年中级会计师考试《财务管理》考点:资本成本与资【考情分析】考频:★★★★★历年真题涉及:2022年、2022年单项选择题,2022年多项选择题, 2022年推断题,2022年综合题【考点精讲】:资本本钱资本本钱是衡量资本构造优化程度的标准,也是对投资获得经济效益的最低要求,通常用资本本钱率表示。

企业所筹得的资本付诸使用以后, 只有工程的投资酬劳率高于资本本钱率,才能说明所筹集的资本取得了较好的经济效益。

(一)资本本钱的含义资本本钱是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。

资本本钱是资本全部权与资本使用权分别的结果。

对出资者而言,由于让渡了资本使用权,必需要求取得肯定的补偿,资本本钱表现为让渡资本使用权所带来的投资酬劳。

对筹资者而言,由于取得了资本使用权,必需支付肯定代价,资本本钱表现为取得资本使用权所付出的代价。

资本本钱可以用肯定数表示,也可以用相对数表示。

用肯定数表示的资本本钱,主要由以下两个局部构成。

的资本构造,是指狭义的资本构造。

资本构造是指企业资本总额中各种资本的构成及其比例关系。

广义的资本构造包括全部债务与股东权益的构成比率;狭义的资本构造则指长期负债与股东权益的构成比率。

狭义资本构造下,短期债务作为营运资金来治理。

本书所指的资本构造通常是狭义的资本构造,也就是债务资本在企业全部资本中所占的比重。

不同的资本构造会给企业带来不同的后果,企业利用债务资本进展举债经营具有双重作用,既可以发挥财务杠杆效应,也可能带来财务风险。

因此企业必需权衡财务风险和资本本钱的关系,确定的资本构造。

评价企业资本构造状态的标准应当是能够提高股权收益或降低资本本钱,最终目的是提升企业价值。

股权收益,表现为净资产酬劳率或一般股每股收益;资本本钱,表现为企业的平均资本本钱率。

依据资本构造理论,当公司平均资本本钱最低时,公司价值。

所谓资本构造,是指在肯定条件下使企业平均资本本钱率最低、企业价值的资本构造。

资本成本与资本结构--中级会计师辅导《财务管理》第五章讲义4

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园中级会计师考试辅导《财务管理》第五章讲义4资本成本与资本结构一、资本成本(一)资本成本的含义及构成1.含义:企业为筹集和使用资本而付出的代价——资本所有权与使用权分离的结果1)出资者:让渡资本使用权所带来的投资报酬(必要收益率);2)筹资者:取得资本使用权所付出的代价。

2.构成1)筹资费:企业在资本筹措过程中为获取资本而付出的代价,在资本筹集时一次性发生,在资本使用过程中不再发生,通常直接从筹资数额中扣除。

2)占用费:企业在资本使用过程中因占用资本而付出的代价(即取得资本使用权所付出的代价),是资本成本的主要内容。

(二)资本成本的作用——筹资决策、投资决策、业绩评价1.比较筹资方式、选择筹资方案的依据(企业筹资应选择资本成本最低的方式)2.平均资本成本是衡量资本结构是否合理的依据(最佳资本结构:平均资本成本率最小、企业价值最大)3.评价投资项目可行性的主要标准(预期报酬率>资本成本率)4.评价企业整体业绩的重要依据(企业的总资产报酬率应高于其平均资本成本率,才能带来剩余收益)(三)影响资本成本的因素【例题11·单项选择题】(2011年)下列各项中,通常不会导致企业资本成本增加的是()。

A.通货膨胀加剧B.投资风险上升C.经济持续过热D.证券市场流动性增强[答疑编号5688050305]【正确答案】D【答案解析】出资人的风险上升,导致资本成本增加。

证券市场流动性增强会降低出资人的流动性风险,导致企业资本成本下降。

(四)个别资本成本的计算1.资本成本率计算的基本模式1)一般模式(不考虑货币时间价值)。