2015年民间借贷司法解释

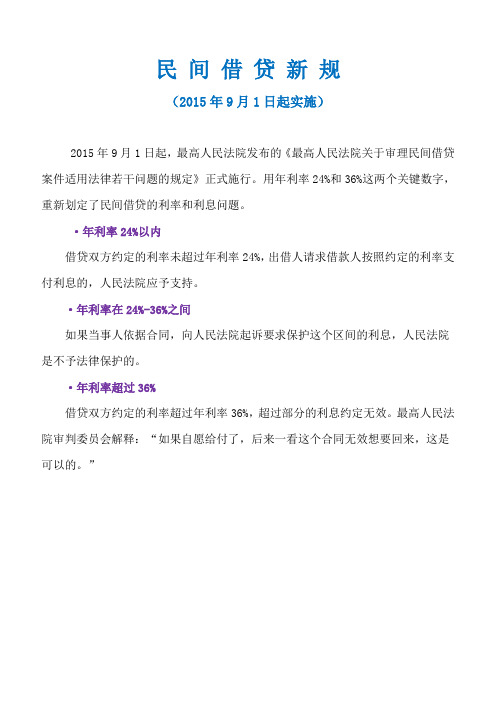

民间借贷新规(2015年9月1日起实施)

民间借贷新规

(2015年9月1日起实施)

2015年9月1日起,最高人民法院发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》正式施行。

用年利率24%和36%这两个关键数字,重新划定了民间借贷的利率和利息问题。

·年利率24%以内

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

·年利率在24%-36%之间

如果当事人依据合同,向人民法院起诉要求保护这个区间的利息,人民法院是不予法律保护的。

·年利率超过36%

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。

最高人民法院审判委员会解释:“如果自愿给付了,后来一看这个合同无效想要回来,这是可以的。

”。

如何理解民间借贷解释第28条“关于复利的计算”

最高院民一庭于蒙法官授权本公号独家解读:如何理解民间借贷解释第28条“关于复利的计算”2015年09月02日来源:法语峰言作者:查看:8732次第二十八条:借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。

约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。

按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。

出借人请求借款人支付超过部分的,人民法院不予支持。

一、重新出具债权凭证的性质的认定在民间借贷关系中,双方当事人约定复利的形式多样,有直接写明计收复利的,也有采取比较隐蔽的方式、不出现复利字样的,如只写本金不写利息,或者每满一个计息周期就将利息计入本金、重新出具欠条等债权凭证。

试举例说明:例1:甲向乙出借10万元,约定借期1年,年利率20%。

1年后借款到期,乙本应向甲偿还本息共计人民币12万元。

但结算当天乙未立即清偿本息,而是重新书写了一张借条给甲,主要内容为向甲借人民币12万元,月息按2分计,借期为6个月。

6个月期到,甲请求乙偿还本金12万元及利息12×0.02×6=1.44万元。

乙认为甲的请求不符合事实,主张其实际上欠甲的本金数额为10万元,借条中记载的12万元中有2万元是利息,对此2万元不应再计收利息。

例2:甲向乙出借10万元,约定借期1年,月息2分,乙方向甲方出具了借条。

6个月后,乙方向甲方重新出具借条,约定:甲向乙出借11.2万元,借期6个月,月息2分。

6个月后,甲请求乙偿还本金11.2万元及利息1.344万元。

乙主张其欠甲的本金数额为10万元而非11.2万元,其中的1.2万元为前6个月产生的利息,不应再计息。

关于审理民间借贷案件适用法律若干问题的规定

关于审理民间借贷案件适用法律若干问题的规定(全文) 发布时间:2015-08-06 12:50:48|来源:中国新闻网|作者:佚名|责任编辑:钮东昊中新网8月6日电最高法今日发布《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,自2015年9月1日起施行。

以下为《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》全文:最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2015年6月23日最高人民法院审判委员会第1655次会议通过)为正确审理民间借贷纠纷案件,根据《中华人民共和国民法通则》《中华人民共和国物权法》《中华人民共和国担保法》《中华人民共和国合同法》《中华人民共和国民事诉讼法》《中华人民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第一条本规定所称的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

第二条出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审理认为原告不具有债权人资格的,裁定驳回起诉。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同有关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

第四条保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。

保证人为借款人提供一般保证,出借人仅起诉保证人的,人民法院应当追加借款人为共同被告;出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告。

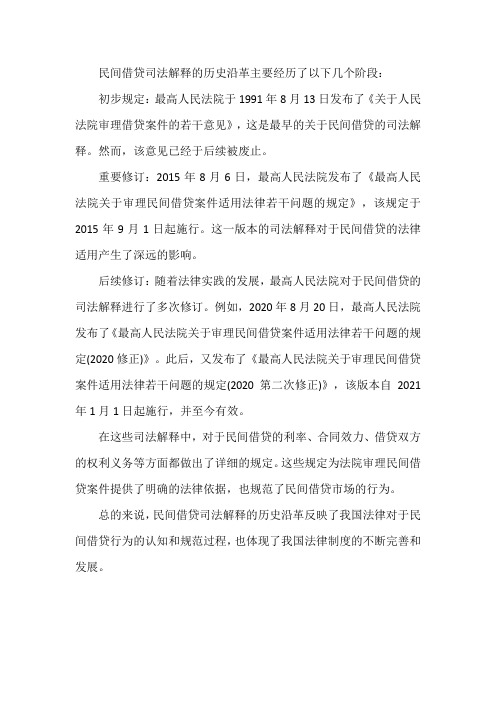

民间借贷司法解释的历史沿革

民间借贷司法解释的历史沿革主要经历了以下几个阶段:

初步规定:最高人民法院于1991年8月13日发布了《关于人民法院审理借贷案件的若干意见》,这是最早的关于民间借贷的司法解释。

然而,该意见已经于后续被废止。

重要修订:2015年8月6日,最高人民法院发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,该规定于2015年9月1日起施行。

这一版本的司法解释对于民间借贷的法律适用产生了深远的影响。

后续修订:随着法律实践的发展,最高人民法院对于民间借贷的司法解释进行了多次修订。

例如,2020年8月20日,最高人民法院发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020修正)》。

此后,又发布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》,该版本自2021年1月1日起施行,并至今有效。

在这些司法解释中,对于民间借贷的利率、合同效力、借贷双方的权利义务等方面都做出了详细的规定。

这些规定为法院审理民间借贷案件提供了明确的法律依据,也规范了民间借贷市场的行为。

总的来说,民间借贷司法解释的历史沿革反映了我国法律对于民间借贷行为的认知和规范过程,也体现了我国法律制度的不断完善和发展。

最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020年第二次修正)-

最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020年第二次修正)正文:----------------------------------------------------------------------------------------------------------------------------------------------------最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2015年6月23日最高人民法院审判委员会第1655次会议通过,根据2020年8月18日最高人民法院审判委员会第1809次会议通过的《最高人民法院关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》第一次修正,根据2020年12月23日最高人民法院审判委员会第1823次会议通过的《最高人民法院关于修改〈最高人民法院关于在民事审判工作中适用《中华人民共和国工会法》若干问题的解释〉等二十七件民事类司法解释的决定》第二次修正)为正确审理民间借贷纠纷案件,根据《中华人民共和国民法典》《中华人民共和国民事诉讼法》《中华人民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第一条本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

第二条出借人向人民法院提起民间借贷诉讼时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审查认为原告不具有债权人资格的,裁定驳回起诉。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同相关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

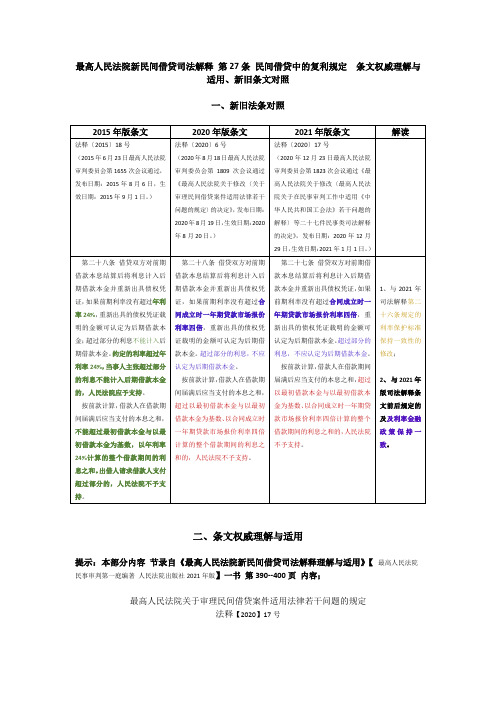

2021年新民间借贷司法解释 第27条 民间借贷中的复利规定 条文权威理解与适用、新旧条文对照

最高人民法院新民间借贷司法解释第27条民间借贷中的复利规定条文权威理解与适用、新旧条文对照一、新旧法条对照二、条文权威理解与适用提示:本部分内容节录自《最高人民法院新民间借贷司法解释理解与适用》【最高人民法院民事审判第一庭编著人民法院出版社2021年版】一书第390--400页内容;最高人民法院关于审理民间借贷案件适用法律若干问题的规定法释【2020】17号第二十七条【民间借贷复利】借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过合同成立时一年期贷款市场报价利率四倍,重新出具的债权凭证载明的金额可认定为后期借款本金。

超过部分的利息,不应认定为后期借款本金。

按前款计算,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时—年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。

【条文主旨】本条是关于民间借贷中复利的规定。

【条文理解】复利,是与单利相对应的概念,又叫"利滚利",民间俗称"驴打滚",是指在借贷关系中,出借人将借款人到期应付而未付的利息计入本金再计算利息。

即除最初的本金要计算利息外,在每一个计息期,上一个计息期的利息都将成为生息的本金,再生利息,由此产生的利息称为复利。

如一笔10000 元借款,年利率为10%,借期为二年,若按单利法计算,二年后应付利息为10000×10% ×2=2000 元;若按复利法计算,则第1年产生的利息为10000 ×10% =1000 元,第二年产生的利息为(10000+1000)×10% =1100 元,二年借期期满后应付利息为1000+1100=2100元,即用复利法计算的利息比单利法多出100 元。

用数学公式表示,若FV 表示本利和,A 表示本金,r表示利率,m表示期数暨计算利息的次数;单利法计算,利息= Arm,FV= A(1+rm);复利法计算FV=A(1+r)m,利息=A 「(1+r)m- 1】。

以案例评析《民间借贷司法解释》第24条!

以案例评析《民间借贷司法解释》第24条!作者:德衡律师事务所殷平民间借贷实践中,借贷双方当事人通过签订买卖合同作为民间借贷合同的担保,在实践中并不鲜见。

在实际情况中借贷双方当事人对同一笔款项签订两份合同,一份买卖合同,一份借贷合同,在借贷合同不能偿还的情况之下履行买卖合同,或仅签订一份买卖合同,但究其实质却是借贷合同即所谓的“名为买卖,实为借贷”。

针对现实情况中出现的种种情况,因没有明确的指导下文件的规定,以往法院根据各自不同的理解作出不同的判决。

实践中典型的判决中主要可以分为三类:一是同时认可买卖合同与借贷合同,然后根据当事人的诉讼选择进行裁决;二是否定借贷合同,认可买卖合同关系;三是否定买卖合同法律关系。

2015年8月6日,最高法院公布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《民间借贷司法解释》或《解释》,2015年9月1日起施行),其中第24条针对买卖合同与借贷合同混同的情况进行了规定,对于实践中出现的此类情形提供了规范指引,本文将对这一司法解释中第24条规定进行解读。

下面就以“朱俊芳与山西嘉和泰房地产开发有限公司商品房买卖合同纠纷案”进行分析,以此分析民间借贷司法解释第24条。

案情简介:2007 年1月25日,朱俊芳与嘉和泰公司签订14份《商品房买卖合同》,约定朱俊芳以每平方米4600元的价格向嘉和泰公司购买14套商铺。

同日办理了相关销售备案登记手续。

嘉和泰公司于次日向朱俊芳出具两张总额10354554元的销售发票。

2007年1月26日朱俊芳与嘉和泰公司签订一份《借款协议》,约定嘉和泰公司向朱俊芳借款1100万元,借款期限自借款到账之日起三个月即2007年1月2 6 日至2 0 07年4月26日止;嘉和泰公司自愿将其开发的商铺(与前述买卖合同为同一标的)以每平方米4600元的价格抵押给朱俊,抵押的方式为和朱俊芳签订商品房买卖合同,并办理备案手续,开具发票;借款到期,嘉和泰公司一次性还清借款,朱俊芳将抵押手续(合同、发票、收据)退回嘉和泰公司。

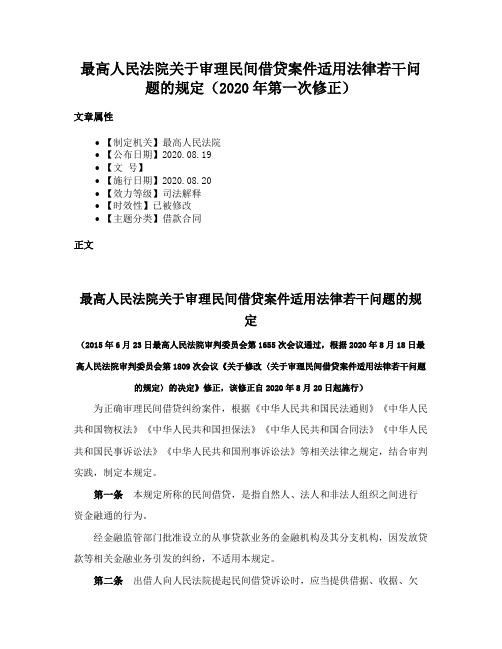

最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020年第一次修正)

最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020年第一次修正)文章属性•【制定机关】最高人民法院•【公布日期】2020.08.19•【文号】•【施行日期】2020.08.20•【效力等级】司法解释•【时效性】已被修改•【主题分类】借款合同正文最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2015年6月23日最高人民法院审判委员会第1655次会议通过,根据2020年8月18日最高人民法院审判委员会第1809次会议《关于修改〈关于审理民间借贷案件适用法律若干问题的规定〉的决定》修正,该修正自2020年8月20日起施行)为正确审理民间借贷纠纷案件,根据《中华人民共和国民法通则》《中华人民共和国物权法》《中华人民共和国担保法》《中华人民共和国合同法》《中华人民共和国民事诉讼法》《中华人民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第一条本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

第二条出借人向人民法院提起民间借贷诉讼时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审查认为原告不具有债权人资格的,裁定驳回起诉。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同相关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

第四条保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。

保证人为借款人提供一般保证,出借人仅起诉保证人的,人民法院应当追加借款人为共同被告;出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年民间借贷司法解释

2015年民间借贷司法解释是中国最高法院发布的一项司法解释,旨在规范和解决民间借贷领域的法律问题。

以下是对该解释的多角

度回答:

1. 背景和目的:

2015年民间借贷司法解释是在中国民间借贷市场不断增长和发

展的背景下发布的。

其目的是为了明确民间借贷的法律地位、保护

借贷双方的权益、规范借贷行为,促进借贷市场的健康发展。

2. 解释的内容:

该司法解释主要包括对民间借贷的定义、借贷利率的规定、借

贷合同的效力、借贷纠纷的处理等方面的规定。

其中,对于借贷利

率的规定引起了广泛的关注和讨论。

3. 对借贷利率的规定:

根据该司法解释,民间借贷的利率应当参照国家相关法律法规

规定的利率水平,不得超过法定利率的四倍。

这一规定旨在避免高

利贷和非法放贷行为的发生,保护借款人的合法权益。

4. 对借贷合同的效力:

该司法解释明确了民间借贷合同的效力,规定了合同的成立、

履行、变更和解除等方面的法律要求。

这些规定为借贷双方提供了

明确的法律依据,保障了借贷关系的合法性和稳定性。

5. 对借贷纠纷的处理:

该司法解释还对民间借贷纠纷的处理提供了一些指导。

例如,

对于借贷合同纠纷的处理,可以通过调解、仲裁或者诉讼等方式解决。

同时,解释还明确了一些处理纠纷的具体程序和要求。

总结起来,2015年民间借贷司法解释是中国最高法院针对民间

借贷领域发布的一项司法解释。

它的出台旨在规范借贷市场,保护

借贷双方的权益,促进借贷市场的健康发展。

该解释涉及了民间借

贷的定义、借贷利率的规定、借贷合同的效力以及借贷纠纷的处理

等方面的内容。

通过这些规定,借贷双方可以获得明确的法律依据,确保借贷关系的合法性和稳定性。