2022年1-2月中国房地产企业销售业绩TOP200

2014年1-2月国内房地产市场数据统计分析

2014年1-2月国内房地产市场数据统计分析数据来源:国家统计局报告摘要2014年1-2月,房地产投资增速整体平稳,销售增幅大幅回落,价格涨幅小幅下降。

需求方面,受去年同期基数较高影响,全国商品房销售面积和金额同比增速均止升转降,但规模仍处历史同期高位。

供应方面,房地产开发投资额同比增速小幅回落,新开工面积和竣工面积增速止升转降,施工面积增速小幅提高。

价格方面,1-2月全国商品房和住宅销售均价同比下跌,百城价格指数显示,2014年2月全国100个城市住宅均价同环比涨幅均收窄。

展望未来,两会表明新型城镇化将成为推动房地产发展的主要动力,长效机制建立健全仍是房地产发展的主要方向。

在建立长效机制的同时,短期内仍将坚持“分类施策、分城施策”的宏观调控。

对于房企而言,短期内热点城市限购将持续,三四线城市仍面临较长的去化周期。

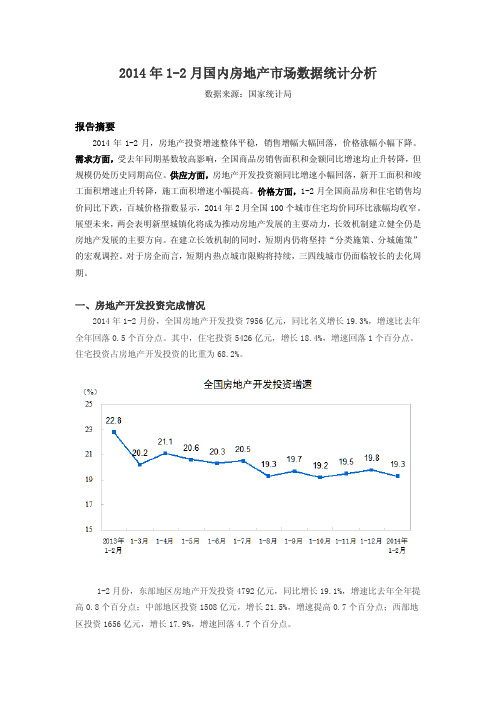

一、房地产开发投资完成情况2014年1-2月份,全国房地产开发投资7956亿元,同比名义增长19.3%,增速比去年全年回落0.5个百分点。

其中,住宅投资5426亿元,增长18.4%,增速回落1个百分点。

住宅投资占房地产开发投资的比重为68.2%。

1-2月份,东部地区房地产开发投资4792亿元,同比增长19.1%,增速比去年全年提高0.8个百分点;中部地区投资1508亿元,增长21.5%,增速提高0.7个百分点;西部地区投资1656亿元,增长17.9%,增速回落4.7个百分点。

1-2月份,房地产开发企业房屋施工面积529593万平方米,同比增长16.3%,增速比去年全年提高0.2个百分点;其中,住宅施工面积380952万平方米,增长13.5%。

房屋新开工面积16693万平方米,下降27.4%;其中,住宅新开工面积12279万平方米,下降29.6%。

房屋竣工面积12418万平方米,下降8.2%;其中,住宅竣工面积9266万平方米,下降10.6%。

1-2月份,房地产开发企业土地购置面积4062万平方米,同比增长6.5%,土地成交价款1000亿元,增长8.9%。

房地产:市场降速明显,销售面积与新开工面积单月降幅超20%

所属行业 房地产发布时间2021年11月15日市场降速明显,销售面积与新开工面积单月降幅超20%核心观点:1-10月全国商品房销售面积与金额分别是14.3亿平米和14.7万亿元,同比分别增长7.3%和11.8%,增速延续收窄的趋势。

由于当前影响新房市场的核心因素没有消失,因此,短期内,预计单月同比将维持下行趋势。

从单月土地购置面积、新开工面积、施工面积和竣工面积表现来看,土地投资和开发建设两个阶段都处于降速阶段,因此房地产开发投资也保持一致,单月同比为负,并且降幅扩大至-5.4%。

目前来看,房地产对于推动经济增长的作用在减弱。

如果11月和12月单月房地产开发投资继续保持-5.4%的降幅,那么全年房地产开发投资增速将降至5.0%。

这意味着房地产开发投资将低于2021年GDP 增长目标——6%以上。

1-10月房地产开发企业到位资金合计16.7万亿,同比增长8.8%,增速较8月末下降了2.3个百分点。

从各项资金的占比情况来看,截止2021年10月,国内贷款和自筹资金占比分别较2020年下降3.0个百分点和3.1个百分点。

定金及预收款的占比提高了6.0个百分点,个人按揭贷款占比提升0.4个百分点。

即用于房地产开发的资金中,筹资占比减弱,经营资金投入增加,这也意味着房地产行业的杠杆将相应降低。

相关研究:《2021年10月房地产行业月报:房产税试点工作开展,政策纠偏下,企业信用或回暖(第40期)》 《2021年10月中国典型房企销售业绩TOP200》 《月读数据(第48期):单月销售业绩同比三连降,开发投资单月同比转负(2021年1-9月)》联系人:报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Yjtzl2016微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站: 一、影响商品房成交的核心因素没有消失,预计单月同比将维持下行趋势1-10月全国商品房销售面积与金额分别是14.3亿平米和14.7万亿元,同比分别增长7.3%和11.8%,增速延续收窄的趋势。

2022年房地产行业三季报综述 销售投资以稳为主,各梯队调整与分化并行

2022年房地产行业三季报综述销售投资以稳为主,各梯队调整与分化并行1、经营情况分析:销售投资以稳为主,各梯队调整与分化并行1.1、销售:百强房企销售先抑后缓慢回升,6月为销售拐点2022 年前三季度百强房企销售金额持续低于全国商品房销售增速。

2022 年前三季度百强房企实现全口径销售金额 5.31 万亿元,同比下降 45.8%,权益口径 3.71 万亿元,同比下降 46.3%。

2021 年开始,在“三道红线”融资规则下,房企追求更加稳健的发展,叠加房企资金链持续紧张,普遍放慢了规模扩张的速度,整体百强房企的销售增速明显低于全国商品房销售增速。

全年来看,2022 年前三季度房企整体销售表现为先抑后缓慢回升的走势,6 月为百强房企销售拐点,早于全国商品房销售拐点出现。

1-5 月,市场景气度持续低迷,百强房企销售规模延续下跌趋势且降幅不断扩大,5 月百强房企全口径销售金额同比降幅达到最低点(-60.2%)。

6 月为百强房企销售同比拐点,早于全国商品房销售同比降幅收窄出现的时间(8 月)。

我们认为,主要是因为 6 月行业规模房企积极推盘及营销去化,供货量稳中有增,以冲刺半年度销售;供应放量叠加政策利好持续发酵,成交略有复苏。

6-9 月百强房企销售同比降幅持续收窄,9 月百强房企全口径销售金额同比降幅收窄至(-27.6%)。

我们预计四季度房企推盘量将有所提升,同时在多重政策利好下,观望情绪或有所下降,四季度整体销售降幅将持续收窄。

行业出清逻辑下,头部房企权益口径销售降幅率先修复,降幅明显好于中小型房企。

2022 年前三季度 CR5、CR10、CR20、CR50、CR100 全口径销售额增速分别为-42.0%、-39.3%、-42.2%、-45.7%和-45.8%;权益口径增速分别为-41.8%、-43.5%、-44.1%、-47.0%、-46.3%,呈现出明显的头尾部房企销售降幅明显小于中小型房企的特征。

克而瑞百强房企销售数据点评:2022H1百强销售环比改善,行业格局重塑

2022H1百强销售环比改善,行业格局重塑——克而瑞百强房企销售数据点评[Table_Rating]增持(维持)[Table_Summary]◼ 主要观点 2022H1百强房企销售累计同比降幅收窄。

2022H1,TOP100房企实现操盘金额3.06万亿,同比减少50.32%;实现操盘面积2.03亿平方米,同比减少52.52%;实现全口径销售金额3.47万亿,同比减少50.66%,实现全口径销售面积2.24亿平方米,同比减少52.91%。

单6月,TOP100房企实现操盘金额7329.8亿元,同比减少42.96%,环比增长61.23%;实现操盘面积4362.9万平方米,同比减少50.83%,环比增加24.26%;实现全口径销售金额8310.7亿元,同比减少42.99%,环比增长60.06%;实现全口径销售面积4763.6万平方米,同比减少51.2%,环比增加24.27%。

TOP10房企销售降幅小于其他梯队房企。

1-6月,TOP10房企全口径销售金额累计同比下滑45.42%,降幅低于TOP5(-46.92%)、TOP20(-47.67%)、TOP50(-50.2%),各梯队房企销售金额降幅均较上月均有收窄。

TOP10房企全口径销售面积累计同比下滑50.99%,累计同比降幅低于TOP5(-52.85%)、TOP20(-51.42%)、TOP50(-52.11%),TOP50房企销售面积降幅均较上月有所收窄,TOP5、TOP10、TOP50房企销售面积降幅均较上月扩大。

◼ 投资建议2022H1百强房企销售降幅收窄,多地放松调控政策,政策效果逐步向市场传导,6月销售环比改善明显,各梯队房企销售金额降幅进一步收窄。

伴随各地销售和土拍政策陆续放松,前期杠杆较低的国央企或将率先受益,行业格局面临重塑,建议关注相关标的:(1)融资成本低且能在一二线城市持续拿地的房企,如保利发展(600048.SH )、绿城中国(3900.HK )、龙湖集团(0960.HK )、滨江集团(002244.SZ )、华发股份(600325.SH )、信达地产(600657.SH )等;(2)市场压力增大之下代建市场需求逐步打开,相关标的:绿城管理控股(9979.HK )、中原建业(9982.HK )。

2020年1-12月全国房地产开发经营数据解读

95837

7.4

5788

4.2

11886

-1.9

902425

3.2

637903

4.0

36308

-1.3

91406

-8.1

201085

-2.0

147344

-2.7

5842

-8.0

16219

-5.3

20591

-5.2

59173

-7.3

42655

-5.8

1899

-19.4

5774

-22.8

150834

1.3

15 5647 6877 2886

2020年 12月 绝对量

11951 8609 706 1190 24334 17655 776 1792 23348 16985 762 1793 4945 32045 23255 1143 32045 25252 21571 563 1558 24644 21320 976 1632 49850 22379 3796 12934 22016 2420

房地产开发企业到位资金为19.3万亿元, 同比增长8.1%,增幅较1-11月扩大1.5个百 分点,比上年提高0.5个百分点。

国内贷款为2.7万亿元,同比增长5.7%,增 幅较1-11月扩大0.3个百分点,比上年提高 0.6个百分点;占比为13.8%,比上年下降 0.3个百分点。

自筹资金为6.3万亿元,同比增长9.0%, 增幅较1-11月扩大1.1个百分点,比上年提 高4.8个百分点;占比为32.8%,比上年提 高0.3个百分点。

133307

1.9

2771

-12.8

7730

-11.1

148969

2020年1—12月份全国房地产开发投资和销售情况

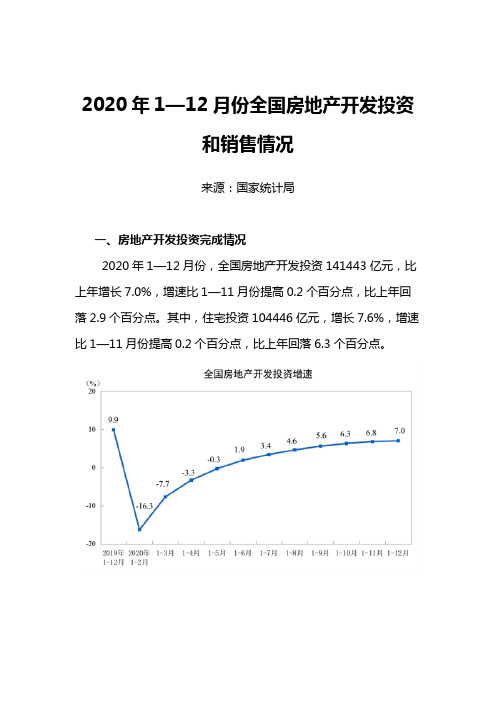

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

轻工制造行业专题研究:1-2月住宅销售基本持平,竣工同比+9.7%有望持续向好—家居板块数据跟踪报告

行业报告 | 行业专题研究轻工制造证券研究报告 2023年03月16日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者孙海洋 分析师SAC 执业证书编号:S1110518070004 *******************尉鹏洁 分析师SAC 执业证书编号:S1110521070001 *******************资料来源:聚源数据相关报告1 《轻工制造-行业专题研究:12月住宅竣工面积同比降幅显著收窄,家居消费有望持续回暖—家居板块数据跟踪报告2023年第一期》 2023-01-192 《轻工制造-行业专题研究:从电商数据看晨光股份:线上销售好转,电商份额提升》 2023-01-023 《轻工制造-行业专题研究:11月新房销售及竣工面积同比降幅扩大,政策催化下看好保交楼主线投资机会—家居板块数据跟踪报告2022年第十一期》 2022-12-17行业走势图1-2月住宅销售基本持平,竣工同比+9.7%有望持续向好—家居板块数据跟踪报告2023年第二期2023年1-2月全国住宅商品房销售面积1.3亿平方米,同比下降0.6%,降幅较22全年同比收窄26.2pct 。

全国30大中城市2023年1-2月商品房成交面积累计同比-13.3%,其中2月成交面积同比+32.0%。

整体上看,1-2月全国30大中城市商品房成交面积2000.8亿平方米,同比减少13.3%,较1月降幅收窄26.7pct ;单月看,2022年2月全国30大中城市商品房成交面积1130.3万平方米,同比上涨32.0%。

分城市等级看,2022年30大中城市中,一线城市成交面积472.7万方,累计同比下降15.0%;二线城市成交面积1092.5万方,累计同比下降17.2%;三线城市成交面积435.6万方,累计同比上涨1.0%。

九大城市二手房2023年1-2月成交面积同比增长30.2%。

2023年1-2月九大城市二手房成交面积1038.5万平方米,累计同比增加30.2%,增速由负转正。

房地产企业100强 排名(含净利润、净资产收益率等)

401 11 356 12

13 金地(集团)股份有限公司

13 招商局地产

345 13

14 融创中国控股有限公司

14 金地

15 招商局地产控股股份有限公司 15 富力

341 14 335 15

16 远洋地产控股有限公司 17 佳兆业集团控股有限公司

16 远洋地产 17 雅居乐地产

318 16 311 17

58 上海证大房地产有限公司

59 越秀地产股份有限公司

60 宁波奥克斯置业有限公司

61 SOHO中国有限公司

62 恒盛地产控股有限公司

63 合生创展集团有限公司

64 宝龙地产控股有限公司

65 奥宸地产(集团)有限公司

66 中骏置业控股有限公司

67 重庆新鸥鹏地产(集团)有限公

68 朗诗集团股份有限公司

93 天山房地产开发有限公司

94 上海鹏欣房地产(集团)有限公司

95 龙记地产集团股份有限公司

96 泉舜集团有限公司

97 武汉中央商务区城建开发有限公

98 上海市上投房地产有限公司

仁恒置地集团

106

建业地产

105

龙光地产

105

旭辉集团

104

金辉集团

102

卓越置业集团

102

合生创展集团

101

SOHO中国

公司名称

万科地产

销售金额 (亿元) 排名 公司名称

830

1 恒大

成交面积 (万平 排名

729米) 1

公司名称

金融街

绿地集团 653

2 绿地集团 714

2 绿城中国

中海地产 645

3 万科

712

房地产:销售金额较2019年增长49.6%,土地成交表现平淡

所属行业 房地产发布时间2021年03月15日销售金额较2019年增长49.6%,土地成交表现平淡核心观点:2021年1-2月全国商品房销售面积1.7亿平米,较2019年同期增长23.1%。

商品房销售金额为1.9万亿,较2019年1-2月增长49.6%。

即使2020年下半年开始,有较多的城市调控政策加码,但是上一轮调控至2021年,已经经过了多年的消化,也积累了新的购房需求,因此本轮打补丁式的调控政策对于需求端的抑制作用有限,需求端的支撑力量仍然较强,使得商品房成交面积和金额较2019年大幅增长。

1-2月土地购置面积合计1453万平米,土地成交价款为503亿元。

与2019年同期对比,土地购置面积和成交价款实际上呈下降趋势。

这可能是多种调控政策共同作用的结果。

需求端以及资金端调控收紧或提高了房企的融资难度,或是降低了开发商关于需求、关于盈利以及关于规模增长的预期,导致房企投资更为谨慎,土地投资规模下降。

1-2月房屋新开工面积为1.7亿平米,与2019年同期相比下降9.4%。

施工面积与竣工面积较2020年以及2019年都呈增长趋势。

其中施工面积为77.1亿平米,竣工面积为1.4亿平米。

土地投资积极性下降也使得新开工面积下降。

同时,在融资收紧的情况下,倒逼房企提升经营杠杆效率,例如加快周转。

这促使施工速度加快,施工面积以及竣工面积扩大。

1-2月房地产开发企业到位资金 3.1万亿元,同比增长51.2%,与2019年同期相比增长24.7%。

在到位资金的构成中,由于2021年疫情影响减弱,因此企业经营资金,如定金及预收款以及个人按揭贷款大幅走高,拉动了房地产开发企业到位资金高速增长。

相关研究:《2020年11月房地产行业月报:房企销售端积极发力,加快资金回笼,预计年底土地成交量上行(第20期)》《2020年11月中国典型房企销售业绩TOP200》 《月读数据(第38期):累计销售面积恢复至2019年同期,10月土地购置面积同比下降5.6%(2020年1-10月)》联系人:报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Lihh648687853微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站:一、需求依然强劲,前两月成交面积较2019年增长23.1%2021年1-2月全国商品房销售面积1.7亿平米,同比增长104.9%,较2019年同期增长23.1%。

2012年1-2月份全国房地产开发和销售情况

2012年1-2月份全国房地产开发和销售情况日期:2012-3-12 来源:国家统计局一、房地产开发投资完成情况2012年1-2月份,全国房地产开发投资5431亿元,同比增长27.8%,增速比2011年全年回落0.1个百分点。

其中,住宅投资3713亿元,增长23.2%,增速回落7个百分点,占房地产开发投资的比重为68.4%。

2012年1-2月份,东部地区房地产开发投资3327亿元,同比增长26.0%,增速比2011年全年回落1.2个百分点;中部地区房地产开发投资996亿元,增长29.4%,增速提高3.9个百分点;西部地区房地产开发投资1108亿元,增长31.9%,增速回落0.9个百分点。

2012年1-2月份,全国房地产开发企业房屋施工面积394901万平方米,同比增长35.5%,增速比2011年全年提高10.2个百分点;其中,住宅施工面积297605万平方米,增长32.8%。

房屋新开工面积20049万平方米,增长5.1%,增速回落11.1个百分点;其中,住宅新开工面积14832万平方米,与去年同期持平。

房屋竣工面积10094万平方米,增长45.2%,增速提高31.9个百分点;其中,住宅竣工面积7936万平方米,增长47.9%。

2012年1-2月份,全国房地产开发企业土地购置面积4684万平方米,同比下降0.5%;土地成交价款1044亿元,增长5.8%。

二、商品房销售和待售情况2012年1-2月份,全国商品房销售面积7004万平方米,同比下降14.0%;其中,住宅销售面积下降16.0%,办公楼销售面积下降8.6%,商业营业用房销售面积增长11.4%。

商品房销售额4145亿元,下降20.9%;其中,住宅销售额下降24.7%,办公楼销售额下降23.5%,商业营业用房销售额增长17.2%。

2012年1-2月份,东部地区商品房销售面积3310万平方米,同比下降24.3%;销售额2507亿元,下降31.0%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2022年1-2月中国房地产企业销售排行榜摘要:30家房企超百亿,26家房企超五十亿。

碧桂园碧桂园万科646.0 2 融创中国融创中国503.0 3 万科保利发展498.0 4 保利发展中海地产277.8 5 新城控股绿城中国273.5 6 金科集团招商蛇口251.6 7 绿地控股华润置地250.2 8 中海地产金地集团237.0 9 华润置地绿地控股200.4 10 美的置业195.2 11 绿城中国新城控股191.4 12 招商蛇口龙湖集团178.1 13 旭辉集团滨江集团176.1 14 荣盛发展中国金茂171.0 15 雅居乐旭辉集团167.4 16 龙湖集团龙光集团153.6 17 386.0 380.0 317.2 194.3 192.0 174.0 155.6 138.3 130.4 128.3 116.0 111.1 110.1 106.6 104.9102.595.6 49.718融信集团 148.4 18 中国金茂 19 金科集团 148.2 19 阳光大地 20 世茂集团 147.8 20 金地集团 21 美的置业 142.0 21 世茂集团 22 雅居乐 141.0 22 龙光集团 23 首开股份 140.0 23 富力集团 24 华发股份 134.7 24 中留置地 25 仁恒置地 115.1 25 中国铁建 26 止荣集团 114.0 26 海伦堡 27 中粮大悦城 110.0 27 融信集团 28 时代中国 100.9 28 祥生集团 29 阳光城 100.6 29 止荣集团 30 中国置地 100.5 30 中骏集团 31 荣盛发展 99.2 31 时代中国 32 中国铁建 95.5 32 龙记泰信 33 路劲集团 95.0 33 阳光城 34 祥生集团 93.6 34 敏捷集团 35 中骏集团 92.4 35 路劲集团 36 富力集团 91.0 36 止商集团 37越秀地产 87.0 37 合景泰富集团 38合景泰富'集团85.438宝龙地产95.4 93.3 91.1 86.3 84.2 81.2 76.4 75.7 74.1 69.9 67.5 63.2 59.4 58.8 54.2 52.3 51.8 50.3 50.039 远洋集团82.0 39 领地集团49.540 宝龙地产78.0 40 建业集团49.241 海伦堡77.0 41 金辉集团49.0 41 中交房地产77.0 42 首开股份48.043 星河湾集团72.2 43 弘阳地产46.944 华宇集团71.0 44 奥园集团46.045 弘阳地产70.8 45 佳源集团44.946 敏捷集团70.6 46 远洋集团44.347 金辉集团70.0 47 中粮大悦城41.848 新希望地产68.0 48 大唐地产41.649 佳源集团66.1 49 东投地产集团39.450 信达地产62.6 50 华发股份38.851 禹洲集团57.9 51 新希望地产38.752 国贸地产57.4 52 星河湾集团38.553 阳光大地54.7 53 禹洲集团38.454 德信地产53.1 54 滨江集团36.055 东原集团51.2 55 中丞控股35.956 联发集团50.0 55 东原集团35.957 颐居建设49.7 57 信友集团35.758 奥园集团49.4 58 中交房地产34.459 俊发集团47.0 59 越秀地产34.3大华集团龙记泰信正商集团大唐地产武汉城建集团电建地产首创城发华鸿嘉信保利置业中冶置业建业集团新湖中宝星河控股中国中铁时代集团方圆集团珠江投资三盛集团东投地产集团文一地产45.3 6143.3 6243.2 6242.6 6442.6 6441.2 6640.5 6739.6 6839.0 6938.5 7037.4 7136.2 7235.0 7335.0 7434.4 7534.2 7633.8 7732.0 7831.0 7930.0 80恒信集团德信地产云星集团九颂山河集团海成集团俊发集团隆基泰和方圆集团中国中铁首创城发三盛集团仁恒置地联发集团富康集团邦泰控股圣桦集团鑫苑中国保利置业昌建控股电建地产33.531.031.027.527.526.126.025.625.024.824.624.123.622.021.621.421.121.020.720.6金融街控股 29.5 81 时代集团 20.1九颂山河集团 28.5 82 中丞控股 27.8 83 荣安地产 27.5 83 中建东孚 27.0 83 北京城建 26.5 86 君一控股 26.2 87 恒信集团 26.0 88 中天美好集团 25.4 89 北辰实业 25.3 90 大家房产25.091华鸿嘉信 19.9 文一地产 19.8 武汉城建集团 19.8 鸿海地产 19.8 和喜安筑 19.3 信达地产 18.8 中冶置业 18.7 上坤地产 18.1 中天城投 17.8 星河控股17.392 绿都地产集团 93 荣安地产 94 中天美好集团96 大华集团 97 南崇集团 97 浩城控股 99 大家房产100 东方今典信友集团 24.7 隆基泰和 24.6 云星集团 23.7 16.6 15.6 15.4 朗诗绿色地产23.2 94宁夏中房集团15.4 上坤地产 22.9 中建三局地产 22.5 绿都地产集团 21.0 兴城人居20.9中建智地20.915.0 14.8 14.8 14.7 14.6鑫夕巳中国20.9100君一控股14.6大发地产20.0 102 鸿荣源集团19.9 103 中天城投19.6 103 海成集团19.5 105 德商集团19.2 106 圣桦集团19.1 107大名城19.1 108 鸿海地产18.6 109 港龙中国地产18.3 110 光明地产18.2 111 邦泰控股16.1 112 昌建控股16.1 112 深业集团15.2 114 宋都集团15.1 115 和昌集团15.1 115 银城国际14.9 117 润达丰滨江14.8 117天地源14.8 119 华远地产14.0 120 宁夏中房集团13.9 121 景瑞控股12.2 122颐居建设14.3 中兆集团14.1 国贸地产14.1 兴城人居14.0 同信地产13.9 澳海集团13.8 光明地产13.7 儒辰集团13.4 泽信控股集团13.0 嘉福集团12.9 大发地产12.6 中建三局地产12.6 金融街控股12.5 朗诗绿色地产12.3 珠江投资12.3 北辰实业11.5 当代置业11.5 中建智地11.3 润达丰滨江10.9 中瑞恒基10.7 德商集团10.5富康集团12.1 122 五矿地产12.1 124浩城控股12.0 125 安徽置地11.6 125 朗基地产集团11.2 125 金成集团11.1 128 中建信和11.0 129 当代置业10.9 130 青特置业10.9 131 嘉福集团10.9 132 中奥地产10,8 132 中瑞恒基10.8 134 澳海集团10.6 135 儒辰集团10∙5136 和喜安筑10.4 137 泽信控股集团10.1 138 福星惠誉10.1 139 成都轨道9.8 139 中兆集团9.8 139 永威置业集团9.1 142 珍宝岛地产9.1 143港龙中国地产10.5 龙信房地产10.0硕丰控股9.8 华远地产9.8 和昌集团9.8 中建信和9.5 中奥地产9.4 润达集团93大名城8.9天地源8.8 宋都集团8.8 博群集团8.7 中建东孚8.6 星联集团8.5 昕晖集团8.4 山东房源集团8.3 金成集团8.2 朗基地产集团8.2 鼎仁集团8.2 北方国建8.0 正华置地控股7.9金隅集团9.1 144 珍宝岛地产保亿置业9.0 145 景瑞控股硕丰控股8.9 145 青特置业龙信房地产8.8 145 世纪金源南崇集团8.5 148 新旅集团东方今典8.4 148 银城国际同信地产7.9 150 永威置业集团鼎仁集团7.9 151 天正地产集团世纪金源7.9 152 福星惠誉山东房源集团7.6 153 安徽置地星联集团7.5 153 宏宇集团江苏银洲集团7.5 155 中建七局地产集团中建七局地产集团7.4 155 深业集团武汉城投7.4 157 武汉城投新旅集团 6.9 158 荣和集团淮安水利 6.6 159 大都投资润达集团 6.5 160 新湖中宝天正地产集团 6.3 161 五矿地产新能源置业集团 6.2 162 北京城建海宁鸿翔 6.1 163 乐业新华京投发展 6.0 164 南益地产7.8 7.5 7.5 7.5 7.4 7.4 7.2 6.9 6.8 6.7 6.7 6.5 6.5 6.3 5.9 5.8 5.6 5.5 5.4 5.3 5.2165 昕晖集团 5.8 165 兴耀房产集团 5.8 167 泰鲁集团 5.5 168 荣和集团 5.3 169 正华置地控股 5.2 169 南益地产 5.2 171 北方国建 5.1 171 明信集团 5.1 173 博群集团 4.9 174 东亚新华 4.6 175 南山地产 4.5 176 天成地产 4.4 177 远创地产 4.3 178 颐安集团 4.2 178 鸿升集团 4.2 180 大都投资 4.1 181 百丰地产集团 4.0 182 宏宇集团 3.9 183 中洲控股 3.6 184 元垄地产 3.2 185 华夏阳光 2.9 165 鸿升集团 5.0 166 金隅集团 4.9 166 山湖海集团 4.9 166 成都轨道 4.9 169 保亿置业 4.8 169 江苏银洲集团 4.8 171 淮安水利 4.5 172 新能源置业集团 4.4 173 明信集团 4.1 174 百丰地产集团 4.0 174 腾飞地产 4.0 176 海宁鸿翔 3.9 177 恒达集团 3.2 177 泰鲁集团 3.2 179 兴耀房产集团 2.7 180 远创地产 2.6 180 天成地产 2.6 180 鸿荣源集团 2.6 183 中洲控股 2.2 184 颐安集团 2.0 185 京投发展 1.8186 山湖海集团 2.8 186 南山地产 1.6 187 苏州高新 2.5 187 苏州高新 1.4 187 润江地产 2.5 188 润江地产 1.3 189 腾飞地产 2.3 189 两江置业 1.2 190 恒达集团 1.9 189 华夏阳光 1.2 191 两江置业 1.6 191 元垄地产0.8 192 环天发展0.4 192 环天发展0.4 特别声明:房地产企业销售数据统计是以2022年1月1日―2月28日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。