碳四产业链一览

关于编制碳四项目可行性研究报告编制说明

碳丝项目可行性研究报告编制单位:北京中投信德国际信息咨询有限公司编制时间:高级工程师:高建关于编制碳丝项目可行性研究报告编制说明(模版型)【立项 批地 融资 招商】核心提示:1、本报告为碳丝形式,客户下载后,可根据报告内容说明,自行修改,补充上自己项目的数据内容,即可完成属于自己,高水准的一份可研报告,从此写报告不在求人。

2、客户可联系我公司,协助编写完成可研报告,可行性研究报告大纲(具体可跟据客户要求进行调整)编制单位:北京中投信德国际信息咨询有限公司专业撰写节能评估报告资金申请报告项目建议书商业计划书可行性研究报告目录第一章总论 (1)1.1项目概要 (1)1.1.1项目名称 (1)1.1.2项目建设单位 (1)1.1.3项目建设性质 (1)1.1.4项目建设地点 (1)1.1.5项目主管部门 (1)1.1.6项目投资规模 (2)1.1.7项目建设规模 (2)1.1.8项目资金来源 (3)1.1.9项目建设期限 (3)1.2项目建设单位介绍 (3)1.3编制依据 (3)1.4编制原则 (4)1.5研究范围 (5)1.6主要经济技术指标 (5)1.7综合评价 (6)第二章项目背景及必要性可行性分析 (7)2.1项目提出背景 (7)2.2本次建设项目发起缘由 (7)2.3项目建设必要性分析 (7)2.3.1促进我国碳丝产业快速发展的需要 (8)2.3.2加快当地高新技术产业发展的重要举措 (8)2.3.3满足我国的工业发展需求的需要 (8)2.3.4符合现行产业政策及清洁生产要求 (8)2.3.5提升企业竞争力水平,有助于企业长远战略发展的需要 (9)2.3.6增加就业带动相关产业链发展的需要 (9)2.3.7促进项目建设地经济发展进程的的需要 (10)2.4项目可行性分析 (10)2.4.1政策可行性 (10)2.4.2市场可行性 (10)2.4.3技术可行性 (11)2.4.4管理可行性 (11)2.4.5财务可行性 (11)2.5碳丝项目发展概况 (12)2.5.1已进行的调查研究项目及其成果 (12)2.5.2试验试制工作情况 (12)2.5.3厂址初勘和初步测量工作情况 (13)2.5.4碳丝项目建议书的编制、提出及审批过程 (13)2.6分析结论 (13)第三章行业市场分析 (15)3.1市场调查 (15)3.1.1拟建项目产出物用途调查 (15)3.1.2产品现有生产能力调查 (15)3.1.3产品产量及销售量调查 (16)3.1.4替代产品调查 (16)3.1.5产品价格调查 (16)3.1.6国外市场调查 (17)3.2市场预测 (17)3.2.1国内市场需求预测 (17)3.2.2产品出口或进口替代分析 (18)3.2.3价格预测 (18)3.3市场推销战略 (18)3.3.1推销方式 (19)3.3.2推销措施 (19)3.3.3促销价格制度 (19)3.3.4产品销售费用预测 (20)3.4产品方案和建设规模 (20)3.4.1产品方案 (20)3.4.2建设规模 (20)3.5产品销售收入预测 (21)3.6市场分析结论 (21)第四章项目建设条件 (22)4.1地理位置选择 (22)4.2区域投资环境 (23)4.2.1区域地理位置 (23)4.2.2区域概况 (23)4.2.3区域地理气候条件 (24)4.2.4区域交通运输条件 (24)4.2.5区域资源概况 (24)4.2.6区域经济建设 (25)4.3项目所在工业园区概况 (25)4.3.1基础设施建设 (25)4.3.2产业发展概况 (26)4.3.3园区发展方向 (27)4.4区域投资环境小结 (28)第五章总体建设方案 (29)5.1总图布置原则 (29)5.2土建方案 (29)5.2.1总体规划方案 (29)5.2.2土建工程方案 (30)5.3主要建设内容 (31)5.4工程管线布置方案 (32)5.4.1给排水 (32)5.4.2供电 (33)5.5道路设计 (35)5.6总图运输方案 (36)5.7土地利用情况 (36)5.7.1项目用地规划选址 (36)5.7.2用地规模及用地类型 (36)第六章产品方案 (38)6.1产品方案 (38)6.2产品性能优势 (38)6.3产品执行标准 (38)6.4产品生产规模确定 (38)6.5产品工艺流程 (39)6.5.1产品工艺方案选择 (39)6.5.2产品工艺流程 (39)6.6主要生产车间布置方案 (39)6.7总平面布置和运输 (40)6.7.1总平面布置原则 (40)6.7.2厂内外运输方案 (40)6.8仓储方案 (40)第七章原料供应及设备选型 (41)7.1主要原材料供应 (41)7.2主要设备选型 (41)7.2.1设备选型原则 (42)7.2.2主要设备明细 (43)第八章节约能源方案 (44)8.1本项目遵循的合理用能标准及节能设计规范 (44)8.2建设项目能源消耗种类和数量分析 (44)8.2.1能源消耗种类 (44)8.2.2能源消耗数量分析 (44)8.3项目所在地能源供应状况分析 (45)8.4主要能耗指标及分析 (45)8.4.1项目能耗分析 (45)8.4.2国家能耗指标 (46)8.5节能措施和节能效果分析 (46)8.5.1工业节能 (46)8.5.2电能计量及节能措施 (47)8.5.3节水措施 (47)8.5.4建筑节能 (48)8.5.5企业节能管理 (49)8.6结论 (49)第九章环境保护与消防措施 (50)9.1设计依据及原则 (50)9.1.1环境保护设计依据 (50)9.1.2设计原则 (50)9.2建设地环境条件 (51)9.3 项目建设和生产对环境的影响 (51)9.3.1 项目建设对环境的影响 (51)9.3.2 项目生产过程产生的污染物 (52)9.4 环境保护措施方案 (53)9.4.1 项目建设期环保措施 (53)9.4.2 项目运营期环保措施 (54)9.4.3环境管理与监测机构 (56)9.5绿化方案 (56)9.6消防措施 (56)9.6.1设计依据 (56)9.6.2防范措施 (57)9.6.3消防管理 (58)9.6.4消防设施及措施 (59)9.6.5消防措施的预期效果 (59)第十章劳动安全卫生 (60)10.1 编制依据 (60)10.2概况 (60)10.3 劳动安全 (60)10.3.1工程消防 (60)10.3.2防火防爆设计 (61)10.3.3电气安全与接地 (61)10.3.4设备防雷及接零保护 (61)10.3.5抗震设防措施 (62)10.4劳动卫生 (62)10.4.1工业卫生设施 (62)10.4.2防暑降温及冬季采暖 (63)10.4.3个人卫生 (63)10.4.4照明 (63)10.4.5噪声 (63)10.4.6防烫伤 (63)10.4.7个人防护 (64)10.4.8安全教育 (64)第十一章企业组织机构与劳动定员 (65)11.1组织机构 (65)11.2激励和约束机制 (65)11.3人力资源管理 (66)11.4劳动定员 (66)11.5福利待遇 (67)第十二章项目实施规划 (68)12.1建设工期的规划 (68)12.2 建设工期 (68)12.3实施进度安排 (68)第十三章投资估算与资金筹措 (69)13.1投资估算依据 (69)13.2建设投资估算 (69)13.3流动资金估算 (70)13.4资金筹措 (70)13.5项目投资总额 (70)13.6资金使用和管理 (73)第十四章财务及经济评价 (74)14.1总成本费用估算 (74)14.1.1基本数据的确立 (74)14.1.2产品成本 (75)14.1.3平均产品利润与销售税金 (76)14.2财务评价 (76)14.2.1项目投资回收期 (76)14.2.2项目投资利润率 (77)14.2.3不确定性分析 (77)14.3综合效益评价结论 (80)第十五章风险分析及规避 (82)15.1项目风险因素 (82)15.1.1不可抗力因素风险 (82)15.1.2技术风险 (82)15.1.3市场风险 (82)15.1.4资金管理风险 (83)15.2风险规避对策 (83)15.2.1不可抗力因素风险规避对策 (83)15.2.2技术风险规避对策 (83)15.2.3市场风险规避对策 (83)15.2.4资金管理风险规避对策 (84)第十六章招标方案 (85)16.1招标管理 (85)16.2招标依据 (85)16.3招标范围 (85)16.4招标方式 (86)16.5招标程序 (86)16.6评标程序 (87)16.7发放中标通知书 (87)16.8招投标书面情况报告备案 (87)16.9合同备案 (87)第十七章结论与建议 (89)17.1结论 (89)17.2建议 (89)附表 (90)附表1 销售收入预测表 (90)附表2 总成本表 (91)附表3 外购原材料表 (92)附表4 外购燃料及动力费表 (93)附表5 工资及福利表 (95)附表6 利润与利润分配表 (96)附表7 固定资产折旧费用表 (97)附表8 无形资产及递延资产摊销表 (98)附表9 流动资金估算表 (99)附表10 资产负债表 (101)附表11 资本金现金流量表 (102)附表12 财务计划现金流量表 (104)附表13 项目投资现金量表 (106)附表14 借款偿还计划表 (108) (112)第一章总论总论作为可行性研究报告的首章,要综合叙述研究报告中各章节的主要问题和研究结论,并对项目的可行与否提出最终建议,为可行性研究的审批提供方便。

滨州市化工产业高质量发展路径及策略研究

滨州市化工产业高质量发展路径及策略研究作者:张延苹来源:《中国市场》2024年第08期摘要:化工产业是滨州市五大千亿级产业集群之一,在滨州市经济转型发展进程中占有举足轻重、不可替代的地位。

文章通过对滨州市化工产业基本情况、产业发展的有利条件及存在问题的分析,对未来如何发挥现有化工产业基础优势,进一步延链、补链、强链,实现化工产业向化工新材料和终端产品延伸提供了有益借鉴。

关键词:滨州市;高端化工;产业集群;产业链中图分类号:F127文献标识码:A文章编号:1005-6432(2024)08-0066-04DOI:10.13939/ki.zgsc.2024.08.015化工产业是滨州市五大千亿级产业集群之一,是更高水平富强滨州建设的重要载体,在滨州市经济转型发展进程中占有举足轻重的地位。

文章在深入调研的基础上,综合分析化工产业的发展现状及优势、存在问题,并提出了相关建议。

1产业基本情况2022年,滨州市高端化工产业集群实现主营业务收入突破2322亿元,同比增长5%,形成了石油化工、煤化工、海洋化工、精细化工、医药化工“五大板块”相互配套的产业体系。

滨州市现有规模以上化工企业166家,涌现了京博集团、滨化集团、鲁北集团、中海沥青等一批骨干龙头企业,产品涵盖200多个品种。

其中,环氧丙烷产能110万吨/年,约占全国的1/3;针状焦产能27万吨/年、锻后石油焦产能75万吨/年,均占全国的20%以上。

目前,滨州市化工企业拥有国家级企业技术中心1家、省级企业技术中心26家。

化工产业有12项“冠军产品”,其产量或市场占有率位列全球或全国第一位。

京博石化、滨化集团、国科天骥、裕能化工、鲁北化工5家企业入选全省高端化工产业“链主”企业,数量居全省第一位。

鑫岳化工入选山东省2022年高端化工产业高质量发展重点企业名单(全省10家);侨昌现代农业有限公司入选山东省化工产业智能化改造标杆企业(全省10家);博兴化工产业园入选山东省化工产业智能化改造标杆园区(全省3家)。

储能产业链周评(4月第4周):特斯拉储能业务出货大幅增长,欧盟碳关税机制落地

证券研究报告|2023年04月23日储能产业链周评(4月第4周)行业研究 · 行业周报电力设备新能源 · 储能投资评级:超配(维持评级)特斯拉储能业务出货大幅增长,欧盟碳关税机制落地证券分析师:王蔚祺S0980520080003证券分析师:李恒源S0980520080009证券分析师:陈抒扬S0980523010001投资建议【储能指数】•本周储能指数下跌3.4%,低于市场变动幅度(-1.5%~-1.1%)。

其中,储能温控(+14.1%)自制涨跌幅指数跑赢市场,储能系统(-3.4%)、电芯(-4.2%)、PCS(-4.2%)储能消防(-4.3%)、结构件(-5.4%)等环节自制涨跌幅指数均跑输市场。

【公司公告】•宁德时代:4月21日,宁德时代发布2023年一季报。

公司2023Q1实现营收890.38亿元,同比+83%,环比-25%;实现归母净利润98.22亿元,同比+558%,环比-25%。

公司2023Q1毛利率为21.27%,同比+6.69pct,环比-1.30pct。

公司2023Q1期间费用率为5.17%,同比+0.33pct,环比+0.41pct。

•德业股份:4月18日,德业股份发布2022年年报。

全球逆变器市场景气度高企,公司出货大幅增长,全年业绩保持高速增长。

公司2022年实现营收59.56亿元,同比+43%;对应Q4实现营收18.82亿元,同比+65%,环比+11%;公司2022年实现归母净利润15.17亿元,同比+162%;对应Q4实现归母净利润5.90亿元,同比+232%,环比+24%。

逆变器业务全年营收39.57亿元,同比+230%,其中,组串式逆变器实现营收7.04亿元,储能逆变器实现营收24.18亿元,微逆实现营收8.07亿元。

【行业动态】•特斯拉一季报中公布储能业务安装量3.89GWh,同比增长360%。

4月21日,特斯拉发布2023年一季报,其中2023Q1储能业务安装量特3.89GWh,同比+360%,环比+58%,接近于2022年全年的3.99GWh。

中国石油化工行业现状及趋势

石

其它石油产品

化

工

合成树脂

业

合成纤维

石油化学工业 合成橡胶

广泛应用于国民经济 和人民生活的各方面

其它石化产品

石化工业是关系国家经济命脉和安全的支柱产业,在促进国 民经济和社会发展中具有重要地位和作用,成为油气资源最终价 值的体现

中国石油化工集团公司经济技术研究院 7

(二)产业链 石油炼制(又称“炼油”)的基本任务就是以 原油为基本原料,通过一系列炼制工艺,例如常 减压蒸馏、催化裂化、焦化、产品精制等,把原 油加工成符合各种使用标准的多种石油产品 。

H 住宿和餐饮业 I 信息传输、软件和信息技术服务业

(GB/T 4754-2011) J 金融业

K 房地产业 L 租赁和商务服务业 M 科学研究和技术服务业 N 水利、环境和公共设施管理业 O 居民服务、修理和其他服务业 P 教育 Q 卫生和社会工作 R 文化、体育和娱乐业 S 公共管理、社会保障和社会组织 T 国际组织

中国石油化工集团公司经济技术研究院 12

中国石油化工集团公司经济技术研究院 13

石油化工产品链

苯

二甲苯 甲苯

石油

丙烯

天然气

乙烯

甲烷 丁烷 丁烯 丁二烯

中国石油化工集团公司经济技术研究院 14

聚乙烯 α -烯烃 环氧乙烷

乙醇胺 乙二醇

包装膜;塑料包;牛奶瓶;油桶;燃料罐;盖; 绝缘体;管材;涂覆层;房屋材料;玩具

共聚用单体(LLDPE);合成润滑油;化学中间体; 洗涤剂;纸和织物定型剂、后处理剂;蜡替代品; 油田化学品;脱膜;增塑剂;皮革处理 洗涤剂;水泥添加剂;化妆品;阻腐腐蚀剂;灭藻 剂 非离子表面活性剂;熏蒸剂;杀菌剂;药;乳胶漆 防冻剂;聚酯纤维和树脂;乳胶漆;墨水添加剂; 刹车油;水力传动(系统用)液体;溶剂;化学中 间体

国内石化园区概况

国内石化园区概况(华东)宁波市石化产业布局(1)宁波石化经济技术开发区该园区位于宁波镇海区,是国家级化工区,规划范围包括了镇海炼化在内共计56平方公里,主要利用海涂地(尚需造地)。

园区距宁波市区14公里,东方北仑港24公里,紧邻中国最大的镇海炼化液体化工码头。

发展重点.该园区以炼油乙烯一体化项目为支撑,以烯烃、芳烃为主要原料,发展三大合成材料及其深加工为特色的石油化工产业,同时配套发展基本化工原料产业,并承接宁波市化工老企业的搬迁改造工程。

加快推进镇海炼化1500万吨/年炼油和120万吨/年乙烯的炼化一体化二期工程,延伸发展乙烯下游产品,启动化工新材料产业基地建设。

积极利用国内国际两种资源、两个市场,拓宽原料路线,充分利用港口的先天优势进口原油以及凝析油、轻烃等初级石化原料,加快炼化一体化项目建设,逐步增强浙江省高品质成品油和主要石化基础原料保障能力.其中,高品质成品油:深入推进炼化一体化项目,进一步扩大炼油能力,大力发展高品质、清洁的汽油、煤油、柴油等相关能源产品,保障市场供给;主要石化基础原料:坚持原料多元化,采取多种途径保障烯烃、芳烃资源供给。

深入推进炼化一体化以及甲醇制烯烃项目建设,积极推进产业源头的下游对接项目,重点发展乙烯、丙烯、丁二烯、芳烃等市场短缺主要石化基础原料,填补重要关键环节产品,完善石化产业链,为全省石化工业的发展提供有力的原料支撑。

利用乙烯资源,延伸发展醋酸乙烯、苯乙烯、环氧乙烷、聚乙烯、乙丙橡胶等5个系列产品链,包括:乙烯→醋酸乙烯→EVA 、PVA、PVB产品链,乙烯→环氧乙烷→下游产品链,乙烯→苯乙烯→ABS、熔聚丁苯橡胶、下游产品链,乙烯→聚乙烯(PE)产品链,乙烯→乙丙橡胶产业链。

空间布局.园区将采用高度集中、一体化公用工程岛的建设模式,坚持循环经济理念,节约建设用地、节省建设投资,最大限度发挥大型化、集约化、规模化优势。

产业目标.预计到2020年,随着镇海炼化炼油、乙烯二期工程的建设,该园区将可望达到炼油能力3800万吨/年、乙烯220万吨/年以上、PX 255万吨的规模,成为世界一流的现代化、一体化、集约化、产业链配套完善的大型石化工业园区。

湛江重大项目产业链建设与科技中介运行模式分析

船舶 修造 、 集装 箱 制 造 、 工 程 机 械 制造 、 设 备 制造 、 建

材、 精 细 煤化 工 、 家 电制造 、 汽车 制造 等 十一类 产业组 成 的完整 产业 链 , 估计钢铁年产值达到 1 0 0 0亿 , 产 业 链 拉动 GD P达 2 0 0 0亿 ; 林 浆 纸一 体 化项 目包 括 制浆 、 造纸 ( 特 种纸 和高 档纸 ) 、 印刷 、 包装、 原料 加工 、

茂 名原 油 管道 , 湛 江到西 南 和湛 江到 广州 的成 品油 管 道网) , 良好 的环 境 承 载力 ( 湛 江 东 海 岛 四 面环 海 , 国 家环 保 总 局 2 0 0 5年 核 定 湛 江 市 S 02的 环境 容量 为

森 工 设备 和森 工物 流等 形成 的产 业链 , 建成 年产 值达

在 国家 的重 大战 略布 局 中 , 湛 江 以其 优 良的区位

条件 ( 我 国西南 的 出海通 道 , 中 国东盟 合 作 的枢 纽 性 区域 ) , 良好 的港 口资 源 ( 万 吨级 以上 生 产 性 泊 位 2 6 个 ,拥有 全 国第 一 座 最 大 的 3 0万 吨级 陆 岸 原 油 码 头、 华 南地 区最 大 的 2 5万 吨 级铁 矿 石 码 头 和 亚 洲 地

到5 0 0亿元 以上 。重 大项 目产 业 链 建 设 的 成 功将 使 湛 江成 为广 东 省珠 三角 后 的一个 重要 工业 基地 。

1 o . 2万 吨/ 年, 而湛江 市 2 0 0 8年 实 际排 放 量 仅 为 4

万吨) , 继2 0 1 1年 3月 中科炼 化 1 5 0 0万 吨炼 油 项 目 被 国家发 改 委核 准后 , 2 0 1 2年 5月 , 国家 发 改 委 又正 式核 准 了广东 湛 江钢铁 基 地 1 0 0 0万 吨钢 铁 项 目, 钢

湖南石化行业发展概况

湖南石化行业发展概况岳阳炼化项目湖南地点化工配套进展思路湖南省石油化学行业治理办公室副主任方忠2010年10月14日一、〝十一五〞进展要紧成就湖南省石化产业是我省十大优势产业之一,产业内部门类齐全,布局较为合理,形成了包括石油炼制、石油化工、三大合成材料、化学肥料、化学农药、有机化工原料、酸碱、无机盐、涂料和颜料、橡胶制品、化工机械等行业。

综合实力居全国第15位。

1、产业规模快速增长,经济效益大幅增加湖南省石化行业销售收入2007年首次突破千亿元,达到1047亿元,是全省继机械行业过千亿的第二个工业行业,2020年实现销售收入1290亿元。

2020年全行业实现现价工业总产值1350亿元〔见图1〕,完成销售收入1307亿元,利税约150亿元,利润36亿元,工业增加值390亿元,出口交货值89.4亿元。

2020年1-6月,湖南省累计完成工业总产值730亿元。

截止2020年底,我省石化产业规模以上工业企业1672家,总资产700亿元,从业人员17万余人,与〝十五〞末相比,年均递增分别为30.3%、19.8%、13.1%。

图1 〝十一五〞期间湖南省石化工业要紧经济指标完成情形2、要紧产品产量增幅较大,重点产品位居全国前列〝十一五〞期间,我省产品结构逐年调整,要紧石化产品增幅加大〔见图2〕。

2020年与〝十五〞末相比,三大合成材料105万吨,累计增长135%;硫酸产量225万吨,累计增长22%;纯碱产量41万吨,累计增长48%;烧碱产量71万吨,累计增长110%;农用化肥产量〔折纯〕317万吨,累计增长23%;化学农药产量〔折100%〕18万吨,累计增长103%;焦炭产量543万吨,累计增长36% 20052006200720082009200400600800100012001400各经济指标值(亿元) 年度图2 湖南省要紧石化产品产量2020年与〝十五〞末对比〝十一五〞期间湖南省差不多形成了比较完整的石化产业体系,在全国位居前列的重点化工产品有己内酰胺、SBS 树脂、环氧树脂、双氧水、呋喃酚、涂料、白炭黑、橡塑机械、氨合成塔内件等。

一文读懂丙烯产业链

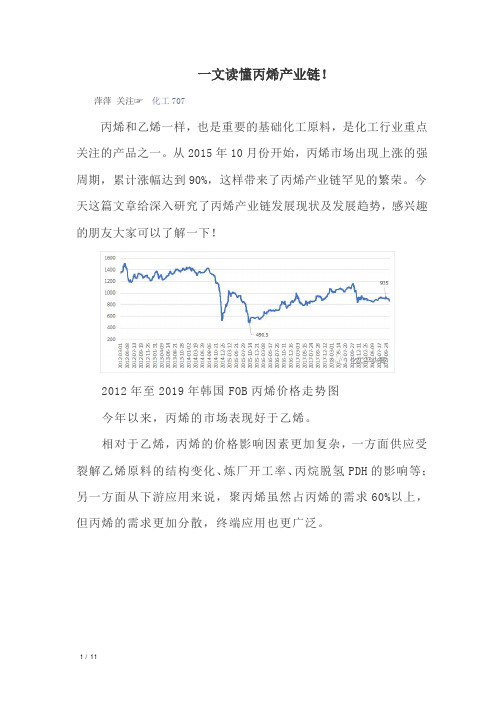

一文读懂丙烯产业链!萍萍关注☞化工707丙烯和乙烯一样,也是重要的基础化工原料,是化工行业重点关注的产品之一。

从2015年10月份开始,丙烯市场出现上涨的强周期,累计涨幅达到90%,这样带来了丙烯产业链罕见的繁荣。

今天这篇文章给深入研究了丙烯产业链发展现状及发展趋势,感兴趣的朋友大家可以了解一下!2012年至2019年韩国FOB丙烯价格走势图今年以来,丙烯的市场表现好于乙烯。

相对于乙烯,丙烯的价格影响因素更加复杂,一方面供应受裂解乙烯原料的结构变化、炼厂开工率、丙烷脱氢PDH的影响等;另一方面从下游应用来说,聚丙烯虽然占丙烯的需求60%以上,但丙烯的需求更加分散,终端应用也更广泛。

由于丙烯的主要供应是来自于炼厂催化裂化FCC、裂解乙烯副产等,不同的工艺路线对应的成本也不同。

对于on-purpose工艺,如丙烷脱氢,可以直接以丙烯-丙烷价差来衡量产品盈利。

从生产成本的角度,理论上FCC路线较少分摊炼油装置的折旧,成本相对较低;而PDH、裂解乙烯路线、MTO路线等需要衡量原料之间的成本,操作费用等。

丙烯产业链流程图丙烯的行业基本知识丙烯常温下为无色、稍带有甜味的气体。

分子量42.08,液态密度0.5139g/cm³(20/4℃),气体密度1.905(0℃,101325Pa.abs)冰点-185.3℃,沸点-47.4℃。

它稍有麻醉性,在815℃、101.325kpa下全部分解。

易燃,爆炸极限为2%~11%。

不溶于水,溶于有机溶剂,是一种属低毒类物质。

丙烯是三大合成材料的基本原料,主要用于生产聚丙烯(67%)、丙烯腈(6%)和环氧丙烷(8%)等。

目前全球丙烯产能超1.4亿吨,需求约1.1亿吨,其中中国的需求约占全球的30%。

目前裂解乙烯副产(以石脑油为主)仍是丙烯最主要的供应来源,约占45%;其次为炼厂FCC装置,约占30%;丙烷脱氢约占丙烯供应的10%以上,但预计占比将逐渐升。

全球丙烯产能分布图依据纯度,丙烯分为炼厂级RG(纯度:65-80%)、化学级CG(纯度:94-97%)、聚合级PG(纯度99%以上)。