房地产成本结转表

房产公司开发成本结转方法

房产公司开发成本结转方法嘿,咱今儿就来唠唠房产公司开发成本结转方法这档子事儿!你说这房产公司盖房子,那可真是一项大工程啊,就像搭积木一样,一块一块地堆起来。

这开发成本啊,那就是盖房子过程中的各种花费。

那怎么把这些成本结转呢?这可就有讲究啦!咱先说说直接成本吧,就好比是盖房子用的砖头、水泥、钢材这些实实在在的材料费用,还有工人的工资。

这些成本呢,就得按照具体的项目来结转,就像给每个房子都贴上一个专属标签一样,算得清清楚楚。

再说说间接成本,这就像幕后的英雄,不太起眼但又很重要。

比如管理人员的工资啦,办公费用啦等等。

这些成本呢,就得合理地分配到各个项目中去,可不能乱来。

你想想看,如果成本结转不准确,那可就麻烦啦!就好像你做饭的时候盐放多了或者放少了,味道肯定不对劲嘛!房产公司要是成本算错了,那可就可能影响到利润啦,甚至可能影响到公司的发展呢!比如说,要是把不该算到这个项目的成本算进去了,那这个项目的成本不就高了嘛,利润不就少了。

相反,如果该算的成本没算进去,那利润又好像虚高了,这可不行!那怎么才能做好成本结转呢?这就需要房产公司的财务人员像精明的管家一样,仔细地记录每一笔开销,认真地分析和分配。

不能马马虎虎,得认真对待每一个数字。

就像咱过日子一样,得算计着花钱,该花的花,不该花的就得省着点。

房产公司也是一样啊,要把钱花在刀刃上,把成本结转到该去的地方。

而且啊,这成本结转还得考虑时间因素呢。

不能一下子全算进去,得根据项目的进展慢慢来。

就像跑步一样,得一步一步来,不能一下子就冲到终点。

哎呀,你说这房产公司开发成本结转是不是挺有意思的?这里面的门道可多啦!要是不注意,就可能出大乱子呢!所以啊,房产公司可得重视这个事儿,可不能马虎大意哟!这可关系到公司的未来呢!你说是不是这么个理儿呢?。

房地产项目成本收益表

房地产项目成本收益表一、土地购置成本土地购置成本是房地产项目的起始点,包括土地购买、土地租赁、土地使用权转让等费用。

这部分成本是项目总成本的重要组成部分,且在不同地区和不同时间节点,土地价格会有较大的波动。

二、建设成本建设成本包括施工前的设计、规划费用,施工过程中的建筑、安装、装修等费用,以及施工后期的配套设施建设等费用。

这部分成本根据项目的规模、复杂度及地理位置等因素有所不同。

三、人工成本人工成本是房地产开发中不可或缺的部分,包括员工工资、奖金、福利等费用。

这部分成本根据项目的进度和规模会有较大的波动。

四、设备及材料成本设备及材料成本是指在房地产开发过程中所需要购买的设备和材料的费用。

这部分成本根据项目的需求和设备的选择有所不同。

五、营销成本营销成本是指为了将房地产产品销售出去而产生的费用,包括广告费、推广费、销售代理费等。

这部分成本根据项目的定位和市场环境有所不同。

六、资金成本资金成本是指在房地产开发过程中因为融资所产生的利息等费用。

这部分成本根据项目的融资方式和利率水平有所不同。

七、管理费用管理费用是指在房地产开发过程中产生的日常管理费用,包括管理人员工资、办公费、差旅费等。

这部分成本根据项目的管理模式和规模有所不同。

八、税费及其他杂项税费及其他杂项是指在房地产开发过程中产生的税费及其他杂项费用,如印花税、保险费等。

这部分成本根据国家的税收政策和相关规定有所不同。

九、预期收入预期收入是指根据市场情况和项目定位预测的房地产产品销售收入。

预期收入的确定需综合考虑市场供求关系、产品定位和价格策略等因素。

房地产成本表格篇

指设计人根据发包人的委托,提供项目施工图设 4101020301 规划设计

计等服务所收取的费用

设计规划 41010203

费

施工图设 4101020302

计 地下室人 4101020306 防设计

指设计人根据发包人的委托,提供项目总体规划 设计等服务所收取的费用

指设计人根据发包人的委托,提供项目地下室人 防设计等服务所收取的费用

化)

41010401 园林绿化 4101040102 景观

室外零星 4101040103

设施

支付给有资质的测量师的顾问费用 支付给有资质的机电顾问的顾问费用 办理临时用电发生的相关费用 办理临时用水发生的相关费用

临时道路围墙施工发生的相关费用

为解决现场办公所搭建的临时建筑设施 临时占用红线外用地等所发生的场地占用费 为工程管理需要而采取的临时围蔽措施发生的 围板费用 除上述前期工程费外所收取的其他费用 指公共环境的绿化工程 指公共环境的景观工程,如凉亭、喷泉、石艺、 雕塑、木栈道、假山等 除上述外的其他公共环境零星设施工程

4101020811 费

临时工程41010291

临电

41010292 41010293

临时工程临水

临时工程临时道路 围墙

临时办公 4101029401

室

临时工程-

临时场地

41010294

4101029402

其他

占用费

4101029403 临时围板

410199

其他前期 工程费

绿化(绿 4101040101

指桩基施工中的桩基材料及工程实施费用 由地方政府主管部门或其指定具备资质的检测 单位进行桩基础检测的费用 向地方政府主管部门或其指定具备资质的单位 在桩基施工阶段缴纳的监测费用

房地产开发成本结转

房地产企业怎么结转成本对于房地产企业来说,结转成本是其最重要的步骤。

只有结转了成本,才能知道房地产项目实现了多少收入,取得了多少利润。

利润该怎样分配。

而房地产成本的结转,因为涉及到房地产销售合同、认购协议、销售清单、施工合同、结算单等一系列的资料,和工程部、预算部、销售部、财务部等部门,工程量浩大。

结算成本的前期准备工作很重要,准备好了,才能按照步骤一步步的进行结算。

结算第一步:整理销售资料,确认销售收入就是把销售清单跟账面上的收款金额进行核对,看看销售清单的金额是否跟账面金额“预收账款”金额一致。

销售清单应该包括房屋面积、房屋位置、销售单价、销售总价、已经收款、欠款金额等要素。

核对一致后,确认一下销售收入和已经销售面积,算出平均单价。

按照. 确认的销售收入做凭证:借:预收账款贷:主营业务收入结算第二步:整理工程施工合同清单和结算单。

这个步骤比较麻烦,因为施工合同比较多,结算单有的合同可能有,有的可能没有。

一般应该把合同按照成本类别分别进行整理。

也就是按照土地征用费及拆迁补偿费、前期工程费、基础设施建设费、建筑安装工程费、公共配套设施费等类别,列出清单。

清单的要素一般有合同编号、合同名称、合同金额、增加减少金额、结算数。

整理出来之后,分别算出各个类别合同的结算数。

结算第三步:整理好的合同清单跟账面金额进行核对。

各个类别的合同金额与账面同类别的科目余额进行核对,找出它们的差异原因,一般有以下原因造成合同金额与账面金额不一致。

1. 款项已经支付,但是施工单位发票没有开具,由于在预付账款挂着,造成账面金额比合同金额要少。

这样的话,督促施工单位在结算之前,把发票开具过来。

2. 施工单位还没有结算,发票也没有开具,造成账面金额比合同金额少。

这样的话,可以按照国税发2008年41 号文进行不超过10%的预提,进入到成本。

3. 施工单位质保金发票没有开具。

这个可以督促施工单位把质保金发票开过来。

4. 施工单位因为疏忽,多开了发票,但是企业没有付款,这样的情况下,一般要把成本冲回5. 有一部分成本,由于金额较小,既没有签合同,也没有做结算。

房地产企业怎么结转成本(自己整理)

房地产企业怎么结转成本对于房地产企业来说,结转成本是其最重要的步骤。

只有结转了成本,才能知道房地产项目实现了多少收入,取得了多少利润。

利润该怎样分配。

而房地产成本的结转,因为涉及到房地产销售合同、认购协议、销售清单、施工合同、结算单等一系列的资料,和工程部、预算部、销售部、财务部等部门,工程量浩大。

结算成本的前期准备工作很重要,准备好了,才能按照步骤一步步的进行结算。

结算第一步:整理销售资料,确认销售收入就是把销售清单跟账面上的收款金额进行核对,看看销售清单的金额是否跟账面金额“预收账款”金额一致。

销售清单应该包括房屋面积、房屋位置、销售单价、销售总价、已经收款、欠款金额等要素。

核对一致后,确认一下销售收入和已经销售面积,算出平均单价。

按照.确认的销售收入做凭证:借:预收账款贷:主营业务收入结算第二步:整理工程施工合同清单和结算单。

这个步骤比较麻烦,因为施工合同比较多,结算单有的合同可能有,有的可能没有。

一般应该把合同按照成本类别分别进行整理。

也就是按照土地征用费及拆迁补偿费、前期工程费、基础设施建设费、建筑安装工程费、公共配套设施费等类别,列出清单。

清单的要素一般有合同编号、合同名称、合同金额、增加减少金额、结算数。

整理出来之后,分别算出各个类别合同的结算数。

结算第三步:整理好的合同清单跟账面金额进行核对。

各个类别的合同金额与账面同类别的科目余额进行核对,找出它们的差异原因,一般有以下原因造成合同金额与账面金额不一致。

1.款项已经支付,但是施工单位发票没有开具,由于在预付账款挂着,造成账面金额比合同金额要少。

这样的话,督促施工单位在结算之前,把发票开具过来。

2.施工单位还没有结算,发票也没有开具,造成账面金额比合同金额少。

这样的话,可以按照国税发2008年41号文进行不超过10%的预提,进入到成本。

3.施工单位质保金发票没有开具。

这个可以督促施工单位把质保金发票开过来。

4.施工单位因为疏忽,多开了发票,但是企业没有付款,这样的情况下,一般要把成本冲回。

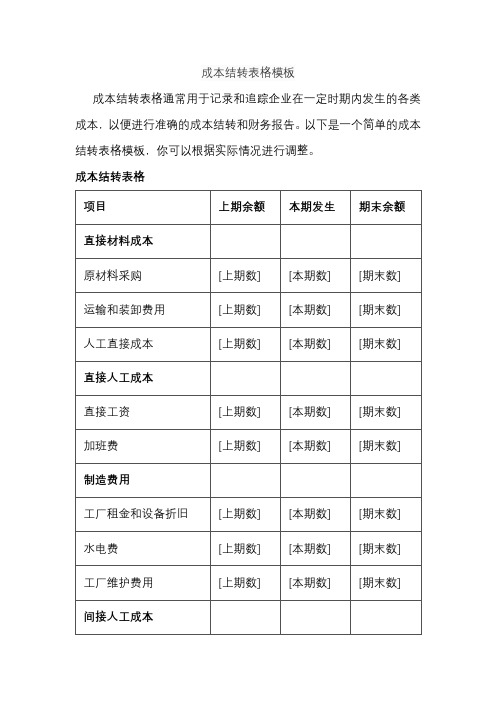

成本结转表格模板

成本结转表格模板

成本结转表格通常用于记录和追踪企业在一定时期内发生的各类成本,以便进行准确的成本结转和财务报告。

以下是一个简单的成本结转表格模板,你可以根据实际情况进行调整。

成本结转表格

注:

•金额单位:[货币单位]

•期初余额为上一期的期末余额。

•所有数值为实际发生数。

请根据你实际的成本项目和需要的详细程度进行修改。

这个模板是一个简化版本,你可能需要添加或修改行项目,以便更好地适应你的业务和财务需求。

最新房地产企业开发成本计算表

房地产企业开发成本计算表Leabharlann (企业盖章)年度项目名称(期)单位:元

企业编码

企业名称

联系电话

栏目费用名称

开发成本金额

可售面积

(㎡)

单位面积成本

当年已售面积(㎡)

累计已售面积(㎡)

当年已售房产

结转成本

累计已售房产结转成本

未售房产

成本

1

2

3=1÷2

4

5

6=3×4

7=3×5

8=1-7

一、开发直接成本

1.土地征用及拆迁补偿费

2.前期工程费

3.基础设施建设费

4.建筑安装工程费

5.公共设施配套费

6.其它

二、开发间接费用

其中:借款利息

合计

法人代表签字:填表人:填表日期:年月日

房地产企业成本结转方法

房地产企业成本结转方法房地产企业的成本结转啊,就像是一场超级复杂的魔法秀。

你看啊,成本就像一群调皮的小怪兽,到处乱窜,而成本结转就是要把这些小怪兽都赶到它们该去的地方。

成本结转就像是整理一个超级混乱的玩具箱。

那些土地成本啦,建筑成本啦,就像是不同类型的玩具。

土地成本可能是那个最大最占地方的变形金刚,它是成本的一个大头,就像变形金刚在玩具箱里一放,占了好大一块地方。

建筑成本呢,就像是一堆五颜六色的小积木,一块一块的,可多了,有材料成本这块蓝色积木,人工成本这块红色积木,把它们组合起来才建成了房子。

在成本结转的时候,就像是要按照一定的规则来摆放这些玩具。

首先得找到合适的“架子”,这个架子就是成本核算对象。

可能是一栋楼,也像一个独立的城堡。

每栋楼的成本就像城堡里的宝藏,要准确地计算出来。

有些成本结转方法像搭积木一样一步一步来。

比如按照建筑面积来分配成本,这就像是按照积木的大小来分配空间。

大的建筑面积就多分点成本这个“积木块”,小的就少分点,可不能乱分,不然就像把大的玩具硬塞进小盒子里,肯定会出问题。

还有的成本结转像是走迷宫。

像分批开发的项目,要在各个开发阶段准确地结转成本,就像在迷宫里找出口,走错一步可能就会导致成本算错,那就像你在迷宫里一直打转,怎么也出不去。

有时候成本结转又像厨师做菜分配调料。

不同的成本项目就像不同的调料,盐、糖、酱油啥的。

得按照一定的比例加到菜品(项目)里,这样做出来的菜(算出的成本)才可口(准确)。

要是盐放多了(成本算错了),那这道菜可就毁了,就像成本结转错了,企业的利润计算就会出大问题。

成本结转还像是一场接力赛。

从土地获取开始,把成本的接力棒一个环节一个环节地传递下去,直到最后房子建成销售,准确地把成本结转完成,就像接力赛最后一棒顺利冲刺一样。

这房地产企业的成本结转啊,虽然复杂得像一团乱麻,但只要掌握了正确的方法,就像有了一把神奇的梳子,能把这团乱麻梳理得整整齐齐,让企业的财务状况清晰明了,不至于像个无头苍蝇一样到处乱撞。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

房地产已完工项目成本结转表

项目:一期项目960002011-9-30金额:元;面积:㎡

结转期(可按

季度)

总成本(含预提)单位成本增加成本已销产品面积已销产品成本固定资产面

积

固定资产成本出租产品面积出租产品成本未销产品面积未销产品成本备注

2011-6-30前700,000,000.007,291.67700,000,000.0060000.00437,500,200.002000.0014,583,340.003500.0025,520,845.0030500.00222,395,935.00首次结转期前

2011-9-30702,000,000.007,312.502,000,000.005000.0037,812,300.0041,660.0072,905.0025500.00186,468,750.00首次结转期

2011-12-31

708,000,000.007,375.006,000,000.0025500.00192,125,000.00125,000.00218,750.000.000.00

结转2期

2012-3-31

0.000.000.000.000.000.000.00

结转3期

2012-6-30

0.000.000.000.000.000.000.00

结转4期

2012-9-30

0.000.000.000.000.000.000.00

结转5期

2012-12-31

0.000.000.000.000.000.000.00

结转6期

2013-3-31

0.000.000.000.000.000.000.00

结转7期

2013-6-30

0.000.000.000.000.000.000.00

结转8期

2013-9-30

0.000.000.000.000.000.000.00

结转9期

2013-12-31

0.000.000.000.000.000.000.00

结转10期

708,000,000.0090500.00667,437,500.002000.0014,750,000.003500.0025,812,500.00

2011-6-30前借:开发产品 一期项目 700,000,000.00

贷:开发成本 一期项目 700,000,000.00

借:营业成本 一期项目 437,500,200.00

固定资产 14,583,340.00

开发产品 一期项目出租 25,520,845.00

贷:开发产品 一期项目 477,604,385.00

2011-9-30借:开发产品 一期项目 2,000,000.00

贷:开发成本 一期项目 2,000,000.00

借:营业成本 一期项目 37,812,300.00

固定资产 41,660.00

开发产品 一期项目出租 72,905.00

贷:开发产品 一期项目 37,926,865.00

2011-12-31借:开发产品 一期项目 6,000,000.00

贷:开发成本 一期项目 6,000,000.00

借:营业成本 一期项目 192,125,000.00

固定资产 125,000.00

开发产品 一期项目出租 218,750.00

贷:开发产品 一期项目 192,468,750.00

本项目总可售面积:完工年度首次结转日期:

合计