20VAR模型(2)

金融风险测度VaR

.

5

选择持有期时,往往需要考虑四种因素:流动性、正态性、头寸 调整、数据约束。

l)流动性。影响持有期选择的第一个因素是金融机构所处的金 融市场的流动性。在不考虑其他因素的情况下,理想的持有期 选择是由市场流动性决定的。如果交易头寸可以快速流动,则 可以选择较短的持有期;但如果流动性较差,例如寻找交易对手 的时间较长,则选择较长的持有期更加合适。实际中,金融机 构大多在多个市场上持有头寸,而在不同市场上达成交易的时 间差别很大,这样,金融机构很难选择一个能最好地反映交易 时间的持有期。因此,金融机构通常根据其组合中比重最大的 头寸的流动性选择持有期。

.

6

2)正态性。在计算VaR时,往往假定回报的正态分布性。金融 经济学的实证研究表明,时间跨度越短,实际回报分布越接近 正态分布。因此,选择较短的持有期更适用于正态分布的假设 。

3)头寸调整。在实际金融交易中,投资管理者会根据市场状况 不断调整其头寸或组合。持有期越长,投资管理者改变组合中 头寸的可能性越大。而在VaR计算中,往往假定在持有期下组 合的头寸是不变的。因此,持有期越短就越容易满足组合保持

(l)持有期的选择

持有期是计算VaR的时间范围。由于波动性与时间长度呈正相 关,所以VaR随持有期的增加而增加。通常的持有期是一天或 一个月,但某些金融机构也选取更长的持有期,如一个季度或 一年。在1997年底生效的巴塞尔委员会的资本充足性条款中, 持有期为两个星期(10个交易日)。一般来讲,金融机构使用的 最短持有期是一天,但理论上可以使用小于一天的持有期。

金融风险管理总复习题

第1章金融风险概述思考题一、判断题(请对下列描述作出判断,正确的请画“√”,错误的请画“×”)6. 由于风险是损失或盈利结果的一种可能状态,所以,从严格意义上看,风险和损失是不能并存的两种状态。

()7. 市场风险是历史最为悠久的风险,与金融业并生并存。

()8. 由于市场风险主要来源于参与的市场和经济体系所具有的明显的系统性风险,所以,市场风险很难通过分散化的方式来完全消除。

()9. 一般而言,金融机构规模越大,抵御风险的能力就越强,其面临声誉风险的威胁就越小。

10. 根据有效市场假说,不需要对风险进行管理。

()二、单选题(下列选项中只有一项最符合题目的要求)1. 2008年,冰岛货币克朗贬值超过50%,这属于()A. 信用风险B. 利率风险C. 操作风险D. 汇率风险2. 截至2020年3月,美国股市由于股指暴跌,共触发了()次熔断机制。

A. 3B. 4C. 5D. 63. 信用风险的分布是非对称的,收益分布曲线的一端向()下方倾斜,并在()侧出现厚尾现象。

A. 左,左B. 左,右C. 右,右D. 右,左4. 金融机构面临的违约风险、结算风险属于()。

A. 信用风险B. 市场风险C. 流动性风险D. 操作风险5. 当金融机构发行的理财产品出现与国内客户诉讼纠纷的负面事件,并通过互联网扩散后,该金融机构面临的风险主要有()。

A. 国别风险,战略风险B. 声誉风险,战略风险C. 声誉风险,法律风险D. 操作风险,法律风险6. 以下关于现代金融机构风险管理的表述,最恰当的是()。

A. 风险管理主要是事后管理B. 风险管理应以客户为中心C. 风险管理应实现风险与收益之间的平衡D. 风险管理主要是控制风险第2章金融风险识别与管理思考题一、判断题(请对下列描述作出判断,正确的请画“√”,错误的请画“×”)5. 一般地,保证贷款的风险比信用贷款的风险更大些。

()6. 对于存款类金融机构而言,固定利率存款会面临市场利率下降的风险,浮动利率存款会面临市场上升的风险。

二阶自回归信号模型AR(2)

二阶自回归信号模型AR (2)一 、二阶自回归信号模型二阶自回归信号模型(AR2):)()2(2)1(1n n n n w x a x a x =++--,其中,1a ,2a 为实数,)(n w 是零均值,方差2wσ的白噪声。

由此可以求出滤波器的传递函数为2122221111)(a z a z z z a z a z H ++=++=-- 可求得极点:)4(21,221121a a a p p -±-=要使系统稳定,两个极点21,p p 都必须在单位圆里面,则21,a a 的取值在(112≤≤-a ,121a a -≤-,121a a +≤-,04221≥-a a )包含的区域里。

(21,a a )分别取(-0.1,-0.8),(0.1,-0.8),(-0.975,0.95)。

二、通过matlab 软件运行并分析结果。

1、程序及其在MATLAB 上运行的图 1.1、当8.0,1.021-=-=a a 时 程序如下:N=1000;x=normrnd(0,1,N,1);b=[1];a=[1,-0.1,-0.8];y=filter(b,a,x); x_mean=mean(x);x_variance=var(x); y_mean=mean(y); y_variance=var(y); x_autocorr=xcorr(x,x,'biased'); y_autocorr=xcorr(y,y,'biased'); x_Psd=abs((fft(x))).^2/N; y_Psd=abs((fft(y))).^2/N;subplot(3,2,1);plot(x(1:200));title('经过滤波器前的x 的波形图'); xlabel('n');ylabel('x');subplot(3,2,2);plot(y(1:200));title('经过滤波器后的y 的波形图'); xlabel('n');ylabel('y');subplot(3,2,3);plot(-100:100,x_autocorr(900:1100)); title('x 的自相关图');xlabel('x');ylabel('x-autocorr'); subplot(3,2,4);plot(-100:100,y_autocorr(900:1100)); title('y 的自相关图');xlabel('y');ylabel('y-autocorr'); subplot(3,2,5);plot(x_Psd);title('x 的功率谱密度图');xlabel('n');ylabel('x_Psd'); subplot(3,2,6);plot(y_Psd);title('y 的功率谱密度图');xlabel('n');ylabel('y_Psd'); 在matlab 上运行的图如下:图一1.2、当8.0,1.021-==a a 时程序与1.1相同,只是将黑体加下划线的a 改为a=[1,0.1,-0.8]。

VaR 在险价值

精选2021版课件

(2) 统计学的基础

两种模型: 对于大多数投机性的即期资产,假

设其收益率服从有条件的正态分布 是比较合理的近似

25

精选2021版课件

(2) 统计学的基础

两种模型: 对于更长时间(例如每年)的收益率

可能这就不正确了。例如Fama和 French(1980)发现,股权的长期 (例如3年至5年)收益率具有非常强 的自相关性

3

精选2021版课件

由于VaR方法能够简单地表示市场风 险的大小,又有严谨,系统地概率 统计理论作为依托,因而得到了国 际金融界的广泛支持和认可。

4

精选2021版课件

第二章 在险价值

(1) 关于在险价值 (2) 统计学的基础 (3) VaR的计算 (4) 优点与局限

5

精选2021版课件

(1) 关于在险价值

8

精选2021版课件

9

精选2021版课件

(1) 关于在险价值

运用在险价值的目的并非为 了与基本投资管理目标相抗 衡,而是扮演辅助的角色, 提供客观决策数据,来弥补 不足。

10

精选2021版课件

(1) 关于在险价值

在险价值可以协助了解实 际上已经承受的风险水准, 没有告诉投资者应该接受 的风险水准,毕竟由投资 者自行考虑决定

17

精选2021版课件

(2) 统计学的基础

收益率是负偏斜的(即在左尾 比在右尾存在更多的观察值)

18

精选2021版课件

(2) 统计学的基础

每日收益率之间存在少量的正相关 (即今天的收益率可能对预测明天 的收益率有所帮助)

19

精选2021版课件

(2) 统计学的基础

每日收益率的平方具有很强的自相 关性(即在很长一段时期内,波动 的周期与市场相一致)

VAR风险价值

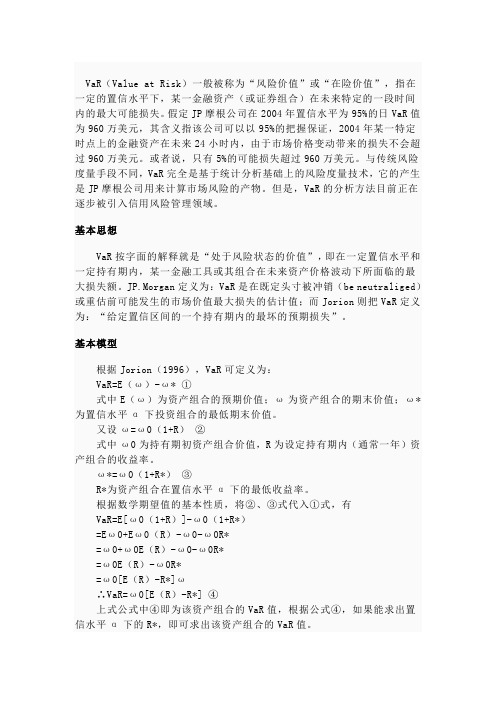

VaR(Value at Risk)一般被称为“风险价值”或“在险价值”,指在一定的置信水平下,某一金融资产(或证券组合)在未来特定的一段时间内的最大可能损失。

假定JP摩根公司在2004年置信水平为95%的日VaR值为960万美元,其含义指该公司可以以95%的把握保证,2004年某一特定时点上的金融资产在未来24小时内,由于市场价格变动带来的损失不会超过960万美元。

或者说,只有5%的可能损失超过960万美元。

与传统风险度量手段不同,VaR完全是基于统计分析基础上的风险度量技术,它的产生是JP摩根公司用来计算市场风险的产物。

但是,VaR的分析方法目前正在逐步被引入信用风险管理领域。

基本思想VaR按字面的解释就是“处于风险状态的价值”,即在一定置信水平和一定持有期内,某一金融工具或其组合在未来资产价格波动下所面临的最大损失额。

JP.Morgan定义为:VaR是在既定头寸被冲销(be neutraliged)或重估前可能发生的市场价值最大损失的估计值;而Jorion则把VaR定义为:“给定置信区间的一个持有期内的最坏的预期损失”。

基本模型根据Jorion(1996),VaR可定义为:VaR=E(ω)-ω* ①式中E(ω)为资产组合的预期价值;ω为资产组合的期末价值;ω*为置信水平α下投资组合的最低期末价值。

又设ω=ω0(1+R)②式中ω0为持有期初资产组合价值,R为设定持有期内(通常一年)资产组合的收益率。

ω*=ω0(1+R*)③R*为资产组合在置信水平α下的最低收益率。

根据数学期望值的基本性质,将②、③式代入①式,有VaR=E[ω0(1+R)]-ω0(1+R*)=Eω0+Eω0(R)-ω0-ω0R*=ω0+ω0E(R)-ω0-ω0R*=ω0E(R)-ω0R*=ω0[E(R)-R*]ω∴VaR=ω0[E(R)-R*] ④上式公式中④即为该资产组合的VaR值,根据公式④,如果能求出置信水平α下的R*,即可求出该资产组合的VaR值。

Logistic回归模型 (2)

欢迎共阅Logistic 回归模型1 Logistic 回归模型的基本知识 1.1 Logistic 模型简介主要应用在研究某些现象发生的概率p ,比如股票涨还是跌,公司成功或失败的概率,以及讨论概率p 与那些因素有关。

显然作为概率值,一定有10≤≤p ,因此很难用线性模型描述概率p 与自变量的关系,另外如果p 接近两个极端值,此时一般方法难以较好地反映p究p Logit (1) (2)1的概率i 个(3)差形式服从伯努利分布而非正态分布,即没有正态性假设前提;二是二值变量方差不是常数,有异方差性。

不同于多元线性回归的最小二乘估计法则(残差平方和最小),Logistic 变换的非线性特征采用极大似然估计的方法寻求最佳的回归系数。

因此评价模型的拟合度的标准变为似然值而非离差平方和。

定义1 称事件发生与不发生的概率比为 优势比(比数比 odds ratio 简称OR),形式上表示为OR=kx k x e pp βββ+++=- 1101 (4)定义2 Logistic 回归模型是通过极大似然估计法得到的,故模型好坏的评价准则有似然值来表征,称-2ˆln ()L β为估计值βˆ的拟合似然度,该值越小越好,如果模型完全拟合,则似然值ˆ()L β为1,而拟合似然度达到最小,值为0。

其中ˆ()lnL β表示βˆ的对数似然函数值。

定义3 记)ˆ(βVar 为估计值βˆ的方差-协方差矩阵,21)]ˆ([)ˆ(ββVar S =为βˆ的标准差矩阵,则称k i S w iii i ,,2,1,ˆ[2 ==β (5)为iβˆ (6) 1.22 2.1因变量(反应变量)分为两类,取值有两种,设事件发生记为y=1,不发生记为 y=0,设自变量T k x x x X ),,,(21 =是分组数据,取有限的几个值;研究事件发生的概率)|1(X y P =与自变量X 的关系,其Logistic 回归方程为:k k x x X y P X y P βββ+++=== 110)|0()|1(ln 或 kx k x kxk x ee X y P ββββββ+++++++== 1101101)|1( 例2.1.1 分组数据[1] 在一次住房展销会上,与房地产商签订初步购房意向书的有n=325人,在随后的3个月时间内,只有一部分顾客购买了房屋。

第五章经典线性回归模型(II)(高级计量经济学清华大学潘文清)

X1’X1b1+X1’X2b2=X1’Y (*) X2’X1b1+X2’X2b2=X2’Y (**) 由(**)得 b2=(X2’X2)-1X2’Y-(X2’X2)-1X2’X1b1 代入(*)且整理得: X1’M2X1b1=X1’M2Y b1=(X1’M2X1)-1X1’M2Y=X1-1M2Y=b* 其中,M2=I-X2(X2’X2)-1X2’ 又 M2Y=M2X1b1+M2X2b2+M2e1 而 M2X2=0, M2e1=e1-X2(X2’X2)-1X2’e1=e1 则 M2Y=M2X1b1+e1 或 e1=M2Y-M2X1b1=e* 或

X2=X1Q1+(I-P1)X2 =explained part + residuals

其中,Q1=(X1’X1)-1X1’X2

对

X2=X1Q1+(I-P1)X2 =X1Q1+M1X2

=explained part + residuals

M1X2就是排除了X1的其他因素对X2的“净”影响。

X2对X1的回归称为辅助回归(aon: 如何测度X1对Y的“净”影响? 部分回归(Partial regression) Step 1: 排除X2的影响。 将Y对X2回归,得“残差”M2Y=[(I-X2(X2’X2)-1X2’]Y 将X1对X2回归,得“残差”M2X1=[(I-X2(X2’X2)1X ’]X 1 M 2Y为排除了 X 的净Y,M X 为排除了X 的净X

2 2 2 1 2

1

Step 2: 估计X1对Y的“净”影响。

将 M2Y对M2X1回归,得X1对Y的“净”影响:

M2Y=M2X1b*+e*

这里,b*=[(M2X1)’(M2X1)]-1(M2X1)’M2Y=X1-1M2Y e*=M2Y-M2X1b*

时间序列分析VAR模型实验精修订

时间序列分析V A R模型实验GE GROUP system office room 【GEIHUA16H-GEIHUA GEIHUA8Q8-基于VAR模型的我国房地产市场与汇率波动的因果关系————VAR模型实验第一部分实验分析目的及方法现选取人民币对美元汇率以及商品房房价作为变量构建VAR模型。

对于不满足单位根检验的序列采取对数化或差分处理,使其成为平稳序列再进行模型的拟合。

对于商品房房价这一变量,由于全国各省市差异较大,故此处采用全国房地产开发业综合景气指数这一变量。

此外,为了消除春节假期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,从2012年起,不单独对1月份统计数据进行调查,1-2月份数据一起调查,一起发布。

所以国房景气指数p这一序列缺少每年一月份的相关数据,属于非随机、不可忽略缺失,在此采用平均值填充的方法,补足数据。

第二部分实验样本2.1数据来源数据来源于中经网统计数据库。

具体数据见附录表。

2.2所选数据变量由于我国于2005年7月实行第二次汇改,此次汇改以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度取代了过去人民币汇率长达10年的紧盯美元的固定汇率体制。

故本实验拟选取2005年07月到2014年10月我国以月为单位的数据。

,用以上两个变量来构建VAR模型,并利用该模型进行分析预测。

第四部分模型构建4.1判断序列的平稳性首先绘制出E的折线图,结果如下图:图4.1 汇率E的曲线图从图中可以看出,汇率E序列较强的趋势性,由此可以初步判断该序列是非平稳的。

为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下:图4.2 lm的曲线图对数化后的趋势性减弱,但仍存在一定的趋势性,下面对lm进行一阶差分处理,去除趋势性,得到新变量dlm,观察dlm的曲线图。

图4.3 DLE的曲线图从图中可以看出,dle序列的趋势性基本已经消除,且新变量dle基本围绕0上下波动,因此选择形式为yt =yt-1+ut进行单位根检验:表4.1 单位根输出结果Null Hypothesis: DLE has a unit rootExogenous: ConstantLag Length: 2 (Automatic - based on SIC,maxlag=12)t-Statistic Prob.*Augmented Dickey-Fuller teststatistic-3.0316730.0351Test criticalvalues:1% level-3.4919285% level-2.88841110%level-2.581176*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test Equation Dependent Variable: D(DLE)Method: Least SquaresDate: 11/15/14 Time: 20:20Sample (adjusted): 2005M11 2014M10Included observations: 108 after adjustmentsVariable CoefficientStd.Errort-Statistic Prob.DLE(-1)-0.3530050.116439-3.0316730.0031D(DLE(-1))-0.5027300.115417-4.3557680.0000D(DLE(-2))-0.3115310.093265-3.3402580.0012C-0.0008880.000470-1.8875920.0619R-squared0.450240M ean dependent var 1.15E-05Adjusted R-squared0.434382S.D. dependent var 0.005058S.E. ofregression0.003804Akaike infocriterion-8.269046Sum squared 0.001505S chwarz criterion-8.16970resid8Log likelihood450.5285Hannan-Quinncriter.-8.228768F-statistic28.39119D urbin-Watson stat 2.061613Prob(F-statistic)0.000000单位根统计量ADF=-3.031673小于临界值,且P为0.0351,因此该序列不是单位根过程,即该序列是平稳序列。

pvar模型最优滞后阶数

pvar模型最优滞后阶数

pvar模型是一种用于时间序列分析的计量经济学模型,它可以帮助我们理解不同变量之间的关系,并进行预测和政策分析。

在建立pvar模型时,选择最优的滞后阶数是非常重要的,因为不同的滞后阶数会影响模型的拟合效果和预测能力。

确定pvar模型最优滞后阶数的方法有很多种,其中比较常用的包括信息准则法、AIC准则、BIC准则、HQ准则等。

这些准则都是基于不同的原理和假设,通过计算不同滞后阶数下的模型拟合优度来选择最优的滞后阶数。

信息准则法是一种比较常用的方法,它通过计算每个滞后阶数下的信息准则值,如赤池信息准则(AIC)、贝叶斯信息准则(BIC)等,然后选择具有最小信息准则值的滞后阶数作为最优滞后阶数。

这种方法比较直观,容易理解,但是可能会受到样本容量和模型设定的影响。

另一种常用的方法是通过绘制滞后阶数与模型残差的相关性图来选择最优滞后阶数。

在这种方法中,我们可以观察不同滞后阶数下的残差自相关性,选择自相关性最小的滞后阶数作为最优滞后阶数。

这种方法相对直观,但是需要一定的经验和技巧来判断。

除了以上方法外,还有一些基于模型拟合优度和预测准确性的方法来选择最优滞后阶数。

例如,可以通过比较不同滞后阶数下的模型

残差平方和、均方误差等指标来选择最优滞后阶数。

这种方法相对客观,可以更好地评估模型的拟合效果和预测能力。

总的来说,选择pvar模型最优滞后阶数是一个比较复杂的问题,需要综合考虑多种因素。

在实际应用中,我们可以结合不同的方法来选择最优滞后阶数,以提高模型的拟合效果和预测能力。

希望本文对您有所帮助,谢谢阅读。

向量自回归模型(VAR)-Eviews实现

对于滞后阶数的选择存在主观性,可 能导致模型拟合不足或过度拟合;无 法进行因果检验和结构分析。

02 Eviews软件介绍

Eviews软件的特点

界面友好

Eviews软件采用图形用户界面,操作简便,易 于上手。

灵活多变

Eviews软件支持自定义函数和命令,用户可以 根据需要自行编写程序。

ABCD

系方面的有效性。

实证分析中,我们采用了国内生 产总值(GDP)、消费者价格指数 (CPI)和货币供应量(M2)三个经 济指标,通过VAR模型分析它们 之间的动态关系,并利用Eviews 软件进行了模型估计和检验。

实证结果表明,VAR模型能 够有效地描述多个时间序列 变量之间的动态关系,并且 通过Eviews软件可以实现方

02

模型通过估计变量之间的滞后系数来分析变量之间 的动态关系。

03

滞后阶数决定了模型中包含的滞后项数量,滞后阶 数越多,模型拟合的自由度越少。

VAR模型的应用场景

用于分析多个经济指标或金融变量之间的动态关 系。 用于预测经济趋势和政策效应。

用于评估经济政策的有效性。

VAR模型的优缺点

优点

能够同时考虑多个时间序列变量之间 的动态关系,能够捕捉到变量之间的 长期均衡关系和短期调整机制。

预测性能评估

使用各种预测性能指标, 如MSE、MAE、RMSE等, 对VAR模型的预测性能进 行评估。

04 案例分析

案例选择与数据准备

案例选择

选择一个具有代表性的经济时间序列数据集,如股票收益率、汇 率等。

数据准备

收集所需数据,进行数据清洗和整理,确保数据准确性和一致性。

数据预处理

对数据进行必要的预处理,如缺失值填充、异常值处理等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 8.3 VAR模型中协整向量的估计与检验 8.3.1 VAR模型中协整向量的估计 此估计方法由Johansen提出。假定条件是,ut IID (0, )。实际中这个条件比较容易满足。当ut 中存在自相关时,只要在VAR模型中适当增加内生变量的滞后阶数,就能达到ut非自相关的要求。此估计方法为极大似然估计法。 给定VAR模型 Yt = 1 Yt-1 + 2 Yt-1 + … + k Yt-k + Dt + ut, ut IID (0, ) (8.60) 其中Yt 是N1阶列向量。Dt表示d1阶确定项向量(d表示确定性变量个数)。用来描述常数项、时间趋势项t、季节虚拟变量(如果需要)和其他一些有必要设置的虚拟变量。 是确定性变量Dt的N d阶系数矩阵。其中每一行对应VAR模型中的一个方程。上式的向量误差修正模型形式(推导过程见8.1.6节)是

Yt = Yt-1 + 1 Yt-1 + 2 Yt-2 + … + k-1 Yt - (k-1) + Dt + ut (8.61)

其中

j =kjii1, j = 1, 2, …, k-1,

= 0 - I =kii1- I = 1 + 2 + … + k - I,

正确地估计协整参数矩阵 的秩r非常重要。若r被正确估计,则所有误差修正项都是平稳的。那么模型 (8.61) 中的所有项都是平稳的。参数估计量具有一致性。任何高估或低估r值都会给参数估计与推断带来错误。当低估r值时,将导致把余下的误差修正项并入模型的随机误差项Ut。而高估r值将会把非协整向量带入协整参数矩阵中。N1阶的 Yt -k

将由I(0) 项(协整向量与变量的积)和I(1)项(非协整向量与变量的积)混合而成,从而导

致回归参数估计量及其相应统计量的非正态性分布。当用t检验临界值做显著性检验时就会得出错误结论。 估计的第一步是用样本数据Yt , (t = - k + 1, - k + 2, …, 0, 1, 2, …, T ) 确定协整参数矩阵 的秩r。对于任何r N 情形,模型 (8.61) 的零假设是

H0: rk() r 或 = ' (8.62) 其中 和 是N r阶矩阵。注意,这一步只能估计r,无法估计 和 ,因为对VAR模型 (8.61) 来说, 和 是“过多参数”的,无法与r同时估计。 接下来构造协整检验统计量LR,估计协整向量个数r,估计 和 。把模型 (8.61) 看作数据生成系统,且0 r N, Ut IID(0, ) 成立,则对数似然函数是

logL(1, …, k-1, , Y1, …, YT) = -2TNlog(2) -2Tlog -Tttt11'21uu (8.63) 利用上式求关于 的集中对数似然函数(见《计量经济分析》第274-277页),即把 看作是给定值条件下的对数似然函数。

logL(1, …, k-1, Y1, …, YT ) = C0 -2Tlog ˆ (8.64)

其中 ˆ = TtT1'ˆˆ1ttuu 2

为便于书写,给出如下符号, Z0t = Yt Z1t = Yt-1 Z2t = (Yt-1, Yt-2, …, Yt - (k-1), Dt)' = (1, 2, …, k-1, )'

其中Z0t和Z1t是N1阶的,列向量Z2t是[N (k-1) + d] 1阶的, 是N [N (k-1) + d] 阶的。则 (8.61) 式

Yt = Yt-1 + 1 Yt-1 + 2 Yt-2 + … + k-1 Yt - (k-1) + Dt + ut (8.61)

改写为, Z0t = Z1t + Z2t + ut (8.65)

对集中对数似然函数 (8.64) 求极大,就是对'ˆˆttuu求极小。则估计 的OLS正规方程是 Tt1(Z0t - Z1t -ˆZ2t) Z2t' = 0 [ 对照Titttxxy12211)ˆˆ((x2 t) = 0 ]

其中ˆ是对(8.65) 式中 的估计。破括号、移项上式变为, Tt1(Z0t Z2t' ) = Tt1(Z1t Z2t' ) +ˆTt1(Z2t Z2t' )

则 ˆ= Tt1(Z0t Z2t' ) (Tt1Z2t Z2t' )-1 - Tt1(Z1t Z2t' ) [Tt1(Z2t Z2t' ]-1 (8.66) 用ˆ的表达式代替 (8.65) 式中 并整理, tuˆ= Z0t - Z1t –Tt1(Z0t Z2t' ) (Tt1Z2t Z2t' )-1 Z2t + Tt1(Z1t Z2t' ) (Tt1Z2t Z2t' )-1Z

2t

= Z0t -Tt1(Z0t Z2t' ) (Tt1Z2t Z2t' )-1 Z2t – [Z1t –Tt1(Z1t Z2t' ) (Tt1Z2t Z2t' )-1Z2t] (8.67) 现在考虑如下回归(目的是把上式表达为以 为参数的回归式), Z0t = Z2t + u0t (8.68) 则 的OLS估计量

~= Tt1(Z0t Z2t' ) (Tt1Z2t Z2t' )-1 (8.69)

若u0t的估计量用R0t表示,则 R0t = Z0t -Tt1(Z0t Z2t' ) (Tt1Z2t Z2t' )-1 Z2t (8.70) 考虑如下回归, Z1t = Z2t + u1t (8.71) 3

则 的OLS估计量 = Tt1(Z1t Z2t' ) (Tt1Z2t Z2t' )-1 (8.72)

若u1t的估计量用R1t表示,则 R1t = Z1t -Tt1(Z1t Z2t' ) (Tt1Z2t Z2t' )-1 Z2t (8.73) 比较(8.67),(8.70) 和 (8.73)式。 tuˆ= Z0t -Tt1(Z0t Z2t' ) (Tt1Z2t Z2t' )-1 Z2t – [Z1t –Tt1(Z1t Z2t' ] (Tt1Z2t Z2t' )-1Z2t] (8.67)

R0t = Z0t -Tt1(Z0t Z2t' ) (Tt1Z2t Z2t' )-1 Z2t (8.70) (8.70)式等号右侧两项是(8.67)式等号右侧第1,2项。(8.73)式等号右侧两项是(8.67)式等号右侧第3项中括号内部分。用R0t和R1t分别代替(8.67)式中相应部分,

tuˆ= R0t - R1t

整理上式, R0t = R1t +tuˆ (8.74) 上式表示残差R0t对R1t回归。R0t和R1t分别表示Z0t, Z1t在排除Z2t影响以后的残差 (见 (8.68) 和 (8.71)式)。比较 (8.74) 和 (8.65)式, Z0t = Z1t + Z2t + ut (8.65) (8.74)式是排除Z2t影响以后的回归式。因为对数似然函数对 是非约束的,所以可先排除Z2t的影响,进一步求R0t和R1t的关于Z2t的集中对数似然函数log()。(把Z2t当作给定值的似然函数)

logL() = C0 -2Tlog T -1Ttt10(R- R1t) (R0 t - R1t)' (8.75) 其中C0是常量。 如果 是非约束的,则很容易计算 的估计值。现在感兴趣的是在施加 = ' 约束条件下求 (8.61) 式中 的估计量。把约束条件 = ' 代入上式和(8.74) 式,

LogL(, ) = C0 -2Tlog T -1Ttt10(R- ' R1t ) (R0 t - ' R1t )' (8.76) R0t = ' R1t + tuˆ (8.77) 先设定 不变,通过R0t 对 'R1t回归估计ˆ,从而进一步求关于ˆ的集中对数似然函数。ˆ的OLS计算公式是,

ˆ= TtttTttt111110)''()'()''(RRRR= TtttTttt111110'''RRRR (8.78)

定义残差R0 t和Rk t的积矩量矩阵Si j 如下, 4

Si j = T -1Ttjtit1'RR, i, j = 0, 1, (8.79) 则(8.78) 式表达为, ˆ= S01 ( 'S11 ) -1 (8.80)

用ˆ代替(8.76) 式中的,得

t0ˆR= ˆ ' R1t

的估计量,(8.76) 式中绝对值部分, T -1Ttt10(R- ' R1t ) (R0 t - ' R1t )' ,的估计量表

达为 ˆ = T -1Ttt10(R-ˆ ' R1t ) (R0 t -ˆ ' R1t )'

= T -1Ttt10(RR0t' -ˆ ' R1t R0t' - R0 t R1t' ˆ' +ˆ ' R1t R1t' ˆ' )' = S0 0 -ˆ 'S10 - S01 ˆ' +ˆ ' S11 ˆ' (8.81) 用ˆ的表达式 (8.80) 代换 (8.81) 式中的,得 ˆ = S00 - S01 ( ' S11 )-1 ' S1 0 (8.82) 对集中对数似然函数 (8.76) 求极大,即对上式求极小。这种极小化是通过对N r阶矩阵 的取值来实现的。 依据拉奥 (Rao, 1973),对于矩阵A, B, C有如下关系存在。

CBBA' = A C - B ' A -1B = C A - B C -1B ' (8.83) 移项 A - B C -1B ' = C -1 A C - B ' A -1B

令A = S0 0, B = S01 , C = ' S11 , 于是有

ˆ = S0 0 - S01 ( ' S11 )-1 ' S10 = ' S11 -1 S00 ' S11 - ' S10 S00-1 S01 = ' S11 -1 S00 ' (S11 – S10 S00-1 S 01) (8.84) 因为 S00 是常量,所以对关于 的对数似然函数(8.76)求极大即是对 ' S11 -1 ' (S11 – S10 S00-1 S01) 求极小(忽略 S00 )。