量化选股系列报告之六:基于纯技术指标的多因子选股模型

证券研究报告 | 金融工程

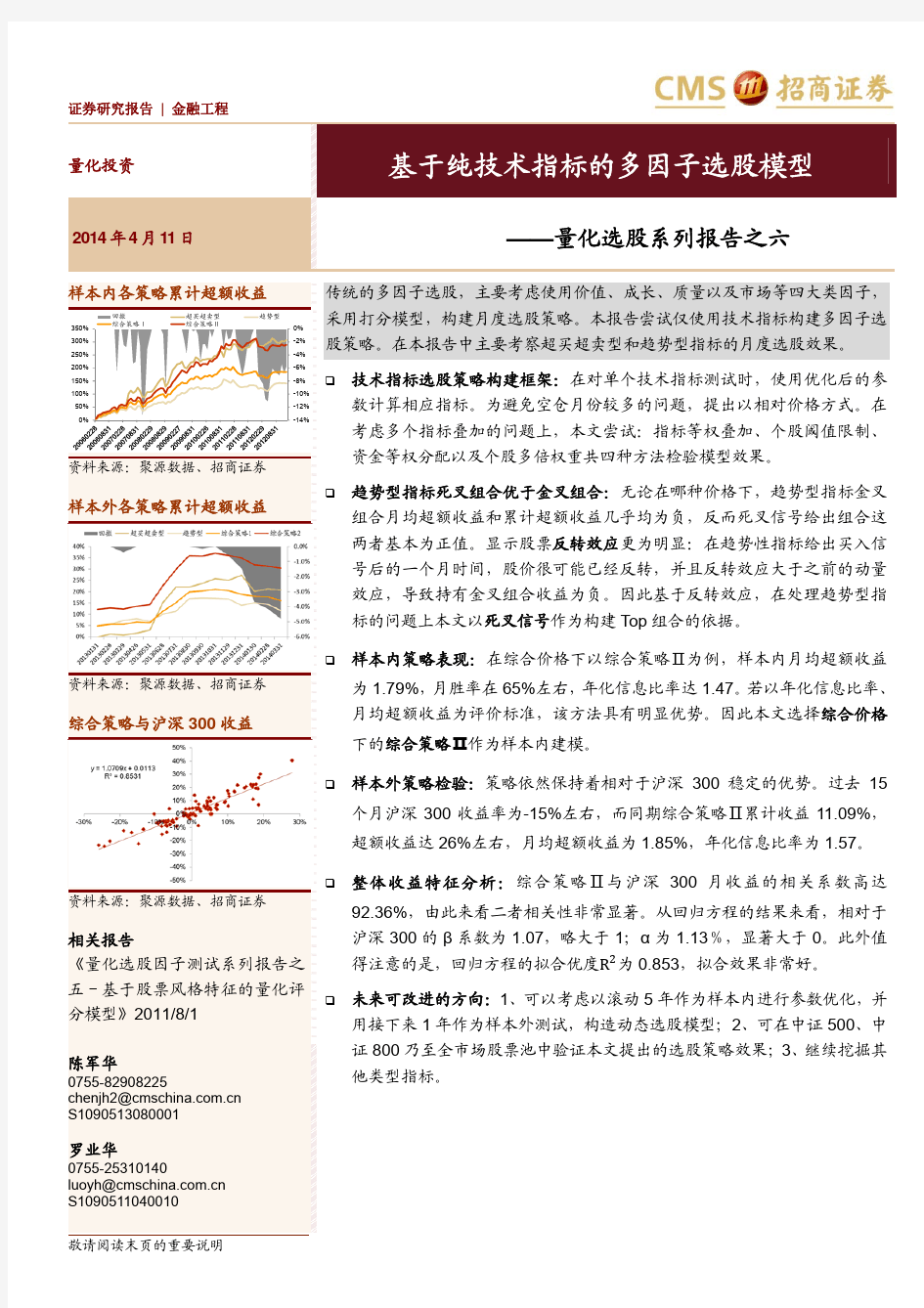

量化投资基于纯技术指标的多因子选股模型

2014年4月11日——量化选股系列报告之六

样本内各策略累计超额收益

资料来源:聚源数据、招商证券

样本外各策略累计超额收益

资料来源:聚源数据、招商证券

综合策略与沪深300收益

资料来源:聚源数据、招商证券

相关报告

《量化选股因子测试系列报告之

五-基于股票风格特征的量化评

分模型》2011/8/1

传统的多因子选股,主要考虑使用价值、成长、质量以及市场等四大类因子,

采用打分模型,构建月度选股策略。本报告尝试仅使用技术指标构建多因子选

股策略。在本报告中主要考察超买超卖型和趋势型指标的月度选股效果。

?技术指标选股策略构建框架:在对单个技术指标测试时,使用优化后的参

数计算相应指标。为避免空仓月份较多的问题,提出以相对价格方式。在

考虑多个指标叠加的问题上,本文尝试:指标等权叠加、个股阈值限制、

资金等权分配以及个股多倍权重共四种方法检验模型效果。

?趋势型指标死叉组合优于金叉组合:无论在哪种价格下,趋势型指标金叉

组合月均超额收益和累计超额收益几乎均为负,反而死叉信号给出组合这

两者基本为正值。显示股票反转效应更为明显:在趋势性指标给出买入信

号后的一个月时间,股价很可能已经反转,并且反转效应大于之前的动量

效应,导致持有金叉组合收益为负。因此基于反转效应,在处理趋势型指

标的问题上本文以死叉信号作为构建Top组合的依据。

?样本内策略表现:在综合价格下以综合策略Ⅱ为例,样本内月均超额收益

为1.79%,月胜率在65%左右,年化信息比率达1.47。若以年化信息比率、

月均超额收益为评价标准,该方法具有明显优势。因此本文选择综合价格

下的综合策略Ⅱ作为样本内建模。

?样本外策略检验:策略依然保持着相对于沪深300稳定的优势。过去15

个月沪深300收益率为-15%左右,而同期综合策略Ⅱ累计收益11.09%,

超额收益达26%左右,月均超额收益为1.85%,年化信息比率为1.57。

?整体收益特征分析:综合策略Ⅱ与沪深300月收益的相关系数高达

92.36%,由此来看二者相关性非常显著。从回归方程的结果来看,相对于

沪深300的β系数为1.07,略大于1;α为1.13%,显著大于0。此外值

得注意的是,回归方程的拟合优度R 为0.853,拟合效果非常好。

?未来可改进的方向:1、可以考虑以滚动5年作为样本内进行参数优化,并

用接下来1年作为样本外测试,构造动态选股模型;2、可在中证500、中

证800乃至全市场股票池中验证本文提出的选股策略效果;3、继续挖掘其

他类型指标。

陈军华

0755-********

chenjh2@https://www.360docs.net/doc/bf7745751.html,

S1090513080001

罗业华

0755-********

luoyh@https://www.360docs.net/doc/bf7745751.html,

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

0%

50%

100%

150%

200%

250%

300%

350%

回撤超买超卖型趋势型

综合策略Ⅰ综合策略Ⅱ

正文目录

一、概述 (4)

1、前期成果回顾 (4)

2、技术指标选股 (4)

3、指标池介绍 (4)

二、建模框架 (8)

1、样本区间选取 (8)

2、数据预处理 (8)

3、股票数量控制方法 (8)

4、单指标参数优化 (9)

5、单指标选股 (10)

6、大类内指标结合 (11)

7、两类间指标结合 (12)

三、实证分析 (13)

1、样本内建模 (13)

2、样本外检验 (17)

3、整体收益特征分析 (19)

四、总结和展望 (20)

图表目录

图1:综合价格下样本内各策略累计收益 (16)

图2:综合价格下样本内各策略超额收益 (16)

图3:样本内综合策略每月股票数量对比 (17)

图4:样本外各策略累计收益 (18)

图5:样本外各策略超额收益 (18)

图6:样本外综合策略每月股票数量对比 (18)

图7:综合策略Ⅱ与沪深300月收益散点图 (19)

图8:综合策略ⅡTop组合股票在沪深300中平均权重 (19)

表1:模型所选因子池 (9)

表2:超买超卖型指标参数 (10)

表3:趋势型指标参数 (10)

表4:超买超卖型绝对价格下单指标选股策略样本内结果分析 (13)

表5:超买超卖型相对价格下单指标选股策略样本内结果分析 (13)

表6:趋势型绝对价格下单指标选股策略样本内结果分析 (14)

表7:趋势型相对价格下单指标选股策略样本内结果分析 (15)

表8:两类指标不同价格下最优因子组合 (15)

表9:各价格下多指标综合选股策略结果对比 (16)

表 10:综合价格下多指标选股策略结果对比 (18)

目前传统的多因子选股模型,主要考虑基本面、一致预期、资金流以及市场等几大类因子,采用打分或回归体系,构建相应选股策略。本报告探索另一种思路,尝试使用超买超卖型和趋势型两类技术指标构建多因子选股模型。

一、概述

1、前期成果回顾

2009年,我们将股票的Alpha驱动因子划分为价值、成长以及质量三个维度,并在因子测试的基础上构建了一系列基于股票风格特征的选股模型。

我们重新梳理了量化选股指标,对旧有的价值、成长和质量三类指标进行扩充,加入一些基于一致预期数据的因子,同时引入动量反转因子、市场波动状况以及个股beta系数等市场类指标,形成新的选股因子库。

前期五篇《量化选股因子测试系列报告》中,我们分别用全市场打分、分行业标准化打分以及行业中性打分三种打分方式对价值、成长、质量以及市场类共计四大类82个因子在沪深A股进行测试,并重点展示基于行业中性打分方法下各因子在各申万Ⅰ级行业中的表现差异。在此基础上,构建《基于股票风格特征的量化评分模型》以及《沪深300指数增强策略——寻找稳定α》,用以表达我们从数量化角度出发对股票短期(未来一个月)相对表现的看法。投资者可以据此采用相应的组合管理技术构建投资组合。

2、技术指标选股

由于技术指标本身的特点,天然适用于股票买卖的时机选择。技术指标的择时研究已有很多。我们在此之前也发布《量化择时之反身性理论的应用——如何量化天时、地利、人和》以及《量化择时之模式识别——基于EMD重构信号的趋势跟踪策略》等系列报告,报告中深入讨论了趋势性指标和均线类指标在市场择时中的应用,并构建相应的择时策略

而在一般的多因子选股模型中,少数技术指标构成的市场类因子只是因子集合中的一部分,在选股时主要考虑使用价值、成长、质量类等因子。本系列报告与之不同,我们尝试将仅使用技术指标用于特定股票池的建模,设计月度选股策略。主要使用超买超卖型和趋势型两大类指标,首先分别测试各类别单个指标的选股效果,然后测试各类别多个指标的选股效果,最后考虑两类指标叠加。

3、指标池介绍

技术指标按类别有大势型、超买超卖型、趋势型、能量型、成交量型、均线型、图表型、路径型、停损型、交易型等。本报告研究的主要集中在超买超卖、趋势型两大类指标,下面将分别介绍。

超买超卖型指标

率指标BIAS36;乖离率指标BIAS;顺势指标CCI、KDJ;资金流指标MFI;动量指标MTM;摆动指数OSC;变动速度指标ROC;相对强弱指标RSI以及威廉指标WR。这类指标属于预测股价后期变化的领先指标。

1.BIAS

计算公式:乖离率=[(当日收盘价-N日平均价)/N日平均价]*100%。

参数N有三组,默认值分别为6、12、24。

2.BIAS36

计算公式:

BIAS36=最近3日收盘价总和/3-最近6日收盘价总和/6。

BIAS612=最近6日收盘价总和/6-最近12日收盘价总和/12。

MABIAS=BIAS36的M日简单移动平均。

参数M默认值为6。

https://www.360docs.net/doc/bf7745751.html,I

计算公式:CCI(N日)=(TP-MA)÷MD÷0.015。

其中,TP=(最高价+最低价+收盘价)÷3,MA=近N日收盘价的累计之和÷N,MD=近N日(MA-收盘价)的累计之和÷N,0.015为计算系数,N为计算周期,默认值为14。

4.KDJ

首先计算N日RSV=(Cn-Ln)÷(Hn-Ln)×100。

Cn为第N日收盘价,Ln为N日内的最低价,Hn为N日内的最高价。

当日K值=(M1-1)/M1×前一日K值+1/M1×当日RSV。

当日D值=(M1-1)/M2×前一日D值+1/M2×当日K值,若无前一日K 值与D值,则可分别用50来代替。

当日J值=3*当日K值-2*当日D值。

参数N、M1、M2默认值为9、3、3。

5.MFI

计算公式:

典型价格(Type Price )=当日最高价、最低价与收盘价的算术平均值。

货币流量(Money Flow)=典型价格(TP)×N日内成交量。

如果当日TP >昨日TP,则将当日的MF值计为正货币流量(PMF)。

如果当日TP <昨日TP,则计为负货币流量(NMF)。

MFI=100-[100/(1+PMF/NMF)]=PMF/MF。

参数N的默认值为14.

计算公式:

MTM(N日)=C-Cn。

MTMMA=MTM的M日移动平均。

C为当日的收盘价,Cn为N日前的收盘价。

参数N、M的默认值为12、6。

7.RSI

计算公式:

RS=N天的上涨点数之和/N天的平均下跌点数之和.

RSI=100×RS/(1+RS)。

参数N的默认值有3组,分别为6、12、24。

应用法则

对于超买超卖型,应用法则较为一致,一般当指标数值高于一定阈值,如80,认为处于超买状态,预测股价未来会下跌,可以卖出;当指标数值小于一定阈值,如20,认为处于超卖状态,预计价格未来会上升,可以买入。

趋势型指标

该指标目的在于追随股价的趋势,属于滞后指标。常用的有平行线差指标DMA、动向指标DMI、简易波动指标EMV、即指数平滑异同移动平均线MACD、三重指数平滑移动平均TRIX等。

1.DMA

首先计算短期(S日)移动均线和长期(L日)移动均线MA1、MA2。

然后计算平均线差 DMA=MA1-MA2。

最后计算DMA 的M日移动平均线,即AMA。

参数S、L、M的默认值为12、6。

2.DMI

DMI指标共有+DI、-DI、ADX、ADXR四条线,也是它的四个参数值。

+DM代表正趋向变动值,即升动向值,其数值等于当日的最高价减去前一日的最高价,如果<=0 则+DM=0。

-DM代表负趋向变动值,如果<=0 则-DM=0,-DM也是非负数。

再比较+DM和-DM,较大的那个数字保持,较小的数字归0。

TR代表当日的真实波幅,是当日价格较前一日价格的最大变动值,一般取以下三项差额的数值中的绝对值最大值:当日的最高价减去当日的最低价的价差,当日的最高价减去前一日的收盘价的价差,当日的最低价减去前一日的收盘价的价差。

将14日内的+DM、-DM及TR平均化,PDI(14)=(+DM14÷TR14)×100,MDI(14)=(-DM14÷TR14)×100。

+DI和-DI间的差的绝对值除以总和的百分比得到动向指数DX。

DX=(DI DIF÷DI SUM) ×100

ADX为DX的6日移动平均,ADXR为二次6日移动平均。

3.EMV

PR=0.5×(H+L)-0.5×(YH+YL),其中,H为今日最高价,L为今日最低价,YH为昨日最高价,YL为昨日最低价。

PV=Volume/(H-L),Volume为今日交易量。

EM=PR/PV。

EMV=N日内EM的累和。

MAEMV=EMV的M日简单移动平均。

参数N、M默认值为14、9。

4.MACD

DIF=短期(S 日)指数移动平均-长期(L 日)指数移动平均线。

DEA =DIF 的N 日指数移动平均。

MACD=2*(DIF-DEA)。

参数S、L、N默认值为12、26、9。

5.TRIX

首先计算 N 日的指数移动平均线EMA,对上述 EMA 再进行两次N 日指数移动平均后得到TR。

TRIX=(TR-昨日TR)/昨日TR*100;

MATRIX=TRIX 的M 日简单移动平均。

此外,KDJ和RSI指标也可用于趋势判断。具体而言,K线和D线、RSI(6日)和RSI(12日)线的交叉可以给出上升或下降趋势形成的信号,

应用法则

一般而言,短期指标和长期(移动平均)指标两线交叉给出买卖信号。具体的说,短期指标线上穿长期指标线,即黄金交叉,给出买入信号;长期指标线下穿短期指标线,即死亡交叉,给出卖出信号。

二、建模框架

下文将对基于技术指标的多因子模型的构建方法和细节进行详细描述。

1、样本区间选取

报告选取2006年1月至2014年3月为样本区间,并作样本内、样本外划分。其中2006年1月至2012年12月为样本内区间,共7年时间,用于参数优化以及因子选择;2013年1月至2014年3月为样本外区间,用于检验样本内所构建模型的稳定性。

2、数据预处理

数据标准化

为使不同股票之间的超买超卖型指标数值具有可比性,对指标值进行N 日最大最小标准化,依照惯例,N 取20。

N N N 当天指标值-日指标最小值

标准化指标值=

日指标最大值-日指标最小值 此外,为了使指标的曲线较为平滑,对标准化后的指标进行5天移动平均。

绝对价格与相对价格

由于沪深300中股票仅300只,若以趋势型或超买超卖型指标给出的信号选股,容易出现股票数量较少(不足5只)的情况,这会导致股票组合的收益受少数几只股票的影响较大,从而增大组合波动。此外资金在少数几只股票上建仓平仓,也会导致单只股票冲击成本增大,进而影响组合收益。为解决这一问题,我们使用相对价格计算相应技术指标。

相对价格是每只股票收盘价相对于沪深300指数收盘价的“价格”。计算方法如下: 首先,计算股票每天相对指数的超额收益率:股票日收益率-指数日收益率。

然后,令初始相对价格以1为基数,将每天超额收益率加1后累积连乘得到每个交易日的相对价格。

3、股票数量控制方法

在实际建模过程中,组合中股票数量可能面临两类问题:一是数量较少,二是数量较多。 对于情况一:在数据预处理时我们已经通过5日平均和相对价格两种方式规避这两类情况的出现。但对于趋势型指标,月末最后一天出现交叉信号的股票数量通常很少,股票数量不足仍然较为普遍,此处考虑使用倒推的方法进行改善。具体方法如下:

默认Top 组合中股票数量为待选股票池的1/5。以金叉为例,当出现金叉信号的股

此时数量仍不够则继续此倒推过程,但最多只倒推M天。需要注意的是M值不宜过大,因为趋势可能会过早结束;过小,股票数量可能会太少。此处报告中M值取5。

情况二主要存在于使用排序方式建模的超买超卖型指标中。默认选1/5数量的股票的前提下,可能面临选出的看多组合股票只是指标值相对较低。而超买超卖指标的一般应用法则是当值小于一定阈值,才算达到超卖状态,所以此处应加上阈值限制,这样才更切合超买超卖型指标背后的逻辑。具体方法如下:

在选择股票池中1/5股票的同时,再加上阈值[20,80]的限制。即选择Top组合时,剔除该指标大于20的股票。若剔除后股票数量少于5,则空仓操作。

4、单指标参数优化

在实际测试中,我们首先确定两类指标所具体选用的技术指标,如下所示:

表1:模型所选因子池

超买超卖型所选趋势型所选

BIAS36 BIAS612 DMA DMA和AMA

BIAS BIAS(24)DMI2 PDI和MDI

CCI CCI DMI ADX和ADXR

KDJ J EMV EMV和EMVMA

MFI MFI KDJ K和D

MTM MTM MACD DIF和DEA

RSI RSI(6)RSI RSI(6)和RSI(12)

TRIX TRIX和MATRIX

资料来源:聚源数据、招商证券

举例说明,BIAS有三组指标,我们选择BIAS24作为超买超卖型选股指标;DMI使用ADX和ADXR的交叉给出买卖信号,前者上穿后者为金叉,前者下穿后者为死叉;此外以DMI2表示DMI指标中PDI和MDI的交叉信号。

单指标参数优化

然而众多研究和实际投资经验都表明,技术指标的默认参数在很多情况下,效果不佳,甚至是失效的。我们实际测试的结果也表明两类指标默认参数的选股效果并不理想。所以,实际应用技术指标时,应该根据具体情况适当的做参数优化。

具体方法为:对每个指标,设定参数可能的取值范围,使用样本内数据做参数优化,以单指标选股策略得到的看多组合月度超额收益IR值最大的一组参数做为最优参数。需要注意的是,在参数优化时,应该选择较长的时间段作为样本内,较短的时间段作为样本外,因为参数具有一定的生命周期,样本外时间过长,参数更可能失效。

同时本文还比较每个指标在绝对价格和相对价格以及默认参数和优化参数下的选股效果的差异。在两种价格下,超买超卖型指标以及趋势型指标的最优参数分别见表2、表3。

表2:超买超卖型指标参数

超买超卖型默认参数绝对价格最优参数相对价格最优参数BIAS36 6,12,6 3,6,6 3,6,6

BIAS 6,12,24 6,12,6 6,12,9

CCI 14,0.015 12,0.015 6,0.015

KDJ 9,3,3 3,3,7 3,3,5

MFI 14 32 80

MTM 12,6 26,6 6,6

RSI 6,12,24 2,12,24 2,12,24

资料来源:聚源数据、招商证券

表3:趋势型指标参数

趋势型默认参数绝对价格最优参数相对价格最优参数DMA 10,50,10 5,20,15 5,40,10

DMI2 14,6 14,6 26,6

DMI 14,6 10,10 14,12

EMV 14,9 14,12 14,15

KDJ 9,3,3 12,7,7 9,5,7

MACD 12,26,9 9,22,9 15,18,6

RSI 6,12,24 3,12,24 9,24,24

TRIX 12,9 6,18 9,15

资料来源:聚源数据、招商证券

确定最优参数组合后,本文分别考虑绝对价格和相对价格两种情况,使用参数优化后的指标进行单指标选股。

5、单指标选股

超买超卖型指标

基于均值回复(Mean Reversion)的反转效应思想,当超买超卖型指标的值过高时,我们认为股票处于超买状态,股价过高,未来股价回落的可能性很大;当超买超卖型指标的值过低时,我们认为股票处于超卖状态,股价过低,未来股价回升的可能性很大。

超买超卖型单指标选股选股策略如下:

第一步:确定待选股票池。选择组合构建时点(每个月最后一个交易日收盘后)全部沪深300成分股,考虑实际投资需求,剔除停盘、涨跌停的股票,以剩余股票作为待选的股票池。

第二步:对于每个指标,构建股票组合。

a)指标排序:首先将待选股票池中股票分别按照各个指标进行从小到大排序。选出数值较小的一组作为看多股票组合,选出数值较大的一组作为看空股票组合。

b)构建组合:采用指数权重构建相应的量化组合。

即持有组合至次月最后一个交易日,然后用更新后的指标数据重新确定待选股票池,重复第二步,将股票按照指标得分和值从小至大排序得到新的量化组合,按照新组合的构成,将不在新组合中的原组合股票卖出,买入新组合中新出现的股票,对于仍存在的股票按照新组合中对应的指数权重进行调整,保证新组合内样本股的权重调整至当前指数权重。

第四步:效果评价。分别计算各组合每个月收益情况,以沪深300 指数作为比较基准,用信息比率、夏普比率和战胜基准频率来比较各种策略的优劣。

趋势型指标

趋势性指标的使用方法基于短期指标和长期指标的交叉,传统的使用方法是将金叉作为上升趋势出现的信号,将死叉作为下升趋势出现的信号。但是对于我们月度调仓,实际历史回测效果显示,金叉组合持有一个月的收益大多为负,而死叉持有一个月的收益却多为正。经过仔细分析组合中股票盘中价格变动情况,我们发现金叉伴随的上升趋势会被月中出现的死叉信号吞噬甚至“反转”,而死叉伴随的下升趋势会被月中出现的金叉信号吞噬甚至“反转”。也就是说,对于月度持仓,沪深300成分股存在较强的反转效应。

趋势型单指标选股选股策略如下:

第一步:确定待选股票池。(同超买超卖型)。

第二步:对于每个指标,构建股票组合。

a)信号确认:首先将待选股票池中股票分别按照各个趋势型指标计算交叉信号,分别将月末M天出现金叉信号的股票放入看空组合,死叉信号的股票放入看多组合。

b)构建组合:采用指数权重构建相应的量化组合。

第三步:组合调整(同超买超卖型)。

第四步:效果评价(同超买超卖型)。

6、大类内指标结合

单个指标得到看多组合和看空组合后,在考虑多个指标叠加的问题上,我们尝试了以下四种方法:

1、指标等权叠加

各指标标准化以后等权重相加,得到新的综合指标,然后按照单指标选股的方法,选取Top组合。这种方法的逻辑意义不明显,测试结果表明效果不理想。

2、个股阈值限制

以各单指标的Top组合为基础,从中选择在这些组合中出现次数达到一定阈值的股票构建最终Top组合。例如使用3个指标时,统计3个Top组合中每个股票出现的次数,将达到2次的股票选入最终Top组合。

将k 个指标的股票组合分别作为k 个策略,初始资金等权分配,这样k 个策略的平均收益即为综合选股策略的收益。 4、个股多倍权重

方法2中,阈值的选择并不容易。例如:阈值设为2时,股票数量太少,而当阈值设为1,股票数量又较多,无法有效区分各股差异。为解决这个问题,同时有效区分出现3次和2次这两类股票的差异,此处引入多倍权重的改进方法,即按照信号出现次数赋予股票相应倍数的权重,这样既可以避免股票数量较少,也可以区别看待信号数量不同的股票。例如某只股票出现两次,赋予两倍指数权重,计算公式见如下:

1

i 某只股票指数权重×信号数量某只股票多倍指数权重=

第只股票指数权重×信号数量

测试结果显示,个股多倍权重法优于其他三种。下文选择该方法用于处理两大内指标内多指标叠加以及两大类指标叠加等问题。由于篇幅限制,文章第三部分样本内回测中只展示个股多倍权重法,其他三种方法的结果略去。

因子选择

在因子选择问题上,对每类技术指标,我们都从N 个指标中选出3个,并按照上述个股多倍权重的方法叠加,以Top 组合月度超额收益IR 值最大的一组因子作为模型所包含因子。

7、两类间指标结合

在进行单类指标选股以后,我们考虑将两类指标结合构建综合选股策略。两类指标综合,我们考虑以下两种方式。

综合策略Ⅰ:在得到两类指标的Top 组合后,直接将两个组合的并集作为综合策略,并按照个股多倍权重方法构建最终Top 组合。

综合策略Ⅱ:对于综合模型中包含的3个超买超卖型指标和3个趋势型指标,统计单指标得到的6个Top 组合中各股票出现次数,将满足次数达到一定阈值的股票按照个股多倍权重方法构建最终Top 组合。

三、实证分析

1、样本内建模

本章按照前文提到的框架和思路,以2006年1月至2012年12月共84个月的数据为

样本内测试区间,在此基础上训练构建沪深300的选股模型,并检验模型的有效性和稳

定性,整个测试过程考虑单边0.3%交易成本。

超买超卖型

本节测算绝对价格和相对价格下超买超卖型指标的选股效果。

表4:超买超卖型绝对价格下单指标选股策略样本内结果分析

BIAS36 BIAS CCI KDJ MFI MTM RSI

看多月均超额收益0.81%0.57% 0.54%0.96%0.66% 0.50%0.32%看多月胜率59.38%49.18% 56.72%62.30%60.76% 51.32%53.57%看多月盈亏比 1.24 1.66 1.17 1.38 1.18 1.39 1.17看多累计超额收益81.74%50.43% 47.94%109.70%67.67% 43.73%25.17%看多年化信息比率0.610.48 0.490.830.79 0.470.34看多累计最大回撤-22.58%-17.64% -21.70%-16.54%-10.69% -18.88%-11.58%看多空仓月份数量1922 1622 4 727看多月均换手率147.49%141.49% 152.40%140.50%174.34% 172.43%128.66%资料来源:聚源数据、招商证券

表5:超买超卖型相对价格下单指标选股策略样本内结果分析

BIAS36 BIAS CCI KDJ MFI MTM RSI

看多月均超额收益0.65%0.38% 0.94% 1.23%0.70% 0.41%0.91%看多月胜率60.24%54.22% 55.56%63.75%57.83% 57.83%61.45%看多月盈亏比 1.03 1.10 1.39 1.35 1.41 0.95 1.13看多累计超额收益61.16%29.73% 100.89%162.67%73.23% 32.11%99.54%看多年化信息比率0.570.35 0.70 1.080.82 0.350.75看多累计最大回撤-20.83%-30.80% -28.24%-18.14%-17.81% -30.23%-27.27%看多空仓月份数量00 230 00看多月均换手率187.00%184.14% 184.45%181.28%168.20% 186.24%183.70%资料来源:聚源数据、招商证券

如表4所示,在绝对价格下,单指标选股月均超额收益一般低于1%,胜率基本维持在

50%—60%之间。此外需要注意的是,绝对价格下对于大多说指标空仓月份较多,这在

实际投资中显然不切实际。对比表5发现,此类问题在相对价格下得到很大程度缓解。

7个指标中只有CCI和KDJ出现过空仓,且空仓的月份数也较少。

横向比较超买超卖型指标在两种价格下的表现,以信息比率IR为依据,各指标选择的

价格标准如下:

绝对价格:BIAS36、BIAS以及MTM表现较优;

趋势型

本节测算绝对价格和相对价格下趋势型指标的选股效果。

观察表6我们发现,在绝对价格下,对于趋势型指标的金叉组合,股票月均超额收益和

累计超额收益几乎均为负,仅TRIX的月均超额收益为0.07%。而死叉信号给出股票组

合的月均超额收益和累计超额收益,反而大多为正值,仅MACD和RSI为负。此外类

似超买超卖型指标,该类指标空仓月数也较多。

表6:趋势型绝对价格下单指标选股策略样本内结果分析

DMA DMI2 DMI EMV KDJ MACD RSI TRIX

死叉月均超额收益0.60% 0.60% 1.28% 0.27% 0.52% -0.19% -0.11% 0.43%

死叉月胜率47.14% 48.65% 56.45% 47.14% 52.17% 50.00% 41.89%50.00%

死叉月盈亏比 1.81 1.95 1.93 1.43 1.47 0.83 1.28 1.45 累计超额收益57.34% 54.02% 167.32%20.40% 47.43% -18.37% -14.05%37.32%

年化信息比率0.61 0.48 0.96 0.29 0.52 -0.20 -0.09 0.45 累计最大回撤-18.59% -18.20% -19.55%-26.55%-16.07%-27.31% -49.85%-23.75%

空仓月份数量13 46 21 13 14 23 9 13 月均换手率 1.57 0.87 1.45 1.52 1.55 1.36 1.61 1.58

金叉月均超额收益-0.08% -0.75% -0.93% -0.34% -0.10% -0.41% -0.22% 0.07%金叉月胜率41.67% 36.71% 40.96% 44.29% 40.98% 38.10% 46.88%44.64%金叉月盈亏比 1.31 0.97 0.48 0.96 1.33 0.94 0.91 1.32 累计超额收益-13.43% -50.16% -55.65%-30.07%-15.11%-31.34% -20.64%-1.40% 年化信息比率-0.07 -0.69 -1.19 -0.27 -0.08 -0.51 -0.22 0.06 累计最大回撤-35.20% -49.51% -54.07%-43.02%-27.69%-34.55% -39.90%-17.38%空仓月份数量23 4 0 13 22 41 19 27

月均换手率134.84% 172.69% 166.10%151.46%136.31%99.47% 138.77%127.57%

资料来源:聚源数据、招商证券

在相对价格下,趋势型指标表现类似,死叉组合同样优于金叉组合。

综合比较上述结果,我们认为对于月度持仓,反转效应比动量效应更为明显,在趋势性

指标给出买卖信号后的一个月时间,股价很可能已经反转,并且反转效应大于之前的动

量效应,导致持有金叉信号的股票组合收益为负,持有死叉信号的股票组合收益为正。

正是基于该结果,在处理趋势型指标的问题上,我们以死叉信号作为构建Top组合的依

据。

横向比较趋势型指标在两种价格下的表现:

绝对价格:DMA、DMI2以及DMI表现较优;

相对价格:EMV、KDJ、MACD、RSI以及TRIX表现较优。

表7:趋势型相对价格下单指标选股策略样本内结果分析

DMA DMI2 DMI EMV KDJ MACD RSI TRIX

死叉月均超额收益0.66% 0.37% 0.46% 0.52% 0.82% 0.91% -0.03%0.84%

死叉月胜率51.81% 61.54% 58.33% 49.40% 56.63% 54.22% 44.58%60.24%

死叉月盈亏比 1.52 0.92 2.21 1.43 1.29 1.57 1.22 1.12 累计超额收益63.00% 26.87% 41.37% 43.14% 82.49% 98.83% -8.13%88.28%

年化信息比率0.57 0.31 0.51 0.42 0.62 0.75 -0.020.69

累计最大回撤-22.91% -24.86% -9.26% -28.30%-23.02%-25.32% -35.13%-24.34%

空仓月份数量0 44 71 0 0 0 0 0 月均换手率174.96% 87.86% 29.76% 174.55%176.22%172.81% 163.65%183.66%

金叉月均超额收益-0.43% -0.75% -0.03% -0.33% -0.36% -0.59% -0.20% -0.25%

金叉月胜率43.37% 31.33% 48.19% 44.58% 38.55% 42.17% 49.40%45.78%

金叉月盈亏比0.94 1.08 1.03 0.93 1.19 0.85 0.89 1.01

累计超额收益-34.15% -49.01% -4.09% -27.47%-29.67%-42.34% -20.14%-24.78%

年化信息比率-0.42 -0.88 -0.06 -0.36 -0.37 -0.58 -0.18 -0.20 累计最大回撤-46.26% -49.83% -12.99%-32.91%-39.09%-43.14% -25.09%-41.74%

空仓月份数量0 0 0 0 0 0 0 0

月均换手率178.69% 172.18% 160.65%168.28%173.56%174.65% 169.31%184.33%

资料来源:聚源数据、招商证券

确定不同价格下因子组合

在比较同一技术指标在不同价格下表现差异的基础上,本文提出第三种价格方式综合价

格。即:每个指标均以上文提到的最优价格方式建模。

不同价格下最优指标组合如表8所示:

表8:两类指标不同价格下最优因子组合

指标组合绝对价格相对价格综合价格

超买超卖型BIAS612 J MFI CCI J MFI

BIAS612 J MFI 趋势型DMA DMI2 DMI DMI MACD TRIX DMI2 DMI TRIX

资料来源:聚源数据、招商证券

在得到三种价格下的最优指标组合后,对比每种价格下综合策略Ⅰ和综合策略Ⅱ的选股

效果,以便最终确定模型所选择的价格方式。具体结果见表9。

由下表可以看出在综合价格下,以年化信息比率、月均超额收益为评价标准,无论单类

指标和两类指标综合选股的结果,均优于绝对价格和相对价格下这两种情况。同时我们

可以看到综合策略Ⅱ的结果无论在何种价格方式下,年化信息比率、月均超额收益等指

标均优于综合策略Ⅰ。

具体来看,在综合价格下以综合策略Ⅱ为例,月均超额收益为1.79%,月胜率在65%

左右,盈亏比达到1.7,年化信息比率达1.47,因此本文选择综合价格下的综合策略Ⅱ

作为样本内建模的最终方法。

表 9:各价格下多指标综合选股策略结果对比 价格 类型 最优指标组合

看多月均超额收益看多累计

超额收益看多累计最大回撤看多年化信息比率胜率 盈亏比空仓月份月均换手率 绝

对价

格

单类 超买超卖型多指标 1.46% 180.25%-11.69% 1.01 62.90% 1.64 21 144%趋势型多指标 0.93% 98.71%-19.40% 0.85 53.57% 1.71 0 178%两类 综合策略Ⅰ 1.20% 141.98%-11.00% 1.19 55.95% 2.10 0 175%综合策略Ⅱ 1.42% 175.10%-12.26% 1.20 61.54% 1.61 6 174%相

对价

格

单类 超买超卖型多指标 1.84% 306.88%-18.32% 1.22 64.63% 1.54 2 186%趋势型多指标 1.02% 107.26%-22.94% 0.89 58.33% 1.45 0 170%两类 综合策略Ⅰ 1.18% 143.07%-17.73% 1.14 60.71% 1.57 0 171%综合策略Ⅱ 1.38% 184.15%-18.95% 1.21 65.48% 1.31 0 181%综合价

格

单类

超买超卖型多指标 1.87% 307.41%-15.97% 1.21 68.92% 1.27 0 171%趋势型多指标 1.17% 140.72%-17.57% 1.11 58.33% 1.69 0 176%两类

综合策略Ⅰ 1.37% 185.10%-13.94% 1.29 65.48% 1.44 0 174%综合策略Ⅱ

1.79%

289.16%

-13.14%

1.47

64.63%

1.70

2

182%

资料来源:聚源数据、招商证券

累计收益方面,图1展示综合价格下样本内整个区间各多指标选股策略累计收益情况。从图中可以清晰看出综合策略Ⅰ、综合策略Ⅱ以及单类多指标策略与沪深300都有显著区分度。七年期间沪深300累计收益为250%,而考虑成本后同期超买超卖型单类策略、趋势型单类策略、综合策略Ⅰ、综合策略Ⅱ的累计收益分别为1227%、554%、652%、931%。

图 1:综合价格下样本内各策略累计收益

图 2:综合价格下样本内各策略超额收益

资料来源:聚源数据、招商证券 资料来源:聚源数据、招商证券

从累计超额收益来看,如图2所示四种策略都保持着不错的单调上行趋势。具体来看。四种策略的累计超额收益分别为307%、141%、185%、289%。图中灰色阴影表示综合策略Ⅱ相对于历史最高净值的累计最大回撤。

0%

200%400%600%800%1000%1200%1400%1600%沪深300超买超卖型趋势型

综合策略Ⅰ综合策略Ⅱ

-14%

-12%-10%-8%-6%-4%-2%0%0%

50%100%150%200%250%300%350%回撤

超买超卖型趋势型

综合策略Ⅰ

综合策略Ⅱ

分别为46只、35只。由于技术指标的多因子策略整体换手率较高,因此综合策略Ⅱ月均持股35只也突显其具有便于灵活操作的优势。

图 3:样本内综合策略每月股票数量对比

资料来源:聚源数据、招商证券

2、样本外检验

为检验模型的稳定性,本章节以2013年1月至2014年3月的数据为样本外测试区间,共计15个月,测试过程同样考虑单边0.3%交易成本。

从样本外累计收益情况来看如图4所示,各策略依然保持着相对于沪深300稳定的优势。过去15个月沪深300收益率为-14.93%左右,而同期综合策略Ⅱ累计收益11.09%,超额收益达26%左右,年化信息比率为1.57。而超买超卖型多指标选股策略、趋势型选股策略和综合策略Ⅰ的累计收益分别为-2.00%、-4.97%、-1.06%。图5中灰色阴影表示样本外叠加策略相对于沪深300的累计最大回撤,从该图中可以清晰看出,综合策略Ⅱ去年前十个月表现出色,2013年11月份以来回撤略大,累计超额收益的最大回撤为4.81%。

020406080100120140160

20406080100120140综合策略Ⅱ

综合策略Ⅰ

图 4:样本外各策略累计收益

图 5:样本外各策略超额收益

资料来源:聚源数据、招商证券 资料来源:聚源数据、招商证券

结合样本外2013年1月至2014年3月收益风险特征,如表10所示,综合策略Ⅱ月均超额收益为1.85%,与样本内表现相当。月度胜率53%不高,但是盈亏比达到5.36,年化信息比率为1.57。

表 10:综合价格下多指标选股策略结果对比 价格 类型 最优指标组合

看多月均超额收益看多累计超额收益

看多累计最大回撤

看多年化信息比率

胜率

盈亏比

空仓

月份

月均换手率

综

合价

格

单类 超买超卖型多指标 1.33% 20.75%-5.58% 1.2064.29% 2.16 1 173%趋势型多指标 0.76% 11.60% -4.67% 1.1660.00% 1.78 0 178%两类

综合策略Ⅰ 1.02% 15.99%-4.19% 1.5560.00% 2.87 0 173%综合策略Ⅱ

1.85%

30.36%

-4.81%

1.57

53.33%

5.36

182%

资料来源:聚源数据、招商证券

图 6:样本外综合策略每月股票数量对比

资料来源:聚源数据、招商证券

‐15%

‐10%‐5%0%5%10%15%20%25%30%35%沪深300超买超卖型

趋势型

综合策略Ⅰ

综合策略Ⅱ

20406080100综合策略Ⅰ

综合策略Ⅱ

从每月持股数量来看,如图6,样本外综合策略Ⅰ、综合策略Ⅱ均未出现当月空仓的情

况。综合策略Ⅱ样本外月均持股30只,比样本内略少。此外,持股数小于20只的情

况只出现过两次。

结合前文的分析,我们可以发现综合策略Ⅱ不仅在样本内表现优秀,在样本外依然展现

出卓越的稳定性。当然策略后续的表现还有待实践来检验。下文我们对综合策略Ⅱ整体

收益特征进行分析,让投资者对策略的风格特征有着更为细致深入的把握。

3、整体收益特征分析

经测算综合策略Ⅱ与沪深300月收益的相关系数高达92.36%,由此来看二者相关性非

常显著。如图7两者月收益的散点图所示,从回归方程的结果来看,相对于沪深300

的β系数为1.07,略大于1;α为1.13%,显著大于0。此外值得注意的是,回归方程

的拟合优度R 为0.853,表明方程的拟合效果非常好。

图7:综合策略Ⅱ与沪深300月收益散点图图8:综合策略ⅡTop组合股票在沪深300中平均权重

资料来源:聚源数据、招商证券资料来源:聚源数据、招商证券

如图8所示,综合策略Ⅱ每月所持股票在沪深300中的平均权重为0.38%,基本与沪

深300成分股平均权重较为一致,由此可以看出本文所构建的基于纯技术指标的多因子

模型并没有明显的风格偏移。

四、总结和展望

本文以基于纯技术指标实现多因子选股模型,在测试单指标的选股效果的基础上,构建单类别多指标选股策略。在多指标叠加问题上,我们提出多种可行的结合方式,分别进行样本内选股结果的测试,最终确定较优方法:个股多倍权重。

在考虑如何通过两大类指标构造综合策略时,我们也尝试了两种方式,最终确定了综合策略Ⅱ作为最优的两类综合多指标选股策略。样本外区间测试中,综合策略Ⅱ仍表现不俗。

此外还需特别指出两点:

1、与趋势型指标基于动量效应的择时用法不同,报告构建选股策略时,将趋势型指标信号和反转效应结合,取得较好效果;

2、在使用超买超卖型指标选股时,本文不是简单的对股票池的指标值排序,而是加上了择时时常用的阈值限制措施,测试结果表明,该思路对选股效果有不错的改进。

未来可以改进和尝试的方向:

1、对于样本内建模,可以考虑动态调整方式。如以滚动5年作为样本内进行参数优化,并用接下来1年的样本作为样本外检验,构造动态选股模型;

2、本文只在沪深300成分股中进行选股,后续可以考虑在中证500、中证800,乃至全市场的股票池中进行选股,对照验证我们提出的选股策略效果;

3、需要继续挖掘其他类型指标,尝试构建相应的选股策略。

7种量化选股模型

7种量化选股模型 1、【多因子模型】 2、【风格轮动模型】 3、【行业轮动模型】 4、【资金流模型】 5、【动量反转模型】 6、【一致预期模型】 7、【趋势追踪模型】 1、【多因子模型】 多因子模型是应用最广泛的一种选股模型,基本原理是采用一系列的因子作为选股标准,满足这些因子的股票则被买入,不满足的则卖出。 基本概念 举一个简单的例子:如果有一批人参加马拉松,想要知道哪些人会跑到平均成绩之上,那只需在跑前做一个身体测试即可。那些健康指标靠前的运动员,获得超越平均成绩的可能性较大。多因子模型的原理与此类似,我们只要找到那些对企业的收益率最相关的因子即可。 各种多因子模型核心的区别第一是在因子的选取上,第二是在如何用多因子综合得到一个最终的判断。 一般而言,多因子选股模型有两种判断方法,一是打分法,二是回归法。 打分法就是根据各个因子的大小对股票进行打分,然后按照一定的权重加权得到一个总分,根据总分再对股票进行筛选。 回归法就是用过去的股票的收益率对多因子进行回归,得到一个回归方程,然后再把最新的因子值代入回归方程得到一个对未来股票收益的预判,然后再以此为依据进行选股。 多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余因子的剔除、综合评分模型的建立和模型的评价及持续改进等5个步骤。

候选因子的选取 候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。 例如:在2011年1月1日,选取流通市值最大的50支股票,构建投资组合,持有到2011年底,则该组合可以获得10%的超额收益率。这就说明了在2011年这段时间,流通市值与最终的收益率之间存在正相关关系。 从这个例子可以看出这个最简单的多因子模型说明了某个因子与未来一段时间收益率之间的关系。同样的,可以选择其他的因子,例如可能是一些基本面指标,如 PB、PE、EPS 增长率等,也可能是一些技术面指标,如动量、换手率、波动等,或者是其它指标,如预期收益增长、分析师一致预期变化、宏观经济变量等。同样的持有时间段,也是一个重要的参数指标,到底是持有一个月,还是两个月,或者一年,对最终的收益率影响很大。 选股因子有效性的检验 一般检验方法主要采用排序的方法检验候选因子的选股有效性。例如:可以每月检验, 具体而言,对于任意一个候选因子,在模型形成期的第一个月初开始计算市场中每只正常交易股票的该因子的大小,按从小到大的顺序对样本股票进行排序,并平均分为n个组合,一直持有到月末,在下月初再按同样的方法重新构建n 个组合并持有到月末,每月如此,一直重复到模型形成期末。 上面的例子就已经说明了这种检验的方法,同样的可以隔N个月检验,比如2 个月,3个月,甚至更长时间。还有一个参数是候选组合的数量,是50支,还是100支,都是非常重要的参数。具体的参数最优的选择,需要用历史数据进行检验。 有效但冗余因子的剔除 不同的选股因子可能由于内在的驱动因素大致相同等原因,所选出的组合在个股构成和收益等方面具有较高的一致性,因此其中的一些因子需要作为冗余因子剔除,而只保留同类因子中收益最好,区分度最高的一个因子。例如成交量指标和流通量指标之间具有比较明显的相关性。流通盘越大的,成交量一般也会比较大,因此在选股模型中,这两个因子只选择其中一个。 冗余因子剔除的方法:假设需要选出k 个有效因子,样本期共m 月,那么具体的冗余因子剔除步骤为: (1)先对不同因子下的n个组合进行打分,分值与该组合在整个模型形成期的收益相关,收益越大,分值越高 (2)按月计算个股的不同因子得分间的相关性矩阵; (3)在计算完每月因子得分相关性矩阵后,计算整个样本期内相关性矩阵的平均值 (4)设定一个得分相关性阀值 MinScoreCorr,将得分相关性平均值矩阵中大于该阀值的元素所对应的因子只保留与其他因子相关性较小、有效性更强的因子,而其它因子则作为冗余因子剔除。

7种量化选股模型

【多因子模型】 多因子模型是应用最广泛的一种选股模型,基本原理是采用一系列的因子作为选股标准,满足这些因子的股票则被买入,不满足的则卖出。 基本概念 举一个简单的例子:如果有一批人参加马拉松,想要知道哪些人会跑到平均成绩之上,那只需在跑前做一个身体测试即可。那些健康指标靠前的运动员,获得超越平均成绩的可能性较大。多因子模型的原理与此类似,我们只要找到那些对企业的收益率最相关的因子即可。各种多因子模型核心的区别第一是在因子的选取上,第二是在如何用多因子综合得到一个最终的判断。 一般而言,多因子选股模型有两种判断方法,一是打分法,二是回归法。 打分法就是根据各个因子的大小对股票进行打分,然后按照一定的权重加权得到一个总分,根据总分再对股票进行筛选。回归法就是用过去的股票的收益率对多因子进行回归,得到一个回归方程,然后再把最新的因子值代入回归方程得到一个对未来股票收益的预判,然后再以此为依据进行选股。 多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余因子的剔除、综合评分模型的建立和模型的评价及持续改进等5个步骤。 候选因子的选取 候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。 例如:在2011年1月1日,选取流通市值最大的50支股票,构建投资组合,持有到2011年底,则该组合可以获得10%的超额收益率。这就说明了在2011年这段时间,流通市值与最终的收益率之间存在正相关关系。 从这个例子可以看出这个最简单的多因子模型说明了某个因子与未来一段时间收益率之间的关系。同样的,可以选择其他的因子,例如可能是一些基本面指标,如 PB、PE、EPS 增长率等,也可能是一些技术面指标,如动量、换手率、波动等,或者是其它指标,如预期收益增长、分析师一致预期变化、宏观经济变量等。 同样的持有时间段,也是一个重要的参数指标,到底是持有一个月,还是两个月,或者一年,对最终的收益率影响很大。 选股因子有效性的检验 一般检验方法主要采用排序的方法检验候选因子的选股有效性。例如:可以每月检验,具体而言,对于任意一个候选因子,在模型形成期的第一个月初开始计算市场中每只正常交易股票的该因子的大小,按从小到大的顺序对样本股票进行排序,并平均分为n个组合,一直持有到月末,在下月初再按同样的方法重新构建n个组合并持有到月末,每月如此,一直重复到模型形成期末。 上面的例子就已经说明了这种检验的方法,同样的可以隔N个月检验,比如2个月,3个月,甚至更长时间。还有一个参数是候选组合的数量,是50支,还是100支,都是非常重要的参数。具体的参数最优的选择,需要用历史数据进行检验。 有效但冗余因子的剔除 不同的选股因子可能由于内在的驱动因素大致相同等原因,所选出的组合在个股构成和收益等方面具有较高的一致性,因此其中的一些因子需要作为冗余因子剔除,而只保留同类因子中收益最好,区分度最高的一个因子。例如成交量指标和流通量指标之间具有比较明显的相关性。流通盘越大的,成交量一般也会比较大,因此在选股模型中,这两个因子只选择其中一个。 冗余因子剔除的方法:假设需要选出k 个有效因子,样本期共m 月,那么具体的冗余

多因子量化选股模型建立及优化

多因子量化选股模型建立及优化 股市在不断的变化,所以从目前来看,不断探讨哪些指标在量化选股中更为有效,是具有现实意义的。这也是本文研究工作开始的初衷。 在整个研究过程中,保持数据的严谨性、中立性、数据处理方法的科学性对于研究结论的准确性来说至关重要。本文首先构建了一个比较全面的候选因子库,通过对候选因子数据进行异常值、缺失值、标准化、市值中性化、行业中性化等一系列的处理之后,本文对候选因子进行有效性检验及再筛选,最终认为 RP_TTM(净利润TTM/总市值)、BP_LF(净资产TTM/总市值)、operete_profin gr_TM(营业利润增长率TTM)、sales_gr_TTM(营业收入增长率)、BOOK_LEVEL(账面杠杆)、stock_to market_volatility(个股与市场波动率比值)、 REV_LAST1M_MAX(近一个月日收益率最大值)、RSI(相对强弱)等八个因子是较为有效的因子。 在得出有效因子之后,本文利用打分法来构建八因子选股模型,回测区间选定为2016年1月至2019年4月。通过对模型的回测,我们发现本文构建的八因子模型相比于沪深300,有着较为稳定的超额收益。 在整个回测时间段内,八因子模型的总收益为41.02%,年化收益为11.07%。相比于基准的收益情况,八因子模型相对总收益为32.28%,年化平均超额收益为8.92%。 为了深入研究,我们对原有模型进行优化,优化方案为“在利用八因子模型进行正式选股之前,首先以增长率-经营活动产生的现金流量净额(TTM)指标对股票池进行初步筛选”。通过对优化八因子模型进行回测,我们发现加入增长率-经营活动产生的现金流量净额(TTM)指标优化后的八因子模型回测表现更好。

最新 基于多因子模型的量化选股分析-精品

基于多因子模型的量化选股分析 随着中国资本市场复杂程度日渐加深和规模日益庞大,投资品种和数量与日俱增,无论是个人或是机构投资者所拥有的投资渠道与投资方法也在逐渐增多。量化投资作为一种来自海外资本市场的先进技术,在海外资本市场中受到了广泛追捧,著名的西蒙斯与大奖章基金便是利用了量化投资技术,于1989~2007年间获得了高达38.5%的平均年收益率。中国的量化投资发展虽仍在起步阶段,、金融学、科学相结合的优势来寻求超额收益。据统计显示,截至2016年10月,中国公募基金中共有48支基金以“量化”命名,其中长信量化先锋基金(519983),申万菱信量化小盘股票基金(163110)与大摩多因子策略混合基金(233009)等均表现出色,具有较高的年化收益率。而无论是在个体投资或是基金投资中,多因子选股模型均是较为广泛的量化模型之一。本文基于多因子模型策略,利用2011~2015年的数据对投资过程中的常用因子进行有效性检验,并使用有效因子构建基本多因子模型,根据假设创造性地使用简单打分法构建投资组合,基于2014~2016年的历史数据进行实证分析,为广大一般投资者提供了一种简单可行且收益率超过市场表现的投资策略。最后结合行业轮动效应与面板数据的多元回归分析对基本模型进行了深化与修正,创新性地提出了基于多因子模型的更多投资策略,也为较深层次的理论研究者提供了思路与数据参考。 一、文献综述 关于量化投资选股策略的研究涉及许多方面,常见的包括多因子模型、风格轮动模型、动量反转模型、趋势追踪模型等。对于多因子模型,最重要的环节便是有效因子的选取。大多数论文对于有效因子的选取通常采用因子评分法,此方法最早由Piotroski(2000)提出,常见操作为:将股票池中的股票按N个候选因子的大小依次排序,按照每个排序选取排名靠前的股票等权重构建N个极端的股票组合持有到期末,计算N个组合的平均收益率并与基准的指数收益率进行比较,用此方法能成功获取alpha收益组合所使用的排序因子即为有效因子[1]。另外一种方法则是回归法,通过计量模型求得单个因子对股价波动的贡献与显著性。丁鹏曾在其《量化投资——策略与技术》一书中使用1997~2006年的历史数据对常用的因子进行了有效性检验

多因子选股策略经典梳理

多因子选股策略经典梳理 股市之道无非三点:1择时,2选股,3 仓控。精通这 三点中的任何一点,都足以在股市中所向披靡。但是精通二 字何其艰难。 在量化选股策略中。多因子策略作为一个主要武器,被各种 公募基金和私募基金长期使用(小编注:国内策略同质化相 当严重,本文仅作为交流探讨推荐)。在此我们为不熟悉多 因子的各位朋友梳理一下不同风格的因子,以及他们的有效 性。 股价是由资金推动的(上涨为正向推动,下跌为反向推动)。但是影响资金进入和推出的因子确实千千万万,有基本面 的,有消息面的,有人看国家政策,有人看分析师预测,有 人听朋友介绍,有人跟风大V等等不一二足。 下面我将从9大类33个因子来给各位逐一分析。首先给出 在长时间来看表现优秀的因子。 1、规模因子,小市值效应。(推荐指数5颗星)。 在国内外不管是成熟市场还是我国的不成熟市场,小市值效 应一直存在。并且小市值的逻辑也很清晰,市值越小被操纵 的可能性就越来大,推动的估价上涨的资金需求就越小。试 用注意事项(震荡市或牛市表现优秀,下跌市跌幅大幅快于 大盘---牛市买小股,熊市进蓝筹)2、动量反转因子。(推荐

指数5颗星) 前一个月的涨跌幅度的反转效应明显。长得多了当然要跌, 跌得多了当然要涨,均值回归远离。这个其实和我们所说的 补跌补涨类似,从长期来看如果牛市来了,大家都会涨,只 不过有的先涨,有的后涨;熊市来了大家一块跌(贪婪与恐 惧的典型表现) 3 、交投因子,即换手率因子。(推荐指数4颗星) (我们选取一个月日均换手率)。换手率高的后面表现的貌 似都不佳(但经过测算新股和次新股貌似并不适用)。逻辑依然很清晰,长期换手率高,总让人觉得有点出货的嫌疑, 不是么?4、预测因子。(推荐指数5颗星) 预测当年主营业务收入增长率(平均值)。预测收入增长但 是是利好了,预测收入增长越高,利好越高。不是么,逻辑 依然清晰。这个因子在万德等软件上有统计,各位可能不太 容易获得。因子包括9类,规模因子,估值因子,成长因子,盈利因子,动量反转因子,交投因子,波动率因子,分析师 预测因子。 1.规模类因子。包括:总市值,流通市值,自由流通市值 2.估值类因子。包括:市盈率(TTM),市净率,市销率,市现率,企业价值倍数 3.成长类因子。营业收入同比增长率、营业利润同比增长率,归属于母公司的近利润同比增长率、经营活动产生的现金流

量化多因子选股简论(下)

太极量化多因子选股模型简论B 第二:因子的选取 候选因子的选取 (一)大数据因子搜索数据因子,搜索频率因子,搜索关键词因子,关注度因子,大众情绪因子等。其中搜索数据因子影响较为显著。 (二)规模因子通过对给定时间内(时间为为6年)市场的分析,不管是从总市值、还是流通市值和自由流通市值看,A股市场存在较为显著的小盘股效应。市值较小股票构造的组合整体上大幅超越沪深300指数,也**优于总市值较大股票构造的组合。规模因子(总市值、流通市值、自由流通市值)是影响股票收益的重要因子,其中总市值因子最为显著。 (三)估值因子通过6年内市场的分析,整体上来说,从市盈率、市净率、市销率、市现率、企业价值倍数等估值指标看,估值较低的股票组合表现较好。估值较低股票构造的组合整体上超越沪深300指数,也优于估值较高股票构造的组合。估值因子(市盈率、市净率、市销率、市现率、企业价值倍数)是影响股票收益的重要因子,其中市盈率(PE,TTM)因子最为显著,其次是市现率(PCF,TTM)。 (四)成长类因子,营业收入同比增长率、营业利润同比增长率,归属于母公司的近利润同比增长率、经营活动产生的现金流金额

同比增长率。 (五)盈利因子通过对时间内市场的分析,整体上来说,从净资产收益率、总资产报酬率和销售毛利率等盈利性指标看,盈利能力较强的股票组合表现较好。盈利能力较强股票构造的组合整体上超越沪深300指数,也优于盈利能力较弱股票构造的组合。但销售净利率较高股票构造的组合表现反而较差,落后于沪深300指数,也落后于销售净利率较低股票构造的组合。盈利因子(净资产收益率、总资产报酬率、销售毛利率)对股票收益的影响不是特别显著,其中净资产收益率指标较为显著。 (六)股东因子户均持股比例、、户均持股比例变化、机构持股比例变化。其中机构持仓比例变化影响较为显著。 (七)分析师预测因子分析师预测因子(预测当年净利润增长率、预测当年主营业务收入增长率、最近1个月预测净利润上调幅度、最近1个月预测主营营业收入上调幅度、最近1个月盈利预测调高占比、最近1个月上调评级占比)是影响股票收益的重要因子,其中最近1个月净利润上调幅度是最为显著的正向因子。(八)动量反转因子通过对时间内市场的分析,整体上来说,A 股市场上存在较为显著的反转效应,从前1个月涨跌幅、前两个月涨跌幅、前3个月涨跌幅、前6个月涨跌幅看,前期涨幅较小的股票组合表现较好,而前期涨幅较大的股票组合表现较差。前期涨幅较小的股票构造的组合整体上超越沪深300指数,也优于盈前期涨幅较大的股票构造的组合。动量反转因子(前1个月

7种量化选股模型

7种量化选股模型

业的收益率最相关的因子即可。 各种多因子模型核心的区别第一是在因子的选取上,第二是在如何用多因子综合得到一个最终的判断。 一般而言,多因子选股模型有两种判断方法,一是打分法,二是回归法。 打分法就是根据各个因子的大小对股票进行打分,然后按照一定的权重加权得到一个总分,根据总分再对股票进行筛选。 回归法就是用过去的股票的收益率对多因子进行回归,得到一个回归方程,然后再把最新的因子值代入回归方程得到一个对未来股票收益的预判,然后再以此为依据进行选股。 多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余因子的剔除、综合评分模型的建立和模型的评价及持续改进等5个步骤。 候选因子的选取 候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。 例如:在2011年1月1日,选取流通市值最大的50支股票,构建投资组合,持有到2011年底,则该组合可以获得10%的超额收益率。这就说明了在2011 年这段时间,流通市值与最终的收益率之间存在正相关关系。 从这个例子可以看出这个最简单的多因子模型说明了某个因子与未来一段时间收益率之间的关系。同样的,可以选择其他的因子,例如可能是一些基本面指标,如PB、PE、EPS 增长率等,也可能是一些技术面指标,如动量、换手率、波动

等,或者是其它指标,如预期收益增长、分析师一致预期变化、宏观经济变量等。同样的持有时间段,也是一个重要的参数指标,到底是持有一个月,还是两个月,或者一年,对最终的收益率影响很大。 选股因子有效性的检验 一般检验方法主要采用排序的方法检验候选因子的选股有效性。例如:可以每月检验, 具体而言,对于任意一个候选因子,在模型形成期的第一个月初开始计算市场中每只正常交易股票的该因子的大小,按从小到大的顺序对样本股票进行排序,并平均分为n个组合,一直持有到月末,在下月初再按同样的方法重新构建n 个组合并持有到月末,每月如此,一直重复到模型形成期末。 上面的例子就已经说明了这种检验的方法,同样的可以隔N个月检验,比如2 个月,3个月,甚至更长时间。还有一个参数是候选组合的数量,是50支,还是100支,都是非常重要的参数。具体的参数最优的选择,需要用历史数据进行检验。 有效但冗余因子的剔除 不同的选股因子可能由于在的驱动因素大致相同等原因,所选出的组合在个股构成和收益等方面具有较高的一致性,因此其中的一些因子需要作为冗余因子剔除,而只保留同类因子中收益最好,区分度最高的一个因子。例如成交量指标和流通量指标之间具有比较明显的相关性。流通盘越大的,成交量一般也会比较大,因此在选股模型中,这两个因子只选择其中一个。 冗余因子剔除的方法:假设需要选出k 个有效因子,样本期共m 月,那么具体

行业轮动多因子选股模型及投资效果实证分析

行业轮动多因子选股模型及投资效果实证分析量化投资因其非凡的业绩表现引起了投资者的广泛关注,在过去的40年里颠覆了传统的投资哲学,被誉为“投资界的革命”。随着计算机技术的高速发展,该模式得到了更加迅速的进步和发展。许多把量化策略作为主要投资技术的资产管理公司已经发展成为同行中的佼佼者,这也说明了量化投资理念已经深入人心,量化投资技术渐渐成为主要的投资方法之一虽然我国在量化投资方面开始较晚,起点较低,且在量化投资策略研究、开发工具人才及交易技术等方面相较于国际水平比较落后,但是通过各方努力,已经在迅速发展了且取得了不错的成绩。根据统计资料可知,到2014年上半年为止我国资本市场上已有超过200只私募量化基金、87只公募量化基金和将近200只券商理财量化产品,去除大量小型化专户理财和有限合伙人投资企业等,这些量化产品管理着近千亿元人民币。 从量化产品占理财资金的比例和资本市场上现有量化策略方法的多少、量化投资思想的普及和认可度等多个角度都可以看出量化投资在我国有着非常大的发展空间。作为资本市场发展的必经阶段,量化投资也是市场有效性不断进步和发展的一种趋势。本文构建了多因子选股模型和行业轮动多因子选股模型,并采用沪深300指数成分股数据进行实证分析,实证结果表明文中构建的多因子选股模型和行业轮动多因子选股模型均可战胜沪深300指数表现,并且从多方面证明了行业轮动多因子选股模型的投资效果要好于多因子选股模型。文中第二章主要介绍了国内外量化投资的发展、经济周期的相关概念与货币周期的划分,从经济逻辑上论证了行业轮动策略的有效性及行业周期性非周期性划分依据,详细地说明了多因子选股模型的构建步骤。 第三章是对第二章中阐述的方法原理的实证检验。由实证结果可得,无论是战胜基准的概率还是信息比率和累计收益率,行业轮动多因子选股模型都好于多因子选股模型。在实证过程中还发现,行业轮动多因子选股模型优于多因子选股模型的关键之处在于当经济处于收缩阶段时非周期性行业的风险防御效果较好。

量化选股系列报告之六:基于纯技术指标的多因子选股模型

证券研究报告 | 金融工程 量化投资基于纯技术指标的多因子选股模型 2014年4月11日——量化选股系列报告之六 样本内各策略累计超额收益 资料来源:聚源数据、招商证券 样本外各策略累计超额收益 资料来源:聚源数据、招商证券 综合策略与沪深300收益 资料来源:聚源数据、招商证券 相关报告 《量化选股因子测试系列报告之 五-基于股票风格特征的量化评 分模型》2011/8/1 传统的多因子选股,主要考虑使用价值、成长、质量以及市场等四大类因子, 采用打分模型,构建月度选股策略。本报告尝试仅使用技术指标构建多因子选 股策略。在本报告中主要考察超买超卖型和趋势型指标的月度选股效果。 ?技术指标选股策略构建框架:在对单个技术指标测试时,使用优化后的参 数计算相应指标。为避免空仓月份较多的问题,提出以相对价格方式。在 考虑多个指标叠加的问题上,本文尝试:指标等权叠加、个股阈值限制、 资金等权分配以及个股多倍权重共四种方法检验模型效果。 ?趋势型指标死叉组合优于金叉组合:无论在哪种价格下,趋势型指标金叉 组合月均超额收益和累计超额收益几乎均为负,反而死叉信号给出组合这 两者基本为正值。显示股票反转效应更为明显:在趋势性指标给出买入信 号后的一个月时间,股价很可能已经反转,并且反转效应大于之前的动量 效应,导致持有金叉组合收益为负。因此基于反转效应,在处理趋势型指 标的问题上本文以死叉信号作为构建Top组合的依据。 ?样本内策略表现:在综合价格下以综合策略Ⅱ为例,样本内月均超额收益 为1.79%,月胜率在65%左右,年化信息比率达1.47。若以年化信息比率、 月均超额收益为评价标准,该方法具有明显优势。因此本文选择综合价格 下的综合策略Ⅱ作为样本内建模。 ?样本外策略检验:策略依然保持着相对于沪深300稳定的优势。过去15 个月沪深300收益率为-15%左右,而同期综合策略Ⅱ累计收益11.09%, 超额收益达26%左右,月均超额收益为1.85%,年化信息比率为1.57。 ?整体收益特征分析:综合策略Ⅱ与沪深300月收益的相关系数高达 92.36%,由此来看二者相关性非常显著。从回归方程的结果来看,相对于 沪深300的β系数为1.07,略大于1;α为1.13%,显著大于0。此外值 得注意的是,回归方程的拟合优度R 为0.853,拟合效果非常好。 ?未来可改进的方向:1、可以考虑以滚动5年作为样本内进行参数优化,并 用接下来1年作为样本外测试,构造动态选股模型;2、可在中证500、中 证800乃至全市场股票池中验证本文提出的选股策略效果;3、继续挖掘其 他类型指标。 陈军华 0755-******** chenjh2@https://www.360docs.net/doc/bf7745751.html, S1090513080001 罗业华 0755-******** luoyh@https://www.360docs.net/doc/bf7745751.html, -14% -12% -10% -8% -6% -4% -2% 0% 0% 50% 100% 150% 200% 250% 300% 350% 回撤超买超卖型趋势型 综合策略Ⅰ综合策略Ⅱ

多因子选股模型

多因子选股模型

————————————————————————————————作者: ————————————————————————————————日期:

多因子模型是应用最广泛的一种选股模型,基本原理是采用一系列的因子作为选股标准,满足这些因子的股票则被买入,不满足的则卖出。基本概念 举一个简单的例子:如果有一批人参加马拉松,想要知道哪些人会跑到平均成绩之上,那只需在跑前做一个身体测试即可。那些健康指标靠前的运动员,获得超越平均成绩的可能性较大。多因子模型的原理与此类似,我们只要找到那些对企业的收益率最相关的因子即可。 各种多因子模型核心的区别第一是在因子的选取上,第二是在如何用多因子综合得到一个最终的判断。 一般而言,多因子选股模型有两种判断方法,一是打分法,二是回归法。 打分法就是根据各个因子的大小对股票进行打分,然后按照一定的权重加权得到一个总分,根据总分再对股票进行筛选。回归法就是用过去的股票的收益率对多因子进行回归,得到一个回归方程,然后再把最新的因子值代入回归方程得到一个对未来股票收益的预判,然后再以此为依据进行选股。 多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余因子的剔除、综合评分模型的建立和模型的评价及持续改进等5个步骤。 候选因子的选取 候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。

例如:在2011年1月1日,选取流通市值最大的50支股票,构建投资组合,持有到2011年底,则该组合可以获得10%的超额收益率。这就说明了在2011年这段时间,流通市值与最终的收益率之间存在正相关关系。 从这个例子可以看出这个最简单的多因子模型说明了某个因子与未来一段时间收益率之间的关系。同样的,可以选择其他的因子,例如可能是一些基本面指标,如 PB、PE、EPS 增长率等,也可能是一些技术面指标,如动量、换手率、波动等,或者是其它指标,如预期收益增长、分析师一致预期变化、宏观经济变量等。 同样的持有时间段,也是一个重要的参数指标,到底是持有一个月,还是两个月,或者一年,对最终的收益率影响很大。 选股因子有效性的检验 一般检验方法主要采用排序的方法检验候选因子的选股有效性。例如:可以每月检验,具体而言,对于任意一个候选因子,在模型形成期的第一个月初开始计算市场中每只正常交易股票的该因子的大小,按从小到大的顺序对样本股票进行排序,并平均分为n个组合,一直持有到月末,在下月初再按同样的方法重新构建n个组合并持有到月末,每月如此,一直重复到模型形成期末。 上面的例子就已经说明了这种检验的方法,同样的可以隔N个月检验,比如2个月,3个月,甚至更长时间。还有一个参数是候选组合的数量,是50支,还是100支,都是非常重要的参数。具体的参数最优的选择,需要用历史数据进行检验。

量化选股策略—风格轮动模型 (1)

量化选股策略-风格轮动模型 财魔弟论坛整理(ID学问猫) 市场上的投资者是有偏好的,有时候会偏好价值股,有时候偏好成长股,有时候偏好大盘股,有时候偏好小盘股。由于投资者的这种不同的交易行为,形成了市场风格,因此在投资中,利用市场风格的变化,进行轮动投资会比一直持有的效果好很多。 基本概念 投资风格是针对股票市场而言的,是指投资于某类具有共同收益特征或共同价格行为的股票,即某类投资风格很受欢迎,并且在某一个时间段内具有持续性和连续性(譬如,价值投资和成长型投资两种风格,或者大盘股和小盘股这两种风格总是轮流受到市场追捧). 由于投资风格的存在,从而产生一种叫做风格动量的效应,即在过去较短时期内收益率较高的股票,未来的中短期收益也较高;相反,在过去较短时期内收益率较低的股票,在未来的中短期也将会持续其不好的表现。 比如:在2009年是小盘股风格,小盘股持续跑赢沪深300指数;而在2011年,则是大盘股风格,大盘股跌幅远远小于沪深300指数。如果能事先通过一种模型判断未来的风格,进行风格轮动操作,则可以获得超额收益。 晨星风格箱判别法 晨星风格箱法是一个3×3矩阵,从大盘和小盘、价值型和成长型来对基金风格进行划分,介于大盘和小盘之间的为中盘,介于价值型和成长型之间的为混合型,共有9类风格,如表所示。 (1)规模指标:市值。通过比较基金持有股票的市值中值来划分,市值中值小于10 亿美元为小盘;大于50亿美元为大盘;10亿~50亿美元为中盘。 (2)估值指标:平均市盈率、平均市净率。基金所持有股票的市盈率、市净率用基金投资于该股票的比例加权求平均,然后把两个加权平均指标和标普500成份股的市盈率、市净率的相对比值相加,对于标普500来说,这个比值和是2。如果最后所得比值和小于1.75,则为价值型;大于2.25为成长型;介于1.75~2.25之间为混合型。 这也就是我们经常看到的基金的分类,比如:华夏大盘、海富小盘等名称的由来。 风格轮动的经济解释 宏观经济表现强劲时,小市值公司有一个较好的发展环境,易于成长壮大,甚至还会有高于经济增速的表现,因此,小盘股表现突出的概率高于大盘股。而当经济走弱时,由于信心的匮乏和未来市场的不确定性,投资者可能会倾向于选择大盘股,起到防御作用,即使低通货膨胀、货币走强,也不足以冒险去选择小盘股。

多因子选股

多因子选股 多因子模型是应用最广泛的一种选股模型,基本原理是采用一系列的因子作为选股标准,满足这些因子的股票则被买入,不满足的则卖出。 基本概念 举一个简单的例子:如果有一批人参加马拉松,想要知道哪些人会跑到平均成绩之上,那只需在跑前做一个身体测试即可。那些健康指标靠前的运动员,获得超越平均成绩的可能性较大。多因子模型的原理与此类似,我们只要找到那些对企业的收益率最相关的因子即可。各种多因子模型核心的区别第一是在因子的选取上,第二是在如何用多因子综合得到一个最终的判断。 一般而言,多因子选股模型有两种判断方法,一是打分法,二是回归法。 打分法就是根据各个因子的大小对股票进行打分,然后按照一定的权重加权得到一个总分,根据总分再对股票进行筛选。回归法就是用过去的股票的收益率对多因子进行回归,得到一个回归方程,然后再把最新的因子值代入回归方程得到一个对未来股票收益的预判,然后再以此为依据进行选股。 多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余因子的剔除、综合评分模型的建立和模型的评价及持续改进等5个步骤。 候选因子的选取 候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。 例如:在2011年1月1日,选取流通市值最大的50支股票,构建投资组合,持有到2011年底,则该组合可以获得10%的超额收益率。这就说明了在2011年这段时间,流通市值与最终的收益率之间存在正相关关系。 从这个例子可以看出这个最简单的多因子模型说明了某个因子与未来一段时间收益率之间的关系。同样的,可以选择其他的因子,例如可能是一些基本面指标,如 PB、PE、EPS 增长率等,也可能是一些技术面指标,如动量、换手率、波动等,或者是其它指标,如预期收益增长、分析师一致预期变化、宏观经济变量等。 同样的持有时间段,也是一个重要的参数指标,到底是持有一个月,还是两个月,或者一年,对最终的收益率影响很大。 选股因子有效性的检验 一般检验方法主要采用排序的方法检验候选因子的选股有效性。例如:可以每月检验,具体而言,对于任意一个候选因子,在模型形成期的第一个月初开始计算市场中每只正常交易股票的该因子的大小,按从小到大的顺序对样本股票进行排序,并平均分为n个组合,一直持有到月末,在下月初再按同样的方法重新构建n个组合并持有到月末,每月如此,一直重复到模型形成期末。

量化投资资金流模型

量化选股策略之资金流模型 巴菲特曾说过:“股市从短期看是投票机,但从长期看一定是称重机”。有些投资者对股票基本面情况进行分析和预测,来判断股票的长期增长价值。而这些人则通过技术指标来进行短期投资交易。不管是长期还是短期,投资者必须通过投票机的方式来交易股票,而这种投票行为反映潜在的信息。 股市高频数据行情准确地记录了交易者每天数以亿万计的投票数据,我们将这些涓涓细流的委托信息,按照驱动股票方向的委托流汇总成资金流净额,揭示了潜藏在股潮澎湃下的暗流,这些主导了大盘和个股的此起彼伏,值得我们深入研究。下面我们就从五个方面逐步研究资金流模型。 一、简述资金流原理 资金流是一种反映股票供求关系的指标。传统的量价无法区分市场微观结构中的流动性和私有信息对股价的影响,而根据委托测算的资金流,能够有效地观察微观市场交易者的真实意图及对股价造成的影响。 资金流入是证券价格在约定的时间段中处于上升状态时产生的成交额,是推动指数上涨的力量。 资金流出是证券价格在约定的时间段中下跌时产生的成交额,是推动指数下跌的力量。 资金净流量是某证券当天买卖两种力量相抵之后推动价格变化的净作用量。 用公式表示则是 其中,Volume 为成交量,pi 为i 时刻的收盘价,pi-1为上一时刻的收盘价。 二、捕捉资金流信息——资金流测算方法 严格意义上讲,每一个买单必须有一个相应的卖单,因此真实的资金流入无法准确计算,只能通过其他替代方法来区分资金的流入和流出,通过高频数据,将每笔交易按照驱动股价上涨和下跌的差异,确定为资金的流入或流出,最终汇聚成一天的资金流净额数据。测算资金流的方法很多,主要差别:一是在时间频率上;二是在参考价格上。根据时间频率的不同主要分为采取日数据计算和采取高频数据计算。根据参考价格的不同主要分为收盘价格和成交价两种。 三、量化资金流信息——建立资金流指标 招商证券资金流测算模型(CMSMF )是根据天软科技提供的5s 高频数据进行计算的,尽可能反映真实的市场信息;以最近成交价作为比较标准,成加价大于等于上期最优卖价视为流入,成加价小于等于上期最优卖价视为流出。 然而绝对资金流含量无法反映市值大小,必须进行标准化,将资金流除以流通市值的比值记作资金流强度。同时为了表明资金流导致市值变化的效果,引入∑ =----=n i i i i i i P P P P P volumei moneyf low 11 1*)(

7种量化选股模型

7 种量化选股模型 1、【多因子模型】 【风格轮动模型】 2、 【行业轮动模型】 3、 【资金流模型】 4、 【动量反转模型】 5、 【一致预期模型】 6、 【趋势追踪模型】 7、 1、【多因子模型】 多因子模型是应用最广泛的一种选股模型,基本原理是采用一系列的因子作为选 股标准,满足这些因子的股票则被买入,不满足的则卖出。 基本概念 举一个简单的例子:如果有一批人参加马拉松,想要知道哪些人会跑到平均成绩之上,那只需在跑前做一个身体测试即可。那些健康指标靠前的运动员,获得超越平均成绩的可能性较大。多因子模型的原理与此类似,我们只要找到那些对企业的收益率最相关的因子即可。 各种多因子模型核心的区别第一是在因子的选取上,第二是在如何用多因子综合得到一个最终的判断。 一般而言,多因子选股模型有两种判断方法,一是打分法,二是回归法。打分法就是根据各个因子的大小对股票进行打分,然后按照一定的权重加权得到一个总分,根据总分再对股票进行筛选。 回归法就是用过去的股票的收益率对多因子进行回归,得到一个回归方程,然后再把最新的因子值代入回归方程得到一个对未来股票收益的预判,然后再以此为依据进行选股。多因子选股模型的建立过程主要分为候选因子的选取、选股因子有效性的检验、有效但冗余因子的剔除、综合评分模型的建立和模型的评价及持续改进等5 个步骤。 候选因子的选取

候选因子的选择主要依赖于经济逻辑和市场经验,但选择更多和更有效的因子无疑是增强模型信息捕获能力,提高收益的关键因素之一。 例如:在2011年1月1日,选取流通市值最大的50支股票,构建投资组合,持有到2011 年底,则该组合可以获得10%的超额收益率。这就说明了在2011 年这段时间,流通市值与最终的收益率之间存在正相关关系。 从这个例子可以看出这个最简单的多因子模型说明了某个因子与未来一段时间收益率之间的关系。同样的,可以选择其他的因子,例如可能是一些基本面指标,如PB、PE、EPS 增长率等,也可能是一些技术面指标,如动量、换手率、波动等,或者是其它指标,如预期收益增长、分析师一致预期变化、宏观经济变量等。同样的持有时间段,也是一个重要的参数指标,到底是持有一个月,还是两个月,或者一年,对最终的收益率影响很大。 选股因子有效性的检验一般检验方法主要采用排序的方法检验候选因子的选股有效性。例如:可以每月检验, 具体而言,对于任意一个候选因子,在模型形成期的第一个月初开始计算市场中每只正常交易股票的该因子的大小,按从小到大的顺序对样本股票进行排序,并平均分为n 个组合,一直持有到月末,在下月初再按同样的方法重新构建n 个组合并持有到月末,每月如此,一直重复到模型形成期末。上面的例子就已经说明了这种检验的方法,同样的可以隔N 个月检验,比如2 个月,3 个月,甚至更长时间。还有一个参数是候选组合的数量,是50支,还是100 支,都是非常重要的参数。具体的参数最优的选择,需要用历史数据进行检验。 有效但冗余因子的剔除不同的选股因子可能由于内在的驱动因素大致相同等原因,所选出的组合在个股构成和收益等方面具有较高的一致性,因此其中的一些因子需要作为冗余因子剔除,而只保留同类因子中收益最好,区分度最高的一个因子。例如成交量指标和流通量指标之间具有比较明显的相关性。流通盘越大的,成交量一般也会比较大,因此在选股模型中,这两个因子只选择其中一个。 冗余因子剔除的方法:假设需要选出k 个有效因子,样本期共m 月,那么具体的冗余因子剔除步骤为: (1)先对不同因子下的n 个组合进行打分,分值与该组合在整个模型形成期的收益相关,收益越大,分值越高 (2)按月计算个股的不同因子得分间的相关性矩阵; (3)在计算完每月因子得分相关性矩阵后,计算整个样本期内相关性矩阵的平均值 (4)设定一个得分相关性阀值MinScoreCorr ,将得分相关性平均值矩阵中大于该阀值的元素所对应的因子只保留与其他因子相关性较小、有效性更强的因子,而其它因子则作为冗余因子剔除。 综合评分模型的建立和选股综合评分模型选取去除冗余后的有效因子,在模型运行期的某个时间开始,例如每个月初,对市场中正常交易的个股计算每个因子的最新得分并按照一定的权重求得所有因子的平均分。最后,根据模型所得出的综合平均分对股票进行排序,然后根据需要选择排名靠前的股票。例如,选取得分最高的前20%股票,或者选取得分最高的50 到100 只股票等等。举个例子:可以构建一个多因子模型为(PE,

量化选股策略:风格轮动模型

市场上的投资者是有偏好的,有时候会偏好价值股,有时候偏好成长股,有时候偏好大盘股,有时候偏好小盘股。由于投资者的这种不同的交易行为,形成了市场风格,因此在投资中,利用市场风格的变化,进行轮动投资会比一直持有的效果好很多。 基本概念股票开户股票开户 投资风格是针对股票市场而言的,是指投资于某类具有共同收益特征或共同价格行为的股票,即某类投资风格很受欢迎,并且在某一个时间段内具有持续性和连续性(譬如,价值投资和成长型投资两种风格,或者大盘股和小盘股这两种风格总是轮流受到市场追捧). 由于投资风格的存在,从而产生一种叫做风格动量的效应,即在过去较短时期内收益率较高的股票,未来的中短期收益也较高;相反,在过去较短时期内收益率较低的股票,在未来的中短期也将会持续其不好的表现。 比如:在2009年是小盘股风格,小盘股持续跑赢沪深300指数;而在2011年,则是大盘股风格,大盘股跌幅远远小于沪深300指数。如果能事先通过一种模型判断未来的风格,进行风格轮动操作,则可以获得超额收益。 晨星风格箱判别法 晨星风格箱法是一个3×3矩阵,从大盘和小盘、价值型和成长型来对基金风格进行划分,介于大盘和小盘之间的为中盘,介于价值型和成长型之间的为混合型,共有9类风格,如表所示。 (1)规模指标:市值。通过比较基金持有股票的市值中值来划分,市值中值小于10 亿美元为小盘;大于50亿美元为大盘;10亿~50亿美元为中盘。 (2)估值指标:平均市盈率、平均市净率。基金所持有股票的市盈率、市净率用基金投资于该股票的比例加权求平均,然后把两个加权平均指标和标普500成份股的市盈率、市净率的相对比值相加,对于标普500来说,这个比值和是2。如果最后所得比值和小于1. 75,则为价值型;大于2.25为成长型;介于1.75~2.25之间为混合型。 这也就是我们经常看到的基金的分类,比如:华夏大盘、海富小盘等名称的由来。 风格轮动的经济解释 宏观经济表现强劲时,小市值公司有一个较好的发展环境,易于成长壮大,甚至还会有高于经济增速的表现,因此,小盘股表现突出的概率高于大盘股。而当经济走弱时,由于信心的匮乏和未来市场的不确定性,投资者可能会倾向于选择大盘股,起到防御作用,即使低通货膨胀、货币走强,也不足以冒险去选择小盘股。 研究发现,经济名义增长率是用来解释规模效应市场周期的有力变量。当名义增长率提高时,小市值组合表现更优,因为小公司对宏观经济变动更为敏感,当工业生产率提高、通货膨胀率上升时,小公司成长更快。 案例大小盘风格轮动策略

多因子选股模型打分法

多因子选股模型打分法,是对于影响股票股价的因素给予相关的分值评定。然后将这些分值根据影响股票程度事先设定的权值加权得出的分数。是十分常见和成熟的一种选股方法。但打分法主观性较强,需要人为设定各个因子的权重,这也是比较困难的地方。 根据打分法确定基本面因子6个,其中成长性包括净利润增长率、主营业务收入增长率;盈利能力包括净资产收益率、总资产报酬率、收益质量(经营收益现金流/营业收入总额);现金流状况为经营活动产生的现金流净额/经营收入;估值因子2个,包括市盈率(个股PE值/行业PE平均值)和市净率(个股PB值/行业PB平均值);技术因子3个,包括资金流向(资金流入净额)、主力集中度(前十大流通股东持股占总流通股比例)和换手率(月均日换手率)。具体方法如下: (1)在对因子值进行排序打分时,分为100级。正向指标从低到高排序,反向指标从高到低排序,根据上述指标将公司分为100级,第i级的打分为i。因子值异常或者为0的股票不参与打分。 (2)股票综合得分为基本面、估值面和技术面按权重5:3:2计算得到。 (3)按照股票综合得分对所有股票进行排序,分值相同的股票按照流通市值排序,最后选择得分最靠前的30只股票。 (4)持有期为1个月。即股票调整周期为1个月,每个月的月末对个股综合打分进行更新,以确定下一期的股票组合。 按照以上选股策略,回测策略的实证效果,自2007年初至2011年12月底,策略组合取得了较为优异的绝对收益和明显的超额收益。实证期间策略组合累计收益为384.54%,同期沪深300累计收益15%,策略组合相对于沪深300的超额收益为369.53%,单期胜率为68.33%。 该策略组合在2012年1月至3月的累计收益,从图中可以看出,多因子选股组合扣除成本后在整个期间内累计获利为11.65%, HS300同期累计上涨 4.65%,相对于HS300的累计超额收益为7.0%。从周收益来看,多因子组合在三个月份中的2个月获得正收益、2个月获得超额收益。