【精品】德思勤—2010年深圳横岗商业写字楼报告

深圳写字楼市场调查及项目分析报告

深圳写字楼市场调查及项目分析报告第一部分整体市场环境分析第二部分区域性集中分析第三部分市场供求关系分析第四部分典型物业及区域分析第五部分项目地块SWOT分析第六部分项目定位分析第一部分整体市场环境分析一、2001年1季度写字楼市场数据分析⑴写字楼用地2001年第1季度中,深圳市共出让写字楼用地1.59万㎡,和去年同期相比减少21.29%,占全市房地产用地面积的6%。

在所有出让的用地中,罗湖、福田、南山三区均没有写字楼用地出让,全部集中在深圳二线龙岗和宝安区范围内。

这表明深圳市内写字楼一级用地已趋饱和状态,关外二线则呈良好势头。

深圳历年写字楼用地出让面积1季度写字楼用地出让面积区域分布⑵写字楼开发投资及施工、竣工面积1季度,全市写字楼完成开发投资3.01亿元,和去年同期相比增长19.92%。

季末写字楼施工面积107.21万㎡,同比大幅度减少33.21%。

全市在第1季度中竣工写字楼面积7.14万㎡,同比大幅度增加3.55倍。

从施工面积与竣工面积背道而驰的数据来看,投资者心态明显理智,但信心十足。

⑶写字楼批准预售面积1季度,全市写字楼批准预售面积仅为0.52万㎡,比去年同期大幅度减少63.12%,显示政府对写字楼销售管理方面从未放松。

历年写字楼开发投资额及施工面积历年写字楼新开工及竣工面积历年写字楼批准预售面积⑷写字楼销售及租赁深圳市在第1季度中共销售写字楼3.40万㎡,同比增长了49.12%。

其中楼花销售3.04万㎡,较上年同期增长1倍;现楼销售0.36万㎡。

而季度末全市写字楼租赁管理面积为358.1万㎡。

随着国内宏观经济进一步好转,以及WTO利好因素刺激,消费者普遍看好写字楼物业发展空间,销售面积才有如此大的增长幅度。

⑸写字楼空置量季度末,全市写字楼空置面积为32.8万㎡,同比减少了39.62个百分点,比上年末减少2.64个百分点。

伴随销售面积的大量增加,空置量也得到全面下降。

历年写字楼销售面积历年写字楼空置面积及空置率历年写字楼租赁面积⑹数据综合分析A、字楼一级用地市场由市区到二线发生转变,表明写字楼用地市场在市区内无法继续寻求突破口的同时,充分拓展二线写字楼用地空间;B、写字楼销售面积统计数据令人喜悦,国内GDP稳定增长及入世在即等诸多利好因素刺激市场;C、写字楼租赁面积有明显上升趋势,各类企业对高质素的写字楼需求空间增大;D、写字楼施工面积与竣工面积的两极分化,显示投资者信心充足,不肯放过市场每一分机会。

深圳地产月报(2010年7月)

深圳房地产月度统计分析报告(2010年7月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层目录第一部分:上半年深圳主要宏观经济数据第二部分:土地市场第三部分:住宅市场一、一手住宅1、供应分析1.1、新增供应分析附:7月份开盘项目1.2、新增预售分析附:7月份获批项目2、成交分析2.1、7月份新房成交均价分析2.2、7月份新房成交量分析附:7月份深圳市各行政区成交结构附:深圳市各行政区09年7月~10年7月新房成交走势图3、7月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、7月份各区二手住宅挂牌均价附:深圳市各行政区09年7月~10年7月二手住宅挂牌均价走势图1.2、7月份罗湖区二手房价格分析1.3、7月份福田区二手房价格分析1.4、7月份南山区二手房价格分析1.5、7月份盐田区二手房价格分析1.6、7月份宝安区二手房价格分析1.7、7月份龙岗区二手房价格分析2、出租部分2.1、7月份各区二手住宅租金均价附:深圳市各行政区09年7月~10年7月二手住宅租赁均价走势图2.2、7月份罗湖区住宅租赁价格分析2.3、7月份福田区住宅租赁价格分析2.4、7月份南山区住宅租赁价格分析2.5、7月份盐田区住宅租赁价格分析2.6、7月份宝安区住宅租赁价格分析2.7、7月份龙岗区住宅租赁价格分析3、各区热点楼盘行情4、成交分析4.1、7月份全市二手商品房成交概况附:深圳市09年7月~10年7月二手商品房成交走势图4.2、7月份二手房、新房成交比较5、7月份各区中介成交龙虎榜第四部分:商业一、一手商业1、商业新增批售分析附:7月份获批的商业项目2、一手商业成交分析附:7月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分第五部分:写字楼一、一手写字楼1、写字楼新增批售分析2、一手写字楼成交分析附:7月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分第六部分:小结第一部分:上半年深圳主要宏观经济数据2010年上半年,深圳积极推进发展方式转变和结构调整,全市经济继续保持回升向好的态势。

广东德思勤投资控股有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告广东德思勤投资控股有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:广东德思勤投资控股有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分广东德思勤投资控股有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业房地产业-房地产开发经营资质空产品服务是:投资咨询、经济信息咨询、企业管理咨询1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

2010年12月深圳益田假日广场项目调查报告(57页)

Folli Follie是于1982年由现任总裁MR。 Dimitris Koutsolioutsos,偕其夫人Ketty女 士共同创立于希腊的雅典。Folli Follie的第 一架专卖店位于雅典的市中心区。创立时 期的主要目标,是为建立一个能够提供强 烈的品牌风格、时髦的原创设计、高品质 的素材精工、价格合理的流行珠宝品牌, 以满足20-40岁时尚男女的需求。目前此品 牌已准备买入奢侈品行列。

益 田 假 日 广 场

2021/1/18

4

益田假日广场项目概况——交通地图 深圳华侨城核心连接深圳东西两翼

2021/1/18

5

益田假日广场项目概况——交通优势

紧临城市主干道----深南大道,多达50条公交线路通达全市,地铁1、2号线站厅与 项目地下三层零距离直接相连,假日广场是深圳唯一拥有双地铁站厅的地铁上盖 物业。

Ole’在西班牙语中是“兴 奋、快乐、开心”的意思。

2021/1/18

21

益田假日广场主力店——中影益田·假日影城

中影益田假日影城是由中国电 影集团公司和益田集团股份有限公 司共同倾力打造修建,总投资额达 3000万以上的国内最顶级的专业观 影场所。共设六个电影标准厅,一 个贵宾厅,一个舒格厅,1005位座 席。影城位于益田假日广场西端三 楼,环境优雅、时尚、文化艺术气 息浓厚。交通极为便利,是地铁1、 2号线的中转站。公交线路通达全城, 有70多条公交车巴士线路途径此处。 观众可搭乘两部客梯由停车场或地 铁口直达影院售票大厅。

国际知名品牌Burberry创立于1856年 。品牌共有两个主要系列 - Burberry Prorsum系列于米兰时装周期间发表,有 特定的销售点,亦是其它产品的灵感来源 。Burberry London系列则以Burberry的经 典为基础。两个系列都以英伦文化为蓝本 ,设计灵感均取才于Burberry的经典风衣 及格纹商标,同时承传了著重功能性及布 艺技术的优良传统。

XX年深圳房地产市场总结报告_39页_中原

区域 罗湖 福田 南山 盐田 宝安 龙岗

成交量(万㎡) 6.8 12.8 54.6 7.0 90.8

140.7

同比增减(%) -79.9 -59.1 -60.5 -64.3 -55.2 -37.2

供求比 1.16:1 1.95:1 1.37:1 0.97:1 1.44:1 1.26:1

价格回顾

2010年深圳全市一手住宅成交均价20163元/平方米,同比大涨33%; 除了2008年外,深圳房价呈现的是持续上涨走势,其中2005-2007年 和2009-2010年上涨速度快

项目名称 宝能太古城 鸿威海怡湾

深港1号 金翠园 财富港 水榭春天 上品雅园 振业峦山谷 茗萃园 鹏达摩尔城

1月均价 31139 38225 23927 23663 16359 18532 13254 8301 8880 13502

11月均价 35015 42794 26387 27277 17614 23727 15738 9256 9700 14877

XX年深圳房地产市场总 结报告_39页_中原

2020年5月26日星期二

• 二级市场 • 三级市场 • 商用市场

二级市场回顾

◆新增供应持续回落 ◆需求不减,成交总量下滑 ◆房价波动上升,涨幅略有收窄

供应量回顾

2010年深圳全市批售住宅(含现售以及商业或商务公寓改住宅项目) 402万平方米,同比减少12.95%,批售量创新低

开盘销售率 70% 100% 95% 70% 75% 70% 90% 98% 90%

类型 高档 普宅 高档 高档 高档 豪宅 普宅 普宅 普宅

成交回顾

2010年全市六区住宅成交量均大幅回落,供应量减少幅度最大的罗湖 区成交量减少幅度最大,供应量增加的福田、宝安和龙岗成交量同样 大幅减少; 2010年全市仅有盐田区供应略小于需求; 除福田外,其它四区供求比都在1.5:1以内,还算比较合理。福田新盘 价格在25000-45000元/平方米之间,高价格抑制成交

深圳写字楼市场片区分析报告1011585742.doc

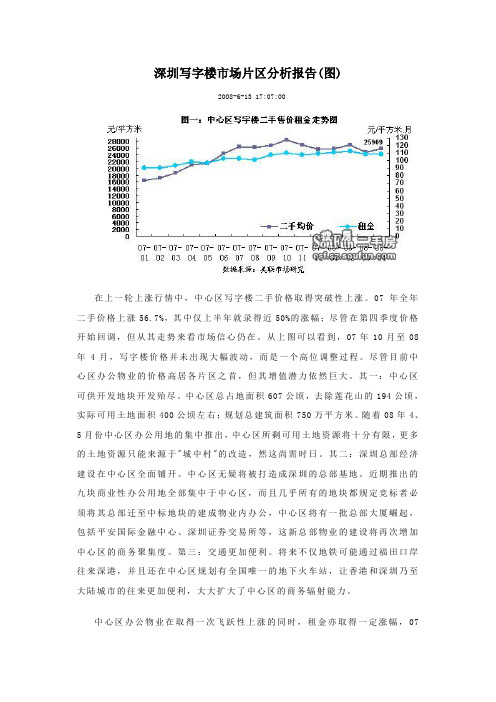

深圳写字楼市场片区分析报告(图)2008-6-13 17:07:00在上一轮上涨行情中,中心区写字楼二手价格取得突破性上涨。

07年全年二手价格上涨56.7%,其中仅上半年就录得近50%的涨幅;尽管在第四季度价格开始回调,但从其走势来看市场信心仍在。

从上图可以看到,07年10月至08年4月,写字楼价格并未出现大幅波动,而是一个高位调整过程。

尽管目前中心区办公物业的价格高居各片区之首,但其增值潜力依然巨大。

其一:中心区可供开发地块开发殆尽。

中心区总占地面积607公顷,去除莲花山的194公顷,实际可用土地面积400公顷左右;规划总建筑面积750万平方米。

随着08年4、5月份中心区办公用地的集中推出,中心区所剩可用土地资源将十分有限,更多的土地资源只能来源于"城中村"的改造,然这尚需时日。

其二:深圳总部经济建设在中心区全面铺开。

中心区无疑将被打造成深圳的总部基地。

近期推出的九块商业性办公用地全部集中于中心区,而且几乎所有的地块都规定竞标者必须将其总部迁至中标地块的建成物业内办公,中心区将有一批总部大厦崛起,包括平安国际金融中心、深圳证券交易所等,这新总部物业的建设将再次增加中心区的商务聚集度。

第三:交通更加便利。

将来不仅地铁可能通过福田口岸往来深港,并且还在中心区规划有全国唯一的地下火车站,让香港和深圳乃至大陆城市的往来更加便利,大大扩大了中心区的商务辐射能力。

中心区办公物业在取得一次飞跃性上涨的同时,租金亦取得一定涨幅,07年至今整体租金上涨达20%。

目前,中心区甲级写字楼租金价格在130元/平方米.月左右,但受一些档次稍低办公物业的影响,整个片区内的租金均价仅在110元/平方米.月左右。

中心区作为深圳甲级写字楼的集中供应地,其租金仍有上涨空间。

目前中心区物业的投资回报率相对较低,仅在5%到6%左右,租金的补涨阶段仍将持续。

同时,从中心区办公物业结构来看,未来中心区将有更多"单一产权"的甲级写字楼物业推出,其租金一般高于同类物业的租金水平。

075-深圳写字楼及底商市场调研报告(30)页

绿景NEO企业 大道

租/售 福田区车公庙

总建筑面积约25万平方米,涵 商务公寓09年8月底已售完。2009年12 公寓(C座)起价2.5万/平 盖5A甲级写字楼、高星级酒店 月底写字楼销售约75%,目前仅剩尾盘。 米,后均价涨至2.7万/平米。 、高级商务公寓、高档商业等 A座甲级写字楼将招租(整层招租,层均 写字楼(B座)均价40000元/ 多种业态,其中B座写字楼建面 2000平米,租金预计180-200元/平米〃 平米。 121318平米。 月,明年年初完工)。 售价约38000元/平米(仅A座 总建面51万平米,由办公楼、 3-18层整层出售),B座写字 酒店、商务公寓、商业四大部 楼只租不售,租金160-180元/ 分组成。 A、B座共约10万平方 平方米〃月。 米。 开盘均价120元/平米〃月;目 总建面117330.77平米,层均面 前尾盘租金100元/平米〃月。 积约3000平米。 30000元/平米 总建面41579.9平米。 26000元/平米 总建面50041.94平米。 建面75272平米,写字楼61268 75元/平米〃月 平米。标准层2500平米。 85元/平米〃月 总建面62000平米。 总建面46112.09平米,其中办 30000元/平米 公部分25546.07平米。 一栋写字楼塔楼(约35,000平米)在市 场上推出仅一个星期即被中止预售,转 为与其余部分一起招租,供应量一共多 达10万平方米。 尾盘 60% 85% 80% 40% 40%

总建面197800平米,首推C、D 现已售出约90% 两栋共4.4万平米。 目前商务公寓已售完;写字楼仅剩37层 一整层(复式,售价75000元/平米)。

3号楼公寓开盘均价30000元/ 2009.5.30(3栋) 平米;4号楼写字楼开盘均价 总建面46.6万平米。 2009.6.5(4栋) 34000元/平米。目前4号楼写 字楼均价44000元/平米。 2009.6.27( 商 务公寓) 2009.10(写字 楼)

商业写字楼市场调研报告

路漫漫其悠远

少壮不努力,老大徒悲伤

客户目标

目标:

通过世联专业角度进行创新型厂房写字楼市场研究,实 现金谷系列最后一个产品泰然大厦(金谷6号)价值最大 化,为泰然大厦(金谷6号)提供市场判断及合理售价

2

世联对目标的理解及本报告需解决的核心 问题

我们的理解

房地产市场未来核心发展由住宅市场向城市综 合体及工商物业转移,作为泛科技园区综合运 营商,贵司创新型厂房产品已成为城市创新企 业、中小企业的聚集平台,为此,如何在同类 型房地产企业竞争中,抢占新高地,从而建立 泰然集团的标杆,是保证未来企业可持续发展 的基础。

注:罗湖区新开盘的京基100采取只租不售形式。

年份

2010年 2010年 2010年 2010年 2010年 2011年 2011年 2011年 2011年 2011年

区域

宝安区 福田区 龙岗区 罗湖区 南山区 宝安区 福田区 龙岗区 罗湖区 南山区

供应面积(万㎡)

1.99 0.00 3.30 0.00 2.10 0.25 7.72 0.75 0.00 0.00

本报告需要解决的核心问题

报告主要从市场角度出发 通过对深圳创新型厂房办公楼的市场调研,掌 握竞争对手同类型产品的特征、发展趋势、销售 情况;以及在运营创新型厂房的租赁情况、租金 水平、客户类别及租期状况;

从而研判:符合车公庙区域创新型长期发展趋 势,为实现金谷6号价值最大化,给出具有前瞻 性的价格建议。

133895

福田科技广场 217000

荣超英隆大厦 64588

银信中心

59499

科技园金融基地 77848

田厦国际中心 150587

招商局广场 68516 香江日航广场 232045