第七章-企业盈利能力分析试题

第七章-盈利能力分析

债权人的利息,都是企业运用资产所获得的收益的一部分。

总资产收益率的分解与影响因素

总资产收益率

净利润 总资产平均额

净利润 销售收入

销售收入 总资产平均额

销售净利率 总资产周转率

从分解过程中可以看出,影响总资产收益率的因素主要是销售净利率和

总资产周转率。

销售净利率近似的反映了企业控制成本费用的能力;总资产周转率反映

企业派发股利、公积金转增资本、拆股 或并股等,会增加或减少其发行在外普 通股或潜在普通股的数量,但不影响所 有者权益总额,不改变企业盈利能力。

故:企业在Байду номын сангаас关报批手续完成后,按调 整后的股数重新计算每股收益。

3.企业当期发生配股的情况,调整 各期发行在外普通股加权平均数

每股理论除权价格

行权前发行在外普通股的公允价值 配股收到的款项 行权后发行在外的普通股股数

调整系数 行权前每股公允价值 每股理论除权价格

因配股重新计算的上年度基本每股收益 上年度基本每股收益 调整系数

本年度基本每股收益

归属于普通股股东的当期净利润

行权前发行在外普通股股数 调整系数 行权前普通股发行在外的时间权数 行权后发行在外普通股加权平均数

基本每股收益的计算

其他比率

资本保值增值率 资产现金流量收益率 流动资产收益率 固定资产收益率

资本保值增值率

资本保值增值率可以直观地反映资本数 量的变动,而总的来说,资本数量的变 动是由企业经营产生利润引起的。

资本保值增值率

扣除客观因素后的期末所有者权益 期初所有者权益

100%

课本210页

资产现金流量收益率

第7章 盈利能力分析

资产经营盈利能力分析的内容

资产经营盈利能力内涵

企业运营资产所产生的利润的能力 由于企业不仅可以采用高销售利润率、低周

转率的政策,也可以采用低销售利润率、高 周转率的政策,所以销售利润率会受企业政 策的影响。 但是,这种政策选择不会改变企业的资产利 润率,使得资产利润率能更加全面地反映企 业获利的能力。

若实际资本金收益率低于基准收益率,表面企业的获利能力严 重不足,投资者就会转移投资。

分析资本金收益率,除了将报告期实际收益率与基准收益率比 较外,还应与上期比较,与计划目标比较,找出差距,分析原 因。

24

现金流量指标对资本经营盈利能力 分析的补充

净资产现金回收率是经营活动净现金流量与平均净资产 之间的比率,是对净资产收益率的有效补充,对那些提 前确认收益,而长期未收现的公司,可以用净资产现金 回收率与净资产收益率进行对比,从而补充校验净资产 收益率的盈利质量。

在具体分析时,可以结合指标的时间趋势分析、行业或同业比较分 析获资本成本率等方式进行。

23

资本金报酬率

资本金报酬率也称实收资本报酬率,是净利润与企业平

均实收资本的比率,反映了投资者投入资本金的获利能

力。

资本金报酬率=

净利润 平均实收资本总额

100%

资本金报酬率指标的分析要点

应首先确定基准资本金收益率,即企业在一定条件和一定的资 本规模下,至少应当实现的净利润的数额。

由于上市公司的特殊性,其盈利能力分析需 要考虑企业股票的市场表现与企业的股票价 格。

28

上市公司盈利能力分析的指标

每股收益 每股净资产 市盈率 市净率 股利发放率 股利报酬率

29

每股收益分析

每股收益的内涵与计算

第7章企业盈利能力分析

营业收入 利润总额+利息支出

=──────×─────────

平均总资产

营业收入

=总资产周转率×销售息税前利润率

资产营运能力

商品经营能力

案例:表8-4 P181

分析对象=7.93% -6.73%=1.2%

总资产周转率变动的影响 =(0.9833-1.0536)×6.39%=-0.45%

销售息税前利润率的影响 =(8.06%-6.39%)×0.9833=1.64%

一般认为,企业净资产收益率越高,企业自有资本 获取收益的能力越强,运营效益越好,对企业投资人、 债权人的保证程度就越好。

净资产收益率=净利润/平均净资产

=(息税前利润-负债×负债利息率)×(1-所得税率)/净资产

=(总资产×总资产报酬率-负债×负债利息率) ×(1-所得税率) /净资产

=[(负债+净资产)×总资产报酬率-负债×负债利息率) ] ×(1所得税率) /净资产

的现金收入。

第二节 资产经营盈利能力分析

一、资产经营盈利能力内涵与指标 1、资产经营盈利能力内涵

企业运营资产所产生的利润的能力。

2、资产经营盈利能力的基本指标

➢ 总资产报酬率

总资产报酬率(总资产收益率、总资产利润率)

★含义:是指企业息税前利润与平均总资产之间的比率, 它用来衡量企业运用全部资产获利的能力。

❖ 基本每股收益=200/500=0.4元 ❖ 调整增加的普通股股数=100-100×3.5/4=12.5万股 ❖ 稀释的每股收益=200/(500+12.5)=0.39元

(3)不引起所有者权益总额变动的股数变动(如发放股票股利, 由于送红股是将公司以前年度的未分配利润转为普通股,转化 与否都一直做为资本使用)不需要按照实际增加的月份加权计 算,可以直接以发放股票股利前的股数乘以股利发放率计入分 母。

第七章企业盈利能力分析最新

第七章企业盈利能力分析最新

我买入企业的基本标准之一是:显示 出具有持续稳定的盈利能力。我宁愿要一 个收益率15%、资本规模1000万美元的

中 小企业,也不愿要一个收益率5%、资本

规 模1亿美元的大企业。

----沃伦.巴菲特 第七章企业盈利能力分析最新

二、企业盈利能力分析的意义

企业盈利能力分析是企业利益相关的各个方面 了解企业、认识企业、改进企业经营管理的重要 手段之一。

根据ABC公司报表:

2009年 销售毛利率 =(5343817853-

4321611797)÷5343817853×100% =19.13%

2008年 销售毛利率 =(4065162946-

3209655362)÷4065162946×100% =21.04%

通过计算,企业2009年毛利率比2008年下降了,

表明企业的获利能力在减弱。

第七章企业盈利能力分析最新

二、营业利润率(书上“营业收益率”取消)

营业利润率是企业营业利润与营业收入的比 率。该指标用来衡量企业营业收入的获利能力。

1、指标的计算

营业利润率=(营业利润÷营业收入) ×100%

营业利润作为一种净获利额,比销售毛利更好的说 明了企业营业收入的获利情况,从而能更全面、完整 的体现收入的获利能力。

力分析

第七章企业盈利能力分析最新

第三节、资源盈利能力分析

资源的盈利能力又称资产的盈利能力,是指 以企业投入的资产为基础,评价其盈利能力。

销售盈利 能力分析

资源盈利 能力分析

以主营业务收入(营业收入)为基 础,就利润表本身,对相关的盈利能力 水平指标所进行的分析。没有考虑投入 与产出的对比关系,仅是在产出与产出 之间进行比较。是企业盈利能力的基本 表现,未能全面反映企业的盈利能力。

(第七章)财务分析第7章企业盈利能力分析

资本经营盈利能力的基本指标

净利润 净资产收益率 =──────×100%

平均净资产

8

影响资本经营盈利能力的因素

总资产报酬率 负债利息率 资本结构或负债与所有者权益之比 所得税率

9

资本经营盈利能力因素分析

净资产收益率

总资 总资 负债

负债

=[产报+(产报-利息)×────]×(1-税率)

净利润扣除应发放的优先股股利后的余额与发行

在外的普通股加权平均数之比。

基本每股收益=

净利润-优先股股息 发行在外的普通股加权平均数(流通股数)

21

一、每股收益分析

(二)每股收益因素分析

ቤተ መጻሕፍቲ ባይዱ

每股账面价值 普通股权益报酬率

每股收益=

净利润-优先股股息 发行在外的普通股加权平均数(流通股数)

=

普通股权益 流通股数

第7章 企业盈利能力分析

1

本章主要内容

第一节 盈利能力分析的目的与内容 第二节 资本经营经营盈利能力分析 第三节 资产经营盈利能力分析 第四节 商品经营盈利能力分析 第五节 上市公司盈利能力分析 第六节 盈利质量分析

2

第一节 盈利能力分析的目的与内容

盈利能力分析目的 盈利能力分析基础

3

盈利能力分析的目的

2.营业收入毛利率,指营业收入与营业成本的差额与 营业收入之间的比率

3.总收入利润率,指利润总额与企业总收入之间的 比率

4.销售净利润率,指净利润与营业收入之间的比率 5.销售息税前利润率,指息税前利润额与企业营业

收入之间的比率,息税前利润是利润总额与利息支 出之和

17

成本利润率指标

盈利能力分析习题及答案

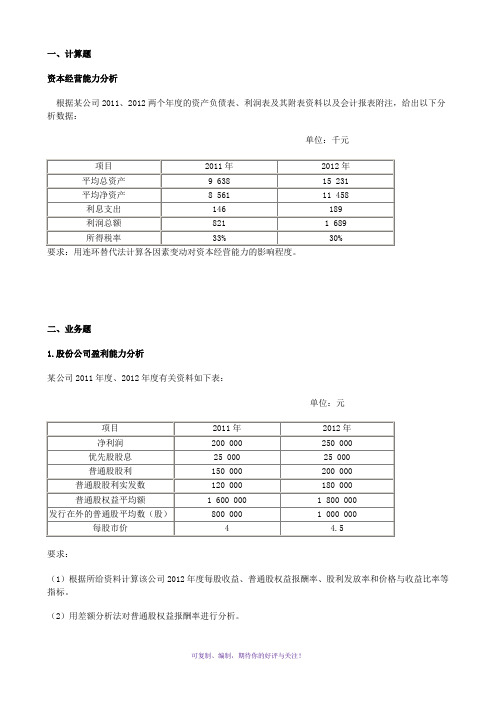

一、计算题资本经营能力分析根据某公司2011、2012两个年度的资产负债表、利润表及其附表资料以及会计报表附注,给出以下分析数据:单位:千元要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

二、业务题1.股份公司盈利能力分析某公司2011年度、2012年度有关资料如下表:单位:元要求:(1)根据所给资料计算该公司2012年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标。

(2)用差额分析法对普通股权益报酬率进行分析。

2.成本利润率分析某企业2011年和2012年的主要产品销售利润明细表如下表:要求:(1)根据所给资料填表;(2)确定品种结构、价格、单位成本变动对销售成本利润率的影响;(3)对企业商品经营盈利能力进行评价六、典型案例2012年底A公司拥有B公司20%有表决权资本的控制权,2013年A公司有意对B公司继续投资。

A公司认为B公司的盈利能力比财务状况、营运能力更重要,他们希望通过投资获得更多的利润。

因此,A公司搜集了B公司的有关资料。

资料1:利润表单位:千元资料2:财务费用表单位:千元资料3:有关资产、负债及所有者权益资料:根据案例中所给的资料,A 公司应做好以下几方面工作,从而便于2013年度的投资决策。

(1)计算反映资产经营盈利能力和资本经营盈利能力的指标;(2)采用因素分析法分析总资产报酬率变动的原因;(3)评价企业盈利能力状况。

计算题答案:分析对象:10.32%-6.42%=3.90%采用连环替代法计算如下:2011年:[10.03%+(10.03%-13.56%)×0.1258]×(1-33%)=6.42%第一次替代:[12.33%+(12.33%-13.56%)×0.1258]×(1-33%)=8.16%第二次替代:[12.33%+(12.33%-5.01%)×0.1258]×(1-33%)=8.88%第三次替代:[12.33%+(12.33%-5.01%)×0.3293]×(1-33%)=9.88%2012年:[12.33%+(12.33%-5.01%)×0.3293]×(1-30%)=10.32%总资产报酬率变动的影响为:8.16%-6.42%=1.74%负债利息率变动的影响为:8.88%-8.16%=0.72%资本结构变动的影响为:9.88%-8.88%=1%税率变动的影响为:10.32%-9.88%=0.44%业务题1、解:(1)每股收益=(250 000-25 000)/1000 000 =0.23普通股权益报酬率=(250 000-25 000)/1 800 000=12.5%股利发放率=(180 000÷1 000 000)/0.23=78.26%价格与收益比率=4.5/0.23=19.56(2)根据所给资料,2011年度的普通股权益报酬率为(200 000-25 000)/1 600 000=10.94%,2012年度普通股权益报酬率比2011年度增加了1.56%,对于其变动原因,用差额分析法分析如下:净利润变动对普通股权益报酬率的影响{[(250 000-25 000)-(200 000-25 000)]/1 600 000}×100%=3.12%普通股权益平均额变动对普通股权益报酬率的影响[(225 000 /1 800 000)-(225 000/1 600 000)]×100%=-1.56%两因素共同作用的结果使普通股权益报酬率升高了1.56%。

盈利能力分析习题

盈利能力分析练习题1、某企业销售净利率为5%,销售毛利率为8%,流动资产周转率为6次,总资产周转率为3次,不包括其他资产,则该企业固定资产收益率是多少?2、要求:(1)根据上述资料分别计算2008年及2009年的流动资产周转率、流动资产收益率;固定资产收益率(2)根据计算结果,作出简要的分析评价。

3、A上市公司2006年初在外发行普通股总数为1亿股,2006年10月1日增发新股2000万股;B上市公司2006年初在外发行的普通股总数为1亿股,2006年7月1日按照10:3的比例派发股票股利,两家上市公司2006年的净利润均为1亿元,计算两家上市公司的基本每股收益。

4、乙公司2007年1月1日发行利息率为8%,每张面值100元的可转换债券10万张,规定每张债券可转换为1元面值普通股80股。

2007年净利润8000万元,2006年发行在外普通股4000万股,公司适用的所得税率为33%,则2007年的稀释每股收益为多少?5、某国有企业拟在明年初改制为独家发起的股份有限公司。

现有净资产经评估价值6000万元,全部投入新公司折为6000万股。

按其计划经营规模需要总资产3亿元,合理的资产负债率为30%。

预计明年税后利润为4500万元。

请回答下列互不关联的问题:(1)通过发行股票应筹集多少股权资金?(2)如果市盈率不超过15倍,每股收益按0.4元规划,最高发行价格是多少?(3)若按每股5元发行,至少要发行多少股?发行后,每股收益是多少?市盈率是多少?6、巨力公司2011年销售收入为125000元,毛利率为52%,赊销比率为80%,净利率为16%,存货周转率为5次,期初存货余额为10000元,期初应收账款为12000元,期末为8000元,速动比率为1.6,流动比率为2.16,流动资产占资产总额的27%,负债比率为37.5%,该公司流通在外的普通股股数为5000股,每股市价为25元,该公司期末无待摊费用。

要求:计算应收账款周转率、总资产收益率、净资产收益率、每股收益、市盈率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第七章 企业盈利能力分析 复习思考题 1. 阐述资本经营与资产经营的关系。

2. 为什么说净资产收益率是反映盈利能力的核心指标?

3. 分别阐述商品经营与产品经营、资产经营的关系。

4. 为什么总资产报酬率的分子为息税前利润?是否可用其他指标做分子?

5. 商品经营盈利能力计算时应注意哪些问题?

6. 阐述资产经营盈利能力与资本经营盈利能力的关系。

7. 阐述全部成本费用总利润率同营业成本费用利润率的分析不同之处。

8. 上市公司盈利能力指标与一般企业的盈利能力指标的关系。

9. 反映商品经营盈利能力的指标可分为几类?具体包括哪些内容?

10. 从企业经理人员的角度阐述企业盈利能力分析的目的。

11. 阐述盈利能力分析的内容。

12. 影响资本经营盈利能力的因素有哪些?

13. 为什么计算总资产报酬率指标时包括利息支出?

14. 阐述影响总资产报酬率的因素。

□练习题 、单项选择题 )与平均总资产之间的比率。 B. 息税前利润

D. 息前利润

2. ( )是反映盈利能力的核心指标。

6. 上市公司盈利能力分析与一

般企业盈利能力分析的区别关键在于( )。

A. 利润水平 B.股东权益

D. 股票价格

7. 商品经营盈利能力分析是利用( )资料进行分析。

A. 资产负债表 B. 现金流量表

C•利润表 D.利润分配表

8. 反映商品

经营盈利能力的指标可分为两类,一类统称收入利润率;另一类统称( )。

1.总资产报酬率是指(

A.利润总额

C.净利润

A. 总资产报酬率

C. 总资产周转率

3. (

A. 总资产周转率

B.股利发放率

D .净资产收益率

)指标越高,说明企业资产的运用效率越好,也意味着企业的资产盈利能力越强。

C. 总资产报酬率

4. 股

利发放率的计算公式是 ( A. 每股股利 /每股市价

c•每股股利/每股账面价值

5. 在企业各收入利润率中,(

A. 产品销售利润率

B. 存货周转率

D. 应收账款周转率

)。

B•每股股利/每股收益

D•每股股利/每股金额

)通常是其他利润率的基础。 B. 营业收入利润率

D. 销售净利润率

C•股利发放 A. 成本利润率 B.销售成本利润率

C. 营业成本费用利润率 D.全部成本费用利润率

9. ( )是指股东权益总额减去优先股权益后的余额与发行在外的普通股平均股数的比值。

A. 每股收益 B. 每股股利

C•每股金额 D.每股账面价值

10. 每股收益主要取决于每股账面价值和( )两个因素。

A. 净利润 B. 普通股权益报酬率

C•优先股股息 D•普通股股数

11. ( )是普通股股利与每股收益的比值, 反映普通股股东从每股的全部获利中分到多少。

A. 每股收益 B. 普通股权益报酬率

C. 市盈率 D.股利发放率

二、多项选择题 1.影响净资产收益率的因素主要有( )。

A.总资产报酬率 B.负债利息率

D.总资产周转率 C.

企业资本结构

E. 所得税率

2. 反映企业盈利能力的指标有

A. 营业利润

C. 净资产收益率

E.净利润

3. 影响总资产报酬率的因素有

A. 资本结构

C.产品成本

E. 总资产的周转率

4. 反映商品经营能力的指标有(

A. 销售收入利润率

C. 普通股权益报酬率

E. 销售成本利润率

5. 反映上市公司盈利能力的指标有

A. 每股收益

C.股利发放率

E.价格与收益比率

6. 资产经营盈利能力受(

A. 资本经营盈利能力

C.资产运营效率

E.资本运营效率

7. 反映收入利润率的指标主要有

A. 产品销售利润率

( ) 。

B. 利息保障倍数

D. 成本利润率

( ) 。

B. 销售利润率

D. 销售息税前利润率

)。 B. 总资产报酬率

D. 净资产收益率

( ) 。

C.总收入利润率

E.销售息税前利润率

8. 反映成本利润率的指标主要有

A. 销售成本利润率

B. 普通股权益报酬率

D. 总资产报酬率

)的影响。 B. 商品经营盈利能

力

D. 产品经营盈利能力

( )等。 B. 营业收入利润率

D.销售净利润率

( ) 等。 C. 全部成本费用利润率 D.成本费用利润率

E. 营业费用利润率

9. 营业成本费用总额包括( )。

A.产品销售成本 B.期间费用

C. 管理费用 D.财务费用

E. 营业费用

10. 影响销售成本利润率的因素主要有( )。

A.税率 B.单位产品销售成本

C.单价 D.销售量

E. 品种构成

11. 普通股权益报酬率的变化受( )因素的影响。

A.普通股股息 B.净利润

C. 优先股股息 D.普通股权益平均额

E. 普通股股数

12. ( )是企业发放每股股利与股票市场价格之比。

A.股利发放率 B.股利报偿率

C. 价格与收益比率 D.股利与市价比率

E.市盈率

三、判断题 1. 资本经营盈利能力分析主要对全部资产报酬率指标进行分析和评价。 ( )

2. 对企业盈利能力的分析主要指对利润额的分析。 ( )

3. 从会计学角度看,资本的内涵与我们通常所说的资产的内涵是基本相同的,它侧重于揭示

企业所拥有的经济资源,而不考虑这些资源的来源特征。 ( ) 4. 总资产报酬率越高,净资产收益率就越高。 ( )

5. 当总资产报酬率高于负债利息率时,提高负债与所有者权益之比,将使净资产收益率提 高。 ( )

6. 资产经营、商品经营和产品经营都服从于资本经营目标。 ( )

7. 资本经营的基本内涵是合理配置与使用资产,以一定的资产投入,取得尽可能多的收 益。 ( )

8. 净资产收益率是反映盈利能力的核心指标。 ( )

9. 收入利润率是综合反映企业成本效益的重要指标。 ( )

10. 企业盈利能力的高低与利润的高低成正比。 ( )

11. 影响销售成本利润率的因素与影响销售收入利润率的因素是相同的。 ( )

12. 税率变动对产品销售利润没有影响。 ( )

13. 价格变动对销售收入的影响额与对利润的影响额总是相同。 ( )

14. 普通股权益报酬率与净资产收益率是相同的。 ( )

15. 价格与收益比越高,说明企业盈利能力越好。 ( )

四、计算题 1. 收入利润率和成本利润率分析 某公司2001年度、2002年度有关经营成果资料如下表: 利润表 单位:千元 项目 2001年度 2002

年度

一、 主营业务收入 134 568 368 321 减:主营业务成本 67 986 156 989 主营业务税金及附加 28 450 75 588 一、 主营业务利润 38 132 135 744 力口:其他业务利润 2 257 5 365 其中:其他业务收入 3 550 7 085 减:存货跌价损失 1 009 2 080

营业费用 2 040 3 002 管理费用 4 700 9 980 财务费用 4 654 8 620

其中:利息支出 6 894 10 112 三、 营业利润 27 986 117 427 力口:投资收益 10 311 23 455 补贴收入 8 521 9 844 营业外收入 3 200 4 688 减:营业外支出 4 522 6 211

四、 利润总额 45 496 149 203 减:所得税 15 014 49 237 五、净利润 30 482 99 966

要求: (1) 根据上述资料,计算 2001、2002两个年度的收入利润率指标及其变动情况。 (2) 根据上述资料,计算 2001、2002两个年度的成本利润率指标及其变动情况。

2•资本经营能力分析

根据某公司2001、2002两个年度的资产负债表、利润表及其附表资料以及会计报表附注, 给出以下分析数据: 单位:千元 项目 2001 年 2002 年

平均总资产 9 638 15 231 平均净资产 8 561 11 458

利息支出 146 189 利润总额 821 1 689

所得税率 33% 30% 要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

五、业务题 1•股份公司盈利能力分析

某公司2001年度、2002年度有关资料如下表: