万科Beta系数分析

房地产企业年度财务报表分析1(2021整理)

房地产企业年度财务报表分析——以万科3年财务报表分析学员姓名学号入学时间年季指导老师职称试点学校目录摘要 (1)一、绪论 (1)二、我国房地产及万科企业股份概况 (1)〔一〕我国房地产业概况 (2)〔二〕万科概况 (2)三、财务分析 (2)〔一〕企业资产总体情况分析 (3)〔二〕企业盈利能力 (5)〔三〕企业营运能力 (6)〔四〕企业偿债能力 (7)〔五〕企业现金流量 (8)四、利用杜邦分析法进行全面分析 (9)五、结论 (10)〔一〕万科的综合评价 (10)〔二〕万科存在的问题 (10)〔三〕对万科存在问题的一些建议 (10)〔四〕对房地产行业的启示 (11)参考文献 (12)房地产企业年度财务报表分析——以万科3年财务报表分析【摘要】进入二十一世纪以来,会计这门学科已经成为解读经济主题的“商业语言〞,财务报表作为“商业语言〞的重要载体,被众多的利益相关者关注和研究,在当今的经济社会中扮演着重要的角色。

透过解读财务报表,相关利益者可以理解企业的真实业绩和运用情况,对企业在的行业中所处的竞争地位和开展方向进行定位,从而对公司的开展潜力和前进进行预测。

本文基于整个房地产行业以万科为例从万科近三年来的资产负债表、利润表和现金流量表入手,进行分析,并计算相关的财务指标,对产万科的总资产情况、总资产变动情况、流动资产情况、营运能力、偿债能力进行分析,从而获知万科的经营业绩,评价万科的经营管理,并指出该公司存在的一些问题,从而并提出相应的建议,以供房地产管理层参考。

【关键词】万科房地产财务报表分析一、绪论随着时代的进步和我国经济的开展,会计这门古老而又年轻的学科成为我们认识和读懂经济主体的“商业语言〞,在现在的经济社会中发挥越来越重要的作用。

财务会计报表是商业贸易的最终表达形式,它可以直观而全面的反映经济主体连续、系统及综合的经济往来,因此财务会计报表才会受到被利益相关者越来越多关注与重视。

财务报表反映的内容是高度概括的、浓缩的、抽象的数据,需要运用科学的方法进行分析,从而可以获知经济主体的真实业绩和财务状况,并且通过研究可以分析企业的竞争地位和开展潜力。

托宾Q理论引导房地产投资实证分析

托宾Q理论引导房地产投资实证分析[提要] 托宾Q理论认为企业Q值影响企业的投资水平。

托宾认为,厂商的投资水平取决于新增资本(即投资)的市场价值与企业重置成本之间的比例Q。

本文选取房地产代表性企业万科,研究其2005年第一季度至2012年第三季度的托宾Q值与企业投资规模增量变化关系,从而验证企业Q值是否影响该企业的投资水平。

关键词:房地产投资;ACF-residuals检验;托宾Q一、理论基础托宾Q理论是由James Tobin(1969)提出来的,主要观点认为厂商投资水平取决于新增资本(即投资)的市场价值与企业重置成本之间的比值,这一比值即被称之为托宾Q。

一般认为托宾,V是指在金融市场上购买该企业股票的费用;C是指在产品市场上购买该企业厂房设备即企业资本K所需要支付的费用。

作为一个理论假说,与新古典投资理论相辅相成,引入投资成本函数之后的新古典模型与托宾Q理论基本等价,由于可用企业股票的市场价格来衡量企业的市场价值,这使得托宾Q理论可用于实证研究。

后经Summers等人研究发现,投资与资本存量是Q的增函数,当Q值大于1时,每股资本的价格大于资本的边际成本,追求利润最大化的厂商有提高实际资本的倾向,因此追加投资以求增加利润;反之,当Q值小于1时,企业相应缩小投资规模。

二、计量分析(一)实证研究变量设计。

为构建投资实证模型,检验托宾Q值是否对房地产投资具有正面效应,最关键是检验托宾Q值对房地产投资的影响,因为本文主要是围绕托宾Q与房地产投资之间的实证模型的研究。

1、被解释变量的定义和度量——房地产企业投资规模。

本部分研究所使用的投资是指上市房地产企业的增量投资水平,用固定资产投资增加额来表示。

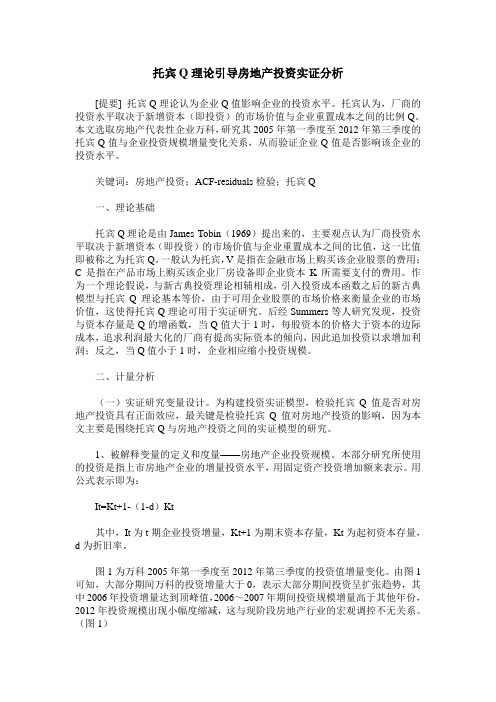

用公式表示即为:It=Kt+1-(1-d)Kt其中,It为t期企业投资增量,Kt+1为期末资本存量,Kt为起初资本存量,d为折旧率。

图1为万科2005年第一季度至2012年第三季度的投资值增量变化。

由图1可知,大部分期间万科的投资增量大于0,表示大部分期间投资呈扩张趋势,其中2006年投资增量达到顶峰值,2006~2007年期间投资规模增量高于其他年份,2012年投资规模出现小幅度缩减,这与现阶段房地产行业的宏观调控不无关系。

万科培训体系简介

万科新员工培训一、万科地产的培训现状万科进行培训的常设机构是人力资源培训小组,完成对培训工作的计划、组织、执行与评估。

人员包括培训专员、公司兼职培训人员、授权培训讲师等。

该机构的设置就是为了很好的开展培训工作,发挥公司各方面的智慧,调动培训的积极性,使培训深入到每个部门,每个岗位,得到全体人员的重视。

公司确立的培训观念是:培训绝对不是某一个人的工作,接受培训、提供培训是每个管理人员的工作职责。

(一)培训需求评估体系任何培训计划都是建立在培训需求体系之上的,而培训的需求是需要评估的,评估必须依据企业的目标,必须与企业的战略相互协调,必须与企业的生存、发展和竞争等方面的组织需求相联系,培训计划必须是企业计划的一个组成部分。

只有这样,培训工作才会是有效果、有效率和有针对性的。

万科人力资源部根据公司《三年经营计划》确定年度培训工作方向。

在每年12 月发出《年度培训需求调查表》,各部门提供详细培训需求,包括为什么要培训,谁需要培训和需要什么培训,培训的时间,培训的成本估算,如何进行培训,以及培训时间的地点确定等。

然后人力资源部通过反馈回来的信息制定年度培训计划,并与财务管理部共同制定公司年度培训预算,经分管领导审核报总经理批准后执行。

人力资源部会以计划表形式公布年度、月度培训计划。

(二)培训内容体系万科培训的内容体系分为内训与外训,其具体模式如下:1、内部培训(1)新职员培训分为:新公司万科化培训(适用于成立新公司或兼并收购公司);NEO(适用于社会招聘新入职人员);新动力(适用于集团人力资源部统一招聘、统一录用、统一进行集团内调配的大学本科以上应届大学毕业生)。

内容包括:公司基本情况介绍(包括公司历史、规章制度、发展规划、管理架构、业务流程等);公司理念讲解;基本职业技能训练;户外拓展活动及岗位实习等。

(2)在职员工培训内容分类:ISO;企业文化;综合管理;销售;工程;规划设计;财务、成本;法律;项目事务及项目发展;客户服务;职业素质与技能。

CAPM模型在中国股市的应用及实证分析_陈沁芳

C APM模型在中国股市的应用及实证分析s陈沁芳西南财经大学统计学院=摘要>根据CAP M模型,对深发展、万科、雅戈尔三只股票进行实证分析,并对比CAP M模型,分析其截距项和B系数的不同情况,阐述其原因。

=关键词>CAP M模型B系数截距项A一、引言CAP M(Cap i tal A sset Pri ci ng M odel)由美国财务学家T reynor (1961),Sharpe(1964),Li n t n er(1965),M ossi n(1966)等人于1960年代所发展出来。

其目的是在协助投资人决定资本资产的价格,即在市场均衡时,证券要求报酬率与证券的市场风险(系统性风险)间的线性关系。

作为现代金融理论的三大基石之一,CAP M经常被西方发达国家的投资者用来解决金融投资决策中的一般性问题。

同时CAP M为投资者提供了一种机制,投资者可以根据资产的系统风险而不是总风险来选择金融资产,可通过权威性的综合指数来确定市场组合的预期收益率,并据此计算可供选择的单项资产的B系数。

二、CAP M模型的建立以及回归分析基于CAP M模型建立的统计模型中的参数A和B,建立模型如下:(r it-r if)=A i+B i(r m t-r if)+E t其中,A表示当市场风险溢价rm t-r if为0时,该股票的不规则的收益率的平均值,也就是该股票收益率中不受市场影响的那部分收益率。

B系数被作为度量某种投资风险的指标,表示该股票的收益随市场收益率变动而变动的程度。

作为风险衡量指标,B系数越大,系统性风险越大。

B系数测度的风险,是能够带来收益补偿的系统风险,这部分风险并不能通过证券组合进行消除。

由于各股票的样本量、变量数量均相同,故参数检验的t统计量的临界值相同。

取在显著性水平A=0.05,t0.025(36-2)=2.032。

并且对于所有的模型,检验A是否为0。

假设:HO:A=0vsH1:A X0。

主成分分析、因子分析实验报告SPSS

主成分分析、因⼦分析实验报告SPSS⼀、实验⽬的及要求:1、⽬的⽤SPSS软件实现主成分分析、因⼦分析及其应⽤。

2、内容及要求⽤SPSS对2009年我国88个房地产上市公司做因⼦分析,并做出相关解释。

⼆、仪器⽤具:三、实验⽅法与步骤:准备⼯作:把实验所⽤数据从Word⽂档复制到Excel,并进⼀步导⼊到SPSS 数据⽂件中,以备后续分析。

四、实验结果与数据处理:在因⼦分析的SPSS操作中所⽤到的部分选项的设置如下⾯四个图所⽰,其余为软件默认的选项,因此不再列⽰,具体的分析如这些表之后所⽰。

图⼀图⼆图三图四分析结果:由表1可知,巴特利特球度检验统计量的观测值为398.287,相应的概率p值接近0,⼩于显著性⽔平 (取0.05),所以应拒绝原假设,认为相关系数矩阵与单位矩阵有显著差异。

同时,KMO值为0.637,根据Kaiser给出的KMO度量标准(0.9以上表⽰⾮常适合;0.8表⽰适合;0.7表⽰⼀般;0.6表⽰不太适合;0.5以下表⽰极不适合)可知原有变量不算特别适合进⾏因⼦分析。

表2为公因⼦⽅差,即因⼦分析的初始解,显⽰了所有变量的共同度数据。

第⼀列是因⼦分析初始解下的变量共同度,它表明,对原有10个变量如果采⽤主成分分析⽅法提取所有特征根(10个),那么原有变量的所有⽅差都可被解释,变量的共同度均为1(原有变量标准化后的⽅差为1)。

事实上,因⼦个数⼩于原有变量的个数才是因⼦分析的⽬标,所以不可提取全部特征根;第⼆列是在按指定提取条件(这⾥为特征根⼤于1)提取特征根时的共同度。

可以看到,总资产报酬率、成交量、流通市值、总市值的绝⼤部分信息可被因⼦解释,这些变量的信息丢失较少。

但⽑利率这⼀变量的信息丢失相当严重(近70%),净资产收益率、应收应付⽐率两个变量的信息丢失较为严重(近40%)。

因此本次因⼦提取的总体效果并不理想。

表3展⽰了特征根及累积贡献率情况,按照特征根⼤于1的原则,选⼊了4个公共因⼦,其累积⽅差贡献率为72.343%,同时也可以看出,因⼦旋转后,累计⽅差⽐并没有改变,也就是没有影响原有变量的共同度,但却重新分配了各个因⼦解释原有变量的⽅差,改变了各因⼦的⽅差贡献,使各因⼦更易于解释。

基于财务报告的万科集团发展分析

基于财务报告的万科集团发展分析黄佳怡;李雅煌;李静绵;钟雨桐;张伊琪【摘要】2017年10月18日,十九大报告中提到\"坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居.\"新时代下,住房回归居住属性,房地产回归实业属性,已经成为不可逆转的趋势.经过三十余年的发展,万科已成为我国领先的城乡建设与生活服务商,其业务包括我国经济最具活力的三大经济圈及中西部重点城市.本文对万科集团的财务指标进行综合分析,从而发现万科目前存在一系列问题,并且提出针对性建议.【期刊名称】《价值工程》【年(卷),期】2019(038)009【总页数】3页(P66-68)【关键词】万科集团;财务分析;因子分析;对策【作者】黄佳怡;李雅煌;李静绵;钟雨桐;张伊琪【作者单位】华南师范大学,佛山528000;华南师范大学,佛山528000;华南师范大学,佛山528000;华南师范大学,佛山528000;华南师范大学,佛山528000【正文语种】中文【中图分类】F2750 引言国土资源部部长姜大明1月15日在全国国土资源工作会议上说的这句话“改变政府作为居住用地唯一供应者的情况”,一石激起千层浪。

接下来房地产的发展趋势将会如何,是值得我们讨论研究的。

1 万科简介万科企业股份有限公司成立于1984年,是一家始终坚持为普通人提供好产品、好服务的房地产企业。

万科在2016年首次跻身《财富》“世界500强”,排名第356位,2017年再度上榜,排名为第307位。

2018年,租赁住宅业务被万科确立为核心业务,为实现可持续发展奠定了良好基础。

2 利用传统指标对万科进行绩效评价2.1 偿债能力分析在房地产行业中,负债一直是企业资金来源的重要组成部分,其及时偿还性是反映企业财务状况好坏的重要标志。

房地产企业的存货在流动资产占比较大,因此速动比率更能反映房地产企业的资产流动性水平。

房地产行业负债经营风险与对策分析

房地产行业负债经营风险与对策分析作者:陈若琼李松青来源:《科技资讯》2021年第12期摘要:近年來,人们住房需求的增加,导致房地产行业在我国国民经济中的地位不断上升。

我国的房地产行业属于资金密集型企业,丰厚的资金是其良好运营的基础,由于行业特殊性,其经营模式是以负债经营为主。

债务规模庞大,虽能为企业带来大量资金,但也伴随着经营风险。

该文以房地产企业——万科企业股份有限公司为例,探讨房地产企业的负债经营及其面临的风险,对如何应对这些风险提出相应的保护措施。

关键词:房地产企业负债负债经营风险中图分类号:F230 文献标识码:A文章编号:1672-3791(2021)04(c)-0108-05Debt Management Risks and Countermeasure Analysis in Real Estate Industry —A Case Study of China Vanke Co.,Ltd.CHEN Ruoqiong LI Songqing(Business School of Hunan Agricultural University, Changsha, Hunan Province, 410128 China)Abstract: in recent years, the increasing demand for housing has led to the rising status of the real estate industry in China's national economy. China's real estate industry belongs to the capital intensive enterprises, rich capital is the basis of its good operation, due to the particularity of the industry, its business model is based on debt management. The huge scale of debt can bring a lot of funds to the enterprise, but it is also accompanied by operational risks. Based on the real estate enterprises, China Vanke Co.,Ltd., as an example, discuss the indebtedness of real estate enterprises and its risks, how to deal with these risks related to the protection measures are put forward.Key Words: Real estate enterprises; Liability; Liability management; Risk1 理论概述负债经营是指企业借助银行贷款、发行债券、租赁或者商业信用等方式来为企业筹资,保障企业的正常运营,是为谋取利润而承担的需要偿还债务的责任义务,筹资可以更好地支持生产经营活动,利用杠杆效应来发挥资源最大合理化实现其价值的经济行为。

试论万科集团目标成本管理实施细则(doc 10页)

试论万科集团目标成本管理实施细则(doc 10页)万科集团目标成本管理实施细则万科集团目标成本管理实施细则(第二版)1 目的1.1 提高集团成本管理水平,建立先进合理的目标成本管理体系。

1.2 为各地产公司制订目标成本和实施目标成本管理提供相应依据和规范。

2 范围2.1 本实施细则适用于A集团所属各地产公司。

3 职责3.1 集团成本审算中心负责本实施细则的制订、修订、解释、监督与检查。

3.2 A集团所属各地产公司负责贯彻实施。

4 方法与过程控制4.1 目标成本释义4.1.1 目标成本是公司基于市场状况,结合公司经营计划,根据预期售价和目标利润进行预先确定的,经过努力所要实现的成本指标。

应体现集团“以经济合理性最大的成本提升产品的竞争力,并形成行业成本优势”的成本管理宗旨。

4.1.2 目标成本文件分为三个部分:《目标成本测算文件》、《目标成本控制责任书》、《动态成本月评估》。

4.1.3 《目标成本测算文件》反应项目的总目标成本和分项目标成本的金额。

项目总目标成本是项目成本的控制线,由各分项目标成本组成。

各分项目标成本包括各专业工程造价指标及各种费用指标。

4.1.4 《目标成本测算文件》包括:4.1.4.1 《目标成本测算表》,见附件一;4.1.4.2 《跨期成本分摊明细表》,见附件二:按确定的分摊原则,将跨期成本进行分摊并汇总成表,未经公司审批,不允许改变。

4.1.4.3 《跨期成本分摊原则说明书》,见附件三:明确成本跨期分摊项目及分摊原则,未经公司审批,不允许改变。

4.1.5 《目标成本控制责任书》,用以明确各责任部门的成本控制责任范围,包括控制内容、控制要点。

4.1.6 《动态成本月评估报告》反映各成本项目的动态变化情况,分析原因,提出成本控制建议。

4.2 目标成本管理原则4.2.1 市场导向原则:目标成本管理以市场为导向,确保目标利润划金额,着重考虑设计、报建、环境配套、营销费等,并向各费用的责任部门交底达成一致,作为各部门的工作目标。

万科房地产项目目标成本及控制责任书测算指标

万科房地产项目目标成本及控制责任书测算指标(编号: )项目期目标成本及控制责任书(第稿)深圳市万科房地产20 年月日编制依据及说明按照深圳市万科房地产经营规划和利润打算,为加强前期成本设计能力及过程中成本操纵的力度,更好地贯彻落实项目的目标成本指标,成本治理部结合市场现状及项目具体情形,编制了《项目目标成本及操纵责任书》,对项目整体的目标成本和各部门的操纵责任作出了明确规定,编制要紧依据如下:1.项目进展部:土地出让合同、报批报建费用明细;2.设计治理部:实施方案设计图纸、景观方案设计图纸、精装修工程建筑标准、与材料部品标准、钢筋、砼、砌体等结构指标;3.采购治理部:招标工作打算;4.项目经理部:场地平坦、土方、护坡、强夯、挡土墙、桩基方案,临时设施、社区管网建筑标准、主体建安的过程操纵、监理费用打算;5.销售经营部:景观分区建议,营销费用打算;6.财务治理部:资本化利息运算依据、治理费用运算依据。

本责任书已与相关部门讨论并达成一致。

执行过程中,由成本治理部整体负责。

各部门在操纵责任成本的同时应主动向成本治理部反馈相关信息。

成本治理部年月日《项目目标成本及操纵责任书》作为指导项目各项工作的重要依据,经公司讨论,审核通过项目整体成本目标及其中各项操纵目标。

现予以公布,请相关部门遵照执行。

签发人:签发日期:200 年月日主送:公司治理层抄送:集团成本审算中心、(区域成本治理中心)一、项目整体目标成本指导书:1.项目概况1) 期规划指标⏹容积率: ,绿化率:⏹总建筑面积:m2,计入容积率的总建筑面积m2其中:可售面积:m2,不可售面积:m2⏹住宅总套数:套⏹总车位:个⏹入伙日期:年月2.成本目标项目目标成本确定为元/m其中建安成本元/m2附件:《目标成本测算表》集团统一版、《财务分析表》《项目规划指标表》、《跨期分摊表》4.成本设计关注手册二、各责任部门成本操纵指标1.成本科目中各部门责任成本划分见附表:2.各部门责任成本中汇总如下(分作业成本和牵头操纵成本),有关作业成本和牵头操纵成本的定义见分部门操纵责任书中的详细说明。

万科集团房地产商品住宅项目销售定价报告

第14条

制定销售价格系数、确定价格系数权重。制定销售价格系数时主要考虑住宅 产品个性特征对住宅单位单价的影响因素,例如朝向、景观、安静度、房型、 楼型、楼层等等;确定权重则要考虑住宅产品各因素对住宅单位单价的影响 程度,由于住宅项目内部和外部因素的差异,购买者对住宅的楼型、朝向、 景观、噪音、楼层、房型等的重视和喜好程度不尽相同,故而价格系数权重 也不同,权重分值(比例)不同,将直接导致每一住宅单位的积分不同。

第二章 适用范围

第8条

本《指引》适用于集团公司所有在内地投资发展的房地产住宅项目,凡集团 占大股、合资及合作项目,均可参照本《指引》制定销售价格系数。

第9条

本《指引》仅限于住宅项目,商场、写字楼等非住宅项目均不在本《指引》 的研究范围之内。住宅项目一般由别墅类、多层、小高层或高层住宅组成, 各种楼型遵循总体规划布局分布于住宅小区内。

第6条

集团国内地产营销决策委员会拥有本《指引》的解释和修改权,各地区营销 决策小组和执行机构在实际运用本《指引》时如发现有任何不足或需要补充 之处,请及时以书面形式向集团国内地产营销决策委员会反映。

第7条

本《指引》所描述的“价格”及“销售价格”,在一般情况下,是指整个项目 中住宅的按揭贷款方式预期实收价格。

第1条

第2条 第3条

第一章 总 则

在房地产市场中,对房地产企业而言,房地产销售价格是决定公司市场份额 和盈利率的最重要因素之一;对购买者而言,房地产销售价格是置业者作出 选择的主要决定因素;对市场营销而言,房地产销售价格是决定预期销售收 入的最关键因素。房地产销售价格也是营销组合中最灵活的因素,它与住宅 产品的特征不同,它随着市场供求关系的变化而迅速变化。

⒂其它住宅楼型布置形式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融统计分析论文

关于Beta系数对各上市公司股股票收益的影响

个例分析

摘要:

贝塔系数是统计学上的概念,它所反映的是某一投资对象相对于大盘的表现

情况。其绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值

越小,显示其变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大

盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。由于我们投资于投

资基金的目的是为了取得专家理财的服务,以取得优于被动投资于大盘的表现情

况,这一指标可以作为考察基金经理降低投资波动性风险的能力。本文依据贝塔

系数计算方法对万科企业的股票指数估算企业的贝塔系数。并根据得到的贝塔系

数对其进行分析探讨。

关键词:

Beta系数 万科企业 上证指数

研究目的:

为了对Beta系数进行分析运用,我们选择万科集团的2013年

11月30日到2014年11月30 日的数据进行分析对比,对两公司的股票收益等

进行分析,并得出相应结论。

一、公司基本资料

万科企业股份有限公司(股票代码:000002),英文名称为:CHINA VANKE CO.,

LTD. 缩写为“VANKE”,成立于1984年5月,是目前中国最大的专业住宅开发企

业,也是股市里的代表性地产蓝筹股。总部设在广东深圳,至2009年,已在20

多个城市设立分公司。2010年公司完成新开工面积1248万平方米,实现销售面

积897.7万平方米,销售金额1081.6亿元。营业收入507.1亿元,净利润72.8

亿元。万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅

开发企业。2008年公司完成新开工面积523.3万平方米,竣工面积529.4万平方

米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。

二、数学基础:

Beta系数也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股

票基金相对于整个股市的价格波动情况。β系数是一种评估证券系统性风险的工具,用以度

量一种证券或一个投资证券组合相对总体市场的波动性。估计Beta系数有两种方法:

1、公式法:β=Cov(Ri,Rm)𝜎𝑚2

式中:Cov(Ri,Rm)——股票收益与市场指数之间的方差

𝜎𝑚2——市场指数的方差

2、回归法:回归的方法估算Beta系数(SPSS回归或excel中slope函数)

三、贝塔系数的估算

3.1对万科的股票收益率与上证指数做回归分析。

3.1.1我们选择万科的股票数据与上证指数的一年期数据作为示例,利用

EXCEL中数据分析的回归来分析计算Beta系数,以2013.12.25—2014.12.25这

一年里每日的数据作为基础,我们将股票收益作为因变量、上证指数收益作为自

变量进行回归。(数据来源为搜狐证券)得出的结果为:

方差分析

df SS MS F

Significance

F

回归分析 1 0.009044 0.009044 152.4836 1.63E-27

残差 243 0.014413 5.93E-05

总计 244 0.023456

Coefficients 标准误差 t Stat P-value Lower 95%

Upper 95% 下限 95.0% 上限

95.0%

Intercept 0.00162 0.000494 3.280474 0.001188 0.000647 0.002593 0.000647 0.002593

X Variable

1

0.31761 0.025721 12.34843 1.63E-27 0.266946 0.368273 0.266946 0.368273

表1

回归统计

Multiple R 0.620937

R Square 0.385562

Adjusted R

Square

0.383034

标准误差 0.007701

观测值 245

表2

如上表给出的评价模型的检验统计量,回归模型𝑅2是0.385562,说明回归

的拟合度一般。

3.1.2我们运用EXCEL表格中SLOPE函数求解Beta系数,以一年的数据为

基础,用SLOPE函数得到的结果为:β=1.213951,说明万科的系数风险大于1。

也就是说,上证指数收益变动1%,大致会带动万科股票收益率变动1.213951%。

而且P值为0.001188,置信度为98.22%,说明系数显著,建立模型。该回归模

型可以设定为:

Y=1.213951X+0.00162

3.1.3由于运用年度历史数据所估计的Beta值在应用方面有一定的局限性,

存在一定的误差,由此引起的偏差会降低股票收益率与市场收益率之间的相关性,

我们分别用周、月的数据与其作对比,分析Beta系数。

3.2对日、周、月数据求各月份Beta值

由于以每年所有数值为基础得到的Beta数值只可以看出一年中整体数据的

变化影响情况,为了研究万科一年中Beta系数的变化情况,我们分别选用日、

周、月的万科与上证指数数据作为基本,研究各月份Beta数值的变化情况。

我们分别对万科每日、每周以及每月的Beta系数变化,可以分析出Beta

系数的稳定性。

我们继续运用EXCEL对数据进行处理,得到按每日、每周、每月数据得到的

2013年11月到2014年11月每个月的Beta值,总共36个数据,数据排列如下

表所示

按日、周、月得到的Beta系数表

1 2 3 4 5 6 7 8 9 10 11 12

日

1.34 1.28 0.30 0.72 1.44 1.11 1.34 0.30 1.10 1.64 1.87 1.74

周

0.82 0.87 1.30 1.93 3.13 1.62 1.03 -3.34 -0.60 0.61 4.61 1.81

月

0.68 -1.48 9.84 -0.15 0.38 -0.16 0.09 0.10 -0.04 -0.20 0.49 0.51

表1

接下来对各个数据进行绘图,得到按日、周、月得到的Beta系数的折线图,

如下图所示:

图1

从上图可以看出,按照不同数据得出的Beta系数并不相同,且以月份、周

为基本数据而到的Beta系数明显有着很显著的波动性。这里存在两种可能性,

一是数据的处理方式存在着问题,二是以月度、周为基本数据得到的Beta值确

实可能存在较大的波动。由于知识所限,不继续进行更深的探讨。同时我们可以

看到,以每日数据为基础数据得到的Beta值处于一种较平稳状态,以正常的思

维方式而言,更多的数据更具有一定的代表性。所以以每日数据为基础得到的

Beta值在某些程度上更适合于预测一家公司的股票收益情况。

-6

-4

-2

0

2

4

6

8

10

12

123456789101112

日

周

月

四、总结

我们利用回归法估算出万科企业的Beta系数比较稳定,是股民值得投资的

一个股票。从我们得到的万达企业的Beta系数来看,万达企业的Beta值大多处

于大于1的位置,在极少数情况下低于1。对于投资者来说,越大的Beta系数

会带来越高的回报,同时,也伴随着更大的风险。Beta系数可以在一定程度上

预测一个大盘的发展情况,对于投资者来说,不同的Beta系数对投资者有着不

同的影响,为了获得更高的收益的投资者可能在更大的程度上选择高Beta系数

的股票,例如万达股票就是一个很好的例证,同时在投资过程中伴随的更高的风

险也将由投资者来承担;相反,对于不追求高回报率的投资者来说,他们更可能

去选择Beta系数较低的股票,这样在得到收益的前提下还可以保证只承担较低

的风险。当然,对于不同的股票,Beta系数不只是需要看重的一个重要参数,

同时还应看重一只股票在历史时期的发展情况,对于长期发展状况良好的股票来

说,在得到高回报的同时,可能承担的风险也保持在较低的水平,相反而言,对

于发展前景不景气的公司而言,即使Beta系数较低,但却同时也会有较高的风

险。