2018年中国寿险行业深度分析报告

国内保险行业竞争分析

国内保险行业竞争分析随着中国经济的快速发展,保险行业的竞争也日益激烈。

保险作为金融服务的重要组成部分,其在保障个人和企业利益方面发挥着重要作用。

在中国,国内保险行业的竞争主要集中在保险公司之间的争夺市场份额及产品创新能力上。

本文将对国内保险行业的竞争现状进行分析,并对未来的发展趋势进行展望。

一、国内保险行业的竞争现状1. 市场份额竞争激烈国内保险行业市场份额竞争激烈,各大保险公司为了争夺市场份额纷纷推出各种促销活动和产品创新。

2018年,中国人民保险集团公司(人保集团)以市占率23.4%的成绩成为中国保险行业市场份额最大的公司。

其次是中国平安保险(集团)股份有限公司(平安保险集团)以21.3%的市占率位列第二。

2. 产品创新能力决定竞争优势在保险行业,产品创新能力是决定竞争优势的关键。

保险公司需要通过不断地研发新产品,提高产品的多样性和差异性,以满足不同客户群体的需求。

目前,市场上已经出现了车险、寿险、医疗保险、意外险等多种产品,保险公司需要不断推出更加灵活和多样的保险产品来扩大市场份额。

3. 技术创新成为新的竞争焦点随着信息技术和人工智能的快速发展,保险公司也在不断推进技术创新。

互联网保险平台、智能化理赔等创新技术的应用让保险行业呈现出全新的发展形态。

各大保险公司纷纷投入大量资源来研发智能化产品和服务,以提高效率和降低成本,提升竞争力。

1. 市场差异化竞争将成为主流随着消费升级和个性化需求的增加,保险公司在产品设计和定价上将更多考虑客户需求的差异化。

消费者对于保险产品的需求越来越注重个性化、定制化,因此保险公司需要不断创新,推出更符合不同人群需求的保险产品,从而实现市场份额的提升。

2. 技术驱动将成为发展的主要动力3. 多元化发展势在必行随着经济全球化和金融市场的不断发展,保险行业也将朝着多元化发展的方向前进。

国内保险公司将加大对于国际市场的开拓力度,同时在产品和服务上也将不断进行多元化创新。

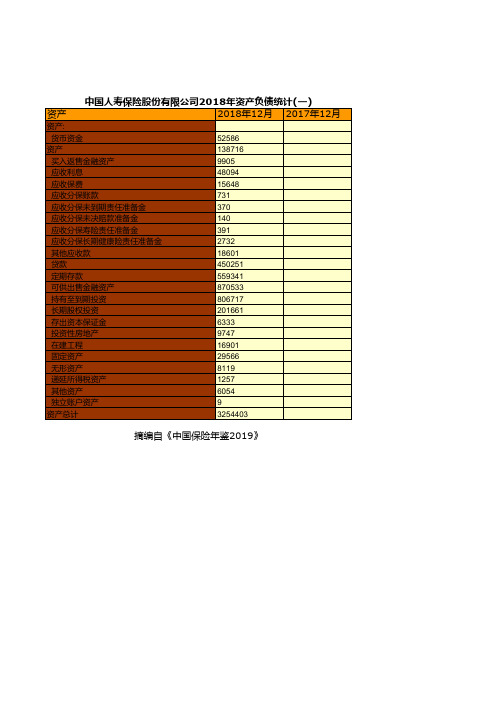

保险行业全国各省市区统计数据:中国人寿保险股份有限公司2018年资产负债统计(一)

52586 138716 9905 48094 15648 731 370 140 391 2732 18601 450251 559341 870533 806717 201661 6333 9747 16901 29566 8119 1257 6054 9 3284 50395 14121 64 527 104 281 2070 22078 383504 449400 810734 717037 161472 6333 3064 16696 25384 6406 0 4728 12 2897591

资产

中国人寿保险股份有限公司2018年资产负债统计(一) 2018年12月 2017年12月

资产: 货 以币 公资 允金 价值计量且其变动计入当期损益的金融

资产 买入返售金融资产 应收利息 应收保费 应收分保账款 应收分保未到期责任准备金 应收分保未决赔款准备金 应收分保寿险责任准备金 应收分保长期健康险责任准备金 其他应收款 贷款 定期存款 可供出售金融资产 持有至到期投资 长期股权投资 存出资本保证金 投资性房地产 在建工程 固定资产 无形资产 递延所得税资产 其他资产 独立账户资产

摘编自《中国保险年鉴2019》

保险行业中的市场调研和分析

保险行业中的市场调研和分析保险行业作为金融服务的重要组成部分,发挥着风险管理和资金配置的重要作用。

为了更好地适应市场需求并提供优质的保险产品和服务,保险公司需要进行市场调研和分析。

本文将深入探讨保险行业中的市场调研和分析的重要性以及常用的调研方法。

一、市场调研的重要性市场调研是指通过采集、分析和解释相关数据,以了解市场趋势、消费者需求和竞争对手情况的过程。

在保险行业中,市场调研具有以下重要性。

首先,市场调研可以帮助保险公司了解消费者需求。

消费者需求是市场需求的核心,只有准确了解消费者需求,保险公司才能开发出符合市场需求的产品和服务。

其次,市场调研可以帮助保险公司进行竞争分析。

保险行业竞争激烈,了解竞争对手的产品、定价和市场份额等信息,有助于保险公司制定合理的竞争策略,提高市场竞争力。

最后,市场调研可以帮助保险公司预测市场趋势。

保险行业受到经济形势、政策和社会环境等因素的影响,通过市场调研可以及时掌握这些信息,为保险公司的发展提供指导和参考。

二、市场调研的方法市场调研方法多种多样,下面介绍几种常用的市场调研方法。

1.问卷调查:问卷调查是市场调研中最常用的方法之一。

通过设计合适的问卷,收集消费者对于产品、服务、价格等方面的看法和需求。

问卷调查可以直接面对大量的受访者,获取较为全面的数据信息。

2.访谈调研:访谈调研是指通过与目标受访者进行面对面的交谈,了解他们对于产品和服务的看法和建议。

访谈调研可以更深入地理解消费者需求,但采样范围相对较小。

3.数据分析:数据分析是通过对已有的市场和消费者数据进行统计和分析,挖掘隐藏在数据背后的规律和趋势。

数据分析可以帮助保险公司从大量的数据中提炼有价值的信息,为决策提供支持。

4.竞争对手分析:竞争对手分析是通过研究竞争对手的产品、定价、渠道和市场份额等信息,了解竞争对手的竞争策略和优劣势。

竞争对手分析可以帮助保险公司找到差距和优势,形成自身的竞争优势。

三、市场调研与分析案例以汽车保险市场为例,介绍市场调研和分析的具体应用。

中日寿险行业深度、密度、经济增长、行业增长发展对比及中国寿险销售渠道分析

中日寿险行业深度、密度、经济增长、行业增长发展对比及中国寿险销售渠道分析一、日本寿险业发展历程第一阶段:1950年至1978年,寿险业随着经济增长进入高增长阶段。

1950年至1978年,随着二战结束后日本经济的高增长,日本寿险业也进入了高增长阶段。

第二阶段:1978年至1984年,寿险保费增速随着经济增速的放缓也有所回落,但仍在10%以上。

1978年后,日本的经济增速开始放缓,GDP增速回落至10%以内,1978年至1984年日本GDP的复合增速为6.8%,远低于1978年前的高增长阶段,这也意味着日本经济逐渐过渡至成熟期。

第三阶段:1984年至1988年,现金流压力使日本寿险公司销售高预定利率的产品,结合当时宽松的货币环境,保费增速重回15%以上。

80年代后,在美国财政赤字和贸易逆差扩大的背景下,美国希望通过美元贬值来促进出口并改善收支不平衡的情况,1985年9月美国、日本、德国、英国和法国在纽约签订了“广场协议”,共同通过大量抛售美元等方式干预外汇市场,使美国出现较大的贬值。

美元兑日元的大幅贬值对日本寿险公司的现金流带来了较大的压力第四阶段:1988年后,日本寿险业逐渐进入低增长阶段,经济泡沫的破灭和寿险。

1988年后,日本寿险业逐渐进入了低增长的阶段,寿险保费每年的增速回落至10%以内,从1988年至2018年,日本寿险保费复合增速仅为0.97%,其中1998年至2002年寿险保费甚至出现连续的负增长。

二、中日寿险行业对比中国寿险业目前处于日本1980年左右的水平,发展速度则要快于同一阶段的日本。

日本寿险业在1980年后还有大约10年的增长期,90年代后则是受经济泡沫的破灭影响了寿险业的发展,而我国目前保险深度和密度均远低于日本,经济也处于增长期,因此我国寿险业的发展空间较大。

由于发展时间和渠道限制等多方面因素影响,我国寿险行业的发展速度要快于同一阶段的日本寿险业。

1.寿险深度对比从寿险深度上看,中国目前的寿险深度不到日本的一半,大约处于日本1978年的水平,提升空间较大。

保险业的市场与经营分析

保险业的市场与经营分析保险业是一个历史悠久、广泛涉及到社会各个领域的行业,其主要服务对象是大众的风险管理需求。

在现代市场经济的框架下,保险业已经成为了重要的金融服务业,并且在全球范围内发挥着越来越重要的作用。

本文旨在对保险业的市场和经营情况进行深入分析和探讨。

一、保险业的市场概况保险业市场的大小和发展水平是衡量一个国家经济实力和金融领域发展程度的重要指标之一。

根据公开数据,截至2019年底,中国保险业的市场规模已超过4万亿元人民币,行业总资产规模超过20万亿元人民币,年复合增长率达到20%以上。

而根据世界银行发布的数据,2018年全球保险业的总规模为5.7万亿美元,其中亚洲保险市场占比达到33.6%,成为全球最大的保险市场。

可以看出,保险业市场的全球规模仍在不断扩大,而亚洲地区的保险市场发展速度更是惊人。

保险业在市场上的主要服务对象是未来可能发生的各种风险,如人身意外伤害、车辆损失、财产被盗等,以及各种健康和寿险保险。

这些服务在市场上的需求与人们的生活水平和风险意识有很大关系。

随着社会的不断进步和人们风险意识的提高,未来保险业市场的发展潜力仍然巨大。

二、保险业经营情况的分析在保险业市场的基础上,保险公司需要有效地经营业务,才能提供优质的服务和获得盈利。

以下是几种经营状况进行分析。

1. 保险公司的利润情况保险公司的盈利和营收情况是衡量其经营状况的重要指标之一。

根据中国保监会发布的数据,2019年中国保险公司的综合偿付能力充足率为251.6%,已经相对稳健。

而保险公司的规模越大,其实力和市场占有率也越高,利润水平也同样越高。

在2019年,中国人寿保险等大型保险公司的净利润超过300亿元人民币。

但是在保险业经营中,保险公司的利润也受到多种因素的影响,不可盲目扩张,应该保持本着稳健审慎的原则,加强风控管理。

2. 保险公司的经营模式保险业经营中的一个重要问题是经营模式。

传统上,保险公司主要通过销售传统的人寿保险和健康保险产品来实现利润。

中国寿险业内部控制问题研究

中国寿险业内部控制问题研究作者:孙恺来源:《大经贸》2018年第11期【摘要】我国寿险公司的内部控制频繁出现问题,比如:内部控制意识薄弱,相关的制度滞后,诚信建设得不到充分的发挥,因此希望建设完善的内部控制制度,加强诚信建设,解决寿险业销售过程中存在的诚信问题,有效提升行业诚信体系建设,促进市场发展。

【关键词】内部控制寿险公司诚信建设1.引言1.1研究背景目前中国保险行业已经随着时间的不断发展,日益成为国民经济金融体系中一个不可获取的重要组成部分。

目前有近十家保险公司资产超过千亿元,其中寿险行业占整个保险市场份额的约70%。

资产规模排名前列的主要还是寿险公司,这和我国整个保险市场发展情况还是相匹配的。

同时,回顾过去一段相当长时间中国寿险业发展情况,由于忽视寿险公司内部控制管理,导致寿险业违规事项案件频发,主要包括销售误导、阴阳保单、挪用保费等一系列违规行为,这些违规甚至违法犯罪行为给寿险公司的发展带来了一定的困扰,同时也深深的伤害了一部分热爱关心寿险行业人们的心,人们对于中国寿险行业整体诚信体系持有一定的保留态度,从而导致近一年来中国寿险行业增速显著减慢,主要寿险公司同比增长均有明显回落。

1.2 研究目的根据目前中国寿险业的现状,其导致问题出现的原因种种,其中缺乏应有的诚信基础是一个重要的原因。

本文旨在通过某人寿保险股份有限公司的内部控制情况为例,研究加强寿险公司内部控制的某些方面,从而有效控制销售人员职业素養水平不高导致的寿险业诚信风险,从此方面促进寿险业公司诚信体系建设,改善人们对于寿险业的看法,有效促进寿险业健康发展。

2. 文献综述2.1 非保险金融业内部控制研究内部控制实物源远流长,自古有之。

在公元前的美索不达米亚文化中,随着经济的发展,就有了“内部牵制”的文字记载。

现在国际通行的内部控制框架是1992年的COSO内控整体框架,其中对于内部控制的权威定义为“内部控制是企业的董事会、管理当局和其他人员为达到下列目标提供合理保证的过程:财务报告的可靠性;经营的效果和效率;相关法律法规的遵循。

保险行业全国各省市区统计数据:深圳市2018年各人身保险分公司业务统计

投资连结保险

7.07 0 0 0 0 0 0.01 0.96 5.28 0 0 1.53 0 0 0 0 0.18 0 0 0 0 0.96 4.24 0 0.34 0 0 0 0 0 0 0 0 0 0

万能保险

243.23 0 0.02 0.0304 0.35 0 1.79 0 0 0 0.01 0.14 0.03 0.22 0.02 0.32 0.02 0 0 0.08 0.03 0 4.21 0 0.04 0 0

健康险

5931.12 1097.05 498.92 23.35 671.15 25.27 519.22 233.79 979.89 1803.64 367.48 306.65 93.21 3.32 209.38 124.92 41.86 4.89 183.17 73.38 46.45 29.01 84.81 335.85 3.11 24.06 36.4 9.92 2.79 2.85 30.03 14.18 13.24 13.3 25.32 1.98

0 0 0 0 32757.33

0 0 0 0 20.57

0 0.46 0 0 262.81

0 0 0.01 0 2050.35

7.78 2.09 4.14 0 13878.98

团体业务 人寿保险 小计

0.2 90.51 0.29 5.73 5.81 0.79 0 0 5.39 0 0.45 1.26 5.59 0.02 0 7.98 1.64 69.35 0.1 435.97 0 59.2 4.51 87.94 0.03 0 0.01 6.75 0.47 15.2 1.53 0.58 1.69 0.08 0.88 0.35 0

深圳市2018年各人身保险分公司业务统计

中国保险行业运营现状、未来五大发展态势及下半年中国保险行业发展前景展望

上半年中国保险行业运营现状、未来五大发展态势及下半年中国保险行业发展前景展望一、负债端:增速放缓,业务结构持续优化保费收入增幅放缓,新业务价值增速承压在134号文叫停快返产品、代理人增幅降缓等强压下,2018年保险行业保费收入增速明显放缓,全年原保费累计收入38017亿元,虽较2017年增速陡降,但仍实现了3.9%的正增长。

寿险方面保费收入拖累行业总保费收入增长,同比增速仅0.85%;财险方面保费收入增长平稳,全年增速保持在11%以上。

2018年寿险保费收入26061亿元,与2017年基本持平,增幅为0.9%;根据2018年报,上市公司中,中国平安、中国人寿、中国太保及新华保险原保费收入依次为4717亿、5362亿、2013亿和1222亿元,增幅为21.3%、4.7%、15.7%和11.9%,优于行业整体增速。

2019年保险行业增长压力有所缓解。

截至2019年4月,行业保费收入达到19060亿元,较去年同期增长14.9%。

其中,寿险保费收入14556亿元,较2018年同期增长16.1%。

财险行业保费依然保持11%增幅。

保险行业总保费收入(万元)数据来源:公开资料整理寿险行业原保费收入(万元)数据来源:公开资料整理财险行业原保费收入(万元)数据来源:公开资料整理新单增速放缓是寿险行业原保费收入下滑的主要原因。

2018年国寿、平安、太保、新华个险新单保费同比分别下降12.3%、4.4%、5.6%和27.2%,这是自2011年银保新政以来的首次负增长。

2019年1-5月,中国平安个人寿险新单保费仍负增长,料行业新单保费收入增长仍持续承压。

个险新单保费(百万元)及增长率数据来源:公开资料整理中国平安个险渠道新单保费收入(亿元)及同比增速(%)数据来源:公开资料整理个险新单负增长拖累新业务价值增速,2018年中国平安、中国太保和新华保险新业务价值增速显著放缓,分别为7.3%、1.5%和1.2%,中国人寿更是近年来首次出现负增长。

保险行业全国各省市区统计数据:中国2018年各省.自治区.直辖市.计划单列市人身保险公司市场份额统计

0.01

588.1

0.71

1453.04

1.77

113.4

0.14

6408.24

7.79

22.41

0.03

4516.03 3638.9 485.88 28.78 611.44 271.76 1989.96 85.62 28.84 1099.75 256.44 561.93

147.62 9185.76 23059.94 2811.19

6.2 0.14

0.41 0.18 0.31 1.79 0.35

0.24 0.75 0.27 2.56 0.29

深圳 保费

912.29 1955.61 8482.27 2963.2 175.73

533.5 3963.19 28976.31 1066.59 423.92

599.32 2379.04 544.89

单位:人民币百万元

公司名称

人保寿险 人保健康 国寿股份 太平人寿 太平养老 民生人寿 中华人寿 阳光人寿 太保人寿 平安人寿 平安养老 平安健康 华泰人寿 新华人寿 泰康人寿 泰康养老 天安人寿 富德生命 安邦人寿 安邦养老 合众人寿 长城人寿 农银人寿 昆仑健康 和谐健康 君康人寿 华夏人寿 信泰人寿 英大人寿 国华人寿 幸福人寿 百年人寿 中邮人寿 中融人寿 利安人寿 中宏人寿 建信人寿 中德安联 工银安盛 交银康联

674.67

0.82

770.86

0.94

322.7

0.39

52.47

0.06

229.12

0.28

63.08

0.07

344.27

0.42

2173.27

2.64

276.01

0.34

保险行业全国各省市区统计数据:中国光大永明人寿保险有限公司各人身保险分公司2018年业务统计

个人业务 人寿保险 小计

648.37 961.07 285.6 77.63 299.02 239.85 383.44 407.97 343.78 344.29 42.45 447.57 328.65 1413.55 255.63 164.31 237.17 372.52 598.78 201.25 81.01 178.53 8312.44

697.62 150.09 8.45 1.46 5.88 7.44 81.04 5.63 3.45 7.29 7.22 8.35 3.57 9.4 2.74 4.84 2.41 8.5 2.95 1.54 0.55 2.78 1023.2

380.93 220.37 29.47 11.36 51.16 67.62 377.95 72.68 13.86 31.59 20.73 108.79 20.59 208.65 49.55 28.13 18.61 22.32 14.37 4.54 10.95 7.43 1771.66

普通寿险

0.96 5.53 0.45 0.04 1.71 3.16 0.12 1.09 1.33 0.23 1.69 0.24 0.03 0.28 0.28 0.29 0.22 0.1 0.07 0.3 0.01 0.18 18.32

中国光大永明人寿保险有限公司各人身保险分公司2018年业务统计

分红寿险

175.35 108.47 9.74 0.81 12.43 51.68 316.8 20.98 7.45 8.48 14.17 16.54 3.92 8.03 1.59 4.16 6.7 9.03 3.67 2.06 3.34 4.91 790.3

新单保费

有效保单件数 赔付支出 合计

499.62 1034.79 158.07 41.1 276.62 168.04 522.57 258.53 341.36 230.51 42.96 360.73 198.46 1235.85 142.67 119.34 140.23 279.82 480.63 178.35 51.56 163.29 6925.09

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年中国寿险行业深度分析报告目录1、美国寿险行业危机................................................................................... - 5 -1.1、银行业危机为起始,利率市场化改革完成 ......................................... - 5 -1.2、美国寿险行业:利率波动与投资失败 ................................................ - 8 -1.3、互联网泡沫破灭,监管体系逐步完善 ...............................................- 11 -2、日本寿险行业危机................................................................................. - 13 -2.1、日本寿险行业:二战后快速腾飞 ..................................................... - 13 -2.2、资产投资收益率下滑,巨额利差损拖垮寿险公司............................. - 15 -3、台湾寿险行业危机................................................................................. - 19 -3.1、基准利率断崖式下跌,投资海外市场 .............................................. - 20 -3.2、IFRS-4实行,台湾寿险业的最后一根稻草....................................... - 23 -4、中国寿险行业:以史为鉴,砥砺奋进..................................................... - 24 -4.1、寿险行业起步,预定利率管制放开.................................................. - 24 -4.2、人身保险行业快速发展,万能型保险一枝独秀 ................................ - 25 -4.3、以风险为导向,控制经营风险......................................................... - 28 -4.4、控制2018开门红风险,长期利好行业稳健发展............................... - 32 -4.5、资管新规出台,利好长期保障型险种销售 ....................................... - 35 -5、监管利于行业长期发展,板块估值仍低 ................................................. - 38 -6、风险提示............................................................................................... - 39 -图1、美国道琼斯指数(1927-1935)............................................................ - 6 -图2、美国银行倒闭数量(1921-1933) ........................................................ - 6 -图3、美国实际GDP(1960-1990) .............................................................. - 7 -图4、美国实际利率、CPI与失业率(1970-1995) ....................................... - 7 -图5、美国金融市场发展历程(1933-1982) ................................................. - 7 -图6、美国联邦基金利率(1961-2000) ........................................................ - 8 -图7、美国人身保险保费收入及同比增速(1980-1995)................................ - 8 -图8、美国30年期抵押贷款固定利率(1975-1993)..................................... - 9 -图9、美国债券收益率(1975-1993) ................................................................ - 9 -图10、美国垃圾债及10年期国债收益率(1978-1996)................................ - 9 -图11、美国债券违约率(1978-1996).......................................................... - 9 -图12、公司报告资产增长率及行业均值(1980-1990) ............................... - 10 -图13、执行人寿保险公司垃圾债券资产占比(1990) ................................ - 10 -图14、美国寿险公司资产配臵情况(1980-1995) ...................................... - 10 -图15、美国寿险资产投资收益率与结算利率(1980-2012) ........................ - 10 -图16、美国寿险公司数(1975-1995).........................................................- 11 -图17、美国寿险/健康险公司倒闭数量及破产率(1980-1995).....................- 11 -图18、美国寿险公司资产配臵情况(1990-2007) .......................................- 11 -图19、S&P 500 指数走势(1995-2003).....................................................- 11 -图20、美国寿险公司投资回报率(1995-2005).......................................... - 12 -图21、美国寿险/健康险公司倒闭数量及破产率(1995-2010).................... - 12 -图22、美国保险业监管发展历程(1860-至今).......................................... - 13 -图23、日本GDP及家庭月实收入同比增速(1951-1990) .......................... - 14 -图24、日本寿险保费收入及同比增速(1951-1990)................................... - 14 -图25、日本人均寿险保费及人均GDP同比增速(1983-2000) ................... - 14 -图26、日本寿险密度和深度(1983-2000)................................................. - 14 -图27、日本失业率(1980-2016)............................................................... - 15 -图28、日本家庭年平均月可支配收入及同比增速(1980-2016) ................. - 15 -图29、日经225指数(1990-2017) ........................................................... - 15 -图30、日本城市土地价格指数(1990-2016) ............................................. - 15 -图31、日本存款利率及10年期国债利率(1989-2015).............................. - 16 -图32、日本寿险公司资产投资回报率(1990-1999)................................... - 16 -图33、日本寿险资产配臵情况(1992-2000) ............................................. - 16 -图34、美元兑日元汇率(1990-2002)........................................................ - 16 -图35、日本基准利率及日本寿险预定利率(1980-2017) ................................ - 18 -图36、日本寿险保费收入及同比增速(1951-2017)................................... - 18 -图37、日本各生命保险公司利差损(1999年) .......................................... - 18 -图38、日本寿险公司总资产及超额负债情况(破产时)............................. - 18 -图39、台湾保险行业发展历程 ................................................................... - 19 -图40、台湾金融行业总资产占比按公司类型(2016) ................................ - 19 -图41、台湾寿险业务保费收入及增长率(1963-2016) ............................... - 20 -图42、台湾寿险密度及深度(1963-2016)................................................. - 20 -图43、全球寿险密度排名(2016) ............................................................ - 20 -图44、全球寿险深度排名(2016) ............................................................ - 20 -图45、台湾政策利率(1961-2017) ........................................................... - 21 -图46、台湾银行存款利率及寿险新保单预定利率(1986-2016) ................. - 21 -图47、台湾人均所得及同比增速(2000-2016).......................................... - 21 -图48、台湾寿险保费收入及同比增速(2000-2016)................................... - 21 -图49、台湾寿险公司资产配臵(1993-2014) ............................................. - 22 -图50、台湾、美国债券收益率(1993-2017) ............................................. - 22 -图51、台湾寿险资产投资报酬率及有效保单预定利率(1986-2016) .......... - 22 -图52、投资报酬率与有效保单预定利率利差(1986-2016) ........................ - 22 -图53、中国一年期定期存款利率(1989-2000).......................................... - 24 -图54、中国预定利率监管三阶段................................................................ - 24 -图55、美国历年寿险密度及人均GDP ........................................................ - 25 -图56、美国历年寿险深度及人均GDP ........................................................ - 25 -图57、中国历年人身保险密度及人均GDP ................................................. - 26 -图58、中国历年人身保险深度及人均GDP ................................................. - 26 -图59、全市场理财产品预期收益率(2008-2017) ...................................... - 27 -图60、银行理财产品余额和增长率(2009-2016) ........................................... - 27 -图61、中国寿险业务原保费收入及同比增速(2000-2010) ........................ - 28 -图62、中国寿险业务原保费收入及同比增速(2010-2016) ........................ - 28 -图63、中国万能险保费收入及同比增速(2009-2016) ............................... - 28 -图64、万能险占人身保险总保费比例(2003-2016)................................... - 28 -图65、保险公司偿一代、偿二代资本对比(2015).................................... - 31 -图66、保险公司偿一代、偿二代偿付能力对比(2015)............................. - 31 -图67、中国保险行业投资资产规模 ............................................................ - 37 -图68、中国保险行业投资资产分类型......................................................... - 37 -图69、保户投资款缴费增加额(按月) ..................................................... - 37 -图70、龙头公司市占率按保户投资款缴费规模计 ....................................... - 37 -图71、平安智富人生终身寿险结算利率(2004,万能A型) ..................... - 38 -图72、2017年主要保险公司万能型保险结算利率....................................... - 38 -表1、美国利率市场化进程........................................................................... - 7 -表2、日本金融市场及保险市场利率政策大事记(1975-2001) ................... - 17 -表3、IFRS-4实施的影响............................................................................ - 23 -表4、外商寿险公司退出台湾市场 .............................................................. - 24 -表5、中国保监会关于放开寿险产品预定利率“三步走”的政策梳理.............. - 25 -表6、中国银行理财政策时间表.................................................................. - 27 -表7、“偿一代”及“偿二代”差异................................................................... - 29 -表8、“偿二代”下市场风险最低资本基础因子 ............................................. - 29 -表9、《保险公司偿付能力管理规定(征求意见稿)》主要内容梳理 ............. - 31 -表10、“134号文”主要内容 ........................................................................ - 32 -表11、2018年部分寿险公司开门红产品形态.............................................. - 33 -表12、部分保险公司2017、2018年开门红产品对比 .................................. - 33 -表13、近期保监会罚单(部分)................................................................ - 34 -表14、“指导意见”及“通知”对产品投资比例的规定..................................... - 35 -表15、“通知”对保险资金运用比例的有关规定 ........................................... - 36 -表16、保险行业估值表.............................................................................. - 39 -报告正文站在中国保险行业蓬勃发展、监管政策频出、监管趋严的时间点上,我们对比研究了美国、日本及中国台湾的寿险行业发展经验。