运营成本测算

工厂运营费用测算方案

工厂运营费用测算方案一、背景介绍随着市场经济的发展,工厂运营已经成为了现代企业发展的重要组成部分。

在工厂运营过程中,费用测算是一个至关重要的环节。

通过对工厂运营费用的测算,可以帮助企业更加精准地掌握运营成本,有针对性地进行成本管控和管理,从而提升企业的运营效率和盈利能力。

因此,科学、合理、准确的工厂运营费用测算方案对于企业的发展至关重要。

二、工厂运营费用的分类在进行工厂运营费用测算之前,首先需要对工厂运营费用进行分类。

根据费用的性质和用途,工厂运营费用可以分为固定费用、变动费用和混合费用三种类型。

1. 固定费用固定费用指的是在一定时期内,在不考虑生产数量变化的情况下,企业必须支付的不因产量变动而发生变化的费用,如房租、折旧、管理费等。

2. 变动费用变动费用指的是与生产数量成比例变动的费用,如原材料费、人工费、能源费等。

3. 混合费用混合费用指的是同时包含固定费用和变动费用成分的费用,如维修成本、市场营销费用等。

根据费用的不同类型,企业可以进行不同的费用控制和管理,提高运营效率和盈利能力。

三、工厂运营费用测算的内容工厂运营费用测算是一个相对复杂的工作,需要全面、系统地进行。

具体来说,工厂运营费用测算应包括以下内容:1. 费用项目费用项目包括工厂运营过程中的各项具体费用,如人工费、原材料费、管理费、折旧费、维修费、市场营销费用等,需要对每一项费用进行详细测算和分析。

2. 费用构成费用构成是指费用的组成要素和比例。

对于每一项费用,需要明确其构成要素和比例,以便进行深入分析和控制。

3. 费用控制费用控制包括对各项费用的合理性和有效性进行评估,针对性地进行控制和管理。

通过费用控制,可以降低成本,提升企业盈利能力。

4. 费用预测费用预测是指根据工厂运营的实际情况和发展趋势,对未来一段时期内的费用进行预测和估算。

通过费用预测,可以制定合理的预算和规划,做好运营的准备工作。

5. 费用分析费用分析是指对费用的构成、变化和分布进行详细分析。

市政工程建设工程运营维护成本测算表

XXX工程运营维护费编制说明本项目运营维护工程量主要有XXXXX等,运营维护费编制说明如下:1、主要参考定额(1)《市政工程设施养护维修估算指标》(HGZ-120-2011)(2)《全国园林绿化养护概算定额》(ZYA2(II-21-2018));(3)《水利工程管理单位定岗标准》(试行2004版);(4)《水利工程维修养护定额标准》(试行2004版);(5)《水质监测业务经费定额标准》(试行2014版);(6)《水利信息系统运行维护定额标准》(试行);(7)《城镇市容环境卫生劳动定额(HLD47-101-2008)》;(8)《安徽省市政设施维修养护工程年度费用估算指标(2022)》;(9)《安徽省市政设施养护维修工程计价定额(2022)》;(10)《2018安徽省安装工程计价定额》;(11)《2018安徽省市政工程计价定额》;(12)《2018安徽省园林绿化工程计价定额》;2、编制说明(1)工程内容:管网工程、市政工程、河道驳岸等1)管网工程、市政道路、结构工程、照明工程、河道驳岸、桥梁等参照《市政工程设施养护维修估算指标(HGZ-120-2011)》排水管道维护费用计取。

2)人工费参照马人社秘〔2022〕178号《关于发布马鞍山市2022年人力资源市场部分职业(工种)工资指导价位的通知》,土木工程建筑施工人员120.71元/天,21.75天/月,年薪为44060元/年。

每工日指每天按8小时工作时间计算。

(2)工程内容:污水处理设施等1)污水处理设施维护费用采用《市政工程设施养护维修估算指标(HGZ-120-2011)》排水工程中雨水泵站估算计取;2)中大修按照《水利工程维修养护定额标准》配件更换费用按建安费,计取2%;3)人工费参照马人社秘〔2022〕178号《关于发布马鞍山市2022年人力资源市场部分职业(工种)工资指导价位的通知》电工(一般照明、动力、弱电,中等),170.71元/天,21.75天/月,年薪为62310元/年。

公寓会所运行成本测算

公寓会所运行成本测算1. 引言公寓会所是现代城市中常见的一种设施,为居住在公寓中的住户提供各种休闲娱乐和健身活动的场所。

然而,开设和运营公寓会所需要考虑各种成本,包括设备购置费用、员工薪资、维修费用等。

本文将介绍公寓会所运行成本的测算方法,以帮助运营商进行合理的成本估算和预算管理。

2. 设备购置成本公寓会所需要购置各种设备用于提供娱乐和健身服务,例如健身器材、游泳池设备、桌球台等。

设备购置成本是公寓会所的重要一部分。

设备购置成本的计算可以根据预计使用寿命和设备价格来进行。

首先,需要估算每种设备的使用寿命,例如健身器材可以使用10年,游泳池设备可以使用20年。

然后,根据设备报价和数量,计算出每种设备的购置成本。

最后,将每种设备的购置成本加总,得到设备购置总成本。

3. 员工薪资成本公寓会所运营需要雇佣一定数量的员工,包括管理员、保洁人员、教练等。

员工薪资成本是公寓会所运行成本的关键部分。

员工薪资成本的计算涉及到员工数量和每位员工的薪资标准。

首先,需要确定公寓会所需要雇佣的员工数量,例如管理员1名,保洁人员2名,教练3名。

然后,根据相应岗位的市场行情,确定每位员工的薪资标准。

最后,将每位员工的薪资乘以其数量,并将所有员工的薪资加总,得到员工薪资总成本。

4. 维修费用公寓会所在运营过程中,设备和设施可能需要进行维修和保养。

维修费用是公寓会所运行成本中需要考虑的一项。

维修费用的计算可以根据设备和设施的维修频率和维修成本来进行。

首先,需要估算设备和设施的维修频率,例如每年需要维修健身器材1次,游泳池设备1次。

然后,根据维修成本和维修次数,计算出每个设备和设施的维修费用。

最后,将所有维修费用加总,得到维修费用总成本。

5. 其他成本除了设备购置成本、员工薪资成本和维修费用之外,公寓会所运行还需要考虑其他成本。

例如,水电费、物业管理费、宣传费等都是公寓会所运行成本的组成部分。

其他成本的计算涉及到具体的费用明细和数量。

物业管理成本测算

物业管理成本测算引言概述:物业管理成本测算是指对物业管理过程中所涉及的各项费用进行准确计算和评估的工作。

物业管理成本的测算对于物业管理公司和业主来说都具有重要意义。

本文将从五个方面详细阐述物业管理成本的测算方法和注意事项。

一、人员成本测算1.1 人员编制:根据物业管理的规模和需求,确定所需人员的数量和职位。

1.2 人员工资:根据物业管理人员的职位和工作内容,合理确定其工资水平。

1.3 人员福利:考虑物业管理人员的社会保险、住房公积金、年终奖等福利待遇。

二、设备设施成本测算2.1 设备设施购置费用:根据物业管理的具体需求,确定所需设备设施的种类和数量,并计算其购置费用。

2.2 设备设施维护费用:考虑设备设施的维修、保养和更新等费用,进行综合测算。

2.3 设备设施耗材费用:考虑设备设施的日常使用所需的耗材费用,进行合理估算。

三、运营管理成本测算3.1 办公场所租金:根据物业管理公司的规模和所在地区的租金水平,确定办公场所的租金费用。

3.2 办公设备费用:考虑办公设备的购置、维护和更新等费用,进行综合测算。

3.3 运营管理费用:包括办公用品、水电费、通讯费等日常运营管理所需费用的测算。

四、维修保养成本测算4.1 日常维修费用:考虑物业管理过程中出现的日常维修和保养费用,进行合理估算。

4.2 大型维修费用:对于物业管理中可能涉及的大型维修项目,进行预估和测算。

4.3 预防性维护费用:考虑对物业设施进行定期检查和预防性维护所需费用,进行综合测算。

五、其他费用测算5.1 宣传推广费用:根据物业管理公司的宣传推广需求,确定宣传推广费用的预算。

5.2 培训教育费用:考虑物业管理人员的培训和教育需求,进行费用的测算。

5.3 其他费用:根据具体情况,考虑可能涉及的其他费用,并进行适当的测算。

总结:物业管理成本测算是对物业管理过程中各项费用进行准确计算和评估的重要工作。

通过对人员成本、设备设施成本、运营管理成本、维修保养成本和其他费用的测算,物业管理公司和业主可以更好地掌握物业管理成本的情况,合理安排预算,并提高物业管理的效益和质量。

早教中心运营成本测算表

每天教室使用1.5 课时

3间/8人/120元/1 节/利用90%

5元平天*200平

5 6,000

120 1.0 77,760 30,000

4-6人,6000/月

30,000Leabharlann 20万折三年5,556

1-2名小工跑外勤

财务记账、耗材、 水电等

办证、对应检查等

6,000 2,000

500

场地 教员 收入

运营 成本

加盟 成本 利润 投资

面积 教室数量 教室容量

人数 工资 课时单价 天课时数 课费收入 房租 老师人工 设备折旧 招生推广 管理杂费 证照等 管理抽成 加盟费 保证金 净利润

早教中心损益测算(培育期)

产证面积

200

1个接待室+3间教 室

3

8-10人/间

8

3-6人

略高于二线城市标 准

加盟管理费,约1%收入

778

5万3年分摊

1,389

5万的利息3年分摊

417

培育期微利,成熟 期约2万

1,121

装修20+租金12+工资6+推广2+加盟10=50W

平 间 人/间 人 元/月 元/节 课/天 元/月 元 元 元/月 元/月 元/月 元/月 元/月 元/月 元/月 元/月

运营成本测算

15

5000元/月*12月*15人=90万 过节福利、工装费等。

水电维修工

2

6000元/月*12月*2人=12万

保安

3

5000元/月*12月*3人=18万

基本用工

25人

用工成本合计

153.6万元

能源

水、电费用

200元/间/月 300元/间*100间*12月=36万

物耗

物耗费用

餐费

缴纳营业 税等

早餐费用

按6%税率测算

支出合计

477.6万+56.16万=533.76万

收入预算

总收支 预算

260元/间/天

260元/间/天*100间*30天 *12月=936万

936万-533.76万=402.24万

说明 此预算按照每天入住100间房,每间房260元/天的标准进行测算。

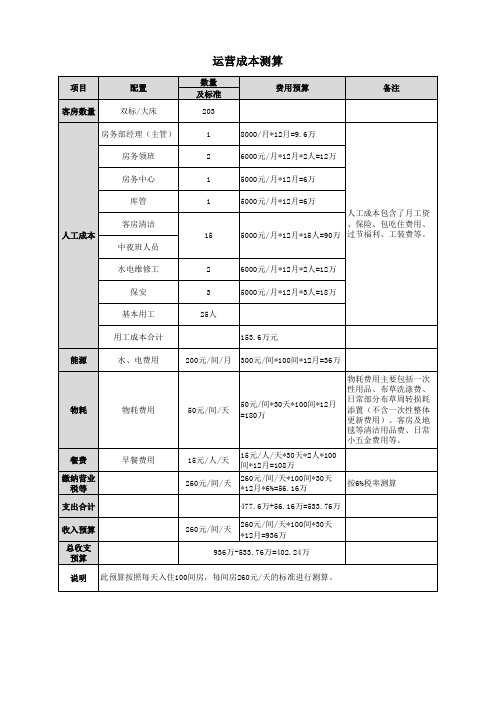

运营成本测算

项目 客房数量

配置 双标/大床

数量 及标准

203

费用预算

备注

房务部经理(主管)

1

8000/月*12月=9.6万

房务领班

2

6000元/月*12月*2人=12万

房务中心

1

5000元/月*12月=6万

人工成本

库管 客房清洁 中夜班人员

1

5000元/月*12月=6万

人工成本包含了月工资

、保险、包吃住费用、

50元/间/天

15元/人/天 260元/间/天

50元/间*30天*100间*12月 =180万

15元/人/天*30天*2人*100 间*12月=108万 260元/间/天*100间*30天 *12月*6%=56.16万

物耗费用主要包括一次 性用品、布草洗涤费、 日常部分布草周转损耗 添置(不含一次性整体 更新费用)、客房及地 毯等清洁用品费、日常 小五金费用等。

商业写字楼运营费用

16

24

16

42

5

138

8

106

27

265

451

822

1,852

320

1,068

90

373

2022

11216

95%

2785

2,785

557

195

17

17

25

17

45

6

145

8

111

28

278

473

863

841

336

95

410

2022

11216

95%

2785

2,785

557

195

17

17

25

17

45

1396

1,396

279

98

8

8

13

8

22

3

73

4

56

14

140

237

433

1,194

169

562

90

373

2022

9557

85%

2373

2,373

475

166

14

14

21

14

38

5

123

7

95

24

237

403

736

1,705

287

956

90

373

2022

10682

95%

2652

2,652

530

186

6

145

8

111

28

278

473

863

景区运营测算报价明细

景区运营测算报价明细摘要:一、引言二、景区运营成本分析1.人员成本2.设施维护成本3.物资采购成本4.营销宣传成本三、景区门票价格设定1.门票价格与成本关系2.门票价格与市场竞争关系四、景区运营收入预测1.游客数量预测2.游客消费预测五、景区运营盈利分析1.盈利模式分析2.盈利预期六、结论与建议正文:一、引言随着我国旅游业的蓬勃发展,景区运营管理日益受到重视。

运营测算报价明细是景区管理者关注的核心问题,本文将从景区运营成本、门票价格设定、运营收入预测等方面进行分析,以期为景区运营提供有益参考。

二、景区运营成本分析1.人员成本:景区的正常运营离不开员工的努力,包括管理人员、导游、安保人员等。

人员成本主要包括工资、福利、培训等方面的支出。

2.设施维护成本:景区内的建筑物、游乐设施、景观设施等都需要定期维护,以保证游客的安全和游玩体验。

维护成本包括设备检修、材料购置、维修人员工资等。

3.物资采购成本:景区需要采购的物资包括食品、饮料、旅游纪念品等。

采购成本直接影响到景区的盈利水平。

4.营销宣传成本:景区的知名度与游客数量息息相关,营销宣传成本包括线上线下的广告投放、活动策划、媒体合作等。

三、景区门票价格设定1.门票价格与成本关系:门票价格过高会降低游客的购买意愿,过低则无法覆盖成本。

景区应根据成本合理设定门票价格,以确保盈利。

2.门票价格与市场竞争关系:景区门票价格还需考虑市场竞争,与其他景区的价格对比,制定具有竞争力的价格策略。

四、景区运营收入预测1.游客数量预测:根据历史数据、市场环境等因素,预测景区的游客数量。

2.游客消费预测:结合游客数量和消费习惯,预测游客在景区内的消费总额。

五、景区运营盈利分析1.盈利模式分析:景区可通过门票收入、二次消费、合作分成等多种方式实现盈利。

2.盈利预期:根据运营收入预测和成本分析,预计景区的盈利水平。

六、结论与建议本文通过对景区运营测算报价明细的分析,为景区管理者提供了运营决策的参考依据。

运营测算方案

运营测算方案一、背景介绍运营测算是指通过对现有运营数据和市场环境进行分析和计算,来评估企业运营活动的成本、收益和效益,为企业决策和规划提供依据。

本文将针对公司的运营测算需求,提出一套可行的运营测算方案。

二、数据收集与整理1. 确定测算指标:根据公司的业务特点和目标,确定需要测算的关键指标,如销售额、成本、利润率等。

2. 数据来源:收集相关数据,包括财务报表、销售数据、市场调研报告等。

确保数据的准确性和真实性。

3. 数据整理与清洗:对收集到的数据进行整理、筛选和清洗,确保数据的可用性和一致性。

三、运营测算模型建立1. 建立测算框架:根据测算指标,建立相应的测算框架,包括数据输入、计算过程和输出结果。

确保框架的逻辑性和科学性。

2. 设计计算模型:根据测算需求,设计相应的计算模型,包括各种测算方法和模型参数的设定。

3. 程序开发与测试:根据测算框架和计算模型,进行程序开发和测试,确保程序的准确性和稳定性。

四、运营测算结果解析与应用1. 结果解析:根据测算结果,进行解析和分析,可以采用图表、报告等方式,将结果直观地呈现给决策者。

2. 决策应用:根据测算结果,辅助决策者进行决策,如制定营销策略、调整产品定价、改进供应链等,以提升运营效益。

五、测算方案的优化与改进1. 定期更新数据:根据实际需求,定期更新相关数据,确保测算结果的准确性和可靠性。

2. 优化参数设置:根据实际运营情况,对测算模型中的参数进行优化和调整,提高模型的精确度。

3. 改进测算方法:随着市场环境和业务形态的变化,不断改进和优化测算方法,以适应新的需求和挑战。

六、结论通过建立完善的运营测算方案,可以帮助企业全面了解运营情况,提高决策的科学性和准确性,实现运营目标的最大化。

在实施过程中,需要严格按照数据收集、模型建立、结果解析等步骤进行,以确保测算结果的准确性和可靠性。

同时,需要定期进行优化和改进,以适应不断变化的市场环境和业务需求。

物业管理成本测算

物业管理成本测算一、引言物业管理是指对房地产项目进行综合管理和服务的过程。

物业管理公司为业主提供各种服务,包括日常维护、安全管理、设备维修等。

在进行物业管理时,了解和测算成本是非常重要的,可以匡助物业管理公司合理安排资源和预算,提高管理效率和质量。

二、成本测算方法物业管理成本测算可以采用以下几种方法:1. 直接成本法:直接成本法是指将所有直接与物业管理相关的费用列举出来,包括人工成本、设备维修费、保险费等。

通过对这些费用进行统计和分析,可以得出物业管理的直接成本。

2. 间接成本法:间接成本法是指将与物业管理相关的间接费用进行测算,包括管理人员的工资、办公场所的租金、水电费等。

这些费用通常无法直接与某个具体项目相关联,但是对物业管理公司的整体运营有重要影响。

3. 综合成本法:综合成本法是综合考虑直接成本和间接成本,对物业管理的全面成本进行测算。

通过对各项费用进行综合分析,可以更准确地评估物业管理的成本。

三、物业管理成本测算指标在进行物业管理成本测算时,可以参考以下指标:1. 人工成本:人工成本是指物业管理公司为提供服务所支付的员工工资和福利费用。

这包括物业经理、保安、清洁人员等。

通过统计人工成本,可以评估物业管理的劳动力成本。

2. 设备维修费:设备维修费是指为维护物业设备而支付的费用,包括空调、电梯、消防设备等。

这些设备需要定期维修和保养,费用会直接影响物业管理的运营成本。

3. 管理费用:管理费用是指物业管理公司为管理和运营物业项目所支付的费用,包括管理人员的工资、办公场所的租金、水电费等。

这些费用通常无法直接与某个具体项目相关联,但是对物业管理公司的整体运营有重要影响。

4. 公共设施维护费用:公共设施维护费用是指为维护物业公共设施而支付的费用,包括公共区域的清洁、绿化、保安等费用。

这些费用直接关系到业主的使用体验和物业管理的形象。

5. 其他费用:其他费用包括保险费、宣传费、培训费等。

这些费用虽然不是物业管理的核心成本,但是也需要进行合理的测算和控制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

运营成本测算

运营成本是指企业为维持正常运营所需的全部费用和支出。

运营成本的测算对企业的财务状况和经营情况至关重要。

下面将以1000字的篇幅介绍运营成本测算的重要性和方法。

首先,运营成本测算是企业财务管理的重要一环。

运营成本是企业日常运营不可或缺的费用支出,包括人力资源成本、原材料成本、房租水电等各项支出。

企业需要通过对运营成本的测算和分析,合理安排各项费用支出,从而降低运营成本,提高企业盈利能力和竞争力。

其次,运营成本测算是企业决策的重要依据。

企业需要根据运营成本的测算结果来制定决策,比如产品定价、市场推广策略、成本控制措施等。

准确测算运营成本可以为企业提供决策参考,帮助企业做出合理的经营决策,降低风险,增加收益。

运营成本的测算方法有多种,下面列举几种常用的方法:

1. 直接成本法:直接成本法是通过将所有直接与产品或服务相关的费用直接算入成本,如原材料成本、人工成本等。

这种方法适用于直接对产品或服务进行成本分析的情况,可以准确反映产品或服务的成本。

2. 链接成本法:链接成本法是通过将间接费用与各个环节相连,按照一定的分配比例来分摊到各个环节的成本中。

这种方法适用于多环节或多产品的企业,可以较准确地估算各个环节或产品的成本。

3. 间接成本法:间接成本法是通过将所有与产品或服务间接相关的费用按照一定的分配规则进行分摊,如按照人工时,按照设备使用时间等。

这种方法适用于难以直接与产品或服务相关的费用,可以合理分配间接成本。

4. 标准成本法:标准成本法是通过建立标准成本,将实际成本与标准成本进行比较,找出差异并进行分析,从而找出成本控制的关键点。

这种方法适用于成本实际支出与计划支出有较大差异的企业,可以及时调整运营策略,降低运营成本。

在进行运营成本测算时,企业还需要注意以下几点:

1. 准确获得数据:运营成本的测算需要准确的数据支持,企业应建立健全的财务管理体系,及时记录各项费用支出,并进行分类整理。

2. 分类合理:企业应将运营成本按照不同的分类进行归集,比如按照人力资源成本、采购成本、销售成本等分类,便于后续的分析和控制。

3. 持续监测:运营成本是一个动态变化的过程,企业应建立持续监测成本的机制,及时分析成本变化的原因,采取必要的措施进行调整和控制。

4. 考虑风险和不确定性:运营成本的测算需要考虑到业务风险和不确定性因素的影响,避免运营成本的高估或低估,保证测算结果的准确性。

综上所述,运营成本测算对企业的经营管理至关重要。

准确测算运营成本可以帮助企业合理安排各项费用支出,优化资源配置,提高企业的竞争力和盈利能力。

企业应选择适合自身情况的运营成本测算方法,并建立完善的成本管理机制,持续监测和分析成本的变化,及时作出调整和控制。

同时,企业还需要考虑到风险和不确定性因素的影响,提高运营成本测算的准确性和可靠性。