高级财管考点总结

高级财管考点总结

计算题(50分)

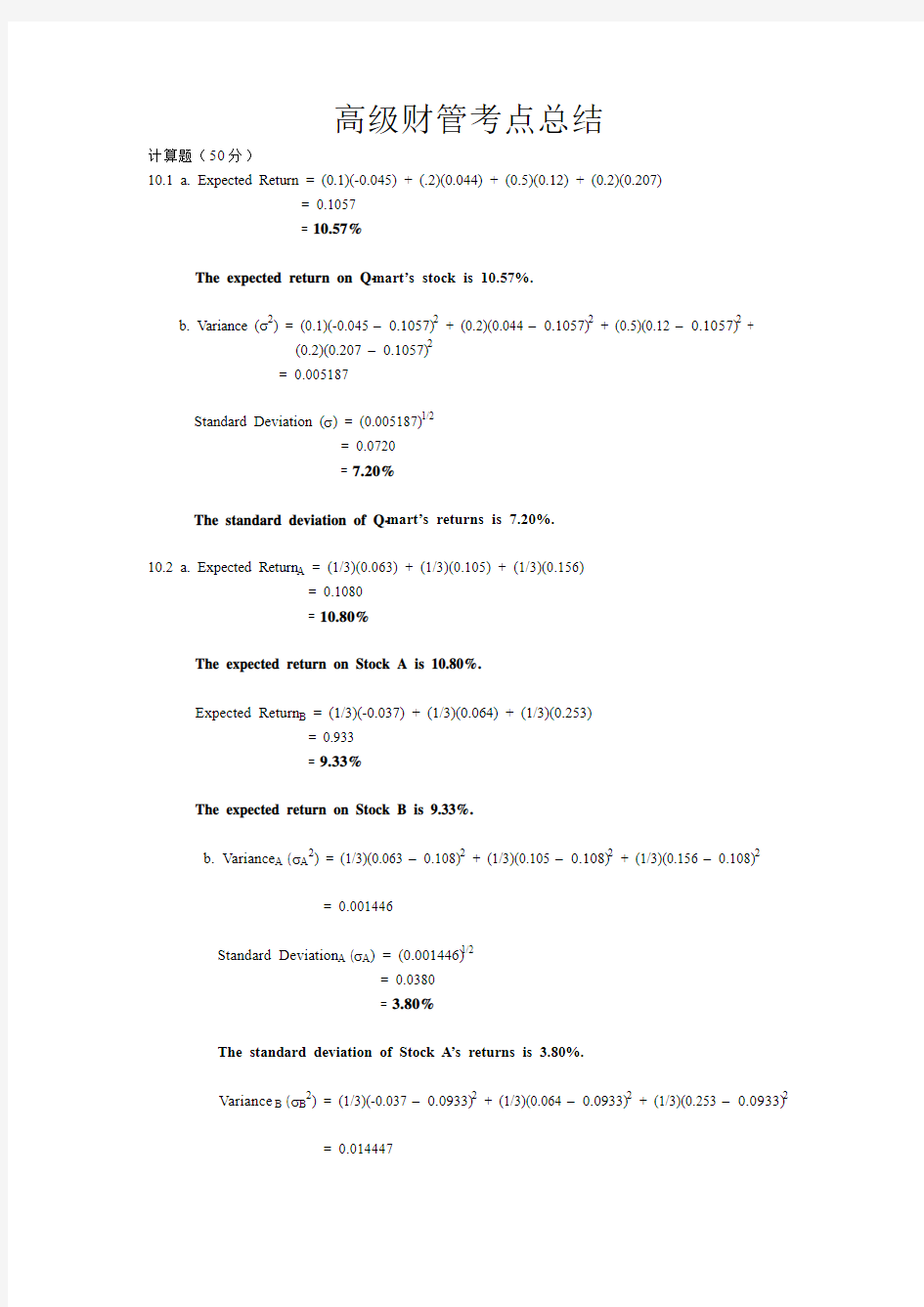

10.1 a. Expected Return = (0.1)(-0.045) + (.2)(0.044) + (0.5)(0.12) + (0.2)(0.207)

= 0.1057

= 10.57%

The expected return on Q-mart’s stock is 10.57%.

b. Variance (σ2) = (0.1)(-0.045 – 0.1057)2 + (0.2)(0.044 – 0.1057)2 + (0.5)(0.12 – 0.1057)2 +

(0.2)(0.207 – 0.1057)2

= 0.005187

Standard Deviation (σ) = (0.005187)1/2

= 0.0720

= 7.20%

The standard deviation of Q-mart’s returns is 7.20%.

10.2 a. Expected Return A = (1/3)(0.063) + (1/3)(0.105) + (1/3)(0.156)

= 0.1080

= 10.80%

The expected return on Stock A is 10.80%.

Expected Return B = (1/3)(-0.037) + (1/3)(0.064) + (1/3)(0.253)

= 0.933

= 9.33%

The expected return on Stock B is 9.33%.

b. Variance A (σA2) = (1/3)(0.063 – 0.108)2 + (1/3)(0.105 – 0.108)2 + (1/3)(0.156 – 0.108)2

= 0.001446

Standard Deviation A (σA) = (0.001446)1/2

= 0.0380

= 3.80%

The standard deviation of Stock A’s returns is 3.80%.

Variance B (σB2) = (1/3)(-0.037 – 0.0933)2 + (1/3)(0.064 – 0.0933)2 + (1/3)(0.253 – 0.0933)2

= 0.014447

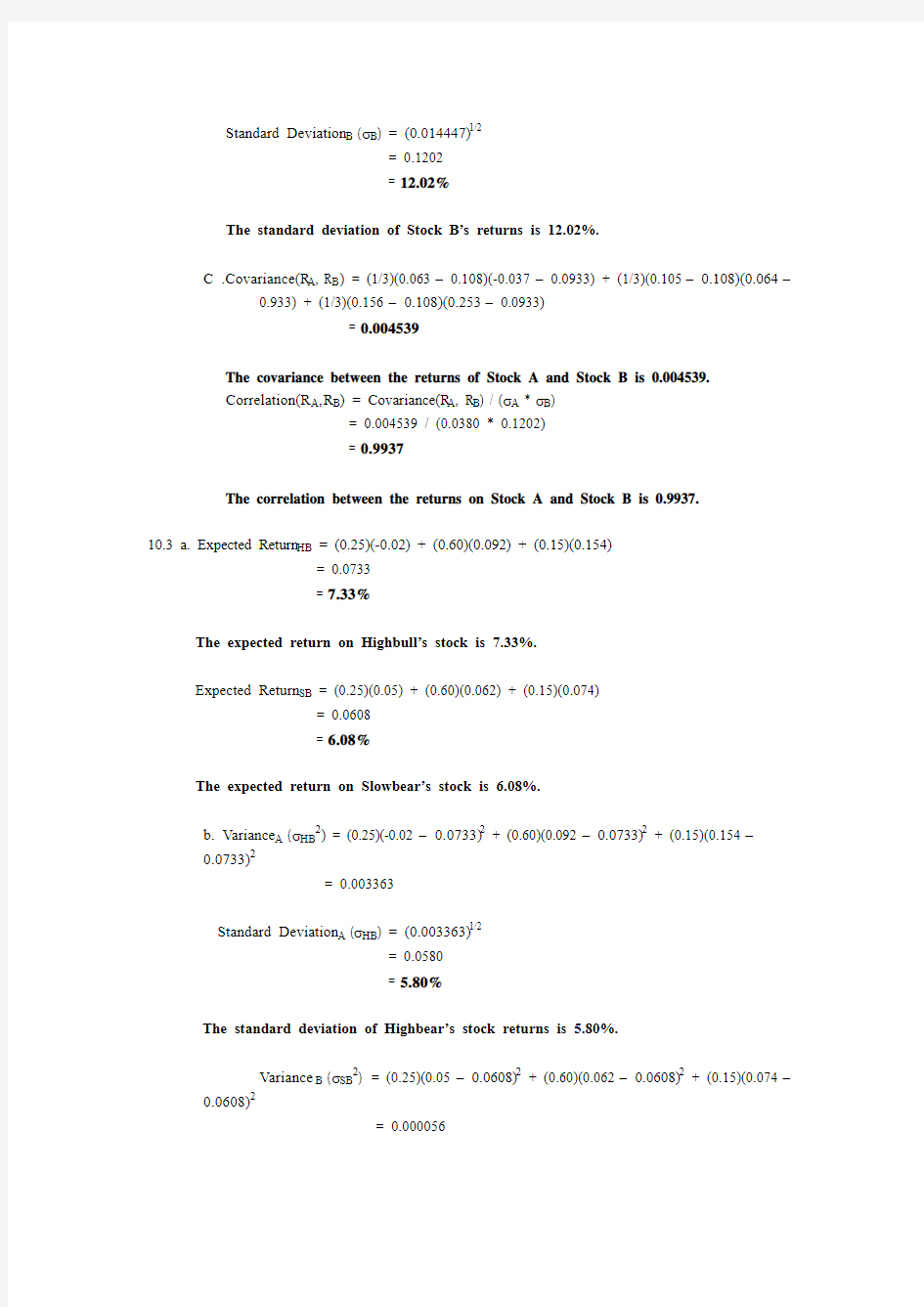

Standard Deviation B (σB) = (0.014447)1/2

= 0.1202

= 12.02%

The standard deviation of Stock B’s returns is 12.02%.

C .Covariance(R A, R B) = (1/3)(0.063 – 0.108)(-0.037 – 0.0933) + (1/3)(0.105 – 0.108)(0.064 –

0.933) + (1/3)(0.156 – 0.108)(0.253 – 0.0933)

= 0.004539

The covariance between the returns of Stock A and Stock B is 0.004539.

Correlation(R A,R B) = Covariance(R A, R B) / (σA * σB)

= 0.004539 / (0.0380 * 0.1202)

= 0.9937

The correlation between the returns on Stock A and Stock B is 0.9937.

10.3 a. Expected Return HB = (0.25)(-0.02) + (0.60)(0.092) + (0.15)(0.154)

= 0.0733

= 7.33%

The expected return on Highbull’s stock is 7.33%.

Expected Return SB = (0.25)(0.05) + (0.60)(0.062) + (0.15)(0.074)

= 0.0608

= 6.08%

The expected return on Slowbear’s stock is 6.08%.

b. Variance A (σHB2) = (0.25)(-0.02 – 0.0733)2 + (0.60)(0.092 – 0.0733)2 + (0.15)(0.154 –

0.0733)2

= 0.003363

Standard Deviation A (σHB) = (0.003363)1/2

= 0.0580

= 5.80%

The standard deviation of Highbear’s stock returns is 5.80%.

Variance B (σSB2) = (0.25)(0.05 – 0.0608)2 + (0.60)(0.062 – 0.0608)2 + (0.15)(0.074 –

0.0608)2

= 0.000056

Standard Deviation B (σB) = (0.000056)1/2

= 0.0075

= 0.75%

The standard deviation of Slowbear’s stock returns is 0.75%.

c. Covariance(R HB, R SB) = (0.25)(-0.02 – 0.0733)(0.05 – 0.0608) + (0.60)(0.092 –

0.0733)(0.062 – (0.0608) + (0.15)(0.154 – 0.0733)(0.074 – 0.0608)

= 0.000425

The covariance between the returns on Highbull’s stock and Slowbear’s stock is

0.000425.

Correlation(R A,R B) = Covariance(R A, R B) / (σA * σB)

= 0.000425 / (0.0580 * 0.0075)

= 0.9770

The correlation between the returns on Highbull’s stock and Slowbear’s stock is

0.9770.

10.4Value of Atlas stock in the portfolio = (120 shares)($50 per share)

= $6,000

Value of Babcock stock in the portfolio= (150 shares)($20 per share)

= $3,000

Total Value in the portfolio= $6,000 + $3000

= $9,000

Weight of Atlas stock = $6,000 / $9,000

= 2/3

The weight of Atlas stock in the portfolio is 2/3.

Weight of Babcock stock = $3,000 / $9,000

= 1/3

The weight of Babcock stock in the portfolio is 1/3.

11.1 Real GNP was higher than anticipated. Since returns are positively related to the level

of GNP, returns should rise based on this factor.

Inflation was exactly the amount anticipated. Since there was no surprise in this announcement, it will not affect Lewis-Striden returns.

Interest Rates are lower than anticipated. Since returns are negatively related to

interest rates, the lower than expected rate is good news. Returns should rise due to interest rates.

The President’s death is bad news. Although the president was expected to retire, his

retirement would not be effective for six months. During that period he would still contribute to the firm. His untimely

death mean that those contributions would not be made. Since he was generally considered an asset to the firm, his death will cause returns to fall.

The poor research results are also bad news. Since Lewis-Striden must continue to

test the drug, it will not go into production as early as expected. The delay will affect expected future earnings, and thus it will dampen returns now.

The research breakthrough is positive news for Lewis Striden. Since it was

unexpected, it will cause returns to rise.

The competitor’s announcement is also unexpected, but it is not a welcome surprise.

This announcement will lower the returns on Lewis-Striden.

Systematic risk is risk that cannot be diversified away through formation of a portfolio. Generally, systematic risk factors are those factors that affect a large number of firms in the market, however, those factors will not necessarily affect all firms equally. The systematic factors in the list are real GNP, inflation and interest rates.

Unsystematic risk is the type of risk that can be diversified away through portfolio formation. Unsystematic risk factors are specific to the firm or industry. Surprises in these factors will affect the returns of the firm in which you are interested, but they will have no effect on the returns of firms in a different industry and perhaps little effect on other firms in the same industry. For Lewis-Striden, the unsystematic risk factors are the president’s ability to contribute to the firm, the research results and the competitor.

11.2 a. Let m = systematic risk portion of return:

()()()112233

0.0424,480-4,416 1.4 4.3%-3.1%-0.6711.8%-9.5%0.53%

m F F F βββ=?+?+?=-=

b. Let ε= the unsystematic portion of risk, since the news was only about this firm:

2.6%

ε=-

c. Total Return = Expected return, plus 2 the components of unexpected return: the

systematic risk portion of return and the unsystematic portion:

9.5%.53% 2.6%6.37%

R R m ε

=++=--=

11.3 a. Let m = systematic risk portion of return:

()()2.04 4.8% 3.5% 1.415.2%14.0%0.372%

m =---=

b. Let ε= the unsystematic portion of risk:

()0.36%27231.44%

ε=-=

c. Total Return:

10.0%0.37% 1.44%11.81%

R R m ε

=++=++=

11.4 a. The market model is specified by :

()m m R R R R β

ε

=+-+

so applying that to each Stock:

Stock A:

()()10.5% 1.214.2%A A A m m A

m A

R R R R R βεε=+-+=+-+

Stock B:

()()13.0%0.9814.2%B B m m B

m B

R R R R R βεε=+-+=+-+

Stock C:

()15.7% 1.37(14.2%)C C C m m C

m C

R R R R R βεε=+-+=+-+

b. Since we don't have the actual market return or unsystematic risk, we will get a

formula with those values as unknowns:

()()()()()()()()(){}()0.300.450.250.3010.5% 1.214.2%0.4513.0%0.9814.2%0.2515.7% 1.3714.2%0.3010.5%0.4513%0.2515.7%0.30 1.20.450.980.251.3714.2%0.300.450.2512.9P A B C

m A m B m c m A B c

R R R R R R R R εεεεεε=++??=+-+????++-+????++-+??=+++++-+++=()25% 1.143514.2%0.300.450.25m A B C

R εεε+-+++

c. Now, continuing with the Market Model (as in part a), when m R =15%, and all i ε=

0 :

i.returns of individual stocks:

()10.5% 1.2(15%14.2%)

11.46%

13%0.98(15%14.2%)

13.78%

15.7% 1.3715%14.2%16.8%

A B C R R R =+-==+-==+-=

ii. return of the portfolio:

12.925% 1.1435(15%14.2%)

13.84%

p R =+-=

Alternate Solution for return on portfolio, where i X is the weight in the

portfolio of stock i :

()()().311.46.4513.78.2516.813.84

p a a b b c c

R X R X R X R =++=++= 12.1

The discount rate for the project is equal to the expected return for the security, R S , since the project has the same risk as the firm as a whole. Apply the CAPM to express the firm’s required return, R S , in terms of the firm’s beta, β, the risk-free rate, R F , and the expected market return, R M .

R S = R F + β ? (R M – R F ) = 0.05 + 0.95 (0.09) = 0.1355

Subtract the initial investment at year 0. To calculate the PV of the cash inflows, apply the annuity formula, discounted at 0.1355.

NPV = C 0 + C 1 A T r

= -$1,200,000 + $340,000 A 50.1355

= -$20,016.52

Do not undertake the project since the NPV is negative.

12.2 a.

Calculate the average return for Douglas stock and the market.

R D = (Sum of Yearly Returns) / (Number of Years) = (-0.05 + 0.05 + 0.08 + 0.15 + 0.10) / (5)

= 0.066

R M = (-0.12 + 0.01 + 0.06 + 0.10 + 0.05) / (5) = 0.020

To calculate the beta of Douglas stock, calculate the variance of the market, (R M - R

M )2

, and the covariance of Douglas stock’s return with the market’s return, (R D - R D ) ? (R M - R M ). The beta of Douglas stock is equal to the covariance of Douglas stock’s return and the market’s return divided by the variance of the market. Remember to divide both the covariance of Douglas stock’s return and the market’s return and the variance of the market by 4. Because the data are historical, the appropriate denominator in the calculation of the variance is 4 (=T – 1).

R D - R D R M - R M (R M - R M )2 (R D - R D ) (R M - R M )

-0.116 -0.14 0.0196 0.01624

-0.016

-0.01

0.0001

0.00016

0.014 0.04 0.0016 0.00056

0.084 0.08 0.0064 0.00672

0.034 0.03 0.0009 0.00102

0.0286 0.02470

βD= [Cov (R D, R M) / (T-1)] / [Var (R M) / (T-1)]

= (0.02470 / 4) / (0.0286 / 4)

= 0.864

The beta of Douglas stock is 0.864.

12.3 Calculate the square root of the stock’s variance and the market’s variance to find the standard

deviation, σ, of each.

σC= (σ2C)1/2

= (0.004225)1/2

= 0.065

σM= (σ2M)1/2

= (0.001467)1/2

= 0.0383

Use the formula for beta:

βC= [Corr (R C, R M) ?σC] / σM

= [(0.675) (0.065)] / (0.0383)

= 1.146

The beta of Ceramics Crafts man is 1.146.

12.4 a. To compute the beta of Mercantile’s stock, divide the covariance of the stock’s

return

with the market’s return by the market variance. Since those two values are

provided in the problem, the 13 quarte rly returns of Mercantile’s stock and the

market are not needed for the calculation.

βD= Cov (R D, R M) / σ2M

= (0.038711) / (0.038588)

= 1.0032

The beta of Mercantile Banking Corporation is 1.0032.

b.The beta of the average stock is one. Since Mercantile’s beta is close to one, its

stock has approximately the same risk as the overall market.

Correlation(R A,R B) = Covariance(R A, R B) / (σA * σB)

= 0.004539 / (0.0380 * 0.1202)

= 0.9937

The correlation between the returns on Stock A and Stock B is 0.9937.

10.3 a. Expected Return HB= (0.25)(-0.02) + (0.60)(0.092) + (0.15)(0.154)

= 0.0733

= 7.33%

The expected return on Highbull’s stock is 7.33%.

Expected Return SB= (0.25)(0.05) + (0.60)(0.062) + (0.15)(0.074)

= 0.0608

= 6.08%

The expected return on Slowbear’s stock is 6.08%.

b. Variance A (σHB2) = (0.25)(-0.02 – 0.0733)2 + (0.60)(0.092 – 0.0733)2 + (0.15)(0.154

– 0.0733)2

= 0.003363

Standard Deviation A (σHB) = (0.003363)1/2

= 0.0580

= 5.80%

The standard deviation of Highbear’s stock returns is 5.80%.

Variance B (σSB2) = (0.25)(0.05 – 0.0608)2 + (0.60)(0.062 – 0.0608)2 + (0.15)(0.074 –

0.0608)2

= 0.000056

Standard Deviation B (σB) = (0.000056)1/2

= 0.0075

= 0.75%

The standard deviation of Slowbear’s stock returns is 0.75%.

c. Covariance(R HB, R SB) = (0.25)(-0.02 – 0.0733)(0.05 – 0.0608) + (0.60)(0.092 –

0.0733)(0.062 –

(0.0608) + (0.15)(0.154 – 0.0733)(0.074 – 0.0608)

= 0.000425

The covariance between the returns on Highbull’s stock and Slowbear’s stock is

0.000425.

Correlation(R A,R B) = Covariance(R A, R B) / (σA * σB)

= 0.000425 / (0.0580 * 0.0075)

= 0.9770

The correlation between the returns on Highbull’s stock and Slowbear’s stock is 0.9770.

10.5Value of Atlas stock in the portfolio = (120 shares)($50 per share)

= $6,000

Value of Babcock stock in the portfolio= (150 shares)($20 per share)

= $3,000

Total Value in the portfolio= $6,000 + $3000

= $9,000

Weight of Atlas stock = $6,000 / $9,000

= 2/3

The weight of Atlas stock in the portfolio is 2/3.

Weight of Babcock stock = $3,000 / $9,000

= 1/3

The weight of Babcock stock in the portfolio is 1/3.

《财务管理》各章节主要公式总结

《财务管理》各章节主要公式总结 第一章 利率=纯利率+通货膨胀补偿率+风险收益率 第二章 风险收益率=风险价值系数(b)×标准离差率(V) 必要收益率=无风险收益率+b×V =无风险收益率+β×(市场组合平均收益率-无风险收益率)第三章 1.复利现值系数与终值系数 F×(P/F,i,n)=(1+i)^(-n) P×(F/P,i,n)=(1+i)^n 2.普通年金现值系数与资本回收系数 (P/A ,i n)=[1-(P/F,i,n)]/i (A/P ,i n)=1/(P/A ,i n) 3.普通年金终值系数与偿债基金系数 (F/A, i n)=[(F/P,i,n)-1]/i (A/F,i n)=1/(F/A, i n) 4.即付年金现值系数和终值系数 即付年金现值系数=(1+i)×普通年金现值系数 即付年金终值系数=(1+i)×普通年金终值系数 2.gif (1 3.74 KB)

2008-3-5 10:56 第四章 1.项目计算期=建设期+运营期 2.固定资产原值=固定资产投资+建设期资本化借款利息 3.本年流动资金投资额(垫支数)=本年流动资金需用数-截止上年的流动资金投资额 本年流动资金需用数=该年流动资金需用数-该年流动负债可用数 4.某年经营成本=该年外购原材料、燃料和动力费十该年工资及福利费+该年修理费+该年其他费用 5.运营期所得税后净现金流量 =息税前利润×(1-所得税税率)+折旧+摊销+回收额 =营业收入-经营成本-营业税金及附加-所得税 6.包括建设期的投资回收期=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下年净现金流量 7.投资利润率=年息税前利润或年均息税前利润/投资总额×100% 8.净现值=求和符号(第t年的净现金流量×t年的复利现值系数) 9.净现值率=项目的净现值/原始投资的现值合计×100% 10.获利指数=投产后各年净现金流量的现值合计/原始投资的现值合计=1+净现值率 11.内部收益率IRR:求和符号[第t年的净现金流量×(P/F,IRR,t)]=0 第五章

财务管理计算公式汇总

财务管理计算公式汇总 一、时间价值的计算(终值与现值) F-终值 P-现值 A-年金 i-利率 n-年数 1、单利和复利: 单利与复利终值与现值的关系: 终值=现值×终值系数 现值=终值×现指系数 终值系数现指系数 单利: 1+ni 1/(1+ni) 复利:(F/P,i,n)=(1+i)n (P/F,i,n)=1/(1+i)n 2、二个基本年金: 普通年金的终值与现值的关系: 年金终值=年金×年金终值系数年金现值=年金×年金现值系数 F=A(F/A,i,n) P=A(P/A,i,n) 年金系数:年金终值系数年金现值系数 普通年金: (F/A,i,n)=[(1+i)n-1]/i (P/A,i,n)=[1-(1+i)-n]/i 即付年金: (F/A,i,n+1)-1 (P/A,i,n-1)+1 3、二个特殊年金: 递延年金 P=A[(P/A,i,m+n)-(P/A,i,m)] =A[(P/A,i,n)(P/F,i,m))] 永续年金 P=A/i 4、二个重要系数: 偿债基金(已知F,求A)A=F/(F/A,i,n) 资本回收(已知P,求A)A=P/(P/A,i,n) 5、i、n的计算: 折现率、期间、利率的推算: 折现率推算(已知终值F、现值P、期间n,求i) 单利 i=(F/P-1)/n 复利 i=(F/P)1/n-1 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。 用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1) 永续年金:i=A/P 期间的推算(已知终值F、现值P、折现率i,求n) 单利 n=(F/P-1)/i 复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。 用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1) 普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的i行列找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

财务管理计算公式总结

(一)单利计息时终值和现值的计算:终值 F=P (1+in )式中:F —终值 P —现值 i —利率 n —期数 现值 P=F/(1+in ) (二)复利终值与现值的计算:复利终值 F=P (1+i )n 复利现值 P=F/(1+i )n (三) (四)年金的现值 n n i i i )1(1)1(+-+ ——称为“年金的现值系数”,记为(P/A ,i ,n )。 上式可写为:P A =A (P/A ,i ,n ) (五)利率以普通年金为例说明计算的方法: 例如:已知P A 、A 、n 。求i 步骤 1:先求出年金现值系数——(P/A ,i ,n )=P A /A 步骤 2:查年金现值系数表 步骤 3:用内插值法求利率 i 。 (六)期望报酬率计算公式为: ) ,,(故上式可写成:),,年金终值系数,记为()()(年金的终值n i A F A F n i A F i i i i A i A i A i A i A A F A n n n t t n A //______1 )1(1 )1() 1()1( (111) 1 1 2 =-+-+? =+=+++++++=∑=--n n A i i i A P )1(1 )1(+-+? =i n i i P X E ?=∑=1

E 代表期望报酬率; i X 代表第 i 种可能结果的报酬率; i P 代表第 i 种可能结果发生的概率;n 代表可能结果的个数。 ( 七)标准离差可按下列公式计算: 式中:σ 代表期望报酬率的标准离差; E 代表期望报酬率; i X 代表 第i 种可能结果的报酬率;i P 代表第i 种可能结果发生的概率;n 代 表可能结果的个数。 (八)计算标准离差率 (九)计算风险报酬率 式中:R R 表示风险报酬率;b 表示风险报酬系数; q 表示标准离差率。 (十)投资的总报酬率 式中:K 表示投资总报酬率; R F 表示无风险报酬率; R R 表示风险报酬率。 (十一)资金需要量的预测公式为: i n i i P )E X (?-= σ∑=1 2%E q 100?σ = 代表期望报酬率。 代表标准离差; 代表标准离差率; 式中: ___ E q σbq R R =bq R R R K F R F +=+=EPS ΔS D ΔS A 对外界资金2 -?-?=

财务管理学公式汇总

1、单利:I=P*i*n 2、单利终值:F=P(1+i*n) 3、单利现值:P=F/(1+i*n) 4、复利终值:F=P(1+i)^n 或:P(F/P,i,n) 5、复利现值:P=F/(1+i)^n 或:F(P/F,i,n) 6、普通年金终值:F=A{(1+i)^n-1]/i 或:A(F/A,i,n) 7、年偿债基金:A=F*i/[(1+i)^n-1] 或:F(A/F,i,n) 8、普通年金现值:P=A{[1-(1+i)^-n]/i} 或:A(P/A,i,n) 9、年资本回收额:A=P{i/[1-(1+i)^-n]} 或:P(A/P,i,n) 10、即付年金的终值:F=A{(1+i)^(n+1)-1]/i 或:A[(F/A,i,n+1)-1] 11、即付年金的现值:P=A{[1-(1+i)^-(n+1)]/i+1} 或:A[(P/A,i,n-1)+1] 12、递延年金现值: 第一种方法:P=A{[1-(1+i)^-n]/i-[1-(1+i)^-s]/i}或:A[(P/A,i,n)-(P/A,i,s)] 第二种方法:P=A{[1-(1+i)^-(n-s)]/i*[(1+i)^-s]}或:A[(P/A,i,n-s)*(P/F,i,s)] 13、永续年金现值:P=A/i 14、折现率: i=[(F/p)^1/n]-1 (一次收付款项) i=A/P(永续年金) 普通年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,不能直接求得的通过内插法计算。 15、名义利率与实际利率的换算:i=(1+r/m)^m-1式中:r为名义利率;m 为年复利次数

16、期望投资报酬率=资金时间价值(或无风险报酬率)+风险报酬率 17、期望值:(P43) 18、方差:(P44) 19、标准方差:(P44) 20、标准离差率:(P45) 21、外界资金的需求量=变动资产占基期销售额百分比x销售的变动额-变动负债占基期销售额百分比x销售的变动额-销售净利率x收益留存比率x预测期销售额 22、外界资金的需求量的资金习性分析法:(P55) 23、债券发行价格=票面金额x(P/F,i1,n)+票面金额x i2(P/A,i1,n) 式中:i1为市场利率;i2为票面利率;n为债券期限如果是不计复利,到期一次还本付息的债券: 债券发行价格=票面金额x(1+ i2 x n )x (P/F,i1,n) 24、放弃现金折扣的成本=CD/(1-CD)x 360/N x 100%式中:CD为现金折扣的百分比;N为失去现金折扣延期付款天数,等于信用期与折扣期之差 25、债券成本:Kb=I(1-T)/B0(1-f)=B*i*(1-T)/B0(1-f) 式中:Kb为债券成本;I为债券每年支付的利息;T为所得税税率;B为债券面值;i为债券票面利率;B0为债券筹资额,按发行价格确定;f为债券筹资费率 26、银行借款成本:Ki=I(1-T)/L(1-f)=i*L*(1-T)/L(1-f) 或:Ki=i(1-T)(当f忽略不计时) 式中:Ki为银行借款成本;I为银行借款年利息;L为银行借款筹资总额;T 为所得税税率;i为银行借款利息率;f为银行借款筹资费率 27、优先股成本:Kp=D/P0(1-T) 式中:Kp为优先股成本;D为优先股每年的股利;P0为发行优先股总额

财务管理公式汇总

财务管理公式汇总 第二章 1、单利:I=P*i*n 2、单利终值:F=P(1+i*n), (1+i*n)为单利终值系数,记为(F/P,i,n) 3、单利现值:P=F/(1+i*n), (1+i*n)为单利现值系数,记为(P/F,i,n) 4、复利终值:F=P*(1+i)^n 或:F=P*(F/P,i,n) (1+i)^n为复利终值系数,记为(F/P,i,n) 5、复利现值:P=F/(1+i)^n 或:P=F*(P/F,i,n) (1+i)^n为复利现值系数,记为(P/F,i,n) 6、普通年金终值:F=A*〔(1+i)^n-1]/i〕或:F=A*(F/A,i,n)(1+i)^n-1]/i为普通年金终值系数,记为F/A,i,n) 7、年偿债基金:A=F*i/[(1+i)^n-1] 或:F*(A/F,i,n) (1+i)^n-1是普通年金终值系数的倒数,称偿债基金系数 8、普通年金现值:P=A*{[1-(1+i)^-n]/i} 或:A*(P/A,i,n)[1-(1+i)^-n]/i为普通年金现值系数,记为(P/A,i,n) 9、年投资回收额:A=P*{i/[1-(1+i)^-n]} 或:P*(A/P,i,n) i/[1-(1+i)^-n]为普通年金现值系数的倒数,称为投资回收系数10、预付年金的终值:F=A*((1+i)^n-1/i)(1+i)或:A*[(F/A,i,n)(1+i) 11、预付年金的现值:

P=A*{([1-(1+i)^-(n+1)]/i)+1}=A*((1-(1+i)^-n)/i)(1+i) 或:A *[(P/A,i,n-1) +1]=A*(P/A,I,n)(1+i) 12、递延年金现值: 第一种方法:P=A*[(P/A,i,n)-(P/A,i,m)] 第二种方法:P=A*(P/A,i,n-m) *(P/F,i,m) 13、永续年金现值:P=A/i 14、折现率: i=[(F/p)^1/n]-1 (一次收付款项) i=A/P(永续年金)普通年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,直接求得的通过内插法计算。P55 15、名义利率与实际利率的换算:i=(1+r/m)^m-1 式中:r 为名义利率;m 为年复利次数 16、期望投资报酬率=资金时间价值(或无风险报酬率)+风险报酬率 17、期望值: E(X) = X1*p(X1) + X2*p(X2) + …… + Xn*p(Xn) X1,X2,X3,……,Xn 为这几个数据,p(X1),p(X2),p(X3),……p(Xn)为这几个数据的概率函数。在随机出现的几个数据中 p(X1),p(X2),p(X 3),……p(Xn)概率函数就理解为数据X1,X2,X3,……,Xn 出现的频率f(Xi).则:E(X) = X1*p(X1) + X2*p(X2) + …… + Xn*p(Xn) = X1*f 1(X1) + X2*f2(X2) + …… + Xn*fn(Xn) 18、方差:g(X)=∑[X-E(X)]^2 pi 19、标准方差: (1)、方差σ^2=[(x1-x)^2+(x2-x)^2+......(xn-x)^2]/(n) (2)、标准差=方差的算术平方根

财务管理公式总结

财务管理公式总结

2011年中级《财务管理》全书各章节公式总结 第二章预算管理目标利润预算方法 (1)量本利分析法: 目标利润=预计产品产销数量×(单位产品售价-单位产品变动成本)-固定成本费用 (2)比例预算法: 销售收入利润率法:目标利润=预计销售收入×测算的销售利润率 成本利润率法: 目标利润=预计营业成本费用×核定的成本费用利润率 投资资本回报率法:目标利润=预计投资资本平均总额×投资资本回报率 利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比) (3)上加法: 企业留存收益=盈余公积金+未分配利润 净利润=本年新增留存收益/(1-股利分配比率) 或=本年新增留存收益+股利分配额 目标利润=净利润/(1-所得税税率) 预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用 主要预算的编制 (1)销售预算编制: 现金收入=本期现销收入+收回以前赊销 (2)生产预算的编制: 预计生产量=预计销售量+预计期末结存量-预计期初结存量期末结存量= 期初结存(上期期末结存)+本期增加-本期减少 (3)材料采购预算编制: 某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量 某种材料耗用量(生产需用量)=产品预计生产量×单位产品定额耗用量 材料采购支出=当期现购支出+支付前期赊购

(4)直接人工预算: 某种产品直接人工总工时=单位产品定额工时×该产品预计生产量 某种产品直接人工总成本=单位工时工资率×该产品直接人工工时总数 (5)制造费用预算: 制造费用总额=变动制造费用+固定制造费用 某项目变动制造费用分配率=该项目变动制造费用预算总额/业务量预算总额(6)单位生产成本预算: 单位产品预计生产成本 =单位产品直接材料成本+单位产品直接人工成本+单位产品制造费用 期末结存产品成本=期初结存产品成本+本期产品生产成本-本期销售产品成本 (7)现金预算: 可运用现金合计=期初现金余额+经营现金收入 现金支出合计=经营性现金支出+资本性现金支出 现金余缺=可运用现金合计-现金支出合计 =期初现金余额+经营现金收入-经营性现金支出-资本性现金支出 期末现金余额=现金余缺±现金的筹集与投放 第三章筹资管理 租金的计算 每年租金=[设备价款-残值×(P/F,i,n)]/(P/A,i,n)(后付年金) 可转换债券 转换比率(股数)=债券面值/转换价格 资金需要量预侧 (1)因素分析法: 资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率) (2)销售百分比法: 外部融资需求量=敏感性资产/基期销售额×销售变动额-敏感性负债/基期销售额×销售变动额-销售净利率×利润留存率×预测期销售额

财务管理公式汇总

A时间价值的计算

B各系数之间的关系: C风险衡量 D风险收益率 风险收益率是指投资者因冒风险进行投资而要求的、超过资金时间价值的那部分额外的收益率。风险收益率、风险价值系数和标准离差率之间的关系可用公式表示如下: R R=b·V 式中:R R为风险收益率;b为风险价值系数;V为标准离差率。 在不考虑通货膨胀因素的情况下,投资的总收益率(R)为: R=R F+R R=R F+b·V 上式中,R为投资收益率;R F为无风险收益率。其中无风险收益率RF可用加上通货膨胀溢价的时间价值来确定,在财务管理实务中,一般把短期政府债券(如短期国库券)的收益率作为无风险收益率。

E比率预测法(重点) 比率预测法是依据有关财务比率与资金需要量之间的关系预测资金需要量的方法。 1、常用的比率预测法是销售额比率法,这是假定企业的变动资产与变动负债与销售收入之间存在着稳定的百分比关系。 大部分流动资产是变动资产(如现金、应收账款、存货),固定资产等长期资产视不同情况而定,当生产能力有剩余时,销售收入增加不需要增加固定资产;当生产能力饱和时,销售收入增加需要增加固定资产,但不一定按比例增加。部分流动负债是变动负债(随销售收入变动而变动,如应付费用、应付账款)。 外部筹资额=预计资产增加-预计负债自然增加-预测期留存收益 预计资产增加△变动资产=△收入×变动资产占销售百分比=△S×A/S1=△S/S1×A △非变动资产(如固定资产) △变动负债=△收入×变动负债占销售百分比 =△S×B/S1=△S/S1×B 预测期留存收益=预计的收入×预计销售净利率×留存收益率=S2·P·E 外部筹资额=△S×A/S1-△S×B/S1-S2·P·E+△非变动资产 2、销售额比率法解题步骤 (1)分别确定随销售收入变动而变动的资产合计A和负债合计B(变动资产和变动负债)。 (2)用基期资料分别计算A和B占销售收入(S1)的百分比,并以此为依据计算在预测期销售收入(S2)水平下资产和负债的增加数(如有非变动资产增加也应考虑)。 (3)确定预测期收益留存数(预测期销售收入×销售净利率×收益留存比例,即S2·P·E)。(4)确定对外界资金需求量: 外界资金需求量=A/S·△S-B/S1·△S-S2·P·E+△非变动资产 F筹资数量的预测 y=a+bx:a为不变资金,b为单位产销量所需变动资金。 (1)资金增长趋势预测法 用回归直线法估计a和b,可以解如下方程组得到: (2)高低点法 根据两点可以决定一条直线原理,用高点和低点代入直线议程就可以求出a和b。这里的高点是指产销业务量最大点及其对应的资金占用量,低点是指产销业务量最小点及其对应的资金占用量。将高点和低点代入直线方程: 最大产销业务量对应的资金占用量=a+b×最大产销业务量 最小产销业务量对应的资金占用量=a+b×最小产销业务量 解方程得:

财务管理计算公式整理汇总(超全,附带公式解读)

第二章财务报表分析 一、基本的财务比率 (一)变现能力比率 1、流动比率 流动比率=流动资产÷资产负债 2、速动比率 速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债(二)资产管理比率 1、营业周期 营业周期=存货周转天数+应收账款周转天数 2、存货周转天数 存货周转率=销售成本÷平均存货 存货周转天数=360÷存货周转率 3、应收账款周转天数 应收账款周转率=销售收入÷平均应收账款 应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率 流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率 资产负债率=(负债总额÷资产总额)×100%

2、产权比率 产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数 已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素 (1)长期租赁 (2)担保责任 (3)或有项目 (四)盈利能力比率 1、销售净利率 销售净利率=(净利润÷销售收入)×100% 2、销售毛利率 销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率 资产净利率=(净利润÷平均资产总额)×100% 4、净资产收益率 净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数 权益乘数=1÷(1-资产负债率) 2、权益净利率

中级会计职称财务管理公式总结

中级会计职称财务管理公式总结 1、单期资产的收益率=利息(股息)收益率+资本利得收益率 2、方差=∑(随机结果-期望值)2×概率(P26) 3、标准方差=方差的开平方(期望值相同,越大风险大) 4、标准离差率=标准离差/期望值(期望值不同,越大风险大) 5、协方差=相关系数×两个方案投资收益率的标准差 6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34) 7、必要收益率=无风险收益率+风险收益率 8、风险收益率=风险价值系数(b)×标准离差率(V) 9、必要收益率=无风险收益率+b×V =无风险收益率+β×(组合收益率-无风险收益率) 其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率 P-现值、F-终值、A-年金 10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数 11、复利现值P=F/(1+i)n=F(P/F,i,n)――求什么就把什么写在前面 12、复利终值F=P(1+i)n=P(F/P,i,n) 13、年金终值F=A(F/A,i,n)――偿债基金的倒数 偿债基金A=F(A/F,i,n) 14、年金现值P=A(P/A,i,n)――资本回收额的倒数

资本回收额A=P(A/P,i,n) 15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-1 16、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+ 17、递延年金终值F=A(F/A,i,n)――n表示A的个数 18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现 19、永续年金P=A/i 20、内插法瑁老师口诀:反向变动的情况比较多 同向变动:i=最小比+(中-小)/(大-小)(最大比-最小比) 反向变动:i=最小比+(大-中)/(大-小)(最大比-最小比) 21、实际利率=(1+名义/次数)次数-1 股票计算: 22、本期收益率=年现金股利/本期股票价格 23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价 持有期年均收益率=持有期收益率/持有年限 24、超过一年=各年复利现值相加(运用内插法) 25、固定模型股票价值=股息/报酬率――永续年金 26、股利固定增长价值=第一年股利/(报酬率-增长率) 债券计算: 27、债券估价=每年利息的年金现值+面值的复利现值 28、到期一次还本=面值单利本利和的复利现值

财务管理计算公式总结

偿债能力分析指标 短期偿债能力分析: 1、流动比率=流动资产/流动负债 分析:比率越高,短期偿债能力越强,但过高又会影响盈利能力。影响该指标可信性的有存货和应收账款的质量。另外,该指标排除了企业规模不同的影响,适合企业之间和本企业不同历史时期的比较(营运资金=流动资产-流动负债) 2、速动比率=(流动资产-存货)/流动负债 分析:由于流动资产中存货变现速度慢,或可能已经报废尚未处理或已抵押给债权人等原因,将存货排除出去的计算更令人可信。速动比率比流动比率更能真实反映。比率越高,短期偿债能力越强。 3、现金比率=(现金流量+现金等价物)/流动负债 反映直接偿付能力. 高较好支付能力过高拥有过多的盈利能力低的现金类资产. 4、现金流量比率=经营活动所需的现金净额/流动负债动态反应 5、到期债务本息偿付比率=经营活动产生的现金流量净额/(本期到期债务本金+现金利息支出) 长期偿债能力分析: 1、资产负债率=负债总额/资产总额×100% 分析:反映企业偿还债务的综合能力,比率越高,偿债能力越差,财务风险越大。债权人、股东和经营者对待资产负债率的态度不同。 注:资产总额是扣除累计折旧后的净额。 2、股东权益比率=股东权益总额/资产总额×100% 分析:比率越大,财务风险越小,偿债能力越强。 注:权益乘数=资产总额/股东权益总额=1/(1-资产负债率)(大,则股东投入资本在资产中所占的比重小,财务杠杆大) 3、利息保障倍数=息税前利润/利息 分析:衡量企业支付利息的能力。比率越低,越难支付债务利息。但权责发生制会导致该指标的片面性。 注:息税前利润=利润总额+费用化利息;分母利息包括费用化利息,还包括计入固定资产成本的资本化利息。 4、产权比率=负债总额/股东权益总额 低,财务状况好,债权人贷款的安全越有保障,企业财务风险小。 5、有形净值债务率=负债总额/(股东权益-无形资产净值) 6、偿债保障比率=负债总额/经营活动所需的现金流量净额 7、现金利息保障倍数=(经营活动产生的现金流量净额+现金利息支出+付现所得税)/现金利息支出 营运能力分析指标 1、存货周转率=销售成本/平均存货 分析:比率越高,存货周转速度越快,存货占用水平越低,流动性越强,转换为现金、应收账款等的速度越快。 注:存货周转天数=360/存货周转率,表示存货周转一次所需要的时间。 2、应收账款周转率=销售收入净额/平均应收账款

财管公式总结

Chapter 2: Ⅰ. The cash flow identity Cash flow from assets= cash flow to creditors(bondholders) + cash flow to stockholders(owners) Ⅱ. Cash flow from assets cash flow from assets= operating cash flow -Net capital spending -Change in net working capital(NWC) Where Operating cash flow= EBIT + depreciation – taxes (折旧不消耗现金,因为原来的折旧被减了) Net capital spending= ending net fixed assets –beginning net fixed assets + depreciation Change in NWC= ending NWC – beginning NWC [NWC= CA – CL] Ⅲ. Cash flow to creditors (bondholders) Cash flow to creditors= interest paid – net new borrowing [在”long-term debt”里看] Ⅳ. Cash flow to stockholders (owners) Cash flow to stockholders= dividends paid – net new equity raised [在”common stock and paid-in surplus”里看] Chapter 3 Ⅰ. Short-term solvency, or liquidity, ratios Current ratio= Quick ratio= Cash ratio= Net working capital to total assets= Interval measure(间隔时间指标)= Ⅱ. Long-term solvency, or financial leverage, ratios Total debt ratio= Debt-equity ratio= Equity multiplier= Long-term debt ratio= Times interest earned ratio=

财务管理公式总结

财务管理公式总结 1、预期收益率=∑P×R( 其中 P 表示可能出现的概率,R 表示收益率) 2、单利:I=P×i×n 3、单利终值:F=P×(1+ i×n ) 4、单利现值:P=F/(1+ i×n) 5、复利终值:F=P×(1+ i ) n 6、复利现值:P=F/(1 +i ) n 7、普通年金终值:F=A×[(1 +i ) -1]÷i 8、年偿债基金:A=F×i÷[(1+i ) -1] 9、普通年金现值:P=A×[ [1-(1 +i)- ]÷i 10、年资本回收额:A=P×[i÷(1-(1 +i ) - ] 11、即付年金的终值:F=A×[(1 +i )1) -1]÷i 12、递延年金现值: 第一种方法:P=A×(P/A ,i,n )×(P/F,i,m ) 第二种方法:P=A×(P/A ,i,m +n )-(P/A,i,m ) 第三种方法:P=A×(F/A ,i, n )×(P/F,i,m+n ) 13、永续年金现值:P=A÷i 14、折现率: i=A/P (永续年金) i=i 1 +(B -B 1 )÷(B 2 - B 1 )×(i 2 -i 1 ) 15、名义利率与实际利率的换算:i=(1+ r/m) -1 16、普通股评价模型:P=∑(R t ÷(1+K) ) 其中,股利固定模型 P=∑(D÷(1+K) )=D÷K 股利固定增长模型 P= ∑(D 0×(1+g) t ÷(1+K) ) 17、债券估价模型:P=∑(M×i÷(1+K) t )+M÷(1+K ) n 其中,到期一次还本付息的债券模型 P=(M×i×n+M )÷(1+K) 18、项目计算期=建设期+运营期 n 其中:建设期的第一年初称为建设起点,建设期的最后一年末称为投产日;项目计算期的最后一年 末称为终结点,从投产日到终结点之间的时间间隔称为运营期 19、固定资产原值=固定资产原始投资+建设期资本化利息 20、投资项目的流动资金=该年末流动资产-该年末流动负债 投资项目需要垫付的流动资金=由于投资该项目引起的流动资金增加额=投资该项目滞后的流动资 金-投资该项目之前的流动资金=增加的流动资产-增加的流动负债 n n n n n m t t t

财务管理公式大全

财务成本管理公式大全 1、利率=纯粹利率+通货膨胀附加率+风险附加率 2、流动比率=流动资产/流动负债 3、速动比率=(流动资产-存货)/流动负债 4、保守速动比率=(现金+短期证券+应收票据+应收账款净额)/流动负债 5、营业周期=存货周转天数+应收账款周转天数 6、存货周转率(次数)=销售成本/平均存货其中:平均存货=(存货年初数+存货年末数)/2 存货周转天数=360/存货周转率=(平均存货*360)/销售成本 7、应收账款周转率(次)=销售收入/平均应收账款 其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额 应收账款周转天数=360/应收账款周转率=(平均应收账款*360)/主营业务收入净额 8、流动资产周转率(次数)=销售收入/平均流动资产 9、总资产周转率=销售收入/平均资产总额 10、资产负债率=负债总额/资产总额 11、产权比率=负债总额/所有者权益 12、有形净值债务率=负债总额/(股东权益-无形资产净值) 13、已获利息倍数=息税前利润/利息费用 14、销售净利率=净利润/销售收入*100% 15、销售毛利率=(销售收入-销售成本)/销售收入*100% 16、资产净利率=净利润/平均资产总额 17、净资产收益率=净利润/平均净资产(或年末净资产)*100% 或销售净利率*资产周转率*权益乘数或资产净利率*权益乘数 18、权益乘数=平均资产总额/平均所有者权益总额=1/(1-资产负债率) 19、平均发行在外普通股股数=∑(发行在外的普通股数*发行在在外的月份数)/12 20、每股收益=净利润/年末普通股份总数=(净利润-优先股利)/(年末股份总数-年末优先股数) 21、市盈率=普通股每市价/每股收益 22、每股股利=股利总额/年末普通股总数 23、股票获利率=普通股每股股利/每股市价 24、市净率=每股市价/每股净资产 25、股利支付率=普通股每股股利/普通股每股净收益*100% 26、股利保障倍数=股利支付率的倒数=普通股每股净收益/普通股每股股利 27、留存盈利比率=(净利润-全部股利)/净利润*100% 28、每股净资产=年末股东权益(扣除优先股)/年末普通股数 29、现金到期债务比=经营现金净流入/本期到期的债务=经营现金净流入/(到期长期债务+应付票据) 30、现金流动负债比=经营现金流量/流动负债 31、现金债务总额比=经营现金流入/债务总额 32、销售现金比率=经营现金流量/销售额 33、每股营业现金净流量=经营现金净流量/普通股数 34、全部资产现金回收率=经营现金净流量/全部资产*100% 35、现金满足投资比=近5年经营活动现金净流量/近5年资本支出、存货增加、现金股利之和 36、现金股利保障倍数=每股营业现金净流量/每股现金股利 37、净收益营运指数=经营净收益/净收益=(净收益-非经营收益)/净收益 38、现金营运指数=经营现金净收益/经营所得现金(=净收益-非经营收益+非付现费用) 39、外部融资额=(资产销售百分比-负债销售百分比)*新增销售额-销售净利率x(1-股利支付率)x预测期销售额或=外部融资销售百分比*新增销售额

《财务管理》公式汇总

《财务管理》公式汇总 第1章财务管理概论 一、企业价值最大化目标的表达(P6) 第2章财务报表分析 一、现金流计算 1、资产(A)≡负债(B)+所有者权益(S) 2、资产的现金流量C F(A),也一定等于负债的现金流量C F(B)加上所有者权益的现金流量C F(S),即:CF(A)≡ CF(B)+ CF(S) ●负债的现金流量= 偿还到期债务+ 支付利息–借入新债 ●所有者权益的现金流量= 股利支付–股票回购–新股发行 3、资产的现金流量C F(A),等于经营现金流量(OCF)减去资本性支出(CS)和营运资本变化额(⊿NWC) ●经营现金流量(OCF)= 息税前利润(EBIT)+ 折旧–税 = 净利润+ 折旧+ 利息支出 ●资本性支出(CS)= ⊿固定资产+ 折旧 ●营运资本(NWC)= 流动资产- 流动负债 ●⊿NWC = NWC1– NWC2 二、偿债能力分析 1、短期偿债能力分析 (1)流动比率 流动比率= 流动资产/ 流动负债 (2)速动比率 速动比率= 速动资产/ 流动负债 = (流动资产- 存货- 待摊费用)/ 流动负债 (3)现金比率 现金比率=(现金+现金等价物)/ 流动负债 (4)营运资本 营运资本= 流动资产- 流动负债 (5)经营现金净流量比率 经营现金净流量比率= 年经营净现金流量/ 年末流动负债 2、长期偿债能力(财务杠杆)分析 (1)资产负债率 资产负债率=(负债总额/ 资产总额)× 100% (2)权益比率 权益比率=(所有者权益总额/ 资产总额)× 100% = 1 - 资产负债率 (3)利息周转倍数 利息周转倍数= 息税前利润/ 利息费用

财务管理计算公式汇总

货币时间价值计算公式

几种特殊计算

证券估值 (1)n PVIF + (+ 1+(

偿债能力分析 1、短期偿债能力分析 流动比率=流动资产(货币资金+交易性金融资产+应收及预付账款+存货和一年内到期的非流动资产)÷流动负债(短期借款+交易性金融负债+应付及预收账款+各种应交税费+一年内到期的非流动资产) 速动比率=速动资产÷流动负债=(流动资产-存货/货币资金+交易性金融资产+应收账款+应收利息+应收股利+其他应收款)÷流动负债 现金比率=(现金+现金等价物)÷流动负债 现金流量比率=经营活动产生的现金流量净额÷流动负债 2、长期偿债能力分析 资产负债率=负债总额÷资产总额×100% 股东权益比率=股东权益总额÷资产总额×100% 权益乘数=资产总额股东÷权益总额 产权比率=负债总额÷股东权益总额 有形净值债务率=负债总额÷(股东权益总额-无形资产净值) 偿债保障比率=负债总额÷经营活动产生的现金流量净额 利息保障倍数=(税前利润【利润总额】+利息费用)÷利息费用 现金利息保障倍数=(经营活动产生的现金流量净额+现金利息支出+付现所得税)÷现金利息支出 3、影响偿债能力的其他因素 或有负债:将来一旦转化为企业现实的负债,就会影响到企业的偿债能力。

担保责任:在被担保人没有履行合同时,就有可能会成为企业的负债,增加企业的财务风险。 租赁活动:如果经营租赁的业务量较大、期限较长或者具有经常性,则其对企业的偿债能力也会产生较大的影响。 可用的银行授信额度:可以提高企业的偿付能力,缓解财务困难。 营运能力分析 应收账款周转率=赊销收入净额(营业收入)÷应收账款平均余额 存货周转率=销售成本(营业成本)÷存货平均余额 流动资产周转率=销售收入÷流动资产平均余额 固定资产周转率=销售收入÷固定资产平均净值 总资产周转率=销售收入÷资产平均总额 盈利能力分析 1、资产报酬率(ROA) 资产息税前利润率=息税前利润÷资产平均总额×100% 资产利润率=利润总额÷资产平均总额×100% 资产净利率=净利润÷资产平均总额×100% 2、股东权益报酬率(ROE)=净利润÷股东权益平均总额×100% 3、销售毛利率与销售净利率 销售毛利率=销售毛利÷营业收入净额×100%=(营业收入净额-营业成本)÷营业收入净额×100% 销售净利率=净利润÷营业收入净额×100% 4、成本费用利润率=净利润÷成本费用总额(营业成本+营业税金及附加+

财务管理学及财务知识分析公式大全

财务管理公式大全 2010年01月04日 21:29 财务管理公式大全 第二章 1、单期资产的收益率=利息(股息)收益率+资本利得收益率 2、方差=∑(随机结果-期望值)2×概率(P26) 3、标准方差=方差的开平方(期望值相同,越大风险大) 4、标准离差率=标准离差/期望值(期望值不同,越大风险大) 5、协方差=相关系数×两个方案投资收益率的标准差 6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差 7、必要收益率=无风险收益率+风险收益率 8、风险收益率=风险价值系数(b)×标准离差率(V) 9、必要收益率=无风险收益率+b×V =无风险收益率+β×(组合收益率-无风险收益率) 其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率 第三章:P-现值、F-终值、A-年金 10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数 11、复利现值P=F/(1+i)n=F(P/F,i,n)――求什么就把什么写在前面 12、复利终值F=P(1+i)n =P(F/P,i,n) 13、年金终值F=A(F/A,i,n)――偿债基金的倒数 偿债基金A=F(A/F,i,n)

14、年金现值P=A(P/A,i,n)――资本回收额的倒数 资本回收额A=P(A/P,i,n) 15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-1 16、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+ 17、递延年金终值F=A(F/A,i,n)――n表示A的个数 18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现 19、永续年金P=A/i 20、内插法瑁老师口诀:反向变动的情况比较多 同向变动:i=最小比+(中-小)/(大-小)(最大比-最小比) 反向变动:i=最小比+(大-中)/(大-小)(最大比-最小比) 21、实际利率=(1+名义/次数)次数-1 股票计算: 22、本期收益率=年现金股利/本期股票价格 23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价 持有期年均收益率=持有期收益率/持有年限 24、超过一年=各年复利现值相加(运用内插法) 25、固定模型股票价值=股息/报酬率――永续年金 26、股利固定增长价值=第一年股利/(报酬率-增长率) 债券计算: 27、债券估价=每年利息的年金现值+面值的复利现值 28、到期一次还本=面值单利本利和的复利现值 29、零利率=面值的复利现值

财管公式总结

财管公式总结 第二章财务报表分析 营运资本=流动资产-流动负债 =长期资本(长期负债,所有者权益)-长期资产(非流动资产)流动资产+长期资产=流动负债+长期负债+所有者权益 营运资本配置比率= 营运资本 流动资产 = 流动资产?流动负债 流动资产 =1-1 流动比率

1.管理用报表公式:

2.现金流量基本等式

3.改进的财务管理公式:

第三章长期计划与财务预测 注意:本年的留存收益,就是“留存收益增加”= 预计销售收入×预计销售净利率×(1-股利支付率) 筹资总需求=预计净经营资产合计-基期净经营资产合计=(经营资产销售百分比-经营负债销售百分比)×销售收入增加 留存收益率=1-股利支付率 §1增量法: 外部融资额=(预计净经营资产-基期净经营资产)-可以动用的金融资产-留存收益增加=⊿净经营资产-可以动用的金融资产-留存收益增加 ⊿净经营资产=⊿经营资产-⊿经营负债 外部融资额=(经营资产销售百分比-经营负债销售百分比)×销售收入增加-预计销售收入×预计销售净利率×(1-股利支付率)-可动用金融资产 注意:经营资产是含长短期的。 我的理解:为什么第一项是乘以销售收入增加?因为经营资本是一直留存滚动的,只要投入进去,销售收入不变,净经营资本就不变。所以外部融资额,先是由于销售收入的变动而引起的。 §2外部融资销售增长比: 假设可动用金融资产为0:外部融资额那个等式,两边除以(销售收入×增长率)得 外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计销售净利率×[(1+增长率)÷增长率]×(1-股利支付率)

财务管理计算公式汇总

财务管理计算公式汇总 一、时间价值得计算(终值与现值) F—终值P—现值 A-年金 i-利率 n—年数 1、单利与复利: 单利与复利终值与现值得关系: 终值=现值×终值系数 现值=终值×现指系数 终值系数现指系数 单利: 1+ni 1/(1+ni) 复利:(F/P,i,n)=(1+i)n (P/F,i,n)=1/(1+i)n 2、二个基本年金: 普通年金得终值与现值得关系: 年金终值=年金×年金终值系数年金现值=年金×年金现值系数 F=A(F/A,i,n) P=A(P/A,i,n) 年金系数:年金终值系数年金现值系数 普通年金: (F/A,i,n)=[(1+i)n-1]/i(P/A,i,n)=[1-(1+i)-n]/i 即付年金:(F/A,i,n+1)-1 (P/A,i,n—1)+1 3、二个特殊年金: 递延年金 P=A[(P/A,i,m+n)-(P/A,i,m)] =A[(P/A,i,n)(P/F,i,m))] 永续年金 P=A/i 4、二个重要系数: 偿债基金(已知F,求A)A=F/(F/A,i,n) 资本回收(已知P,求A)A=P/(P/A,i,n) 5、i、n得计算: 折现率、期间、利率得推算:?折现率推算(已知终值F、现值P、期间n,求i) 单利 i=(F/P-1)/n 复利 i=(F/P)1/n—1 ?普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中得n列找出与α两个上下临界数值(β1<α<β2)及其相对应得i1与i2. 用内插法计算i:(i—I1)/(α—β1)=(I2—I1)/(β2-β1)? 永续年金:i=A/P ? 期间得推算(已知终值F、现值P、折现率i,求n) 单利 n=(F/P-1)/i ?复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中得i行找出与α两个上下临界数值(β1〈α<β2)及其相对应得n1与n2。 ?用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1)?普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中得i行列找出与α两个上下临界数值(β1<α<β2)及其相对应得n1与n2。 6、实际利率得计算: 名义利率转换为实际利率:(一年复利m次) i—实际利率 r—名义利率m—每年复利次数 i=(1+r/m)m-1 F=P(1+r/m)m、n 二、风险衡量