国寿职业分类表

职业分类表

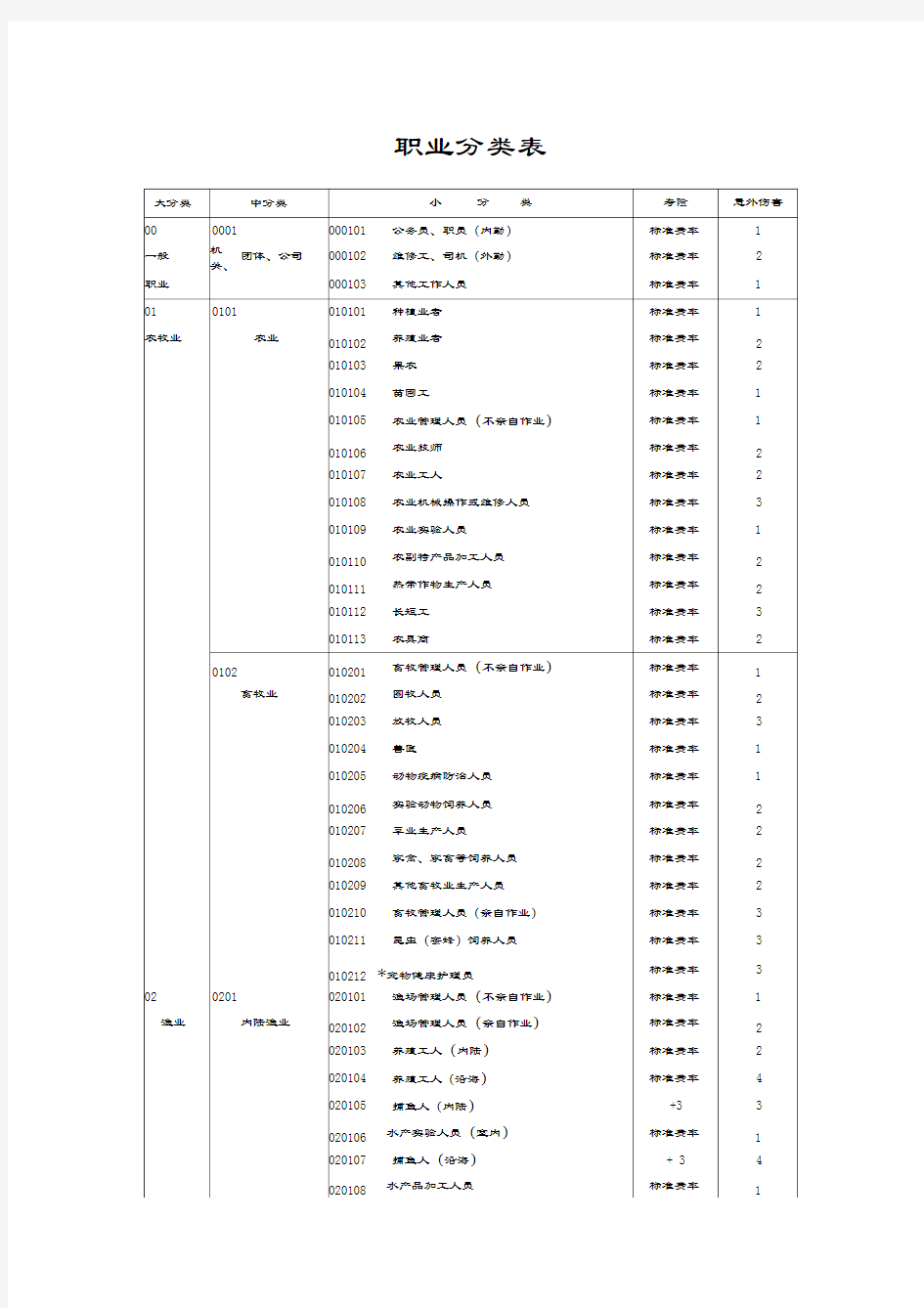

大分类中分类小分类寿险意外伤害00 0001 000101 公务员、职员(内勤)标准费率 1

团体、公司000102 维修工、司机(外勤)标准费率 2

一般机

关、

职业000103 其他工作人员标准费率 1 01 0101 010101 种植业者标准费率 1

农牧业农业010102 养殖业者标准费率 2

010103 果农标准费率 2

010104 苗圃工标准费率 1

010105 农业管理人员(不亲自作业)标准费率 1

010106 农业技师标准费率 2

010107 农业工人标准费率 2

010108 农业机械操作或维修人员标准费率 3

010109 农业实验人员标准费率 1

010110 农副特产品加工人员标准费率 2

010111 热带作物生产人员标准费率 2

010112 长短工标准费率 3

010113 农具商标准费率 2

(不亲自作业)标准费率 1 0102 010201 畜牧管理人员

畜牧业010202 圈牧人员标准费率 2

010203 放牧人员标准费率 3

010204 兽医标准费率 1

010205 动物疫病防治人员标准费率 1

010206 实验动物饲养人员标准费率 2

010207 草业生产人员标准费率 2

010208 家禽、家畜等饲养人员标准费率 2

010209 其他畜牧业生产人员标准费率 2

010210 畜牧管理人员(亲自作业)标准费率 3

010211 昆虫(蜜蜂)饲养人员标准费率 3

010212 *宠物健康护理员标准费率 3 02 0201 020101 渔场管理人员(不亲自作业)标准费率 1

渔业内陆渔业020102 渔场管理人员(亲自作业)标准费率 2

020103 养殖工人(内陆)标准费率 2

020104 养殖工人(沿海)标准费率 4

020105 捕鱼人(内陆)+3 3

(室内)标准费率 1

020106 水产实验人员

020107 捕鱼人(沿海)+ 3 4

020108 水产品加工人员标准费率 1

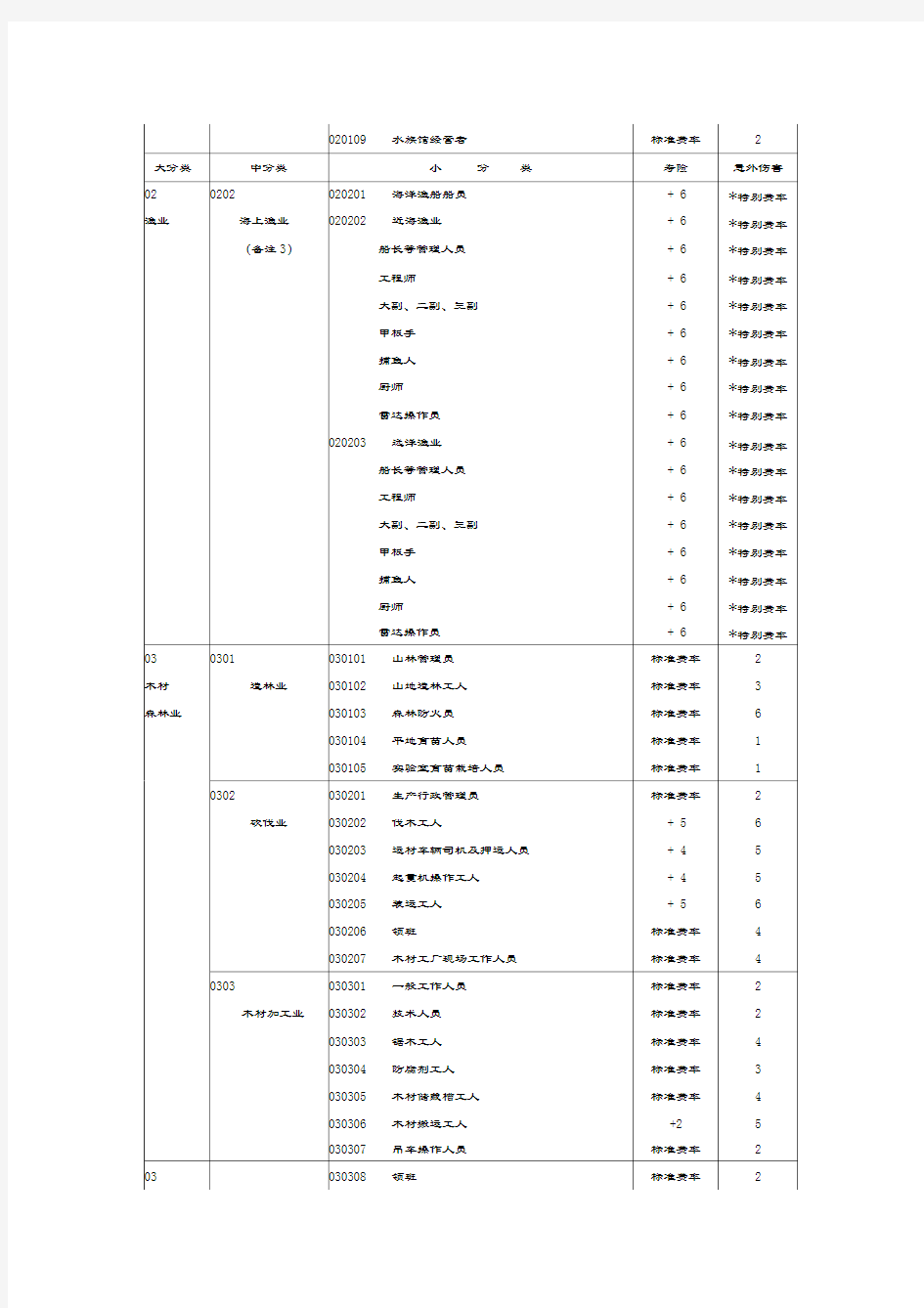

运输业050207 修理厂一般工作人员标准费率 1

050208 修理厂技工标准费率 3

大分类中分类小分类寿险意外伤害

050209 修路工+ 3 5

050210 铁路维护工+ 3 5

050211 道口看守人员标准费率 3

050212 装卸搬运工人标准费率 3

050213 月台工作人员标准费率 2

050214 修理厂工程师标准费率 2

050215 货运领班标准费率 2 0503 客货轮

航运050301 船长标准费率 3

050302 轮机长标准费率 3

高级船员

050303 大副标准费率 4

050304 二副标准费率 4

050305 三副标准费率 4

050306 大管轮标准费率 4

050307 二管轮标准费率 4

050308 三管轮标准费率 4

050309 报务员标准费率 3

050310 事务长标准费率 3

050311 医务人员标准费率 3

一般船员

050312 水手长+ 2 5 05 050313 水手+ 2 5

交通050314 铁匠、木匠、泵匠+ 2 5

运输业050315 电机师+ 2 5

050316 厨师+ 2 5

050317 服务员+ 2 5

050318 实习生+ 2 5

游览船及小汽艇

050319 游览船驾驶及工作人员+ 3 4

050320 小汽艇驾驶及工作人员+ 3 4

港口作业

050321 码头工人及领班+ 4 5

050322 起重机械操作员标准费率 4

050323 仓库管理人标准费率 2

中国人寿职业分类表

中国人寿职业分类表 大分类中分类小分类寿险职业 类别 一般职业机关、团体、公 司 000101 公务员、职员(内勤) 000102 维修工、司机(外勤) 000103 其他工作人员 标准费率 1 2 1 01 农牧业 农业010101种植业 010102养殖业 010103果农 010104苗圃工 010105农业管理人员(不亲自作业) 010106农业技师 010107农业工人 010108农业机械操作或维修人员 010109农业实验人员 010110农副特产品加工人员 010111热带作物生产人员 010112长短工 010113农具商 1 2 2 1 1 2 2 3 1 2 2 3 2 畜牧业010201畜牧管理人员(不亲自作业) 010202圈牧人员 010203放牧人员 010204兽医 010205动物疫病防治人员 010206实验动物饲养人员 010207草业生产人员 010208家禽、家畜等饲养人员 010209其它畜牧业生产人员 010210畜牧管理人员(亲自作业) 010211昆虫(蜜蜂)饲养人员 010212宠物健康护理员 1 2 3 1 1 2 2 2 2 3 3 3 02 渔业 内陆渔业020101渔场管理人员(不亲自作业) 020102渔场管理人员(亲自作业) 020103养殖工人(内陆) 020104养殖工人(沿海) 020105捕鱼人(内陆) 020107水产实验员(室内) 020108捕鱼人(沿海) 020109水产品加工人员 020110水族馆经营者 标准费率 标准费率 标准费率 标准费率 +3 标准费率 +3 标准费率 标准费率 1 2 2 4 3 1 4 1 2 海上渔业 (备注3) 020201海洋渔船船员 020202近海渔业 020203远海渔业 +6 +6 +6 特别 费率

中国人寿财产保险股份有限公司职业等级分类表.pdf

大类 中类 小类职业类别一般职业中国共产党机关和国家机关人员中国共产党机关和国家机关负责人1 一般职业中国共产党机关和国家机关人员中国共产党机关和国家机关职员(内勤)1 一般职业中国共产党机关和国家机关人员中国共产党机关和国家机关职员(外勤)2 一般职业民主党派、工商联、人民团体、群众 团体、社会组织、基层群众自治组织 及其他成员组织人员 民主党派、工商联、人民团体、群众团 体、社会组织、基层群众自治组织及其他 成员组织负责人 1 一般职业民主党派、工商联、人民团体、群众 团体、社会组织、基层群众自治组织 及其他成员组织人员 民主党派、工商联、人民团体、群众团 体、社会组织、基层群众自治组织及其他 成员组织职员(内勤) 1 一般职业民主党派、工商联、人民团体、群众 团体、社会组织、基层群众自治组织 及其他成员组织人员 民主党派、工商联、人民团体、群众团 体、社会组织、基层群众自治组织及其他 成员组织职员(外勤) 2 一般职业事业单位人员事业单位负责人1一般职业事业单位人员事业单位职员(内勤)1一般职业事业单位人员事业单位职员(外勤)2一般职业企业单位人员企业单位负责人1一般职业企业单位人员企业单位职员(内勤)1一般职业企业单位人员企业单位职员(外勤)2农牧渔业农业生产人员种子繁育员2农牧渔业农业生产人员种苗繁育员2农牧渔业农业生产人员农艺工2农牧渔业农业生产人员园艺工2农牧渔业农业生产人员食用菌生产工2农牧渔业农业生产人员热带作物栽培工2农牧渔业农业生产人员中药材种植员2农牧渔业农业生产人员农药喷撒工4农牧渔业农业生产人员农作物收割机械操作工3农牧渔业农业技术人员农学研究人员2农牧渔业农业技术人员土地整治工程技术人员2农牧渔业农业技术人员土壤肥料技术人员2农牧渔业农业技术人员农业技术指导人员2农牧渔业农业技术人员作物遗传育种栽培技术人员2农牧渔业农业技术人员农业工程技术人员2农牧渔业农业技术人员农业技术员2农牧渔业农业技术人员农作物植保员2农牧渔业农林专用机械操作与服务人员沼气工4农牧渔业农林专用机械操作与服务人员农村节能员3农牧渔业农林专用机械操作与服务人员太阳能利用工3农牧渔业农林专用机械操作与服务人员农村环境保护工3农牧渔业农林专用机械操作与服务人员农机驾驶操作员3农牧渔业农林专用机械操作与服务人员农机修理工3农牧渔业农林专用机械操作与服务人员农机服务经纪人2农牧渔业农业加工制造人员园艺产品加工工2农牧渔业农业加工制造人员棉花加工工3农牧渔业农业加工制造人员热带作物初制工2农牧渔业农业加工制造人员植物原料制取工3中国人寿财产保险股份有限公司职业等级分类表

中国太平洋财产保险股份有限公司职业分类表(2008版)

中国太平洋财产保险股份有限公司职业分类表(2008版) 大分类中分类职业分类代码小 分 类职业类别//0000001 16岁以下儿童(不含学龄前儿童)1 0000002 无业人员2 0000003 离退休人员(无兼职)2 0000004 自由职业者内勤(不可归于本表其他类别者)1 0000005 自由职业者外勤(不可归于本表其他类别者)3 0000006 家庭主妇2 00一般职业0001机关团体公司0001001 内勤人员(不从事危险工作)1 0001002 外勤人员(不属于本表下列职业分类所列者)2 0002工厂0002001 负责人(不亲自作业)2 0002002 厂长(不亲自作业)2 01农畜牧业0101农业0101001 农场经营者(不亲自作业)1 0101002 农民2 0101003 长短工3 0101004 果农3 0101005 苗圃栽培人员2 0101006 花圃栽培人员2 0101007 饲养家禽家畜人员2 0101008 农业技师、指导员2 0101009 农业机械之操作及修理人员3 0101010 农具商2 0101011 糖场技工4 0101012 昆虫(蜜蜂)饲养人员3 0102畜牧业0102001 畜牧场经营者(不亲自作业)1 0102002 畜牧工作人员3 0102003 兽医3 0102004 动物养殖人员3 0102005 驯犬人员4 0202010201001 渔场经营者(不亲自作业)1渔业内陆渔业0201002 渔场经营者(亲自作业)3 0201003 养殖工人(内陆)3 0201004 养殖工人(沿海)5 0201005 热带鱼养殖人、水族馆经营者2 0201006 捕鱼人(内陆)3 0201007 捕鱼人(沿海)6 0201008 水产实验人员(室内)1 0201009 水产加工工人3 020******** 远洋渔船船员特定海上渔业0202002 近海渔船船员特定0303010301001 领班4 木材森林业森林砍伐业0301002 监工4 0301003 伐木工人6 0301004 锯木工人6 0301005 运材车辆之司机及押运人员6 0301006 起重机之操作人员6 0301007 装运工人、挂钩人6 03020302001 木材工厂现场之职员2木材加工业0302002 领班3 0302003 分级员3 0302004 检查员3 0302005 标记员3 0302006 磅秤员3 0302007 锯木工人5 0302008 防腐剂工人4 0302009 木材储藏槽工人4

企业利润表分析

企业利润表分析 从这张利润表中可以看出,营业收入作为企业获得利润的主要来源,会在相当程度上决定企业利润的含金量和持续性,因此营业收入的质量分析在利润表中是非常重要的。99年相对于98年的主营业务收入低,说明企业经营业绩呈下降趋势,而主营业务成本呈上升趋势,成本增加,收入减少,势必会导致企业主营业务利润降低,或者是主营业务的地区分布不同,行业经济不景气,导致主营业务收入下降。 其他业务利润99年较98年有所增长,反映出企业在经营其他业务取得不错的成果,但是一个企业最主要最关键还是以主营业务收入为重,主营业务所占比重越大,才越说明企业的经营成果越好。期间费用较上一年呈减少趋势,说明企业内部管理,控制有所提升,降低了运营费用,能够促进企业的发展,提升企业的经营业绩。 99年营业利润为负数,企业出现了亏损,很大程度是因为收主营业务成本提升而利润降低的影响,所以公司的实体经济做的很差,成本提升企业没有改变经营销售策略,成本提高企业可以相应减少产品的生产数量,提高质量。以追求更大的利益。利润总额较上一年有所增长,大部分来自于投资收益与补贴收入的增加,且营业外支出较上一年有所减少,政府对企业的补贴、投资收入弥补了营业外收入,原因可能是投资股票、债券,获得投资收益的增加,公司的资产规模,盈利能力水平得到大幅度的提高,因此99年净利润呈上升趋势。 企业的运营成本降低,管理费用降低,而投资收入、政府补贴等非主营业务收入增加弥补了主营业务收入的减少,使总利润大幅提高,因此净利润收益率增加,净利润也增加。但是这些营业外收入并不能说明企业的经营成果有所提升,因此企业最重要,最关键还是应把工作的重心转移到主营业务收入上去。 建议: ①要加强实体经济的建设,提高品牌建设和核心竞争力。 ②可以进行产业的结构调整,挖掘新的经济增长点。 ③加强内部管理,提升企业的经营业绩。 ④企业应保持稳定的利润水平和平稳的增长速度。

光大永明人寿光大永明人寿个人寿险职业分类表

光大永明光大永明人寿人寿人寿个人寿险职业分类表个人寿险职业分类表 大分类 中分类 职业编码 小分类 类别 00一般职业 0001机关团体 公司 0001001 党政机关、企事业单位负责人和行政管理人员 1 0001002 一般科学研究人员(非有毒、危险接触) 1 0001003 企事业单位外勤业务员 2 01农、林、牧、渔业 0101农业 0101001 农场经营者(不亲自作业) 1 010100 2 农业技师 2 010100 3 农作物种植(谷豆棉麻蔬果药花卉) 2 010100 4 农业机械之配备、操作、修理人员 3 010100 5 农副产品加工生产工人 3 0101006 沼气工程施工人员 5 0102林业 0102001 林业育种育苗 2 0102002 造林人员 4 0102003 林业养护管理人员 4 0102004 林木采伐工人 5 0102005 林木运输工人 5 010200 6 林木病虫害防治人员 4 0102007 森林防火人员 拒保 0103畜牧业 0103001 畜牧场经营者(不亲自作业) 1 010300 2 畜牧科研人员 1 010300 3 兽医 2 0103004 牲畜、家禽养殖人员 3 0103005 猛兽饲养工 6 0103006 有毒动物饲养工(蛇、蝎子、蜈蚣等) 6 0104渔业 0104001 渔场经营者(不亲自作业) 1 010400 2 水产实验员(室内) 2 010400 3 水产养殖人员(内陆) 3 010400 4 水产养殖人员(沿海) 5 0104005 水产加工工人 3 010400 6 内陆渔船船员 3 010400 7 近海渔船船员 6 0104008 远洋渔船船员 拒保 02采矿业 0201煤炭、金属、矿石开采业 0201001 经营者(不到现场者) 1 020100 2 经营者(现场监督者) 3 0201003 坑外作业工程师、技师、领班 3 020100 4 坑外作业工人 5 0201005 工矿安全人员 4 020100 6 井下作业工人 拒保 020100 7 采石业工人 拒保 0201008 采砂业工人 拒保 0202石油天然气开采业 0202001 内勤管理人员 2 0202002 工程师 2 0202003 技术员 3

中国人寿职业分类表 - 副本

中国人寿职业分类表 大分 类 中分类小分类寿险意外 一般 职业机关、团体、公 司000101 公务员、职员(内勤) 000102 维修工、司机(外勤) 000103 其他工作人员 标准费率 1 2 1 01 农牧业 农业 010101种植业 010102养殖业 010103果农 010104苗圃工 010105农业管理人员(不亲自作业) 010106农业技师 010107农业工人 010108农业机械操作或维修人员 010109农业实验人员 010110农副特产品加工人员 010111热带作物生产人员 010112长短工 010113农具商 1 2 2 1 1 2 2 3 1 2 2 3 2 畜牧业 010201畜牧管理人员(不亲自作业) 010202圈牧人员 010203放牧人员 010204兽医 010205动物疫病防治人员 010206实验动物饲养人员 010207草业生产人员 010208家禽、家畜等饲养人员 010209其它畜牧业生产人员 010210畜牧管理人员(亲自作业) 010211昆虫(蜜蜂)饲养人员 010212宠物健康护理员 1 2 3 1 1 2 2 2 2 3 3 3 02 渔业 内陆渔业 020101渔场管理人员(不亲自作业) 020102渔场管理人员(亲自作业) 020103养殖工人(内陆) 020104养殖工人(沿海) 020105捕鱼人(内陆) 020107水产实验员(室内) 020108捕鱼人(沿海) 020109水产品加工人员 020110水族馆经营者 标准费率 标准费率 标准费率 标准费率 +3 标准费率 +3 标准费率 标准费率 1 2 2 4 3 1 4 1 2 海上渔业 (备注3) 020201海洋渔船船员 020202近海渔业 020203远海渔业 +6 +6 +6 特别 费率

整理版企业利润及利润表分析模板

整理版企业利润及利润表分析

企业利润及利润表分析 1、企业收入包括主营业务收入和其它业务收入。 2、企业的期间费用包括营业费用、管理费用和财务费用。期间费用直 接计入当期损益, 并在利润表中分别列示。 3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务 法) 。 ( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额, 按照当期计算的应交所得税确认为当期所得税费用的方法。当期所得税费用=当期应交的所得税( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。 在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。 A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性 差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。 本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款

贷项金额-本期发生的时间性差异所产生的递延税款借项金 额+本期转回的前期确认的递延税款借项金额-本期转回的 前期确认的递延税款贷项金额注: 本期发生的时间性差异所产生的递延税款贷项金额=本期发生的应纳税时间性差异×现行所得税率本期发生的时间性差异所产生的递延税款借项金额=本期发生的可抵减时间性差异×现行所得税率本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异( 即前期确认本期转回的可抵减时间性 差异) ×前期确认递延税款时的所得税税率本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异( 即当期确认本期转回的应纳税时间性差 异) ×前期确认递延税款时的所得税率 B、债务法: 在税率变动或开征新税时, 应当对原已确认的时间性差异所得税影响金额进行

中国人寿绿洲团体意外伤害保险(A型)(版)条款之欧阳家百创编

国寿绿洲团体意外伤害保险(A 型)(2013版)条款 欧阳家百(2021.03.07) 第一条保险合同构成 国寿绿洲团体意外伤害保险(A型)(2013版)合同(以下简称本合同)由保险单及所附条款、批注、附贴批单、投保单,以及与本合同有关的投保文件、声明和其他书面协议共同构成。 第二条投保范围 特定团体成员可以作为被保险人,由投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。投保应符合国务院保险监督管理机构的相关规定。 第三条保险合同成立、生效和保险责任开始 投保人提出保险申请、本公司同意承保,本合同成立。 自本合同成立、本公司收取保险费并签发保险单的次日零时起本合同生效,合同生效日期在保险单上载明。生效对应日以该日期计算。 除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。 第四条保险期间

本合同的保险期间最长为一年;除另有约定外,自本合同生效之日起至约定终止日二十四时止,由投保人在投保时与本公司协商确定。 第五条保险责任 在本合同保险期间内,本公司依下列约定承担保险责任: 一、被保险人遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身故的,本公司按该被保险人的保险金额扣除已给付伤残保险金后的余额给付身故保险金,本合同对该被保险人的责任终止。 二、被保险人遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身体伤残的,本公司根据《人身保险伤残评定标准(行业标准)》(以下简称《标准》,见附表)的规定,按本合同约定的该被保险人的保险金额乘以该处伤残的伤残等级所对应的保险金给付比例给付伤残保险金。 当同一保险事故导致两处或两处以上伤残时,本公司仅按其中一处的伤残等级给付伤残保险金:如果各处的伤残等级不完全相同且最重的伤残等级所对应的伤残只有一处,本公司按最重的伤残等级所对应的保险金给付比例给付伤残保险金;如果各处的伤残等级完全相同或最重的伤残等级所对应的伤残有两处或两处以上,本公司将该伤残等级在原基础上晋升一级(但最高晋升至第一级),并按晋升后的伤残等级所对应的保险金给付比例给付伤残保险金。同一部位和性质的伤残,不能采用《标准》条文两条以上或者同一条文两次以上进行评定。

企业利润表及企业盈利能力分析

企业利润表及企业盈利能力分析 本章提要 盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的要紧目标。本章以企业的以财务报表为要紧信息来源,就企业的利润表及其组成项目分析、利润表比较分析、利润表比率分析来评价企业盈利能力。通过本章的学习,应掌握有关盈利能力指标的计算与分析,并学会运用这些指标评价企业盈利水平和盈利能力。 第一节利润表及其组成项目分析 一、利润表的内容 利润表又称损益表或收益表,是反映企业一定期间经营成果的会计报表。通过利润表,能够从总体上了解企业的收入、成本和费用,以及净利润(或亏损)的实现及构成情况。它是把一定时期的营业收入与同一会计期间相关的营业费用进行配比,以计算出企业一定时期的利润的报表,是企业会计报表的差不

多报表之一。其具体结构是:由表头、表体和补充资料三部分组成。国家统一会计制度规定的多步式利润表格式如表2-1所示。 表2-1 利润表 编制单位:年月日 单位:元

补充资料: 二、利润表的作用 利润额的高低及其进展趋势,是企业生存与进展的关键,也是企业投资者及其利害关系人关注的焦点。因此。利润表的编制

与披露对信息使用者是至关重要的。具体地讲,利润表的作用要紧表现在以下几个方面: (1)有助于分析、评价、预测企业经营成果和获利能力 经营成果和获利能力都与“利润”紧密相连。经营成果(或经营业绩)指企业在其所操纵的资源上取得的酬劳(扣除理财成本、筹资成本等减项),它直接可体现为一定期间的利润总额;而获利能力则指企业运用一定经济资源(如人力、物力)猎取经营成果的能力,它可通过各种相对指标予以体现,如资产收益率、净资产收益率、成本收益率以及人均收益率等。通过当期利润表数据可反映一个企业当期的经营成果和获利能力;通过比较和分析同一企业不同时期、不同企业同一时期的收益情况,可据以评价企业经营成果的好坏和获利能力的高低,预测以后的进展趋势。 (2)有助于分析、评价、预测企业以后的现金流淌状况 我们明白,报表使用者要紧关注各种预期的现金来源、金额、时刻及其不确定性。这些预期的现金流淌与企业的获利能力具

中国人寿财产保险股份有限公司职业代码表

中国人寿财产保险股份有限公司职业代码表 意外伤害保险职业分类表 大分类中分类小分类职业类别01000101公务员、职员(内勤)1 一般职业机关、团体、公司000102维修工、司机(外勤)2 000103其他工作人员1 1101010101种植业者4 农牧业农业010102养殖业者4 010103果农4 010104苗圃工4 010105农业管理人员(不亲自作业)1 010106农业技师4 010107农业工人4 010108农业机械操作或维修人员4 010109农业实验人员4 010110农副特产品加工人员4 010111热带作物生产人员4 010112长短工4 010113农具商4 102010201畜牧管理人员(不亲自作业)1 畜牧业010202圈牧人员4 010203放牧人员4 010204兽医4 010205动物疫病防治人员4 010206实验动物饲养人员4 010207草业生产人员4 010208家禽、家畜等饲养人员4 010209其他畜牧业生产人员4 010210畜牧管理人员(亲自作业)4 010211昆虫(蜜蜂)饲养人员4 010212宠物健康护理员4 2201020101渔场管理人员(不亲自作业)1渔业内陆渔业020102渔场管理人员(亲自作业)3 020103养殖工人(内陆)3 020104养殖工人(沿海)3

020105捕鱼人(内陆)3 020107水产实验人员(室内)1 020108捕鱼人(沿海)6 020109水产品加工人员3 020110水族馆经营者3 202020201海洋渔船船员特别费率海上渔业(备注1) (备注2)020202近海渔业特别费率 船长等管理人员特别费率 工程师特别费率 大副、二副、三副特别费率 甲板手特别费率 捕鱼人特别费率 厨师特别费率 雷达操作员特别费率 020203远洋渔业特别费率 船长等管理人员特别费率 工程师特别费率 大副、二副、三副特别费率 甲板手特别费率 捕鱼人特别费率 厨师特别费率 雷达操作员特别费率3301030101山林管理员2 木材森林 业造林业030102山地造林工人4 030103森林防火员6 030104平地育苗人员1 030105实验室育苗栽培人员1 302030201生产行政管理员2 砍伐业030202伐木工人6 030203运材车辆司机及押运人员6 030204起重机操作工人6 030205装运工人6 030206领班4 030207木材工厂现场工作人员4 303030301一般工作人员4木材加工业030302技术人员4

商业保险职业分类与代码

中国保险行业协会团体标准 T/IAC 0002-2016 商业保险职业分类与代码 Classification and codes for occupations of commercial insurance 文本稿次选择 2016-11-21发布 2016-11-21实施 中国保险行业协会 发布 ICS 03.060 A11

目次 前言................................................................................ II 1 范围 (1) 2 术语和定义 (1) 3 职业分类原则 (1) 4 职业分类及编码方法 (1) 5 职业分类与代码 (2)

前言 本标准按照GB/T1.1-2009给出的规则起草。 本标准由中国保险行业协会提出并归口。 本标准起草单位:中国保险行业协会、中国人寿再保险有限责任公司、中国人寿保险股份有限公司、中国人民财产保险股份有限公司、中国平安人寿保险股份有限公司、中国太平洋人寿保险股份有限公司、泰康人寿保险股份有限公司、新华人寿保险股份有限公司、富德生命人寿保险股份有限公司、阳光人寿保险股份有限公司、友邦保险有限公司上海分公司、天安人寿保险股份有限公司、华泰人寿保险股份有限公司。 本标准主要起草人:张莹、金国文、于鸿江、颜瑜、周飞、郝晓丽、贾保珊、张洋、陈祥纯、彭情、骆玫、卢志军、于丁宁、王晶、李宁。

商业保险职业分类与代码 1 范围 本标准规定了商业保险中使用的职业分类结构、类别及代码。 本标准适用于保险行业按职业分类开展的各种普查、调查统计、风险评估和信息系统建设等。 2 术语和定义 下列术语和定义适用于本文件。 2.1 职业 occupation 从业人员为获取主要生活来源所从事的社会性工作的类别。 [GB/T6565-2015,定义2.1] 3 职业分类原则 按从业人员所从事工作性质的相似性进行职业分类。 示例1:“会计专业人员”属于金融服务行业,与其所在企业所属行业无关; 示例2:不从事现场工作的企业经营管理人员,应属于“一般职业”大类中“企业单位人员”中类下“企业单位负责人”,而从事现场工作的人员则根据其现场工作内容确定职业。 对于同时从事两种及两种以上工作的人员,以其从事工作的风险类别作为判断标准,按照风险较高的工作作为其职业。 4 职业分类及编码方法 4.1 职业分类 职业划分为20个大类、262个中类和1844个小类。 其中20个大类的排列顺序及名称如下: 第一大类:一般职业人员 第二大类:农牧渔业人员 第三大类:木材森林业人员 第四大类:地质矿产业人员 第五大类:制造业人员 第六大类:建筑工程业人员 第七大类:交通运输业人员 第八大类:卫生保健业人员

巧用利润表分析企业盈利能力

巧用利润表分析企业盈利能力 【摘要】通过对利润表中收入、成本费用和利润的分析,可以对企业的工作业绩作出评价,同样有助于关注企业财务风险,保证企业良好运行。 【关键词】利润表;盈利能力;分析 利润表又称收益表或损益表,是反映上市公司一定期间生产经营成果的会计报表。利润表把一定时期的营业收益与其同一会计期间的营业费用进行配比,以计算出公司一定时期的税后净利润。通过利润表反映的收入、成本和费用等情况,能够反映公司生产经营的收益情况、成本耗费情况,表明公司生产经营成果;同时,通过利润表提供的不同时期的比较数字(本月数、本年累计数、上年数),可以分析公司今后利润的发展趋势、获利能力,了解投资者投入资本的完整性。由于利润是公司经营业绩的综合体现,又是进行利润分配的主要依据,因此,利润表是会计报表中的主要报表。 一、利润构成分析 企业的利润,一般分为主营业务利润、营业利润、利润总额及净利润。将企业的利润表按照其收益来源构成划分为经营性利润、投资收益、营业外业务收入。通过上述收益的划分,将企业的利润构成情况大致分为以下六种类型,从而可以判定企业盈利能力的稳定性。 A型企业属于正常状态的利润表要素构成状况,这类企业最好,属正常企业的经营状况,当然这类企业财务状况最好。而B往往是由于非经常性的特殊情况发生损失而造成的亏损,通过采取措施,加强经营管理,也会加以扭转,故该类企业可望迅速好转。C型企业属于危险状态的利润表要素构成状况。这类企业虽有盈利但非营业所得,而是靠非正常经营业务所得,故既不能持久,也不会过多。D这类企业在不能获得主营业务利润情况下必导致亏损,该类型企业产品销售获得毛利已不能弥补期间费用的支出,产生营业亏损,继续下去亏损额越多,亏损比例越大,导致破产速度越快。E型企业属于濒临破产状态的利润表要素构成状况。这类企业虽然最终有盈利,但正常经营业务所得,既不会多,也不会持久。这种偶然性所得,

(企业利润管理)利润表分析

(企业利润管理)利润表分 析

第5章利润表分析 壹、单项选择题 1.反映企业全部财务成果的指标是()。 A.主营业务利润B.营业利润C.利润总额D.净利润 2.企业商品运营盈利情况最终取决于()。 A.主营业务利润B.营业利润C.利润总额D.投资收益 3.企业提取法定盈余公积金是于()。 A.提取法定公益金之后B.弥补企业以前年度亏损之后 C.支付各项税收的滞纳金和罚款之后D.支付普通股股利之前 4.企业用盈余公积金分配股利后,法定盈余公积金不得低于注册资本的下述比例()。A.10%B.20%C.25%D.50% 5.产生销售折让的原因是()。 A.激励购买方多购商品B.促使购买方及时付款C.进行产品宣传D.产品质量有问题6.计算销售量变动对利润影响的公式为: A.销售量变动对利润的影响=产品销售利润实际数×(产品销售量完成率-1)

B.销售量变动对利润的影响=产品销售利润实际数×(1-产品销售量完成率)C.销售量变动对利润的影响=产品销售利润基期数×(产品销售量完成率-1)D.销售量变动对利润的影响=产品销售利润基期数×(1-产品销售量完成率)7.销售品种构成变动会引起产品销售利润变动,主要是因为()。 A.各种产品的价格不同B.各种产品的单位成本不同 C.各种产品的单位利润不同D.各种产品的利润率高低不同 8.产品等级构成变化引起产品销售利润变动,原因是()。 A.等级构成变动必然引起等级品平均成本的变动 B.等级构成变动必然引起等级品平均价格的变动 C.等级构成变动必然引起等级品平均销售量的变动 D.等级构成变动必然引起等级品平均利润的变动 9.产品质量变动会引起产品销售利润变动,是因为()。 A.各等级品的价格不同B.各等级品的单位成本不同 C.各等级品的单位利润不同D.各等级品的利润率高低不同 10.如果企业本年销售收入增长快于销售成本的增长,那么企业本年营业利润()。

企业利润表及企业盈利能力分析 》

企业利润表及企业盈利能力分析》本章提要 盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的主要目标。本章以企业的以财务报表为主要信息来源,就企业的利润表及其组成项目分析、利润表比较分析、利润表比率分析来评价企业盈利能力。通过本章的学习,应掌握有关盈利能力指标的计算与分析,并学会运用这些指标评价企业盈利水平和盈利能力。 第一节利润表及其组成项目分析 一、利润表的内容 利润表又称损益表或收益表,是反映企业一定期间经营成果的会计报表。通过利润表,可以从总体上了解企业的收入、成本和费用,以及净利润(或亏损)的实现及构成情况。它是把一定时期的营业收入与同一会计期间相关的营业费用进行配比,以计算出企业一定时期的利润的报表,是企业会计报表的基本报表之一。其具体结构是:由表头、表体和补充资料三部分组成。国家统一会计制度规定的多步式利润表格式如表2-1所示。 补充资料:

二、利润表的作用 利润额的高低及其发展趋势,是企业生存与发展的关键,也是企业投资者及其利害关系人关注的焦点。因此。利润表的编制与披露对信息使用者是至关重要的。具体地说,利润表的作用主要表现在以下几个方面: (1)有助于分析、评价、预测企业经营成果和获利能力 经营成果和获利能力都与“利润”紧密相连。经营成果(或经营业绩)指企业在其所控制的资源上取得的报酬(扣除理财成本、筹资成本等减项),它直接可体现为一定期间的利润总额;而获利能力则指企业运用一定经济资源(如人力、物力)获取经营成果的能力,它可通过各种相对指标予以体现,如资产收益率、净资产收益率、成本收益率以及人均收益率等。通过当期利润表数据可反映一个企业当期的经营成果和获利能力;通过比较和分析同一企业不同时期、不同企业同一时期的收益情况,可据以评价企业经营成果的好坏和获利能力的高低,预测未来的发展趋势。 (2)有助于分析、评价、预测企业未来的现金流动状况 我们知道,报表使用者主要关注各种预期的现金来源、金额、时间及其不确定性。这些预期的现金流动与企业的获利能力具有密切的联系。美国财务会计准则委员会在第1号概念公告中指出,“投资人、债权人、雇员、顾客和经理们对企业创造有利的现金流动能力具有共同的利益”。利润表揭示了企业过去的经营业绩及利润的来源、获利水平,同时,通过利润表格部分(收入、费用、利得和损失等),充分反映了它们之间的关系,可据以评价一个企业的产品收入、成本、费用变化对企业利润的影响。尽管过去的业绩不一定意味着未来的成功,但对一些重要的趋势可从中进行分析把握。如果过去的经营成果与未来的活动之间存在着相互联系,那么,由此即能可靠地预测未来现金流量及其不确定性程度,评估未来的投资价值。 (3)有助于分析、评价、预测企业的偿债能力 偿债能力是指企业以资产清偿债务的能力。利润表本身并不能直接提供偿债能力的信息,但企业的偿债能力不仅取决于资产的流动性和权益结构,也取决于企业的获利能力。获利能力不强,企业资产的流动性和权益结构必将逐步恶化,最终危及企业的偿债能力,陷入资不抵债的困境。因此,从长远观点看,债权人和管理人员通过比较、分析利润表的有关信息,可以间接地评价、预测企业的偿债能力,尤其是长期偿债能力,并揭示偿债能力的变化趋势,进而做出各种信贷决策和改进企业管理工作的决策。如债权人可据以决定维持、扩大或收缩现有信贷规模,并提出相应的信贷条件;管理者可据以找出偿债能力不强的原因,努力提高企业的偿债能力,改善企业的形象。 (4 )有助于评价、考核管理人员的绩效 企业实现利润的多少,是体现管理人员绩效的一个重要方面,是管理成功与否的重要体现。通过比较前后期利润表上各种收入、费用、成本及收益的增减变动情况,并分析

中国人寿投资分析

中国人寿股票投资分析报告 姓名:*** 班级:**** 学号:*** 日期:**** 目录 一、 (一)、公司基本情况 .............................................. (二)、宏观基本面因素分析 ........................................ 1、宏观经济形势分析 ............................................. 2、行业分析 ..................................................... (三)、微观基本面因素分析 ........................................ 1、上市公司基本面分析 ........................................... 2、公司财务分析 ................................................. 二、技术分析........................................................ (一)K线图分析................................................... (二)移动平均线分析 .............................................. 三、个股综评........................................................ (一)机构资金流向 ................................................ (二)最近机构评级 ................................................ (三)盈利预测估值 ................................................ (四)收入趋势 ....................................................

企业利润及利润表分析

企业利润及利润表分析 1、企业收入包括主营业务收入和其他业务收入。 2、企业的期间费用包括营业费用、治理费用和财务费用。期间费用直截了当计入当期损益,并在利润表中分不列示。 3、所得税费用的运算:应对税款法和纳税阻碍会计法(递延法和债务法)。 (1)应对税款法:指企业不确认时刻性差异对所得税的阻碍金额,按照当期运算的应交所得税 确认为当期所得税费用的方法。当期所得税费用=当期应交的所得税 (2)纳税阻碍会计法:确认时刻性差异对所得税的阻碍金额,按照当期应交所得税和时刻性差异对所得税阻碍金额的合计,确认当期所得税费用的方法。在这种方法下,时刻性差异对所得税的阻碍金额,递延和分配到以后各期。 A、递延法:在税率变动或开征新税时,不需要对原已确认的时刻性差异的所得税阻碍金额进行调整,然而,在转回时刻性差异的所得税阻碍金额时,应当按原所得税税率运算转回。 本期所得税费用=本期应交所得税+本期发生的时刻性差异所产生的递延税款贷项金额-本期发生的时刻性差异所产生的递延税款借项金额+本期转回的前期确认的递延税款借项金额-本期转回的前期确认的递延税款贷项金额 注:本期发生的时刻性差异所产生的递延税款贷项金额=本期发生的应纳税时刻性差异×现行所得税率 本期发生的时刻性差异所产生的递延税款借项金额=本期发生的可抵减时刻性差异×现行所得税率

本期转回的前期确认的递延税款借项金额=本期转回的可抵减 本期应纳税所得额的时刻性差异(即前期确认本期转回的可抵减时刻性差异)×前期确认递延税款时的所得税税率 本期转回的前期确认的递延税款贷项金额=本期转回的增加本 期应纳税所得额的时刻性差异(即当期确认本期转回的应纳税时刻性差异)×前期确认递延税款时的所得税率 B、债务法:在税率变动或开征新税时,应当对原已确认的时刻性差异所得税阻碍金额进行调整,在转回时刻性差异的所得税阻碍金额时,应当按现行所得税率运算转回。 本期所得税费用=本期应交所得税+本期发生的时刻性差异所产生的递延所得税负债-本期发生的时刻性差异所产生的递延所得税资产+ 本期转回的前期确认的递延所得税资产-本期转回的前期确认的递延所得税负债+本期由于税率变动或开征新税调减的递延所得税资产或调增的递延所得税负债-本期由于税率变动或开征新税调增的递延所得税资产或调减的递延所得税负债 注:本期由于税率变动或开征新税调增或调减的递延所得税资产或递延所得税负债=累计应纳税时刻性差异或累计可抵减时刻性差异×(现行所得税率-前期确认应纳税时刻性差异或可抵减时刻性差异时适用的所得税率) 或者=递延税款账面余额-已确认递延税款金额的累计时刻性差异×现行所得税率 注:采纳纳税阻碍会计法时,在时刻性差异所产生的递延税款借方金额的情形下,为了慎重起见,如果在以后转回时刻性差异的时期内(一样为3年),有足够的应纳税所得额予以转 回的,才能确认时刻性差异的所得税阻碍金额,并作递延税款的借方反映,否则,应于发生当期视同永久性差异处理。 4、所得税后利润分配顺序:

2020中国人寿职业分类表

2020中国人寿职业分类表 大分类中分类小分类寿险职业 类别 一般 职业机关、团体、公 司000101 公务员、职员(内勤) 000102 维修工、司机(外勤) 000103 其他工作人员 标准费率 1 2 1 01 农牧业 农业 010101种植业 010102养殖业 010103果农 010104苗圃工 010105农业管理人员(不亲自作业) 010106农业技师 010107农业工人 010108农业机械操作或维修人员 010109农业实验人员 010110农副特产品加工人员 010111热带作物生产人员 010112长短工 010113农具商 1 2 2 1 1 2 2 3 1 2 2 3 2 畜牧业 010201畜牧管理人员(不亲自作业) 010202圈牧人员 010203放牧人员 010204兽医 010205动物疫病防治人员 010206实验动物饲养人员 010207草业生产人员 010208家禽、家畜等饲养人员 010209其它畜牧业生产人员 010210畜牧管理人员(亲自作业) 010211昆虫(蜜蜂)饲养人员 010212宠物健康护理员 1 2 3 1 1 2 2 2 2 3 3 3 02 渔业 内陆渔业 020101渔场管理人员(不亲自作业) 020102渔场管理人员(亲自作业) 020103养殖工人(内陆) 020104养殖工人(沿海) 020105捕鱼人(内陆) 020107水产实验员(室内) 020108捕鱼人(沿海) 020109水产品加工人员 020110水族馆经营者 标准费率 标准费率 标准费率 标准费率 +3 标准费率 +3 标准费率 标准费率 1 2 2 4 3 1 4 1 2 海上渔业 (备注3) 020201海洋渔船船员 020202近海渔业 020203远海渔业 +6 +6 +6 特别 费率

利润表分析内容与方法

利润表分析内容与方法 分析利润表首先应分析当期的利润总额及其构成;其次再就企业本期的利润率与目标值进行横向比较,找出差距和努力方向;随后再将本报表最近几期的相关项目进行纵向比较,分析出企业的发展趋势。 1,分析利润总额及其构成。 利润总额由营业利润、投资收益和营业外收支净额构成。分别计算营业利润、投资收益和营业外收支净额在利润总额中的比重,判断利润结构是否合理;通过分析主营业务利润和其他业务利润占营业利润的比重,判断营业利润的结构是否合理。如果处理资产的收益和投资收益比重过高,或者其他业务利润比重过高,说明企业的经营状况不正常,必须采取补救措施。2,分析企业本期的利润率指标与目标值的差距利润率作为相对量指标。 对同行业不同规模的企业进行比较,常用的利润率指标有销售毛利率和销售净利率。销售毛利是企业利润的直接来源,因此分析销售毛利率是利润表分析的头等大事。如果毛利率过低,就要考虑是价格低还是成本高。如果是价格因素造成的,就要对价格调整的利弊进行分析后,再作决策。如果是成本因素造成的,就要分析一下企业在降低成本方面还有没有挖掘潜力。如果售价和成本都没有调整余地,最好还是按照薄利多销原则,增加销售量。对于销售利润率也要进行分析,对于销售利润率低的商品,要分析出是毛利低还是费用高,如果费用过高,则应在费用控制方面下大力气。 3,针对利润表中的各项目进行纵向分析。 就利润表中项目进行纵向比较,是报表分析中较常用的方法,通过比较,可以找出企业经营轨迹的变化趋势,分析出发生这种变化的原因。 列举数期的利润金额,在历史数据中选择正常年份的指标作为基期,计算出经营成果各项目(按利润表的项目顺序列示)本期实现额与基期相比的增减变动额和增减变动率,分析本期的完成情况是否正常、业绩是增长还是下降。 将本期的营业收入构成和营业成本费用结构与合理的基期指标相比计算出项目结构的增减变动,分析结构变动的原因,判断结构变动是否正常,对企业的发展是否有利。 分析现销收入和赊销收入的增减变动,分析企业的营销策略和收款策略的合理性。 自从《企业会计制度》实施以后,利润表附表—销售利润明细表已不再对外报送,但对此表更应进行仔细分析,通过分析此表,可以详细了解企业的经营情况,把握其畅销产品和滞销产品的销量及营业额,掌握各产品的营业利润及其弹性空间,在摸清市场的基础上,作出最佳经营结构决策。

企业利润表及企业盈利能力分析报告

第二章企业利润表及企业盈利能力分析本章提要 盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的要紧目标。本章以企业的以财务报表为要紧信息来源,就企业的利润表及其组成项目分析、利润表比较分析、利润表比率分析来评价企业盈利能力。通过本章的学习,应掌握有关盈利能力指标的计算与分析,并学会运用这些指标评价企业盈利水平和盈利能力。 第一节利润表及其组成项目分析 一、利润表的内容 利润表又称损益表或收益表,是反映企业一定期间经营成果的会计报表。通过利润表,能够从总体上了解企业的收入、成本和费用,以及净利润(或亏损)的实现及构成情况。它是把一定时期的营业收入与同一会计期间相关的营业费用进行配比,以计算出企业一定时期的利润的报表,是企业会计报表

的差不多报表之一。其具体结构是:由表头、表体和补充资料三部分组成。国家统一会计制度规定的多步式利润表格式如表2-1所示。 表2-1 利润表 编制单位:年月日单位:元

补充资料:

二、利润表的作用 利润额的高低及其进展趋势,是企业生存与进展的关键,也是企业投资者及其利害关系人关注的焦点。因此。利润表的编制与披露对信息使用者是至关重要的。具体地讲,利润表的作用要紧表现在以下几个方面: (1)有助于分析、评价、预测企业经营成果和获利能力经营成果和获利能力都与“利润”紧密相连。经营成果(或经营业绩)指企业在其所操纵的资源上取得的酬劳(扣除理财成本、筹资成本等减项),它直接可体现为一定期间的利润总额;而获利能力则指企业运用一定经济资源(如人力、物力)猎取经营成果的能力,它可通过各种相对指标予以体现,如资

产收益率、净资产收益率、成本收益率以及人均收益率等。通过当期利润表数据可反映一个企业当期的经营成果和获利能力;通过比较和分析同一企业不同时期、不同企业同一时期的收益情况,可据以评价企业经营成果的好坏和获利能力的高低,预测以后的进展趋势。 (2)有助于分析、评价、预测企业以后的现金流淌状况我们明白,报表使用者要紧关注各种预期的现金来源、金额、时刻及其不确定性。这些预期的现金流淌与企业的获利能力具有紧密的联系。美国财务会计准则委员会在第1号概念公告中指出,“投资人、债权人、雇员、顾客和经理们对企业制造有利的现金流淌能力具有共同的利益”。利润表揭示了企业过去的经营业绩及利润的来源、获利水平,同时,通过利润表格部分(收入、费用、利得和损失等),充分反映了它们之间的关系,可据以评价一个企业的产品收入、成本、费用变化对企业利润的阻碍。尽管过去的业绩不一定意味着以后的成功,但对一些重要的趋势可从中进行分析把握。假如过去的经营成