生猪养殖成本及效益分析

养猪场可研报告财务分析(3篇)

第1篇一、项目概述随着我国农业现代化的推进和人民生活水平的提高,猪肉作为我国居民餐桌上的主要肉类产品,市场需求持续增长。

为进一步满足市场需求,提高养殖效益,本项目拟建设一个现代化养猪场,旨在通过科学的养殖管理和技术创新,实现经济效益和社会效益的双赢。

二、财务分析概述本报告将对养猪场的投资、成本、收入、利润等方面进行详细分析,以评估项目的财务可行性。

三、投资估算1. 固定资产投资- 场地购置:50万元- 猪舍建设:200万元- 设备购置:150万元- 其他设施:50万元总计:450万元2. 流动资金- 饲料储备:30万元- 劳动力工资:20万元- 营销费用:10万元总计:60万元四、成本分析1. 固定成本- 场地租赁:5万元/年- 设备折旧:15万元/年- 其他设施折旧:5万元/年总计:25万元/年2. 变动成本- 饲料:200元/头猪- 药品:20元/头猪- 劳动力:50元/头猪总计:270元/头猪五、收入估算1. 猪肉销售- 每头猪出栏体重:150公斤- 猪肉市场价格:20元/公斤预计年收入:900万元2. 副产品销售- 猪骨、猪皮等副产品:10万元/年六、利润分析1. 年销售收入:910万元2. 年总成本:25万元(固定成本)+ 270元/头猪×年出栏头数×270元/头猪=450万元(变动成本)=475万元3. 年利润:910万元 - 475万元 = 435万元七、投资回收期1. 固定资产投资回收期:450万元÷ 435万元/年≈ 1.04年2. 流动资金回收期:60万元÷ 435万元/年≈ 0.14年八、风险分析1. 市场风险:猪肉市场价格波动可能导致销售收入下降。

2. 疫病风险:猪瘟、口蹄疫等疫病可能导致养殖损失。

3. 政策风险:养殖政策调整可能影响项目收益。

九、结论通过以上财务分析,可以看出本项目具有较强的盈利能力和投资回报率。

在充分考虑市场风险、疫病风险和政策风险的基础上,建议对项目进行可行性研究,并制定相应的风险应对措施,以确保项目顺利实施。

提高生猪养殖经济效益分析评估

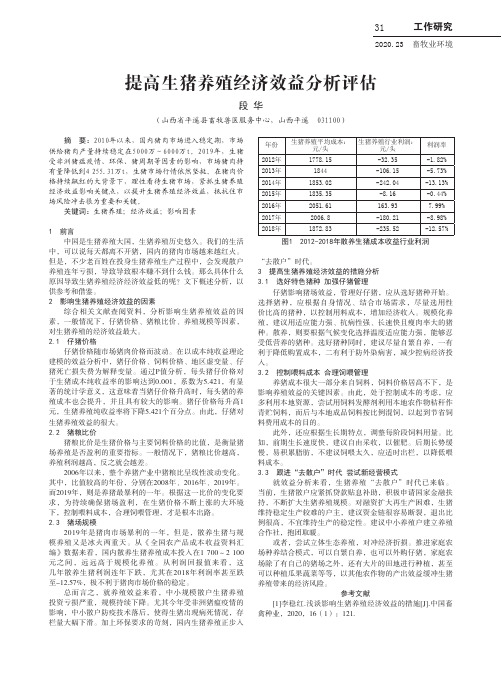

工作研究2020.23 畜牧业环境31摘 要:2010年以来,国内猪肉市场进入稳定期,市场供给猪肉产量持续稳定在5000万~6000万t。

2019年,生猪受非洲猪瘟疫情、环保、猪周期等因素的影响,市场猪肉持有量降低到4 255.31万t,生猪市场行情依然坚挺。

在猪肉价格持续飙红的大背景下,理性看待生猪市场,紧抓生猪养殖经济效益影响关键点,以提升生猪养殖经济效益,抵抗住市场风险冲击很为重要和关键。

关键词:生猪养殖;经济效益;影响因素1 前言中国是生猪养殖大国,生猪养殖历史悠久。

我们的生活中,可以说每天都离不开猪,国内的猪肉市场越来越红火。

但是,不少老百姓在投身生猪养殖生产过程中,会发现散户养殖连年亏损,导致导致根本赚不到什么钱。

那么具体什么原因导致生猪养殖经济经济效益低的呢?文下概述分析,以供参考和借鉴。

2 影响生猪养殖经济效益的因素综合相关文献查阅资料,分析影响生猪养殖效益的因素,一般情况下,仔猪价格、猪粮比价、养殖规模等因素,对生猪养殖的经济效益最大。

2.1 仔猪价格仔猪价格随市场猪肉价格而波动。

在以成本纯收益理论建模的效益分析中,猪仔价格、饲料价格、地区虚变量、仔猪死亡损失费为解释变量。

通过P值分析,每头猪仔价格对于生猪成本纯收益率的影响达到0.001,系数为5.421,有显著的统计学意义,这意味着当猪仔价格升高时,每头猪的养殖成本也会提升,并且具有较大的影响。

猪仔价格每升高1元,生猪养殖纯收益率将下降5.421个百分点。

由此,仔猪对生猪养殖效益的很大。

2.2 猪粮比价猪粮比价是生猪价格与主要饲料价格的比值,是衡量猪场养殖是否盈利的重要指标。

一般情况下,猪粮比价越高,养殖利润越高,反之就会越差。

2006年以来,整个养猪产业中猪粮比呈线性波动变化。

其中,比值较高的年份,分别在2008年、2016年、2019年。

而2019年,则是养猪最暴利的一年。

根据这一比价的变化要求,为持续确保猪场盈利,在生猪价格不断上涨的大环境下,控制喂料成本,合理饲喂管理,才是根本出路。

养猪成本费用分析

薪金 , 加班 费 等 , 近年 来 因社 会 环境 变 化工 资 上涨 ,

此项 成本 已有 逐渐 增 加趋 势 。 1 . 4医疗 费用 : 括 医 包 疗用 品及 其他 医疗 费用 。1 . 他饲 养 费用: 括 猪 5其 包 舍用 具损 耗 、 电费及 公 害防 治费 用等 。1 水 . 6摊销母

规模 葬 猪

323 -.2人 为的增 加 生产 成本 。产 房仔 猪非 正 常 .

死亡 . 比如压 死 , 死 等 。 死 亡 一 头 仔 猪最 少 损 失 饿 每 10元 人 民币 : 作 不 规 范 , 起 感 染 而 造 成 损 失 , 6 操 引 如 仔 猪 在剪 牙 、 断尾 时 消 毒 不 严格 , 染疾 病 , 针 感 打

高 的趋 势 . 改 进 管 理 作 业模 式 做 起 , 效运 用 人 从 有 力 , 化每 一生产 作业环 节之 间 的连系度 。 强 4 目前 政 府 对养 猪 业 的环 保 要 求 越来 越 严格 ,

为减 轻 和 消除猪 场 对环 境造 成 的污 染 , 这部 分 费用 越来 越 高 而且 这 部 分 费 用 是无 法 减 少 的 , 我 们 但

毒药液 的选 择 , 减少各 种 浪费 和人 为增加 成 本 。

3231 料 的浪 费 。 怀 孕 舍母 猪 过 肥 或 过 瘦 . .饲 . 也 是饲 料浪 费 , 产房 、 断奶 仔 猪要 少 喂勤 添, 止 仔 防

科 学 工 资 体 系 的优 点 : 现 了多 劳 多 得 . 养 实 饲 员 争 抢 着 多 喂睹 ; 少 了人 员 数 量 ; 人 收 入提 高 减 个

52做好 夏季 的 消毒 , . 驱蚊 工作 , 并做 好记 录 , 不 放松警 惕 , 提高 消毒质量 。 6改变 销售 观念 61 动 经 营 养 殖 户可 以根 据 当地 的实 际 情 .联 况成 立 生猪 协会 , 与政 府销 售 屠宰 部 门或 当地规 模

我国不同模式下生猪养殖的成本与收益对比_基于1988_2006年统计数据分析---统计学研究性论文

1引言改革开放以来,我国的生猪生产和猪肉消费得到了较快发展。

2006年,我国肉类总产量为8051万t ,连续16年居世界第1位,其中猪肉产量占总产量的比重达64.6%。

猪肉成为我国居民肉类消费的主要形式,在我国肉类消费结构中所占比例一直稳定在65%左右。

2007年5月以来,由于多方面因素的共同影响,我国国内猪肉(去皮带骨)平均价格连续大幅度上涨。

据国家统计局统计,2007年上半年我国肉禽及其制品上涨了20.7%,7月份达到了45.2%,其中猪肉价格的上涨更具代表性。

这对以猪肉为主要肉类消费的我国居民的生活造成了不利影响。

关于我国生猪市场成本与收益的研究,国内有较多基于各地价格主管部门成本调查机构的调查分析。

王济民等[1]在对1980—1996年的数据进行分析后,认为饲养规模越大,人工费用所占比例越低,物质费用逐步增大,劳动对资本的替代作用越来越小。

于潇萌等[2]比较分析了我国生猪主产省、主产区散养农户的成本收益状况。

罗增海等[3]通过分析期内各地区仔猪价格回归函数分析,得出肉价波动是肉价变动的一部分,而理解国内猪肉价格波动乃至整个养猪业问题的关键在于关注农民养猪意愿。

本文运用成本收益法对1988—2006年的数据进行了比较完整的分析,不但对不同模式下的各项指标进行了较为全面的分析,而且选取两种模式下的重要指标进行了比较,以期能够准确分析猪肉价格上涨的原因,并提出相应的政策建议。

2两种模式下生猪养殖的成本收益分析采用成本收益分析法对中国猪肉市场的成本收我国不同模式下生猪养殖的成本与收益对比———基于1988—2006年统计数据分析李静,张昕欣*,费本飞(合肥工业大学人文经济学院,安徽合肥230009)作者简介:李静(1978-),男,安徽人,副教授,在站博士后,硕士生导师,主要从事环境经济与农村贫困等方面的研究*通讯作者摘要:本文针对我国生猪散养和专业养殖的差异对比,运用成本收益法,对两种模式下各项指标进行了较为全面的分析,同时选取两种模式下的重要指标进行比较,找出两者不同的成本收益构成以及历年来的变化情况。

养猪场的财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展和人民生活水平的不断提高,猪肉作为人们餐桌上的主要肉类产品,市场需求量逐年增加。

养猪业作为我国农业的重要组成部分,其发展状况直接关系到国民经济的稳定和人民生活的改善。

本报告针对某养猪场进行财务分析,旨在全面了解其财务状况,为企业的经营管理提供参考。

二、养猪场基本情况某养猪场位于我国某省,成立于2005年,占地面积100亩,现有员工50人。

该养猪场主要从事生猪养殖、饲料加工和销售,产品主要销往周边城市。

近年来,随着市场的不断扩大,养猪场的养殖规模和销售收入逐年增长。

三、财务报表分析(一)资产负债表分析1. 资产结构分析表1:资产负债表| 项目 | 金额(万元) | 占比(%) || -------------- | ------------ | -------- || 流动资产 | 800 | 60.00 || 非流动资产 | 200 | 15.00 || 负债 | 400 | 30.00 || 所有者权益 | 600 | 45.00 |从表1可以看出,该养猪场的流动资产占比最高,达到60%,说明企业短期偿债能力较强。

非流动资产占比15%,主要为企业固定资产,如猪舍、饲料加工设备等。

负债占比30%,主要为企业短期借款和应付账款。

所有者权益占比45%,说明企业自有资金较为充足。

2. 负债结构分析表2:负债结构表| 项目 | 金额(万元) | 占比(%) || -------------- | ------------ | -------- || 流动负债 | 300 | 75.00 || 非流动负债 | 100 | 25.00 |从表2可以看出,该养猪场的流动负债占比75%,主要为短期借款和应付账款,说明企业短期偿债压力较大。

非流动负债占比25%,主要为长期借款,说明企业长期偿债能力较好。

(二)利润表分析1. 收入分析表3:利润表| 项目 | 金额(万元) | 占比(%) || -------------- | ------------ | -------- || 营业收入 | 1200 | 100.00 || 营业成本 | 800 | 66.67 || 营业利润 | 400 | 33.33 || 所得税 | 100 | 8.33 || 净利润 | 300 | 25.00 |从表3可以看出,该养猪场的营业收入为1200万元,占全部收入100%。

生猪养殖成本核算【精选文档】

一、2011年上半年二元杂交生猪养殖成本及盈亏情况:二、2011年上半年三元杂交生猪养殖成本及盈亏情况:2011年上半年调查的生猪出栏平均重量:二元杂交平均重量为210斤/头,与去年同期相比增加了10斤/头,增加5%。

三元杂交平均重量与去年同期持平。

三、饲养成本增加、利润大幅上升的原因分析:(一)饲养成本增加的原因:1。

仔畜成本提高。

2011年上半年仔畜的市场平均价格为7.81元/斤,与去年同期相比增加了3.31元/斤,增幅73.56%。

2.精饲料费用提高。

今年上半年玉米的均价1。

1元/斤,与去年同期相比增加了0。

2元/斤,增幅22。

22%;2011年上半年饲料添加剂(浓缩料)的均价为2.88元/斤,与去年同期相比增加了0。

03元/斤,增幅1.05%。

同时由于生猪市场价格走高,养殖户存在观望息售心理,相应延长饲养天数,饲料用量增加.3.死亡损失费提高。

由于2011年上半年出现“口蹄疫”、“蓝耳病”等疫情,生猪的死亡率提高。

其中:二元杂交生猪死亡15头,死亡率为6.15%,每头生猪分摊死亡损失费7。

43元,与去年同期相比增加了5.21元。

(二)利润大幅上升的原因分析:出栏生猪的销售价格提高。

去年同期生猪市场价格偏低,下半年母猪、仔猪存栏减少,导致今年上半年生猪出栏减少,受上半年外省“瘦肉精”事件影响和生猪饲养成本的增加及物价总水平的上涨,拉动了生猪价格的上涨。

2011年上半年出栏生猪销售价格为7。

49元/斤,与去年同期相比二元杂交增加了2.69元/斤,增幅56.04%.三元杂交增加了2。

49元/斤,增幅49。

80%。

四、存在的问题及建议(一)目前生猪饲养处于较高的盈利期,虽利润可观,但饲养总成本一直居高不下,政府相关部门要加大引导和服务力度,使养殖户准确掌握生猪市场供求变化信息和价格信息,合理安排养殖计划,适度扩大或缩小养殖规模,避免盲目跟风,规避市场风险。

(二)加强疫情防控能力,生猪养殖传染性疾病较多,尤其是猪高热疫病、口蹄疫的传播,一旦发病传播迅速危害性大,会给生猪养殖业户造成极大经济损失。

养猪的成本

养猪的成本现在因为猪价的低迷,讨论最多的就是养猪的成本。

我说说我是如何计算养猪成本的。

第一。

一个母猪从找上猪开始算,第一个月需要多料,后二个月需要多少料。

然后就是到下仔需要多少料,再就是到找上猪需要多少料。

正好是一个周期。

第二。

算算生猪的成本。

要从断奶开始算起,一直到出栏。

出栏一批,算算的料肉比。

这样的结果就可以知道你家的生猪料肉比能达到多少。

而不是算单个猪的成本。

那样不好算。

但是母猪就可以单算(只限于50头以内的猪厂),其实有时候人忙了那能算那得了那么多。

其实你错了。

你的成本算不好,你就不会最大程度的利用流动资金。

让流动资金产生最大的效应。

第三。

人工费。

人工费,有人算人工费老是把自己算丢了。

呵呵。

是真事的。

其实你的人工,也是很贵的。

你只是没有算而以。

第四。

水电费。

这个就用不着再说了。

养猪人都知道。

第五。

上面四点都是真接成本。

下面就是间接的成本了折旧费。

什么是折旧费。

如你前期投入的猪厂建设,就得每年折旧。

你购的产床,发热灯等,你也需要分摊费用啊。

如你的猪厂建设前期投入30W,你就得需要分期分摊折旧。

这么说吧。

你可以把猪厂房屋的使用年限算二十年折旧完结。

每年需折旧分摊多少钱。

这就是的间接成本。

(我把我家从外面的购入的母猪也折旧。

呵呵。

)第六,就是各种损失了。

如你产仔10头,到出栏时中途损失1头。

那这头猪的成本是多少都要减少的。

再就是各种防疫的费用了。

说实话。

这一块我是不算的。

因我的防疫完全是免费的。

这样总得来算,你才能算出你的生猪成本。

养猪各阶段成本计算公式现在猪市行情不那么乐观,但是一样的猪价,有人赔,有人照样赚钱,主要是养猪成本不一样,利润空间不同,大家看下我是如何核算养猪成本的。

1、仔猪出生成本=(1头母猪1年所需饲料+人工+水电+防疫+消毒+保健+治疗+公猪分摊+母猪购买成本+猪场投资折旧分摊)/当年生产的活子数量。

2、保育成本=饲料+电费+工资+防疫+消毒+保健+治疗+仔猪死亡分摊+猪场投资折旧分摊。

生物养殖成本收益分析及稳定价格的建议

圜 定 物 价

2 1 年 上 半 年 生 猪 价 格 持 续 下 跌 . 要 是 由 于 00 主 供 过 于求 , 费量 季 节性 下 降 等 因 素 ; 一 方 面 , 消 另 饲 料 产 品 价 格 持 续 上 涨 , 殖 户 亏 损 严 重 , 部 分 散 养 养 一

( ) 力扶 持 规 模 养 猪 。 规 模 化 养 殖 既 可 增 加 三 大

经 济 效 பைடு நூலகம் 和 抵 抗 市 场 风 险 的 能 力 , 还 是 实 施 标 准 化

繁育母猪财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某养殖场繁育母猪的财务状况进行全面分析,包括成本核算、收益预测、投资回报及风险控制等方面。

通过对繁育母猪项目的财务数据进行分析,为养殖场管理层提供决策依据,确保项目可持续发展。

二、项目背景随着我国畜牧业的发展,生猪养殖已成为农民增收的重要途径。

母猪作为生猪养殖的核心,其繁殖性能直接影响到养殖场的经济效益。

因此,对繁育母猪进行科学养殖和管理,提高繁殖率,降低成本,是养殖场提高经济效益的关键。

三、财务分析(一)成本核算1. 固定成本- 场地租赁费用:每年20万元- 设备折旧费用:每年10万元- 人员工资:每年50万元总固定成本:80万元/年2. 变动成本- 饲料费用:每头母猪每年1.2万元- 药品费用:每头母猪每年0.3万元- 繁殖费用:每头母猪每年0.5万元- 水电费用:每头母猪每年0.2万元总变动成本:2.1万元/头/年3. 总成本- 固定成本 + 变动成本 = 80万元/年 + 2.1万元/头/年× 母猪数量(二)收益预测1. 销售价格假设每头商品猪售价为1500元/头。

2. 销售数量假设每头母猪每年可繁殖20头商品猪。

3. 收益预测- 每头母猪每年收益 = 20头× 1500元/头 - 2.1万元/头/年- 母猪数量为100头时,年收益 = 100头× (20头× 1500元/头 - 2.1万元/头/年)(三)投资回报1. 投资总额- 场地租赁费用:20万元- 设备购置费用:50万元- 人员工资:50万元- 饲料、药品等流动资金:100万元总投资:220万元2. 投资回收期- 投资回收期 = 投资总额÷ 年收益(四)风险控制1. 市场风险- 生猪市场价格波动:通过调整养殖规模、优化品种等方式降低风险。

2. 疫病风险- 加强疫病防控,提高猪群健康水平。

3. 政策风险- 关注国家政策变化,及时调整养殖策略。

四、结论通过对繁育母猪项目的财务分析,得出以下结论:1. 繁育母猪项目具有较高的经济效益,投资回收期较短。

生猪养殖业成本效益分析

某 年 劳 动 日工 价 =( 年 农 民 年 均 生 活 消 变 量 、 区虚 变 量 I 当 地

一

、

模 型 建 立

( ) 据来源 一 数

本 研 究 将 充 分 利 用 19 — 9 1

为分 析 生猪 养殖 业 的 特 点 , 面 将建 立 函 下

19 9 9年 生 产 成 本 资 料 进 行 实 证 分 析 , 主 产 区 数模 型来 分 析 影 响 生 猪 养 殖 业 经 济 效 益 的 因 以

农业 技 术 经济

Байду номын сангаас

20 0 2年第 1期

( J元 ) 销 售 费 ( , ) z, 、 xs 元

和 劳 动 日工 价 ( P, 『 表 示 。 L 元 日)

模型 ( 2)

L D e) P T 。

:F( z P.j klQS 、Gi x1 s 、 J t 、 、

D B L、J N 劳动 力 成 本 用 单 位 牲 畜 用 工 数 量 ( N, J P Y 、 W S C G Z XS L L 日) L S

为 了 表 示 地 区及 年份 之 间 的 差 异 , 型 同 时 模 式 中 i 表地 区 , 代 表 年 份 , 误 差项 , 代 t e为 采 用 了地 区 虚 变 量 ( 和 年 份 虚 变 量 ( ) 这 样 假 设 其 服 从 正 态 分 布 。 D) T。

模型 ( ) 可详细地 表述为 : 1又

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生猪各阶段正常采食量和肥育猪生产成本

计算

生猪各阶段正常采食量和肥育猪生产成本计算

按猪的体重计算喂量=实际体重×系数,系数为小猪0.05,中猪0.04,大猪0.03,这套系数也要牢记住,

即猪的采食量系数。

或按下表参考进行喂量的选择:

表:猪在不同生长阶段的采食量(体重:千克;日喂量:克;日龄:天)

体重阶段

1.7—2.5 2.5—3.0 3.0—4.0 4.0—5.0 5.0—6.0 6.0—7.5 7.5—9.0 9.0—11

大约日龄

7 10 13 16 21 24 28 35

日喂量克

25 75 125 200 265 350 425 520

喂量斤

体重阶段

11—13 13—15 15—17 17—19 19—21 21—23 23—26 26—30

大约日龄

40 45 48 52 57 62 67 73

日喂量克

600 700 750 800 850 900 950 1100

喂量斤

4.5 6.4 8.5 9 9.5 13.2

体重阶段

30--34 34--38 38--42 42--48 48--53 53--59 59--65 65--70

大约日龄

81 87 92 99 106 112 119 126

日喂量克

1300 1500 1700 1900 2100 2200 2300 2400

喂量斤

20.8 18 17 26.6 29.4 26.4 32.2 33.6

体重阶段

70--75 75--80 80--85 85--90 90--95 95--100 100--105 105--110

大约日龄

132 138 143 149 154 159 164 168(9)

日喂量克

2500 2600 2650 2700 2800 2900 3100 3100

喂量斤

30 31.2 26.5 32.4 28 29 31 24.8(31)

阶段斤 日均增重 料肉比 总吃料 天数

30—60

30/28 51.1/30 51.1 28

60—180

120/76 324.1/120 324.1 76

180-200 20/10 57/20 57 10

60—200

140/86 381.1/140 381.1 86

30-200 170/114 432.2/170 432.2 114

200—220

20/9 62/20 55.8(62) 9

从上表可知道:

⑴ 乳猪从开食到改用小猪饲料的7~50日龄期间:共消耗教槽料5.8千克,乳猪饲料15.28千克。

⑵ 小猪从50日龄到87日龄(15~35公斤重阶段)共消耗小猪饲料:35.65千克。

⑶ 中猪从87日龄到125日龄(35~65公斤体重阶段)共消耗中猪饲料:80.8千克。

⑷ 大猪从125日龄到168日龄(65~108公斤体重阶段)共消耗大猪饲料:118.8千克。

⑸ 中小型猪场以一头母猪年产20头仔猪的保守估计来计算成本,一头母猪年消耗饲料1100千克,母

猪饲料成本主要为妊娠母猪饲料和哺乳母猪饲料,平均一下价格为:2.56元/千克,所以,一头母猪年饲料

成本:1100×2.56=2816元,加上药物免疫和人工成本484元,则一共为3300元。

另外,购置母猪时的成本一般为1800元,至于购置成本,则淘汰母猪可以出售,也大约就是1800元,

母猪目前可以按国家有关规定进行销售,所以,购置成本可以用这项收入来抵消。

刚引进的后备母猪约4月龄,需要继续饲养3个月才能配种,这中间消耗后备母猪饲料240千克,成

本为:240×2.49=598元,加上期间的药费42元,运输和人工200元,共840元,以后进入生产期成本计

算期,生产期大约为5年(中小型猪场护理得好,可以达到五年使用期限),则每年摊入后备母猪饲养成

本840÷5=168元。

所以,母猪一年的成本为3300+168=3468元。

由此可以计算出每头初生仔猪(含喂养它的奶水)的成本为3468÷20=173元。

每头肥育猪到出栏时的总成本计算表:千克、元/千克、元/头

饲料消耗 饲料价格 饲料成本 其他成本(指人工,医药等、死淘成本) 合计到每头肥育猪

上的成本

母猪成本 1100 2.56 见前述 173

教槽料 5.8 8 46.4 肥育猪医药和人工、死亡等成本摊到每头出栏猪上约为:80元左右。 46.4

乳猪料 15.28 6 91.68 91.68

小猪料 35.65 2.6 92.69 98.39

中猪料 80.8 2.49 201.19 210.08

大猪料 118.8 2.4 285.12 295.81

合计

医药人工死亡80 饲料和仔

猪890

注:其中饲料价格为市场平均价格,即:小猪料2600元/吨,中猪料2490

元/吨,大猪料2400元/吨,妊娠母猪料2420元/吨,哺乳母猪2690元/吨,后备

母猪料2490元/吨,

① 由上表可知:养出一头30斤以上的仔猪的成本为173+46.4+91.68=311

元。

② 由表可知:一头肥育猪总生产成本为:80+890=970元/头。

③ 料肉比计算:

由表可知:

从15公斤到108公斤阶段的育肥阶段的料肉比为(35.65+80.8+118.8)

÷(108-15)=2.53,

如果是从断奶(28日龄开始)到108公斤阶段,则料肉比为:(15.28+35.65

+80.8+118.8)÷(108-8)=2.50。

从8到15公斤料肉比为1.42.

猪应该多大出栏?

1、原则:高盈利阶段,出栏大猪;低盈利阶段出栏小猪,提高料肉比,措施有三:(1)早

出栏;(2)降低密度;(3)挑好猪喂。

2、解释

要取得高盈利,片面追求低的料肉比或者高的长速都是不正确确的。应该将这二者集合,应

该计算一头猪的日均盈利,因为一年365天是固定的(若猪圈紧张,养大猪会降低一定的出

栏头数,也就是必须要卖一批小猪,这种情况关系到小猪的价格:若小猪贵,出栏180斤以

上的大猪更划算)。

举例说明:

一头小猪,吃一斤料长一斤肉,一天长一斤;一头大猪,吃2斤料长一斤肉,一天长两斤。

饲料价格为1.5.

若猪价为7.5元/斤,

大猪日均盈利为9元(7.5*2-2*2*1.5);小猪日均盈利为6元(7.5-1.5).大猪日均盈利高。

若猪价为4元/斤,

大猪日均盈利为2元(4*2-2*2*1.5);小猪日均盈利为2.5元(4-1.5).小猪日均盈利高。

上面是定性分析,到底如何根据猪价和饲料价来决定出栏大猪还是小猪?

日均盈利计算公式如下

日均盈利=日均增重*猪价—日均增重*料肉比*饲料价

=日均增重*(猪价—料肉比*饲料价)

下表是各阶段的数据:

阶段斤 日均增重 料肉比 总吃料斤 天数

30—60

30/28 51.1/30 51.1 28

60—180

120/76 324.1/120 324.1 76

180-200 20/10 57/20 57 10

60—200

140/86 381.1/140 381.1 86

200—220

20/9 62/20 55.8(62) 9

若养大猪60—180斤是必须养的,我们主要看180斤以后的阶段是否值得养。

日均盈利(60—180斤)=日均增重1*(猪价1—料肉比1*饲料价)(60-180斤阶段的相关

数据标识为1,大猪阶段标识为2)

日均盈利(180斤以后)=日均增重2*(猪价2—料肉比2*饲料价)

若大猪值得养,则

日均盈利(180斤以后)>日均盈利(60—180斤),推导结果为

1*12*21*12*2料肉比日均增重—料肉比日均增重饲料价猪价日均增重—猪价日均增重

将各阶段数据代入计算,若上式成立,180斤以后日均利润高,晚出栏;否则,应早出栏。

若大猪小猪猪价一样,上式变换为:

1-21*12*2日均增重日均增重料肉比日均增重—料肉比日均增重饲料价

猪价

养肉猪还是卖小猪

肉猪成本包括30斤的小猪和30斤至出栏时的饲料。

以200斤出栏为例,30斤以下价格为猪价(30斤以下),

总成本为:30*猪价(30斤以下)+饲料价*170*料肉比(30至100)

肉猪保本价为:总成本除以200.

若盈利不高,应早出栏;否则,应晚出栏。具体见上文。