练习题(联行往来的核算)

项目六往来款项核算习题

项目六往来款项核算习题一、单选题1.预付账款不多的企业,可以不设"预付账款"账户,而将预付的款项记入( ).A. "应付账款"账户的借方B. "应收账款"账户的借方C. "应付账款"账户的贷方D. "应付账款"账户的贷方2.某企业销售商品一批,增值税专用发票上注明的价款为60万元,适用的增值税税率为17%,为购买方代垫运杂费2万元,款项尚未收回。

该企业确认的应收账款为()万元。

A、60B、62C、70.2D、72.23.某企业于2月28日将某股份公司于1月31日签发的带息应收票据向银行贴现,该票据面值为10000元,年利率为10%,期限为6个月,贴现率为12%,该企业实际收到的贴现金额应为( )元。

A、10600B、10335C、10000D、99754.票据贴现期即从( )。

A、票据开出日到贴现日B、票据开出日到到期日C、票据贴现日到到期日D、票据贴现日到实际收款日5.某企业在2003年10月8日销售商品100件,增值税专用发票上注明的价款为10000元,增值税额为1700元。

企业为了及早收回货款而在合同中规定的现金折扣时条件为:2/10,1/20,n/30。

假定计算现金折扣时不考虑增值税。

如买方2003年10月24日付清货款,该企业实际收款金额应为()元。

A、11466B、11500C、11583D、116006.某工业企业销售产品每件120元,若客户购买100件(含100件)以上每件可得到20元的商业折扣。

某客户2004年12月10日购买该企业产品100件,按规定现金折扣条件为2/10,1/20,n/30。

适用的增值税率为17%。

该企业于12月29日受到该笔款项时,应给予客户的现金折扣为()元。

假定计算现金折扣时考虑增值税。

A、0B、100C、117D、11007. 华盛公司年末应收账款余额为1 000 000元,坏账准备贷方余额为1 000元,按5‰提取坏账准备,则应补提的坏账准备为( ).A. 4 000元B. 2 000元C. 5 000元D. 3 500元8. 华盛公司2003起采用应收账款余额百分比法计提坏账准备,计提比率为2%,2003年末应收账款余额500万元,2004年上半年确认坏账损失10万元,下半年收回已作为坏账损失处理的应收账款2万元.2004年末应收账款余额400万元,华盛公司2004年末坏账准备账户的余额是( )万元.A. 2B. 10C. 8D. 69. 华盛公司于2004年1月20日签发一账60天到期的票据,则该票据的到期日为( ).A. 3月19日B. 3月20日C. 3月8日D. 3月21日10. 华盛公司销售某种商品报价10 000元,商业折扣为5%,付款条件为2/10,1/20,N/30,在总价法下,应收账款入账金额为( ).A. 9 500B. 10 000C. 9 800D. 9 31011. 企业采用余额百分比法计提坏账准备,计提比例1%."坏账准备"的期初贷方余额为3 200元,以前期间确认的坏账中有2 000元在本期收回,本期确认的坏账为5 000元,本期末应收账款借方金额1 000 000元.则本期( ).A. 不计提坏账准备B. 计提坏账准备5 000元C. 冲减坏账准备200元D. 计提坏账准备9 800元12.采购人员预借差旅费,以现金支付,应借记()科目核算。

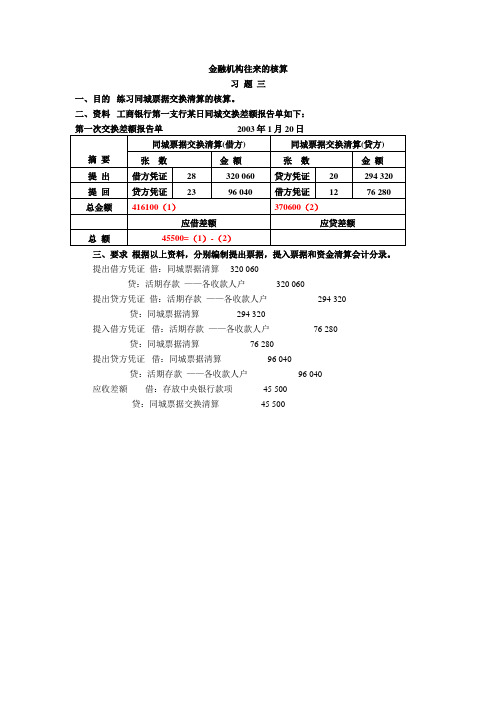

金融机构往来的核算习题三

金融机构往来的核算

习题三

一、目的练习同城票据交换清算的核算。

二、资料工商银行第一支行某日同城交换差额报告单如下:

第一次交换差额报告单 2003年1月20日

三、要求根据以上资料,分别编制提出票据,提入票据和资金清算会计分录。

提出借方凭证借:同城票据清算 320 060

贷:活期存款——各收款人户 320 060

提出贷方凭证借:活期存款——各收款人户 294 320

贷:同城票据清算 294 320

提入借方凭证借:活期存款——各收款人户 76 280

贷:同城票据清算 76 280

提出贷方凭证借:同城票据清算 96 040

贷:活期存款——各收款人户 96 040

应收差额借:存放中央银行款项 45 500

贷:同城票据交换清算 45 500。

第四章%20联行往来的核算

• 借:已核对联行来账 • 贷:存放联行款项 (核对相符的部分) • 贷:未核销报单款项 (未核对相符的部分)

• 2.将“对账表”内借方报单的发生额全数转入“已核对 联行来账”科目的贷方:

• 借:联行存放款项

(核对相符的部分)

•

(转划借方报单)

• 3)收到的报单所列行号、附件是本行的, 但行名不是本行的,收报行可以更改行名 办理转账。

• 4)收到的报单缺少附件,如果报单内容填 写得清楚明白,并且非常具体,收报行可 代其补制附件,办理转账。

• 5)收到不能转账的错误报单,应向发报行 发出查询书,待收到答复后再分别情况处 理。

• 例5:广州工商行收到上海工商行某营业处 划来的贷方报单和汇兑凭证一份,要求汇 给伊绮公司货款40,000元。经审核报单所 列行号是本行的,但据附件内容判断,正 确的收报行应是深圳工商行。

• 广州工商行应先入账,并另编转划贷方报 单,会计分录为:

• 借:存放联行款项— 来账户—上海工 行某营业处 40,000

• 对于借方报单:

• 借:联行存放款项

475,000

• 借:未核销报单款项

45,000

• 贷:已核对联行来账

520,000

• 对于贷方报单:

• 借:已核对联行来账:

645,000

• 贷: 存放联行款项

645,000

• 以后收到例中借方报单时,转账分录如下: • 借:活期存款——付款人户 45,000 • 贷:联行存放款项——来账户 45,000

• 广州工商行先根据附件内容入帐:

• 借:存放联行款项—— 来账户 60,000

金融企业会计-习题3-往来业务的核算

金融企业会计期末考试复习资料习题三第五&六章往来业务核算一、单选题1.商业银行间因业务需要而相互融通资金,对拆出方,这种业务通常以( )科目进行核算。

A.“存放同业” B.“拆入资金” C.“同业存放”D.“拆出资金”2.人民银行向商业银行发放的再贷款和再贴现,是( )。

A.商业银行的负债 B.人民银行的负债 C.商业银行的资产 D.人民银行的所有者权益3.“同业存放”科目按其资金性质和余额方向应属于( )科目。

A.资产类B.负债类 C.资产负债共同类 D.所有者权益类4.同一银行系统各行处之间,因发生国内外支付结算业务,或内部资金调拨而引起的资金账务往来称为( )。

A.同业往来 B.代理行往来C.联行往来 D.资金往来5.银行将已贴现的未到期的汇票向其他商业银行进行票据在转让的信用活动是( )。

A.再贴现B.转贴现 C.贴现 D.再贷款6.处于双设机构地区的商业银行跨系统之间的资金往来,汇出行使用( )科目核算。

A.“联行往账”B.“存放中央银行款项” C.“同业存放款项” D.“存放同业款项”7.在全国联行往来中,属于来账业务的银行是( )。

A.汇出行 B.汇入行C.收报行 D.发报行8.商业银行支付人民银行的借款利息通过( )科目核算。

A.“利息收入”B.“利息支出” C.“金融企业往来支出” D.“金融企业往来收入”二、多选题1.构成商业银行与中央银行往来内容的业务有( )。

A.向中央银行缴存准备金B.向中央银行借款和再贴现C.同城票据交换D.缴存(支取)现金E.大额资金汇划2.同业往来专用的会计科目有( )。

A.“同业存放”B.“存放同业”C.“拆出资金” D.“清算资金往来”E.“拆入资金”3.电子联行资金汇划清算的基本做法有( )。

A.统一管理B.实存资金C.同步清算D.头寸控制E.集中监督4.商业银行向人民银行缴存一般性存款的范围包括( )。

A.企业存款B.储蓄存款C.机关团体存款 D.财政性存款5.商业银行向中央银行借款的种类包括( )。

联行往来的核算(1)

实时汇划业务,清算行确认后及时传到收报经办行。 如贷报业务:

借:存放同业—上存总行备付金户

贷:清算资金往来

批量业务暂时通过“其他应付款”或“其他应收款 处理”,集中汇划时再转入“系统内往来”。

21

❖2021/4/10

集中式处理

集中式是收报清算行作为 业务处理中心,负责全辖 汇划收报的集中处理及汇 出汇款、应解汇款等内部 账务的集中管理

2、发报清算行的核算

跨清算行的资金汇划业务,自动将数据传输给总行清算中 心。如贷报业务 借:清算资金往来 贷:存放同业—上存总行备付金

17

❖2021/4/10

3、省区分行与总行的处理

发报省区分行:收到发报清算行传来的全国汇划 业务实时上传总行清算中心;

日终,将当天省内汇划数据按清算行汇总后上送 总行。(由系统自动完成)

7

❖2021/4/10

现行的会计准则没有有“联

A 行 行往账”和“联行来账”账

户。用“清算资金往来”。

联行往账

A行

汇 B款行 汇 B款行

联行来账

联行来账

联行往账

一笔联行业务的发生,发报行借记“联行往账”,收报行就 贷记“联行来账”;发报行贷记“联行往账”,收报行就借 记“联行来账”。 “联行往账”、 “联行来账”永远 方向 相反,数额相等,共同处在平衡之中。

贷:吸收存款 集中管理模式的收报业务均由清算行代理记账,

收报经办行只需补充打印“资金汇划补充凭证” 和有关记账凭证及清单,用于对账。

23

❖2021/4/10

借:同业存放—发报清算行存放备付金 贷:同业存放—收报清算行存放备付金

借:清算资金往来

贷:存放同业—上存 总行备付金

金融会计第六章联行往来业务的核算

(1)完整报单的处理 收报行收到内容齐全无误的报单及有关凭证,经审 核无误后,办理转账。 收到贷方报单,记在“联行来账”的借方。 分录如下: 借:联行来账

贷:活期存款——收款人户 ( × × 银行存款——收款人户)

例如:北京农行收到上海某商场开户行邮划贷方报

单8000元,经审核无误后转入第一服装厂账户内。分

3、联行行号、联行密押及联行专用章

1)联行行号:是办理联行业务的行处使用的行名 代号。同时也是拍发电报行处的电报挂号

2)联行专用章:是证明联行资金划拨凭证真实性 的图章。

3)联行密押:是联行间汇划款项时辨别汇(划) 款真伪,保证联行资金安全的重要工具。

三、联行往来的账务处理:

1、发报行的核算

发报行是联行往来的起始行,负责编制和及时向收 报行寄发联行报单,并向总行电子计算中心编报联行 往账报告表。

管辖分行核对后逐一录磁,再将联行往账报告表及 第二联报单寄给电子计算中心以备查考。

(3)记载往账。 每日营终了,应根据第三联借方、贷方报单,分

别加总,编制联行往账的转账借方和贷方凭证,凭以 编制联行往账科目日结单,登记总账结出余额。

2、收报行的核算

收报行是联行往来报单的接收行,负责审查报单和 办理转账。收报行收到发报行寄来的报单及有关凭证 和附件,应认真审核有关内容是否齐全,核对无误后, 即可办理转账。

A、如果报单上的行名行号是本行的,附件是他行 的;或者行号是本行的,行名与附件是他行的,根 据附件内容能肯定正确的收报行,则应按正常报单 转账,然后再另编报单,将款项转划正确的收报行。

如果收到的贷方报单,则填发转划贷方报单。 会计分录为:

借:联行来账 —— ××行 贷:联行往账 ——××行

如果收到的借方报单,则填发转划借方报单。 会计分录为:

商业银行会计学课件:联行往来的核算

❖ 借:电子联行往账 贷:电子清算资金往来

如为借记业务,则会计分录方向相反。

转发行(中央银行资金清算总中心)的核算

❖ ⑶总行收到管辖分行往来账报告表及报告卡的数据 信息,应对整套数据的全部内容进行逐项审查,审 核无误后,将数据内容录入总行对账系统运行。

第三节 电子联行往来的核算

❖ 电子联行往来的基本做法 ❖ 会计科目及会计凭证 ❖ 电子联行往来的具体核算

什么是电子联行往来

❖ 电子联行往来是指经中国人民银行总行核准 的,颁发有电子联行行号的,行与行之间通 过计算机网络系统和卫星通讯技术进行异地 资金划拨的账务往来。

❖ 对于电划报单还应审查电报挂号是否为本行,电报 内容是否无误等。

2.完整报单的处理

完整报单即经审查符合要求,当时可以办理转账手续的报单。 对于完整的邮划报单,收报行应在联行报单上填注转账日期, 根据联行报单的编制日期区分上下年度,记载联行来账。 收到贷方报单时,会计分录为:

借:联行来账 贷:活期存款——收款人户

借:联行往账 贷:联行来账——贷方户

如收到的为贷方报单,则会计分录相反。

行号不是本行的,而行名和附件都是本行的,或 行名、行号都不是本行的,只有附件是本行的。

这种情况下,收报行应留下附件凭以转账并将原报单按行号 填发反方报单冲转,在报单备注栏注明“划转报单”字样, 并注明划转报单的行号及报单号码,同时将发报行寄来的报 单作转划报单附件寄有关收报行办理冲账手续。如收到的是 借方报单,其会计分录为:

商业银行系统内往来的核算练习答案

第4章商业银行系统内往来的核算1.各经办行、清算行及总行编制会计分录如下:(1)工商银行南京江浦支行根据银行汇票等原始凭证录入数据,经复核、授权后批量发送至工商银行南京分行。

会计分录为:借:待清算辖内往来——南京分行 20 000贷:吸收存款——单位活期存款——立辉涂料公司 20 000 (2)工商银行南京分行收到江浦支行传输来的跨清算行汇划业务报文,系统自动进行账务处理,并将汇划数据加押后传输至总行清算中心。

会计分录为:借:上存系统内款项——上存总行备付金 20 000贷:待清算辖内往来——江浦支行 20 000 (3)工商银行总行清算中心收到南京分行上送的汇划业务报文,系统自动登记后,传输至工商银行广州分行。

日终,系统自动更新南京分行和广州分行在总行的备付金账户。

会计分录为:借:系统内款项存放——广州分行备付金 20 000贷:系统内款项存放——南京分行备付金 20 000 (4)工商银行广州分行收到总行清算中心传来的汇划业务报文,一并处理本行及粤秀支行的账务。

对批量业务当日进行挂账处理的会计分录为:借:其他应收款一待处理汇划款项 20 000贷:上存系统内款项——上存总行备付金 20 000 次日,广州分行代粤秀支行逐笔确认后冲销挂账的会计分录为:借:待清算辖内往来——粤秀支行 20 000贷:其他应收款一待处理汇划款项 20 000 代理粤秀支行记账的会计分录为:借:吸收存款——汇出汇款 20 000贷:待清算辖内往来——广州分行 20 0002.各经办行、清算行及总行的账务处理如下:(1)工商银行西安长安支行根据委托收款凭证和商业承兑汇票录入数据,经复核、授权后实时发送至工商银行西安分行。

会计分录为:借:吸收存款——单位活期存款——友邦商贸公司 16 000贷:待清算辖内往来——西安分行 16 000 (2)工商银行西安分行收到长安支行传输来的跨清算行汇划业务报文,系统自动进行账务处理,并将汇划数据加押后传输至总行清算中心。

《金融企业会计》练习题及答案

《金融企业会计》练习题习题一商业银行存款业务核算目的:练习存款业务的核算及利息计算资料:某商业银行20×2年发生下列存款业务:1.开户单位红星纺织品公司缴存营业收入款现金15 000元。

2.开户单位市百货公司开出现金支票,提取现金5 000元备用。

3.储户李林持1年期整存整取储蓄存单一张20 000元,来行支取到期利息年利率为3.5%,本金转存2年期整存整取储蓄存款.(不考虑利息税,下同)4.储户张平来行办理活期储蓄存款,交来现金4 500元。

5.储户刘平持3年期整存整取储蓄存单一张25 000元,来行办理到期取款手续,年利率为4.0%,经审核无误后支付本息。

6.某储户持1年期整存整取储蓄存单一张5 000元,来行申请提前支取本息,经审核无误后办理取款手续。

支取日活期储蓄存款利率为0.85%,存期为6个月.7.开户单位光明超市持1年期定期存单一张50 000元,来行办理到期支取手续。

经审核无误后办理转账,年利率为3.25%。

8.红星纺织品公司持1年期定期存单一张80 000元,来行申请提前支取。

经审核无误后办理取款手续,支取日的活期存款利率为0.85%,存期为6个月。

要求:根据上述资料,编制会计分录,列示分户账及计算过程。

习题二商业银行贷款业务核算目的:练习贷款业务的核算及利息计算资料:某商业银行20×2年发生下列贷款业务:1.红星纺织品公司申请生产周转贷款200 000元,期限1年。

经信贷部门审核同意发放该笔贷款,转入该单位存款账户.2.开户单位市第一百货商店归还到期短期贷款100 000元,期限6个月,年利率为7。

2%。

经核对无误后,本息一并从其存款账户中支付。

3.个体户李平申请抵押贷款,抵押品价值经评估为85 000元。

经信贷部门审核同意,按抵押品价值的60%发放贷款.4.市百货公司一笔6个月期的短期贷款250 000元到期,该单位存款账户无款支付,经信贷部门审核同意,转入逾期贷款户。

联行往来业务的核算共56页文档

谢谢!

联行往来业务的核算Fra bibliotek31、园日涉以成趣,门虽设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝余沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海,我愿不知老。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿