2020年航空航天行业分析报告

2023年军工电子行业市场规模分析

2023年军工电子行业市场规模分析军工电子行业是一个具有重要战略意义的国家级产业,主要涉及武器装备、航空航天、海洋工程、信息通信等领域。

随着国家发展战略的升级和实施,军工电子的市场规模也在不断扩大。

从数据上看,据市场研究机构初步数据统计,2019年我国军工电子行业市场规模已达到9751.78亿元,同比增长6.95%。

其中,军事通信、导航定位、侦察监视、雷达测控等领域是军工电子市场的主要龙头,市场份额占比较高。

军事通信:是军工电子领域中最具有市场竞争力的领域之一。

随着信息化战争的迅猛发展,无线通信、卫星通信、网络通信、密钥技术等方面的要求越来越高,军事通信市场规模持续增长。

2020年预计将突破1000亿元大关,市场份额将占据军工电子市场的30%以上。

导航定位:随着现代军事领域中高新技术的发展,精准导航定位技术越来越得到关注。

军事航空、海军、特种兵等军种都需要用到导航定位设备。

目前,中国的导航定位市场规模正在不断扩大,在2020年预计将达到800亿元,市场份额将占据军工电子市场的20%以上。

侦察监视:目前,中国智能化、数字化的装备已成为军工电子行业中的一个重要领域。

侦察监视技术可以帮助军队在战争中获取情报,减少伤亡,对战争具有极为重要的意义。

侦察监视市场规模在2020年预计将达到700亿元,市场份额占比约为18%。

雷达测控:军工电子行业中,雷达测控领域也是一个具有潜力的市场。

雷达测控技术在军事领域中承担着非常重要的作用,涉及到战术雷达、战略雷达、预警雷达、舰载雷达等多个领域。

未来几年内,预计雷达测控市场规模将会达到500亿元以上,占比约为13%。

除了上述四个领域以外,军工电子领域中还有电子对抗、电子战、信息安全等领域,市场也在不断扩大。

综上所述,从市场规模和增长速度来看,军工电子行业市场规模在未来几年内将继续保持增长态势,重点领域的市场份额将会占据市场主导地位。

面对如此庞大的市场,企业需要不断提高自身技术实力和品牌影响力,以抢占更多市场份额。

航空产业的发展对区域经济的带动作用

航空产业的发展对区域经济的带动作用随着空客A320项目、民航高科技产业园区等落户天津,预计航空产业将成为天津未来产业结构调整中的核心主导产业。

文章分析了航空产业对区域经济和相关产业的直接、间接以及关联带动作用,并以天津为例从四个方面进行了具体论证。

标签:航空产业区域经济带动作用我国正处于国际产业转移和国内产业结构转型的新型工业化时期,选择并培育主导产业直接关系区域产业结构的优化和升级。

随着建设天津滨海新区战略的逐步实施,如何培育和发展具有独创性的主导产业成为天津产业结构优化与升级所面临的突出问题。

民航产业集群作为新兴的战略产业集群,有可能成为天津产业结构调整中的核心主导产业。

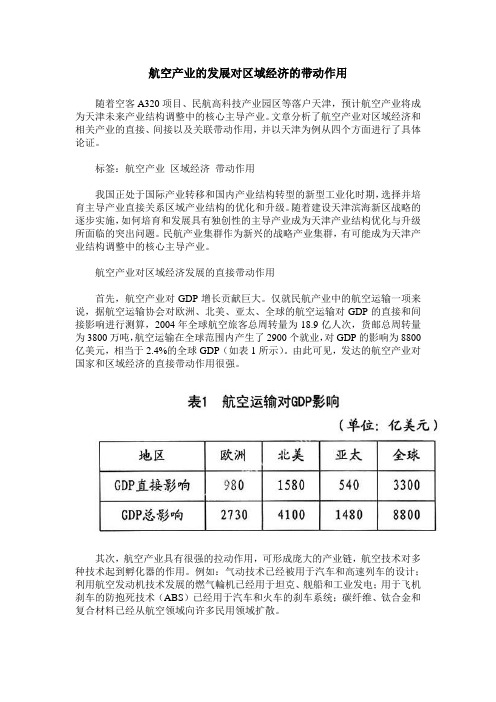

航空产业对区域经济发展的直接带动作用首先,航空产业对GDP增长贡献巨大。

仅就民航产业中的航空运输一项来说,据航空运输协会对欧洲、北美、亚太、全球的航空运输对GDP的直接和间接影响进行测算,2004年全球航空旅客总周转量为18.9亿人次,货邮总周转量为3800万吨,航空运输在全球范围内产生了2900个就业,对GDP的影响为8800亿美元,相当于2.4%的全球GDP(如表1所示)。

由此可见,发达的航空产业对国家和区域经济的直接带动作用很强。

其次,航空产业具有很强的拉动作用,可形成庞大的产业链,航空技术对多种技术起到孵化器的作用。

例如:气动技术已经被用于汽车和高速列车的设计;利用航空发动机技术发展的燃气輪机已经用于坦克、舰船和工业发电;用于飞机刹车的防抱死技术(ABS)已经用于汽车和火车的刹车系统;碳纤维、钛合金和复合材料已经从航空领域向许多民用领域扩散。

据统计,一个常规的飞机项目可以带动600余家企业的发展,可间接带动2500余家企业的发展。

日本30年的航空工业技术带动效应所产生的产值是其本身产值的9.2倍。

美国华盛顿州的航空产业是其最重要的高科技产业,它引领、带动了该州的高科技产业快速发展,航空产业通过产业关联,为该州共创造了285000个工作岗位,占全州就业总人数的10.5%。

以科技之光照亮未来之路——盘点2020年国际国内十大科技新闻

在刚刚过去的2020年里,国内外科学领域发生了哪些大事?本刊根据各大机构的盘点,综合梳理出这些值得被记住的科学事件。

2020年,突如其来的新冠肺炎疫情,让所有人的心都为之牵动;急剧变化的外部环境,让全球发展晦暗不明;受到严重冲击的国内经济,让每个人都感受到巨大压力……2020年注定是不平凡的一年。

面对各种不利环境,我们却惊喜地发现,2020年科技之树依然硕果累累:从“激活”隐藏的HIV 病毒到最大规模人类遗传变异体目录公布,科技成果不断造福人类健康;从破解蛋白折叠难题到第一张人类细胞图谱,人类也在重新认识生命的本质;从第一次室温超导到证明困扰数学界20多年的核心猜想,我们为未来构筑起更多可能;从嫦娥五号登上月球到“奋斗者”号载人深潜,人类的上天入海之旅又写下新篇章……一项项前沿科技成果凝聚全球关注的目光,让人感受到愈发强劲的澎湃活力。

科技不是冰冷的符号,也不是呆板的公式,而是我们心中的希望之光,未来之路。

2021年,我们期待更多科技成果落地开花、惠泽全世界人民。

在新冠病毒的阴影下,科学虽会遭遇波折,但前进的步伐从未停滞:新型催化剂将二氧化碳变为甲烷、“激活并杀死”潜伏在细胞中的HIV病毒、快速射电暴在银河系内起源首次确定……尽管这其中的具体原理有些高深莫测、晦涩难懂,但这些发现也正在或终将切切实实地影响我们的生活。

研究人员一直试图模仿光合作用,利用太阳的能量制造化学燃料。

现在,美国科学家开发出一种新型铜-铁基催化剂,可借助光将二氧化碳转化为天然气主要成分甲以科技之光照亮未来之路——盘点2020年国际国内十大科技新闻一种新的催化剂增加了利用可再生能源产生甲烷的希望(图/腾讯网)国际十大科技新闻:新冠疫情下依然精彩新型催化剂将二氧化碳变为甲烷烷,这一方法是迄今最接近人造光合作用的方法。

研究人员称,新催化剂如获进一步改良,将降低人类对化石燃料的依赖。

2020年1月出版的美国《国家科学院院刊》报道了这种新型催化剂,作为将二氧化碳转化为甲烷的光驱动催化剂,其效率和产量是有史以来最高的。

全球及中国民机需求量、采购量、市场规模及民航发动机行业市场空间分析预测

全球及中国民机需求量、采购量、市场规模及民航发动机行业市场空间分析预测一、2019年中国民航行业规模分析2019年,中国民航行业规模稳居世界第二,运输航空实现持续安全飞行112个月、8068万小时的安全新纪录,连续17年7个月实现空防安全零责任事故;完成运输总周转量1292.7亿吨公里、旅客运输量6.6亿人次、货邮运输量752.6万吨,同比分别增长7.1%、7.9%、1.9%。

2019年,全国千万级机场达39个;完成中国民航历史上范围最广、影响最大的一次班机航线调整,新增航路航线里程9275公里;民航旅客周转量在综合交通运输体系中的占比达32.8%,同比提升1.5个百分点;全行业营业收入1.06万亿元,比上年增长5.4%;运输机场总数达238个;在航班总量同比增长5.57%等情况下,全国航班正常率达81.65%,连续2年超过80%。

229个机场和主要航空公司可实现“无纸化”出行;37家千万级机场国内旅客平均自助值机比例达71.6%;8家航空公司、29家机场开展跨航司行李直挂试点;12326民航服务质量监督电话开通,国内航空公司投诉响应率达100%;正式发布全国目视飞行航图,通航飞行达112.5万小时,同比增长13.8%,颁证通用机场数量达246座,首次超过运输机场;开展无人机物流配送试点,注册无人机超过39.2万架,无人机商业飞行125万小时。

二、19-38年全球民机需求量预测1、.19-38年全球民机需求量高达44,040架《2020-2026年中国民用航空行业市场竞争状况及未来趋势预测报告》显示:截至2018年全球民航机队飞机保有量为25,830架,预计到2038年保有量将增长至50,660架,2019-2038年期间累计交付量为44,040架,价值量6.81万亿美元。

分析2038年全球民航机队结构:新增需求24830架(占交付量的56.4%),老旧机型替代需求为19,210架(占交付量的43.6%),原有飞机仍在使用的数量为6,620架。

航空维修行业分析(10-1-21)

我国民用航空维修业行业研究第一章民用航空维修的概念和特点一、民用航空维修(MRO)的定义和分类民用航空维修(MRO)即飞机维修与翻修(Maintenance, Repair and Overhaul),中国民航总局于2005年颁布实施的《民用航空的维修单位合格审定规定》CCAR-145R3部第3条将民用航空维修解释为:对民用航空器或者民用航空部件所进行的任何检测、修理、排故、定期检修、翻修和改装工作。

民航维修部门是民航正常运作的重要保障单位,负责保持飞机处于适航和可用状态并保证航空器能够安全运行。

根据C CA R-145R3部18条民用航空维修按维修工作分为如下类别:检测(Check)、修理一(Repair)、改装(Modification)、翻修(O verhaul) 、航线维修(LineM aintenance)、定期维修(HeavyMaintenance)。

检侧: 指不分解航空器部件,根据适航性资料,通过离位的实验或功能测试来确定航空器部件的可用性。

修理: 根据适航性资料,通过各种手段使偏离可用状态的航空器或航空器部件恢复到可用状态。

翻修: 根据适航性资料,通过对航空器或航空器部件进行分解、清洗、检查、必要的修理或者换件、重新组装和测试来恢复航空器或者航空器部件的使用寿命或者适航性状态。

改装: 根据民航总局批准或认可的适航性资料进行的一般性改装、结构修改、达到FAA等飞行标准的改装等。

航线维修(维护):指按照航空营运人提供的工作单对航空器进行的例行检查和按照相应飞机、发动机维护手册等在航线进行的故障和缺陷处理,包括换件和按照航空营运人机型最低设备清单、外形缺损清单保留故障和缺陷。

航线维修分为:航行前维护:每天执行飞行任务前的维护工作;过站(短停)维护:每次执行完一个飞行任务后,并准备再次投入下一个飞行任务前,在机场短暂停留期间进行的维护工作;过站维护主要是检查飞机外观和飞机的技术状态,调节有关参数,排除故障,添加各类工作介质(如润滑油、轮胎充气等),在符合安全标准的前提下,适当保留无法排除并对安全不够成影响的故障,确保飞机执行下一个飞行任务。

航空航天行业新型材料研发与应用方案

航空航天行业新型材料研发与应用方案第一章:航空航天新型材料研发背景与意义 (2)1.1 航空航天行业发展趋势 (2)1.2 新型材料在航空航天领域的应用前景 (2)1.3 新型材料研发的重要性 (3)第二章:航空航天新型材料研发策略 (3)2.1 材料研发总体策略 (3)2.2 技术路线与关键技术研究 (3)2.3 研发团队与资源配置 (4)第三章:航空航天新型材料制备技术 (5)3.1 材料制备方法概述 (5)3.2 先进制备技术介绍 (5)3.3 制备过程中的关键技术问题 (6)第四章:航空航天新型材料功能评估与测试 (6)4.1 功能评估指标体系 (6)4.2 材料测试方法与设备 (7)4.3 功能评估与测试结果分析 (7)第五章:航空航天新型材料应用案例分析 (8)5.1 飞机结构材料应用案例 (8)5.2 发动机材料应用案例 (8)5.3 航天器材料应用案例 (8)第六章:航空航天新型材料研发政策与法规 (9)6.1 相关政策法规概述 (9)6.2 政策法规对新型材料研发的影响 (9)6.3 政策法规在新型材料研发中的应用 (10)第七章:航空航天新型材料市场前景分析 (10)7.1 市场需求分析 (10)7.2 市场竞争格局 (11)7.3 市场发展前景预测 (11)第八章航空航天新型材料产业技术创新战略 (12)8.1 产业技术创新现状 (12)8.2 技术创新战略规划 (12)8.3 技术创新战略实施与评估 (12)第九章:航空航天新型材料国际合作与交流 (13)9.1 国际合作现状与趋势 (13)9.1.1 国际合作现状 (13)9.1.2 国际合作趋势 (13)9.2 国际合作模式与策略 (14)9.2.1 国际合作模式 (14)9.2.2 国际合作策略 (14)9.3 国际交流与合作项目案例分析 (14)9.3.1 项目背景 (14)9.3.2 合作内容 (14)9.3.3 合作成果 (15)第十章:航空航天新型材料研发与应用前景展望 (15)10.1 新型材料研发与应用趋势 (15)10.2 面临的挑战与机遇 (15)10.3 发展前景与建议 (16)第一章:航空航天新型材料研发背景与意义1.1 航空航天行业发展趋势航空航天行业作为国家科技实力和综合国力的重要体现,近年来呈现出快速发展的态势。

塑料在航天航空领域的运用分析

塑料在航天航空领域的运用分析摘要:20世纪研发出的塑料,由于其难以腐蚀、难以分解,已是破坏生态环境的重大元凶,但塑料质轻、防磨损、防腐蚀等,十分适用于加工航空航天配件。

在过去四十年里,科学家按照不同飞行器需要,持续优化塑料性能,使之应用量翻了好几倍,文章详细分析了几种常用在航空航天方面的工程塑料,主要涉及PC塑料、PEEK塑料、PEAK塑料以及PI材料等。

关键词:航空航天;PC;PEEK;PEAK塑料的重量只有普通金属材料的1/7,相较于金属材料中最轻的铝合金材料,也轻了约1/2。

另外,塑料还具备较好的防腐蚀性与很高的热稳固性及其机械稳固性。

相较于玻璃材料,透明塑料的优点是:第一,透明塑料配件重量更轻;第二,可以提供比玻璃材料更好的耐冲击性能,其对飞机而言非常关键;第三,透明塑料配件加工工艺较多,能通过多种方式成型,有助于生产结构繁琐的零配件,且生产成本少。

1、PC材料PC材料属于高级的航空复合树脂,还是当下市场中最高级的工程塑料,也叫做防弹胶。

PC材料具有良好的整体性能:机械性能好、韧度高、耐冲击强度很高、耐热耐候性透明度好、大小精度与稳固性高、易上色、吸水率小,能持续在120℃-130℃温度条件下应用。

阻燃PC材料和其他工程材料的区别之处在于,PC树脂没毒没味,不排出任何有害成分,其特殊的阻燃、耐磨、防氧化等结构方面的独特性,使之普遍应用在医疗、军事、航空以及防护等特殊行业。

PC材料于航空航天行业的使用也逐渐增多。

PC层压板普遍用在飞机舱罩上,照明设施、工业安全档板与防弹玻璃[1]。

通过调查发现,一架波音型机体上所用的PC配件就有2500个,一机使用PC大概2t,而在宇宙飞船中就使用了几百个不同造型且由玻璃纤维优化的PC配件和宇航员的防护设施。

2、PA材料改性尼龙新物料属于航空科技发展的关键物资基础,全新的航天器的出现通常基于大量先进新材料研发成功的前提下,而且还能够促进大量新材料项目的迅速启动与使用。

2023年3D产业行业市场调查报告

2023年3D产业行业市场调查报告近年来,随着科技的不断发展,3D技术在各行各业中得到了越来越广泛的应用,由此产生了一个庞大的3D产业行业市场。

本文将从市场规模、重要性和发展趋势等方面对3D产业行业市场进行调查报告。

一、市场规模3D产业行业市场的规模正在不断扩大。

根据市场研究报告公司Technavio发布的报告,到2022年,全球3D技术市场规模将达到186亿美元,年复合增长率为14%。

而在中国,预计到2020年,3D打印市场规模将达到200亿元人民币。

其中,3D打印技术市场规模最大。

3D打印已经成为制造业的重要组成部分。

在航空航天、汽车制造、医疗器械等行业,3D打印技术的应用越来越广泛。

据分析,到2020年,全球3D打印市场规模将达到350亿美元。

二、重要性3D产业行业在现代制造业中的重要性越来越突出。

它可以大幅减少生产周期,节约成本。

同时,随着消费者需求的增加,3D技术也可以为产品个性化提供更好的解决方案。

此外,3D技术还可以提高产品的质量和性能,并帮助制造商更好地设计和优化产品。

除此之外,3D产业行业还有更广泛的应用。

在文化创意产业中,3D打印可以帮助博物馆展览、艺术品复制和影视特效的制作;在建筑业中,3D技术可以实现电脑辅助设计,并且可以大幅提高建筑的安全性和可持续性。

三、发展趋势3D产业行业的发展趋势十分明显。

首先,随着消费者需求的增加,个性化产品制造将被广泛应用。

其次,3D技术将逐渐应用于医疗行业,帮助制造高度个性化的医疗器械。

此外,3D打印技术将会大幅改善制造业的分工。

由于3D打印技术可以实现自动化和无人化生产,降低人工成本,越来越多的制造环节将可以通过3D打印技术来完成。

最后,虽然3D产业行业市场规模在不断扩大,但是对于3D技术研究和开发的需求也越来越迫切。

未来,3D技术的研发将会成为3D产业行业市场发展的重中之重。

总体来说,目前全球的3D技术市场规模虽然已经相当庞大,但仍有很多发展空间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年航空航天行业分析报告

2020年5月

目录

商业火箭逐渐成为全球发射市场的主力军 (4)

市场趋势#1:星座组网需求增长迅猛,将创造累计196 亿美元的增量市场 (4)

市场趋势#2:SpaceX 在全球商业发射市场占据领先地位 (6)

低成本商业火箭的技术发展路径 (11)

技术路径#1:运载火箭推力从小到大 (12)

技术路径#2:发动机推进剂从固到液 (13)

技术路径#3:可回收与重复使用可有效降低火箭成本 (15)

中国商业运载火箭公司的机会与挑战 (21)

科工火箭:航天科工集团专业打造的商业火箭 (22)

长征火箭:航天一院下属商业火箭公司 (24)

星际荣耀:率先实现入轨发射的民营航天 (24)

蓝箭航天:液氧甲烷发动机试车进展顺利 (25)

星河动力:首款固体运载火箭或将于2020 年首飞 (26)

深蓝航天:液氧煤油发动机已完成变推力长程试车 (27)

附录 (28)

图表

图表1: 规划中的卫星组网需求将带来年均28 亿美元的增量市场、年均45 次的发射需求 (4)

图表2: 全球卫星星座计划(2020/05/05 更新) (5)

图表3: 全球商业发射市场以美国与欧洲为主 (6)

图表4: 全球主要运载火箭的发射价格逐渐下降 (6)

图表5: 近年来新型运载火箭的发射价格(含规划中) (6)

图表6: 商业发射市占率(按公司,2017) (7)

图表7: 商业发射市占率(按火箭,2017) (7)

图表8: 海外商业火箭公司重要里程碑 (7)

图表9: SpaceX 下一代运载火箭 (8)

图表10: Electron 运载火箭的历次发射任务 (9)

图表11: LauncherOne 运载火箭 (9)

图表12: 低成本商业火箭的技术发展路径 (11)

图表13: 全球主流商业火箭的技术参数比较 (12)

图表14: 海外主流运载火箭的推力及运载能力 (13)

图表15: 火箭发动机原理 (13)

图表16: 固体vs 液体 (14)

图表17: 常用的固体推进剂 (14)

图表18: 主要液体推进剂的对比 (14)

图表19: 液氧液氢的理论比冲具有明显优势 (14)

图表20: 火箭发动机参数与最新进展 (15)

图表21: 火箭回收的三大方法 (16)

图表22: 航天飞机及其助推器的伞降回收 (17)

图表23: 航天飞机的研制、发射及回收复用全生命周期图 (17)

图表24: Electron 的直升机+伞降回收 (18)

图表25: 垂直回收的2 种方式及主要技术难点 (18)

图表26: Falcon 9 的陆上回收 (19)

图表27: Falcon 9 的海上回收 (19)

图表28: Falcon 9 发射报价拆分(万美元) (20)

图表29: 假设可回收复用10 次,火箭成本可大幅降低(万美元) (20)

图表30: 中国主要商业火箭公司对比 (21)

图表31: 中国商业火箭公司重要里程碑 (21)

图表32: 卫星发射的年度运力需求测算 (22)

图表33: 中国2021 年运力缺口测算 (22)

图表34: 快舟1 号甲 (23)

图表35: 快舟11 号 (23)

图表36: 快舟系列火箭图谱 (23)

图表37: 龙系列商业运载火箭及长征系列的商业搭载(更新于4/20/2020) (24)

图表38: 太空专车、顺风车、班车服务对比 (24)

图表39: 太空专车、顺风车、班车服务适用的卫星类别 (24)

图表40: 星际荣耀产品规划 (25)

图表41: 蓝箭航天朱雀二号 (26)

图表42: 全球主要运载火箭图谱 (28)

图表43: 运载火箭成本及重量拆分 (28)

图表44: 第一级火箭发动机推力及比冲对比 (29)

图表45: SpaceX 登陆火星计划 (30)

商业火箭逐渐成为全球发射市场的主力军

市场趋势#1:星座组网需求增长迅猛,将创造累计196 亿美元的增量市场

卫星规划数量增长迅猛,使得火箭发射频次需求陡增。

近年来,随着Starlink 等低轨卫星

星座计划的提出,全球掀起了低轨星座建设的热潮。

亚马逊、三星、波音等科技巨头也

相继披露星座计划。

我们根据各公司官网统计,已发布的全球商业卫星星座计划逾25 个,

将累计发射卫星数量超过2 万颗。

►2018 年全球发射服务产业规模62 亿美元,2009-2018 年CAGR 仅4%。

2018 年全球

发射服务产业规模达62 亿美元,同比增长35%,2009-2018 年CAGR 4%。

根据Space

Launch Report 统计,2018 年全球发射次数总计114 次。

►新的组网需求将带来年均28 亿美元的增量市场,2018-2027 年CAGR 或提升至7%。

我们假设:1)以猎鹰9 的6200 万美元为单次发射价格,2)以“一箭60 星”的发

射方式,3)履约期限为7 年,4)卫星计划的完成率70%,我们预计新的卫星组网

需求将带来年均28 亿美元的市场规模,累计196 亿美元;对应年均45 次的发射需

求。

2018-2027 年,全球发射服务产业复合增速或将从2009-2018 年的4%提升至7%。

图表1: 规划中的卫星组网需求将带来年均28 亿美元的增量市场、年均45 次的发射需求

140

113

80

2009-2018年CAGR 4% 62

60

40

20

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2027E 250

184

102

2012 2013 2014 2015 2016 2017 2018 2019 2027E

资料来源:《2018 年商业发射服务产业趋势》,Space Launch Report,FAA,各卫星公司官网,市场部

图表2: 全球卫星星座计划(2020/05/05 更新)

星座计划国家

美国卫星数量/颗轨道高度/km 进度

一期:4425

二期:7518

一期:650

二期:900

一期:550

二期:550

SpaceX公司(starlink)已发射7批420颗卫星

OneWeb公司(OneWeb)美国/英国电信卫星公司(Telesat)加拿大

1200 已发射1批6颗+2批34颗117 1000/1248

8000

1颗验证星发射

第一代:20

第二代:22

108

o3b 卢森堡——

低轨卫星公司(LeoSat)美国1432

600 方案设计阶段方案设计阶段

Yaliny 俄罗斯135

Samsung 韩国

美国4600 160~2000 方案设计阶段

已发射2颗Ka波段卫星,计划2020

年发射第三颗

Viasaat 24 8200

波音公司(V-Band)美国

美国2956

12

1030~1080 方案设计阶段

Laser Light 10000 ——Astrome Technologies 印度150 1400 方案设计阶段

亚马逊公司(Kuiper)航天科技鸿雁星座航天科工虹云工程美国

中国

3236

324

590~630

1100

方案设计阶段

2018首颗试验卫星成功发射中国

中国

156

80

1000 2018年首颗实验星成功发射

2019首发试验星已研制完成

2019首批试验星成功发射

航天科工行云工程中电科天象星座

800~1400 中国

中国

中国

中国

120

72

九天微星星座“瓢虫”系列欧科微翔云

700

600

500

已完成系统级验证

800

40

2018发射1颗主星,6颗纳卫星

2018年首颗实验星成功发射

国电高科天启中国

中国38 900 已发射6颗业务星

银河航天Galaxy 数百颗500~1200 首发实验星已研制完成

长光卫星吉林一号国星宇航星时代中国

中国

中国

138

192

132

500~700

500~600

500

已有16颗卫星在轨

2018首发实验星已发射

2019首颗试验星已成功发射

零重空间“灵鹊”星座

连尚蜂群星座蔚星科技星座中国

中国

272

136

600~1000 尚在规划阶段

800 已完成试验星研发

资料来源:FCC,ITU,NSR,Spacenews,各公司官网,中证报,市场部。