固定资产使用情况表

固定资产盘点登记表格模板

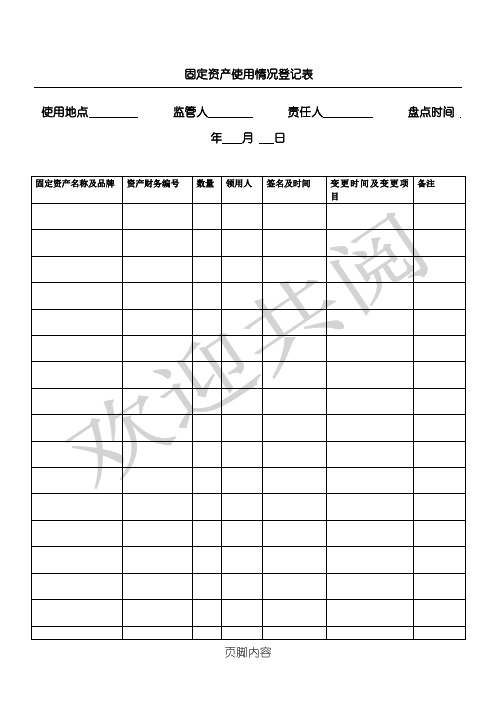

固定资产使用情况登记表

使用地点监管人责任人盘

点时间年月日

责任人签名:监管人签名:总

1以

3

4

5每月5日之前片区监管人需与总部行政文员核准更新表内所列固定资产详情。

6 表内所列变更项目分为四种情况:a转交他人 b离职回收 c损坏报修 d 报废

7 如果变更项目为转交他人,则备注栏内需有接收人签名及时间

8 如果变更项目为报废,备注栏内需有片区监管人签名确认,并后附总部行政部确

认的《固定资产报废申请表》方可报废处理

9人员离职需到各单位文员处办理固定资产变更手续,方可准许离职。

10 此表数据有效期为填写当月,次月数据以次月盘点表格为准。

11 如出现固定资产无手续报废、丢失等情况,则使用人、责任人及监管人同时承担

相应责任,共同承担资产损失并计入片区费用中进行抵扣。

12 总部固定资产责任人为行政文员,监管人为行政主管。

13 如表内出现新增固定资产,需有效编写其编号,做到物表统一。

并在表后附相应

转出单位监管人签名:日期:转入单位监管人签名:日期:。

固定资产表.doc

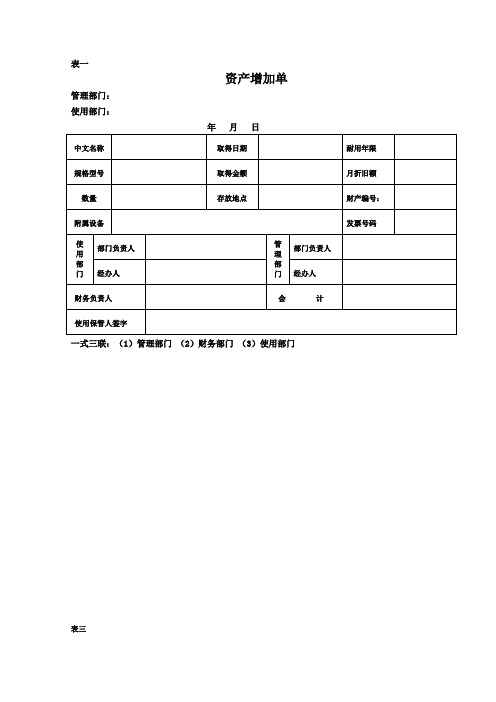

表一资产增加单管理部门:使用部门:年月日一式三联:(1)管理部门(2)财务部门(3)使用部门表三资产粘贴单表二固定资产管理台帐表四固定资产盘点表制表盘点人财务确认表五固定资产调拨单管理部门一式四份:(1)管理部门(2)财务部门(3)调入部门(4)调出部门表六闲置固定资产明细表表七固定资产报废单管理部门:一式四联:(1)管理部门(2)财务部门(3)使用部门(4)资材仓库情感语录1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕5.最美的感动是我以为人去楼空的时候你依然在6.我莫名其妙的地笑了,原来只因为想到了你7.会离开的都是废品,能抢走的都是垃圾8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了11.如此情深,却难以启齿。

其实你若真爱一个人,内心酸涩,反而会说不出话来12.生命中有一些人与我们擦肩了,却来不及遇见;遇见了,却来不及相识;相识了,却来不及熟悉,却还要是再见13.对自己好点,因为一辈子不长;对身边的人好点,因为下辈子不一定能遇见14.世上总有一颗心在期待、呼唤着另一颗心15.离开之后,我想你不要忘记一件事:不要忘记想念我。

想念我的时候,不要忘记我也在想念你16.有一种缘分叫钟情,有一种感觉叫曾经拥有,有一种结局叫命中注定,有一种心痛叫绵绵无期17.冷战也好,委屈也罢,不管什么时候,只要你一句软话,一个微笑或者一个拥抱,我都能笑着原谅18.不要等到秋天,才说春风曾经吹过;不要等到分别,才说彼此曾经爱过19.从没想过,自己可以爱的这么卑微,卑微的只因为你的一句话就欣喜不已20.当我为你掉眼泪时,你有没有心疼过。

固定资产明细及处置情况表

固定资产明细及处置情况表(一)购入不需要安装的固定资产:借:固定资产。

应交税费—应交增值税(进项税额)。

贷:银行存款等。

(二)购入需要安装等的固定资产:通过“在建工程”科目核算。

借:在建工程。

应交税费—应交增值税(进项税额)。

贷:银行存款、应付职工薪酬等。

借:固定资产。

贷:在建工程。

(三)分期付款购买固定资产,具有融资性质:购入不需要安装的固定资产购入需要安装的固定资产。

借:固定资产(购买价款现值)。

未确认融资费用(未付的利息)。

应交税费——应交增值税(进项税额)。

贷:长期应付款(未付的本息和)。

银行存款达到预定可使用状态后摊销:借:财务费用。

贷:未确认融资费用。

扩展资料固定资产的后续计量,固定资产折旧方法:企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。

可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

固定资产的折旧方法一经确定,不得随意变更。

固定资产应当按月计提折旧,并根据其用途计入相关资产的成本或者当期损益。

当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧。

固定资产提足折旧后,不管能否继续使用,均不再提取折旧;提前报废的固定资产,也不再补提折旧。

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。

预计净残值预计数与原先估计数有差异的,应当调整预计净残值。

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

固定资产清查登记表模板

固定资产清查登记表模板随着企业的发展壮大,固定资产的管理变得越来越重要。

固定资产是企业长期使用的、不易转换为现金的资产,如土地、建筑物、机器设备等。

对于企业而言,固定资产的清查登记是一项必要的工作,它能够帮助企业实时了解和掌握自身资产状况,为企业的决策提供依据。

本文将介绍一种常用的固定资产清查登记表模板,帮助企业高效地进行资产管理。

一、资产基本信息在固定资产清查登记表中,首先需要填写资产的基本信息,包括资产编号、资产名称、规格型号、购置日期、原值等。

资产编号是对每个资产进行唯一标识的编号,方便后续的查找和管理。

资产名称是对该资产的简要描述,规格型号是对该资产的详细描述,购置日期是该资产被购置或投入使用的日期,原值是该资产的购置价格或投资金额。

二、使用部门及责任人在固定资产清查登记表中,需要记录每个资产的使用部门及责任人。

使用部门是指该资产所属的部门或单位,责任人是指对该资产负有管理责任的人员。

通过记录使用部门及责任人,可以明确每个资产的归属,便于责任追究和资产管理。

三、使用情况在固定资产清查登记表中,需要记录每个资产的使用情况。

使用情况包括使用年限、使用状态、存放地点等。

使用年限是指该资产的预计使用年限,通过记录使用年限,可以掌握资产的使用寿命,及时进行维修或更换。

使用状态是指该资产的当前状态,如正常使用、维修中、闲置等,通过记录使用状态,可以及时发现异常情况,采取相应的措施。

存放地点是指该资产的具体存放位置,通过记录存放地点,可以方便查找和管理资产。

四、折旧情况在固定资产清查登记表中,需要记录每个资产的折旧情况。

折旧是指资产价值随时间的推移而减少的过程,是企业核算成本和计算税收的重要依据。

折旧情况包括折旧方法、折旧年限、累计折旧等。

折旧方法是指对该资产进行折旧的具体方法,如直线法、加速折旧法等。

折旧年限是指该资产的预计折旧年限,通过记录折旧年限,可以掌握资产的使用寿命和折旧速度。

累计折旧是指该资产已经累计计提的折旧金额,通过记录累计折旧,可以掌握资产的净值和折旧情况。

固定资产管理表

固定资产管理表1. 背景固定资产是企业经营中不可缺少的重要资源,对于企业的正常运转和发展起着重要的作用。

然而,固定资产的管理往往面临一些问题,如固定资产的管理信息不完全、准确性不高、固定资产的使用状况不清楚等。

因此,建立一份固定资产管理表是非常必要的。

2. 目标本文档的目标是为企业提供一份规范的固定资产管理表范例,以便企业能够更好地管理和跟踪固定资产的情况。

3. 内容固定资产管理表包括以下主要内容:3.1 资产基本信息- 资产编号:每个固定资产都应有一个唯一的编号,方便对资产进行识别和管理。

- 资产名称:固定资产的名称,便于快速找到某个特定的资产。

- 资产分类:根据资产的性质和用途,对固定资产进行分类管理。

- 资产原值:资产的购置成本,以便进行资产折旧和价值评估。

- 资产购置时间:记录固定资产的购置日期,方便计算资产折旧。

- 资产使用状态:描述资产的使用情况,如在使用中、闲置等。

- 资产负责人:负责管理和维护该资产的责任人姓名。

3.2 折旧信息- 折旧方法:记录固定资产的折旧方法,如直线法、工作量法等。

- 折旧年限:每个固定资产都有一定的折旧年限,记录在资产管理表中。

- 当前年限:记录当前年份,用于计算资产的折旧情况。

- 累计折旧额:记录固定资产在每个年份上的累计折旧额。

- 净值:固定资产的净值等于原值减去累计折旧额。

3.3 使用情况- 使用部门:记录该固定资产所属的部门或使用单位。

- 使用地点:记录固定资产的具体使用地点。

- 使用人员:记录使用该资产的员工或责任人。

- 使用备注:可记录该资产的使用情况、维修情况等其他备注信息。

4. 使用方法使用该固定资产管理表时,需按照以下步骤进行:1. 填写固定资产的基本信息,包括资产编号、资产名称等。

2. 根据资产的折旧信息,填写折旧方法、折旧年限等相关信息。

3. 根据固定资产的使用情况,填写使用部门、使用地点等信息。

4. 及时更新固定资产管理表中的信息,并进行记录。

固定资产投资项目年度投资计划及执行情况表

报送时间:XXXXXXXX报送时间:XXXXXXXX报送时间:XXXXXXXX报送时间:XXXXXXXX报送时间:XXXXXXXX报送时间:XXXXXXXX报送时间:XXXXXXXX报送时间:XXXXXXXX报送时间:XXXXXXXX 固定资产投资项目年度投资计划执行情况表、保护工程。

恢复灵渠北渠原有风貌,报送时间:XXXXXXXX 固定资产投资项目年度投资计划执行情况表附件34.6公里,改建景区公路12.9公里,改建景区入口停车场10000平方米,新建停车场2处共3000平方米,改建游览步道5.49公里,新建游览步道4.23公里,新建木平4.6公里,改建景区公路12.9公里,改建景区入口停车场10000平方米,新建停车场2处共3000平方米,改报送时间:XXXXXXXX报送时间:XXXXXXXX.手术报送时间:XXXXXXXX项目平方米。

报送时间:XXXXXXXX报送时间:XXXXXXXX保障服务设施建设试点项目个乡(镇)各新建300平方米。

报送时间:XXXXXXXX报送时间:XXXXXXXX固、放水设施加固龟石水库设施加固,总库容46120万立方米设施加固、金属结构更新,总固、放水设施加固、报送时间:XXXXXXXX报送时间:XXXXXXXX寮海堤工程10年一遇防潮标准建设海堤4.7345公里,排涝(纳潮)闸2座等。

10年一遇防潮标准建设海堤4.7345公里,排涝(纳潮)闸2座等。

25.8公里,报送时间:XXXXXXXX后,年可节能1万吨标准煤。

报送时间:XXXXXXXX 固定资产投资项目年度投资计划执行情况表附件3电解金属锰工艺改造主要包。

固定资产报废单表格

固定资产报废单表格1. 表格说明本表格用于记录固定资产的报废情况,包括资产名称、规格型号、数量、原值、报废方式、报废日期等信息。

通过填写本表格,可以清晰地了解公司固定资产的报废情况,为财务部门的资产核算提供参考依据。

2. 表格结构本表格由以下几个字段组成:字段名称字段说明资产名称记录固定资产的名称规格型号记录固定资产的规格型号数量记录该固定资产的数量原值记录固定资产的原值报废方式记录该固定资产的报废方式报废日期记录该固定资产的报废日期3. 表格示例以下是一张填写了样例数据的固定资产报废单表格示例:资产名称规格型号数量原值报废方式报废日期电脑ThinkPad X1 2 12000 回收2022-01-01打印机HP LaserJet 1 5000 销售2022-02-15电话机Panasonic 3 3000 报废处理2022-03-204. 表格填写要点在填写固定资产报废单表格时,需要注意以下几个要点:•资产名称和规格型号:准确记录固定资产的名称和规格型号,确保信息的准确性。

•数量:填写固定资产的具体数量,以便进行统计和核算。

•原值:填写固定资产的原值,即该资产购买时的成本。

•报废方式:记录固定资产的具体报废方式,如回收、销售、报废处理等。

•报废日期:准确记录固定资产的报废日期,有助于后续对资产流转进行核查。

5. 结语固定资产报废单表格是记录和管理固定资产报废情况的重要工具,通过填写该表格,可以使公司对固定资产的使用情况有清晰的了解,并且为后续的财务核算提供参考依据。

在填写表格时,需要注意准确填写各个字段,确保信息的完整性和准确性。

单位固定资产统计明细表模板

单位固定资产统计明细表模板单位固定资产统计明细表模板的设计与运用1. 引言单位固定资产统计明细表是一种重要的财务管理工具,用于记录和跟踪单位所拥有的固定资产情况。

通过详细记录固定资产的基本信息、价值评估、使用情况以及维护保养等内容,单位能够有效监控资产的净值变化,并作出相应的决策。

可见,单位固定资产统计明细表的设计和运用对于企业的财务管理至关重要。

2. 模板设计为了满足不同单位的需求,单位固定资产统计明细表模板应当具备如下几个方面的设计要素。

2.1 基本信息记录模板应包含固定资产的基本信息,如资产名称、分类、编码、规格型号、数量等。

这些信息能够帮助单位清晰了解自身所拥有的各类资产,为后续的资产管理提供基础数据。

2.2 价值评估对于固定资产的价值评估是财务管理中不可忽视的环节。

模板应包含资产的原值、净值、变动情况等数据,方便单位全面掌握资产的价值变化情况,并进行财务分析和决策。

2.3 使用情况记录资产的使用情况直接关系到单位的生产经营和效益。

模板应包含资产的使用状态、使用部门、使用年限等信息,以便单位能够了解和管理资产的使用状况,及时进行调整和优化。

2.4 维护保养固定资产的维护保养对于延长其使用寿命和提高效益至关重要。

模板应包括资产的维修、保养和检查记录,以便单位能够及时发现和解决资产存在的问题,确保资产的正常运作。

3. 运用与优势单位固定资产统计明细表模板的运用能够带来许多优势,从而推动单位的财务管理工作。

3.1 全面掌握资产情况通过使用该模板,单位能够全面了解自身所拥有的所有固定资产的情况,包括名称、分类、数量、价值等。

这有助于单位科学合理地进行资源配置和资产管理,进而提升单位的效益。

3.2 有效优化资源利用通过对资产的使用情况进行记录和分析,单位可以及时了解资产的使用效果和资源利用情况。

基于这些数据,单位可以及时调整和优化资产配置,以达到最佳的资源利用效益。

3.3 提升财务决策能力固定资产是企业财务管理中的重要组成部分。

固定资产利用情况范文

固定资产利用情况范文

固定资产利用情况报告

一、固定资产原值总额情况

本单位2022年1-6月固定资产原值总额为人民币1000万元,其中:建筑物原值500万元,机器设备原值300万元,运输工具原值150万元,其他固定资产原值50万元。

二、各类固定资产报废情况

报废固定资产原值100万元,其中:

报废机器设备原值80万元,报废运输工具原值20万元。

机器设备主要是因为设备陈旧性能下降报废。

运输工具是因车龄超过报废。

三、各类固定资产折旧额

1-6月固定资产累计折旧额150万元,其中:

建筑物折旧50万元,机器设备折旧80万元,运输工具折旧15万元,其他固定资产折旧5万元。

四、固定资产净值情况

固定资产净值750万元,占固定资产原值的75%。

五、对固定资产利用情况的分析与对策

1. 部分机器设备和运输工具因年限到期报废。

2. 其他固定资产使用效率和利用率还有提升空间。

3. 将加强对固定资产的管理,定期对老旧设备进行更新改造。

4. 研究使用高效的固定资产,提高资产利用率。

以上就是本单位2022年1-6月固定资产利用情况的报告。

固定资产管理报表

固定资产管理报表

固定资产管理报表是用于管理和监控企业固定资产的工具,用于展示固定资产的情况、价值和使用情况。

以下是一份常见的固定资产管理报表的示例:

1. 固定资产清单:展示企业所有的固定资产,包括资产名称、规格型号、数量、购买日期、原值、累计折旧和净值等信息。

2. 固定资产变动表:记录固定资产在特定时间范围内的增加、减少和调整情况,包括购买、报废、转移、重估等。

3. 固定资产折旧报表:展示固定资产折旧情况,包括每期的折旧费用、折旧方法和期末资产净值。

4. 固定资产差异分析报表:比较固定资产原值、净值和折旧费用与预算或历史数据的差异,用于评估固定资产管理的效果和精确性。

5. 固定资产投资回报率报表:计算企业固定资产的投资回报率,比较资产的收益与投入,用于评估固定资产的经济效益。

6. 固定资产维护保养报表:记录固定资产的维护保养情况,包括维修费用、保养时间和维护人员。

7. 固定资产风险管理报表:评估和管理固定资产的风险,包括风险评估、备份措施和安全措施的执行情况。

这些报表可以帮助企业管理固定资产,监控其价值和使用情况,以便做出合理的决策和规划。