第2章 预算会计基本核算方法

合集下载

第二章 预算会计基本方法

第二章 预算会计基本方法

四、预算会计科目

经济内容

资产类 负债类 净资产类 收入类 支出类

详细程序

总账科目 明细科目

> 收

支

入

出

< 收

支

入

出

结

余

净资产增加

超

支

净资产减少

资产=负债+净资产+(收入-支出)

第二章 预算会计基本方法

资产、负债、净资产、收入和支出的基本关系: 资产 = 负债 + 净资产 + (收入 - 支出)

→ 资产 + 支出 = 负债 + 净资产 + 收入

此等式说明: 该公式是政府财政会计编制结账前资产负债表的平衡公式。 其资产负债表左方为资产部类,包括资产和支出;右方为负债表 类,包括负债、净资产和收入。

第一节 预算会计等式

三、收入和支出变动对会计等式的影响

收入是指开展业务及其他活动依法取得的非偿还性资金,表现为取得某种资产。因此,收 入的实现会导致资金的增加(或负债的减少)。

支出是指开展业务及其他活动发生的资金耗费和损失,表现为所使用的各种资产的耗费和 损失。因此,支出的发生会导致资产的减少(或负债的增加)。

此等式说明: (1)资产表明预算会计主体资金的运用; (2)负债和净资产表明预算会计主体资金的来源。 (3)资产、负债和净资产变动对会计等式的影响。

第二章 预算会计基本方法

第一节 预算会计等式

二、资产和负债、净资产变动对会计等式的影响

第一种类型:资产类项目增加,负债、净资产类项目同时增加,会计等 式左右两方等额增加,并保持平衡。

第二章 预算会计基本方法

第二章 预算会计基本方法

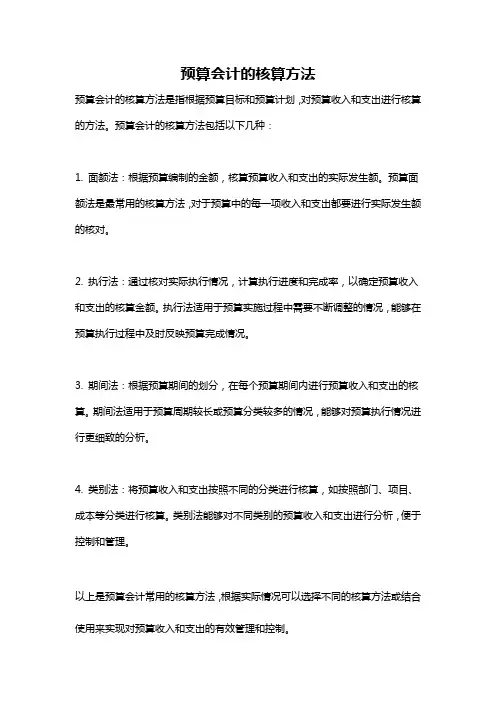

预算会计的核算方法

预算会计的核算方法

预算会计的核算方法是指根据预算目标和预算计划,对预算收入和支出进行核算的方法。

预算会计的核算方法包括以下几种:

1. 面额法:根据预算编制的金额,核算预算收入和支出的实际发生额。

预算面额法是最常用的核算方法,对于预算中的每一项收入和支出都要进行实际发生额的核对。

2. 执行法:通过核对实际执行情况,计算执行进度和完成率,以确定预算收入和支出的核算金额。

执行法适用于预算实施过程中需要不断调整的情况,能够在预算执行过程中及时反映预算完成情况。

3. 期间法:根据预算期间的划分,在每个预算期间内进行预算收入和支出的核算。

期间法适用于预算周期较长或预算分类较多的情况,能够对预算执行情况进行更细致的分析。

4. 类别法:将预算收入和支出按照不同的分类进行核算,如按照部门、项目、成本等分类进行核算。

类别法能够对不同类别的预算收入和支出进行分析,便于控制和管理。

以上是预算会计常用的核算方法,根据实际情况可以选择不同的核算方法或结合使用来实现对预算收入和支出的有效管理和控制。

预算会计第02章

位和事业单位的收支决算信息。

有关行政事业单位部门决算报表的具体内容及编制方法,将在 以后有关章节中介绍。

37

(2)必须完整、正确、清楚。

(3)必须有经办人的签名盖章。

15

二、记账凭证 (一)记账凭证的概念与种类

记账凭证是根据原始凭证填制的用以确定会计分录并作为登记

账簿依据的书面凭证。 1.通用记账凭证的格式

16

表2-8以财政总预算会计填制的记账凭证为例。

17

表2-9以行政事业单位会计填制的记账凭证为例。

示。

25

三、预算会计账簿使用的要求 (1)会计账簿的使用,以每一会计年度为限。

(2)手工记账必须使用蓝、黑色墨水书写,不得使用铅笔、

圆珠笔。 (3)会计账簿应根据经审核的会计凭证登记。 (4)账簿记录如发生错误,应分别情况采用划线更正法、红 字冲正法或补充登记法进行更正。

(5)各种账簿记录应按格式 专用记账凭证可以将记账凭证细分为收款凭证、付款凭证和转

账凭证三种。

以行政事业单位会计为例,收款凭证、付款凭证和转账凭证的 格式可分别如表2-10、表2-11和表2-12所示。

19

(二)记账凭证填制和保管的要求 (1)记账凭证应根据审核无误的原始凭证编制。

(2)记账凭证一般根据每项经济业务的原始凭证编制。

第二章

预算会计基本方法

1

第一节 预算会计科目与账户

一、预算会计科目 预算会计科目是对预算会计要素的具体内容所作的进一步分类。

由于预算会计要素有资产、负债、净资产、收入和支出等五个,

因此,预算会计科目也分为资产、负债、净资产、收入和支出 等五类。 在现行实务中,预算会计科目分别在《财政总预算会计制度》、 《行政单位会计制度》和《事业单位会计制度》中规定,它们

预算会计的核算方法

(四)实务操作:实际会计工作中,通过在“记帐凭证”上 编制 会计分录来完成的。

(五)编制会计分录:(重点) 1、会计事项的变化类型: 借方 帐户名称 资产部类增加(+)

贷方

资产部类减少(—)

负债部类减少(—)

负债部类增加(+)

例3: 4月3日,通过银行承付供电局本月电费60000元。 经费支出 银行存款

例4: 4月9日,主管部门决定将前欠款4000元转作拨款。 暂存款 拨入经费

例5: 4月11日,下属单位从银行转来缴回多余经费35000元。 银行存款 拨出经费

例6: 4月13日,用银行存款缴回拨入经费20000元。 银行存款 拨入经费

例9:收到上级主管单位的补助资金50000元,存入银行。 借 :银行存款 50000 贷:上级补助收入 50000 例10:收回应收帐款9000元,已存入银行。 借 :银行存款 9000 贷:应收帐款—— 9000 例11:生产产品用乙材料3000元,材料已领用出库。 借 :经营支出 3000 贷:材料——乙材料 例12:以银行存款购入专利权一项,款项28000元。 借 :无形资产——专利权 28000 贷:银行存款 28000

1、资产部类帐户的基本结构: 借方 —— 记资产部类的增加额 贷方 —— 记资产部类的减少额或转销额 资产部类帐户 期初余额:XX 本期增加额(+)XX 本期减少额(-)XX ………… 本期转销额(-)XX ………… ………

预算会计的核算方法

(2) 根据经济业务的内容确定其所涉及的账户的类别 (资产、负债、净资产、收入、支出类账户)及具体账 户。 (3) 根据确定的账户,确定记账的借贷方向和金额。

第三节 预算会计的记账方法与结账基础

一、记账方法

(五)试算平衡

(1) 会计分录试算平衡公式为: 借方账户金额=贷方账户金额

(2) 发生额试算平衡公式为: 全部账户本期借方发生额合计数=全部账户本期贷方发生额合计数

五、账户设置

(一)账户的设置依据

作为对会计要素进行分类核算的账户,预算会计的账户应 按照会计要素来设置,分为资产类账户、负债类账户、净 资产类账户、收入类账户和支出类账户。再根据会计要素 的具体内容、特点和管理要求,分别设置若干个账户。

第二节 会 计 科 目

五、账户设置

(二)账户的基本结构

账户结构是指账户反映经济业务活动所引起的账户内容 的增减变化,即哪方登记增加,哪方登记减少,余额在 哪方。

第三节 预算会计的记账方法与结账基础

一、记账方法

(六)借贷记账法的具体应用举例

【例2-5】张强报销差旅费1 800元,差额以现金付

讫。

借:事业支出

1 800

贷:其他应收款 1 500

现金 300

第三节 预算会计的记账方法与结账基础

二、会计凭证

(一)原始凭证

购货单位:

表2-4 原始凭证的发票格式

年月 日

第二章 预算会计的核算方法

通过本章学习,你应该能够:了解预算 会计核算的基本原理和核算方法;掌握 预算会计的记账方法和账务处理程序; 掌握国库集中收付制度,为进一步学好 预算会计实务打下扎实的基础。

第一节 会计要素和会计等式

一、会计要素

(一)资产 (二)负债 (三)净资产 (四)收入 (五)支出

第三节 预算会计的记账方法与结账基础

一、记账方法

(五)试算平衡

(1) 会计分录试算平衡公式为: 借方账户金额=贷方账户金额

(2) 发生额试算平衡公式为: 全部账户本期借方发生额合计数=全部账户本期贷方发生额合计数

五、账户设置

(一)账户的设置依据

作为对会计要素进行分类核算的账户,预算会计的账户应 按照会计要素来设置,分为资产类账户、负债类账户、净 资产类账户、收入类账户和支出类账户。再根据会计要素 的具体内容、特点和管理要求,分别设置若干个账户。

第二节 会 计 科 目

五、账户设置

(二)账户的基本结构

账户结构是指账户反映经济业务活动所引起的账户内容 的增减变化,即哪方登记增加,哪方登记减少,余额在 哪方。

第三节 预算会计的记账方法与结账基础

一、记账方法

(六)借贷记账法的具体应用举例

【例2-5】张强报销差旅费1 800元,差额以现金付

讫。

借:事业支出

1 800

贷:其他应收款 1 500

现金 300

第三节 预算会计的记账方法与结账基础

二、会计凭证

(一)原始凭证

购货单位:

表2-4 原始凭证的发票格式

年月 日

第二章 预算会计的核算方法

通过本章学习,你应该能够:了解预算 会计核算的基本原理和核算方法;掌握 预算会计的记账方法和账务处理程序; 掌握国库集中收付制度,为进一步学好 预算会计实务打下扎实的基础。

第一节 会计要素和会计等式

一、会计要素

(一)资产 (二)负债 (三)净资产 (四)收入 (五)支出

预算会计的核算方法概述(ppt 36页)

第一节 会计要素与会计科目

2.会计科目设置的内容

预算会计科目是按会计要素的分类和内容来设置的。 按会计要素的内容会计科目分为资产类、负债类、净资 收入类和支出类。

第一节 会计要素与会计科目

三、会计平衡公式与账户的基本结构

1.会计平衡公式

资产=负债+净资产(1) 资产=负债+净资产+(收入-支出)(2)

第一节 预算会计的概念与特点

西方的非营利组织会计的特征类似于我国 会计,但在会计管理体制上存在明显差别。

从特点上看,西方的非营利组织会计与 事业单位会计基本相同,但对两概念的表述 很大差异。

第一节 预算会计的概念与特点

二、预算会计的特点 1. 是以预算管理为中心,以经济和社会事业发展为目

用于各级政府和各类事业、行政单位的会计;企业会计是 本(资金)循环为中心,以营利为目的,适用于各类企业 的会计。

第三节 会计凭证

二、记账凭证 1.财政总预算会计的记账凭证 2.事业单位会计的记账凭证 3.行政单位会计的记账凭证

第四节 会计账簿(P30)

一、会计账簿的含义与分类 1.会计账簿的含义 2.会计账簿的分类 (1)总账。 (2)明细账。 (3)日记账。

第四节 会计账簿

3.会计账簿的平行登记 4.会计账簿的外表形式

第一节 会计要素与会计科目

(2)负债 负债是指单位承担的能以货币计量、需以资产或劳 偿还的债务。 其具有五个特征: ①负债是业已发生并必须在未来的某个特定时候予 了结的经济业务,该项业务的了结,则需要该单位或 少资产,或是付出劳务。 ②负债是能够用货币确切计量的债务责任,不能用 币计量的经济业务,则不能作为负债来进行核算。

第一节 会计要素与会计科目

第二章 财政总预算会计资产的核算 《预算会计》PPT课件

• 2)有价证券的会计核算

• “有价证券”科目核算各级政府按国家统一规定,用各项财政结余 购买的有价证券的库存数。购入有价证券,借记本科目,贷记“国 库存款”、“其他财政存款”科目;到期兑付有价证券时,其兑付 本金部分,借记“国库存款”、“其他财政存款”科目,贷记本科 目。利息收入通过相关收入科目核算。本科目借方余额反映有价证 券的实际库存数。

2.2 债权的核算

• 2.2.1暂付及应收款项的核算 • 1)暂付款的会计核算 • 暂付款是指在资金活动过程中发生的应收或暂付的待结算款项。为

核算各级财政部门借给所属预算单位或其他单位临时急需的款项, 设置本科目。借出时,借记本科目,贷记“国库存款”、“其他财 政存款”科目;收回或转作预算支出时,借记“国库存款”、“其 他财政存款”或有关支出科目,贷记本科目。本科目应及时清理结 算,年终,原则上应无余额。 • 本科目应按资金性质及借款单位名称设置明细账。

• 1)预拨经费的会计核算 • 预拨经费是用预算资金预拨给用款单位的款项。凡年度预算执行中财政总预算

会计用预算资金预拨应在以后各期列支的款项以及会计年度终了前预拨给用款 单位的下年度经费款,均应作为预拨经费管理。 • 本科目核算财政部门预拨给行政事业单位尚未列为预算支出的经费。预拨经费 时,借记本科目,贷记“国库存款”科目(未设国库的乡(镇)财政总预算会 计,贷记“其他财政存款”科目,下同);转列支出或收到用款单位交回数时, 借记“一般预算支出”、“国库存款”等科目,贷记本科目。本科目借方余额 反映尚未转列支出或尚待收回的预拨经费数。 • 本科目应按拨款单位设明细账进行明细核算。

• 本科目核算决算清理期和库款报解整理期内发生的上下年度收入、支出业务及 需要通过本科目过渡处理的资金数。决算清理期内收到属于上年度收入时,借 记本科目,贷记“一般预算收入”、“补助收入”、“上解收入”等收入科目; 收回属于上年度拨款或支出时,借记本科目,贷记“预拨经费”或“一般预算 支出”等科目;冲转在途款时,借记“国库存款”科目,贷记本科目。

预算会计的核算方法

…………

本期转销额(-)XX

…………

………

本期发生额:XX

本期发生额:XX

期末余额:XX

资产部类帐户期末余额

= 借方期初余额 + 借方本期发生额 – 贷方本期发生额

2、负债部类帐户的基本结构:

贷方—— 记负债部类的增加额

借方 —— 记负债部类的减少额或结转额

负债部类帐户

期初余额:XX

本期减少额(-)XX 本期增加额(+)XX

出) 平时余额在借方,期末一般没有余额

支出类账户

1)增加额(+)XX 转销出去额

…………

本期发生额:XX

本期发生额:XX

收入类帐户:(与负债部类帐户结构相同) 借方——收入转销出去额(减少额)(-) 贷方——收入的增加额(+) 平时余额在贷方,期末结转后一般没有余额

银行存款

拨入经费

例7:

4月15日,李华报销差旅费1500元。

经费支出

暂付款

例8:

4月19日,王林因公出差,本月工资420元未领,转为暂 存款。

经费支出

暂存款

例9:

4月30日,年终核定本单位经费246920元结转“结余” 帐户。

结余

经费支出

例10:

4月30日,年终本单位拨入经费344000元转入“结余” 帐户。

银行存款

现金

例3:

4月3日,通过银行承付供电局本月电费60000元。

经费支出

银行存款

例4:

4月9日,主管部门决定将前欠款4000元转作拨款。

暂存款

拨入经费

例5:

4月11日,下属单位从银行转来缴回多余经费35000元。

银行存款

《预算会计》最新版精品课件-第2章 财政总预算会计资产的核算

预算会计

第二章 财政总预算会计资产的核算

第二节 货币资产的核算 一、财政存款 (二)财政存款的核算

2、国库现金管理存款的概念与核算

财政总预算会计通过设置“国库现金管理存款”科目来核 算政府财政实行国库现金管理业务存放在商业银行的款项。 该科目借方登记国库现金管理存款的增加数,贷方登记国 库现金管理存款的减少数,期末余额在借方,反映国库现 金管理存款的实际结存数。

第二节 货币资产的核算 一、财政存款 (二)财政存款的核算

1、国库存款的概念与核算

政府财政预算收入存入国库存款时,根据人民银行国库报 来的预算收入日报表等相关凭证,借记“国库存款”科目, 贷记“一般公共预算本级收入”、“政府性基金预算本级 收入”、“国有资本经营预算本级收入”、“补助收入”、 “上解收入”、“地区间援助收入”、“调入收入”、 “债务收入”、“债务转贷收入”等科目。

第二节 货币资产的核算 一、财政存款 (二)财政存款的核算 1、国库存款的概念与核算(教材P14) [例2—3] 某市财政总预算会计收到本市国库报来预算收 入日报表及缴款书等原始凭证,列明当日一般公共预算本 级收入为1 035 000元。

根据相关凭证,编制如下会计分录:

借:国库存款——一般预算存款 1 035 000

包括财政周转金、未设国库的乡镇财政在商业银行的预算 资金存款、部分由财政部指定的存入商业银行的专用基金 存款、经批准开设的特设账户存款、未纳入预算并实行财 政专户管理的资金存款等。

预算会计

第二章 财政总预算会计资产的核算

第二节 货币资产的核算 一、财政存款 (二)财政存款的核算

3、其他财政存款的概念与核算

根据相关凭证,编制如下会计分录:

借:一般公共预算本级支出

预算会计实务02

第二种类型:资产类项目减少,负债、基金类项目同时减少,会计等式左右 两方等额减少,并保持平衡。

第三种类型:资产类某些项目增加,资产类某些项目减少,会计等式左右两 方总额不变,仍保持平衡。

第四种类型:负债、基金类某些项目增加,负债、基金类某些项目减少,会 计等式左右两方总额不变,仍保持平衡。

第二章 预算会计基本方法

第二章 预算会计基本方法

第二节 预算会计科目、账户和借贷记账法

二、预算会计科目的分类

经济内容

资产类 负债类 基金类 收入类 支出类

为满足单位内部管理的 需要,对会计科目要按 照提供指标的详细程度, 分为总分类账科目和明 细分类科目,通常也称 总账科目和明细科目。

详细程序

资 负 基收 支产 债 金入 出类类科科目目反反映映的的是是全全部 资 负 基 部产 债 金 费收的 用入的状情支情况jL。况I_按。I的资不基按情产同金收况入的。的流债用 动 权 途 来 按性 人 , 源 支强 和 可 , 出弱债分可的,务为分用可类“为途分型事“,为,业财可“可基政分现分金补为为”助、 金 “ 收应 固 入 拨”付 定 ” 出、“账基、经银“费拨”行人、存专“款款拨”、”出、 “ 款 金 专应 事” 款收 业、 ”“ 、账收其专“款入”他用事、应基业“付金支材经款”出”等料营、科”收、 “ 目 入固 应 。 ” 专定 缴 结 、 款资预余“支产算类附出”款科属、”目单“、反位无“映缴经形预的款营资收是”支、 产 账 单 “ 出” 款 位其等 ” 非 、他收科等指“入目科定对。目用附”。途属等的单科收位目。支补差助” 额 等。 科目。

记账凭证错误更正

会计填制的记账凭证发生错误时,不得挖补、涂抹、刮擦或使用化学药水除迹

总账科目汇总表的编制

第三种类型:资产类某些项目增加,资产类某些项目减少,会计等式左右两 方总额不变,仍保持平衡。

第四种类型:负债、基金类某些项目增加,负债、基金类某些项目减少,会 计等式左右两方总额不变,仍保持平衡。

第二章 预算会计基本方法

第二章 预算会计基本方法

第二节 预算会计科目、账户和借贷记账法

二、预算会计科目的分类

经济内容

资产类 负债类 基金类 收入类 支出类

为满足单位内部管理的 需要,对会计科目要按 照提供指标的详细程度, 分为总分类账科目和明 细分类科目,通常也称 总账科目和明细科目。

详细程序

资 负 基收 支产 债 金入 出类类科科目目反反映映的的是是全全部 资 负 基 部产 债 金 费收的 用入的状情支情况jL。况I_按。I的资不基按情产同金收况入的。的流债用 动 权 途 来 按性 人 , 源 支强 和 可 , 出弱债分可的,务为分用可类“为途分型事“,为,业财可“可基政分现分金补为为”助、 金 “ 收应 固 入 拨”付 定 ” 出、“账基、经银“费拨”行人、存专“款款拨”、”出、 “ 款 金 专应 事” 款收 业、 ”“ 、账收其专“款入”他用事、应基业“付金支材经款”出”等料营、科”收、 “ 目 入固 应 。 ” 专定 缴 结 、 款资预余“支产算类附出”款科属、”目单“、反位无“映缴经形预的款营资收是”支、 产 账 单 “ 出” 款 位其等 ” 非 、他收科等指“入目科定对。目用附”。途属等的单科收位目。支补差助” 额 等。 科目。

记账凭证错误更正

会计填制的记账凭证发生错误时,不得挖补、涂抹、刮擦或使用化学药水除迹

总账科目汇总表的编制