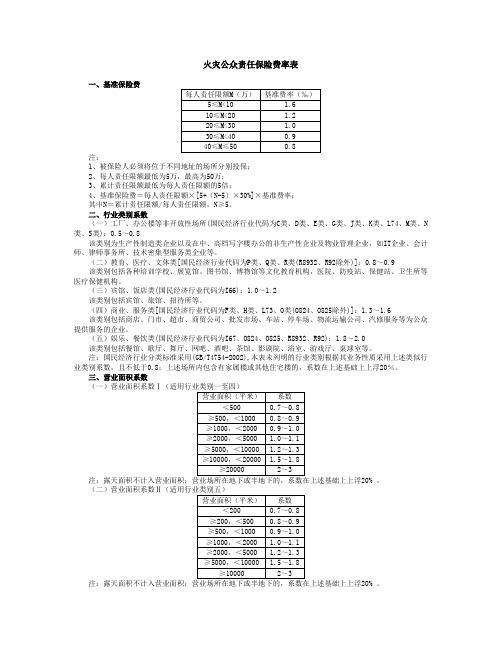

保全责任险费率表(试行)

火灾公众责任险费率

火灾公众责任保险费率表一、基准保险费注:1、被保险人必须将位于不同地址的场所分别投保;2、每人责任限额最低为5万,最高为50万;3、累计责任限额最低为每人责任限额的5倍;4、基准保险费=每人责任限额×[5+(N-5)×30%]×基准费率;其中N=累计责任限额/每人责任限额,N≥5。

二、行业类别系数(一)工厂、办公楼等非开放性场所(国民经济行业代码为C类、D类、E类、G类、J类、K类、L74、M类、N 类、S类):0.5~0.8该类别为生产性制造类企业以及在中、高档写字楼办公的非生产性企业及物业管理企业,如IT企业、会计师、律师事务所、技术密集型服务类企业等。

(二)教育、医疗、文体类[国民经济行业代码为P类、Q类、R类(R8932、R92除外)]:0.8~0.9该类别包括各种培训学校、展览馆、图书馆、博物馆等文化教育机构,医院、防疫站、保健站、卫生所等医疗保健机构。

(三)宾馆、饭店类(国民经济行业代码为I66):1.0~1.2该类别包括宾馆、旅馆、招待所等。

(四)商业、服务类[国民经济行业代码为F类、H类、L73、O类(O824、O825除外)]:1.3~1.6该类别包括商店、门市、超市、商贸公司、批发市场、车站、停车场、物流运输公司、汽修服务等为公众提供服务的企业。

(五)娱乐、餐饮类(国民经济行业代码为I67、O824、O825、R8932、R92):1.8~2.0该类别包括餐馆、歌厅、舞厅、网吧、酒吧、茶馆、影剧院、浴室、游戏厅、桌球室等。

注:国民经济行业分类标准采用(GB/T4754-2002),本表未列明的行业类别根据其业务性质采用上述类似行业类别系数,且不低于0.8;上述场所内包含有家属楼或其他住宅楼的,系数在上述基础上上浮20%。

三、营业面积系数20% 。

20% 。

四、建筑物结构系数五、防火设施系数1、依法通过了公安消防机构消防设计审核、消防验收、消防安全检查;2、建筑布局合理,疏散通道、安全出口、疏散指示标志、应急照明、消防车通道、防火防烟分区、防火间距符合规定;3、消防设施运行、消火栓状况以及灭火器材配置符合规定;4、消防控制室的值班操作人员持证上岗。

医疗责任保险费率表

医疗责任保险费率表合同编号:__________甲方(保险公司):________________地址:____________________________联系方式:_______________________乙方(医疗机构):________________地址:____________________________联系方式:_______________________第一章总则1.1 本合同依据《中华人民共和国合同法》及相关法律法规,甲乙双方本着平等、自愿、公平、诚信的原则,就医疗责任保险费率表的制定及执行达成如下协议。

第二章定义2.1 医疗责任保险:指乙方在提供医疗服务过程中,因医疗行为导致患者受到损害,依法应当承担的赔偿责任,由甲方承担保险责任的保险。

2.2 费率表:指甲乙双方约定的医疗责任保险费率表,包括保险费率、保险金额、免赔额等内容。

第三章保险费率3.1 保险费率根据乙方的业务范围、医疗项目、医疗设备、医疗人员资质等因素确定。

3.2 保险费率分为基本费率和附加费率。

基本费率适用于乙方的常规医疗业务,附加费率适用于乙方的特殊医疗项目。

3.3 保险费率调整:甲方有权根据市场行情、乙方业务变动等因素对保险费率进行调整,但需提前通知乙方。

第四章保险金额和免赔额4.1 保险金额:甲方在本合同约定的保险期间内,对乙方因医疗行为导致的损害赔偿,承担不超过保险金额的保险责任。

4.2 免赔额:指乙方在发生医疗时,需自行承担的部分赔偿金额。

免赔额根据乙方的业务范围、医疗项目等因素确定。

第五章保险费用支付5.1 乙方应按照本合同约定的保险费率支付保险费用。

5.2 保险费用支付方式:乙方可以选择一次性支付或分期支付保险费用。

分期支付时,乙方应按照甲方提供的分期付款方案进行支付。

5.3 乙方未按约定支付保险费用的,甲方有权暂停或终止本合同,并要求乙方承担相应的违约责任。

5.4 保险费用支付后,甲方应向乙方开具正式的保险费发票。

中国人民财产保险股份有限公司诉讼财产保全责任保险宣传材料

中国人民财产保险股份有限公司诉讼财产保全责任保险宣传材料一、名词解释:(1)诉讼财产保全:是指人民法院根据民事诉讼利害关系人或当事人的申请,在起诉前或起诉过程中针对被申请人的财产或争议标的物,采取查封、扣押、冻结等限制处分的强制措施,以防止转移、隐匿、变卖财产,保障未来生效判决得以执行。

诉讼财产保全包括诉前保全和诉讼保全。

(2)诉讼财产保全责任保险的保险责任:在保险期间内,被保险人向人民法院提出诉讼财产保全申请并经人民法院裁定同意,但因申请错误造成被申请人直接经济损失,按照中国人民共和国法律(不包括港、澳、台地区法律)应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿。

保险人承担保险责任必须同时满足以下条件:a、财产保全被申请人确有实际损失的存在;b、财产保全被申请人的损失的出现与被保险人的诉讼保全申请错误有因果关系;c、财产保全被申请人的损失经法院判决确认具体损失金额。

因财产保全侵权责任纠纷,财产保全被申请人向申请人提起诉讼,由法院确定的申请人的侵权赔偿责任,保险人应不可抗辩向被申请人承担保险责任。

二、投保材料:被保险人在投保前应出具在诉前或诉讼过程中收集齐的诉讼材料,作为投保单附件,并填写投保单,即可向我司投保。

三、保险办理流程当事人收集诉讼材料,提出投保申请→保险人受理投保材料,若材料审核合格则承保并出具保单保函→人民法院作出财产保全裁定,保单正式生效→人民法院作出裁定解除财产保全,保险到期四、五、优势分析:诉讼财产保全责任保险具有偿付能力强、手续简单、信誉度高、成本实惠等优势。

申请财产保全的当事人在投保诉讼财产保全责任险后,只需支付很少的保险费用就可由保险公司承担诉讼保全担保,并实现三方共赢。

对于保全申请人而言,可以破解执行难、法律白条的情况,同时减免因败诉或执行过程中的保全错误、担保责任的赔偿;对于财产保全的被执行人而言,保全错误造成的损失,也可得到便捷合理的补偿。

此外,司法机关也可以通过该保险产品代替保全担保,提高效率,减少风险。

产品责任险费率表

软百叶窗帘制造或装配

C

0.77

1.01

1.29

1.56

1.85

2.19

25

营道-金属

C

4.63

6.07

7.78

9.35

11.11

13.15

26

管道-塑料

C

3.70

4.85

6.22

7.47

8.88

10.51

日 用 品 类

日用品类

27

胶带

B

2.54

3.30

4.04

4.65

5.23

5.92

28

盛烟雾剂的容器

5.97

7.30

8.40

9.46

10.69

90

彩管

B

1.07

1.39

1.70

1.96

2.20

2.49

食品、饮料类

91

婴儿食品-放在玻璃容器内

B

0.79

1.03

1.26

1.45

1.63

1.84

92

婴儿食品-未列明

B

6.46

8.40

10.27

11.82

13.31

15.05

93

啤酒、淡色啤酒或麦芽酒-瓶装

0.97

1.24

1.49

1.78

2.10

电子、电器类

76

空调设备

C

1.50

1.97

2.52

3.03

3.60

4.26

77

防盗报警器

C

1.84

2.41

3.09

3.72

4.42

5.23

人保商业险费率表

9,389 12,349 2560 2.06% 2534 2.04% 2509 2.02% 2560 2.06%

4,260 5,604 866 1.71% 857 1.69% 849 1.68% 866 1.71%

4,745 6,243 889 1.56% 880 1.54% 871 1.53% 889 1.56%

乘客 0.31% 0.24% 0.26% 0.26% 0.26% 0.26% 0.27% 0.31% 0.31% 0.26% 0.27% 0.31% 0.31% 0.48% 0.48% 0.48% 0.48%

盗抢险

玻璃单独破碎险

基础保 费

费率

国产玻璃 进口玻璃

120 0.42% 0.19% 0.31%

1,393 1,793 2,025 2,240 2,715 3,557 5,242 637 834 947 1,052 1,279 1,683 2,466

特种车型四 2,756 4,413 5,238 6,123 7,634 9,650 12,603

摩托车与பைடு நூலகம்拉机

第三者责任保险 5万 10万 15万 20万 30万 50万 100万

1,505 1,960 358 0.99% 341 0.94% 337 0.93% 348 0.96%

2,070 2,696 373 0.99% 355 0.94% 352 0.93% 362 0.96%

1,656 2,157 274 1.05% 261 1.00% 259 0.99% 267 1.02%

城市公交 营业客车

公路客运 营业客车

营业货车

6座以下 6-10座 10-20座 20-36座 36座以上 6-10座 10-20座 20-36座 36座以上 6-10座 10-20座 20-36座 36座以上 2吨以下 2-5吨 5-10吨 10吨以上

华农财险诉讼财产保全责任保险

• 事实不清,案情复杂 • 证据对主张事实证明

力不足 • 适用法律不清

主体不适格:就是资格不合适。比如甲把乙打伤,你去起诉甲,如果你 和乙没任何关系,你就是主体不适格,应当是乙或者他的监护人起诉

PPT文档演模板

华农财险诉讼财产保全责任保险

风险点介绍

常见标的

• 银行账户 • 房产 • 机械设备 • 存货

现金 自身资产 银行保函

法院认可度高,担保 资金占用成本高,且当保全金额

效果好

较高时,原告可能无法提供大额

资金进行担保

担保成本低,但法院 不适用无房产、土地的原告,适

一般只认可无抵押房

用面窄

产和土地

法院认可度高,担保 手续繁琐,一般都是有条件保函,

效果好

条件比较苛刻,耗费时间长。

担保公司 市场比较通行的方法, 信誉较低,资本金不足,赔付能

华农财险诉讼财产保全责任保险

重点渠道拓展

找当地律协 /知名律所

拜访当地律协或知 名律所或熟悉律师 ,介绍产品知识, 让其了解诉讼保全 责任险在他们工作 中的作用,得到他 们的认可。

PPT文档演模板

全辖区 律所推动

印刷产品宣传 资料,全辖区 律所发送,增 加业务接触面 。

建立合作

形成实际业务 后,与律所和 律师建立合作 关系,促进业 务合作的长期 发展。

根据被保险人征信审查、诉 讼风险、保全标的风险,对费

率进行浮动

调整系数 1.6 1.4 1.2 1 0.9 1-1.2 0.9-1

0.8-0.9 0.8 1 1.2

0.6-3

保险费=责任限额×基础费率×F1×F2×F3×F4

PPT文档演模板

华农财险诉讼财产保全责任保险

餐饮场所责任保险费率表(2012版) 保险条款开发

XXX财产保险股份有限公司

餐饮场所责任保险费率表(2012版)

一、基准费率

注:以上基准费率对应基准赔偿限额为:累计赔偿限额20万元,每次事故赔偿限额10万元,每人人身伤亡赔偿限额1万元。

二、调整系数

1、累计赔偿限额调整系数

2、每次事故赔偿限额调整系数

3、每人人身伤亡赔偿限额调整系数

4、免赔调整系数

5、餐饮场所经营业务类型调整系数

6、历史赔付率调整系数

三、年保险费计算

年保险费=预计年营业收入×基准费率×累计赔偿限额调整系数×每次事故赔偿限额调整系数×每人人身伤亡赔偿限额调整系数×免赔调整系数×餐饮场所经营业务类型调整系数×历史赔付率调整系数

注:根据上述计算公式计算得到的年保险费不足200元的,按200元计收。

四、短期费率表

保险期间不足一年的,按以下标准计算短期保险费(按年保险费的百分比计算,不足一

个月的按一个月计算):。

延保服务公司机动车辆延长保修责任保险费率表(2012版) 保险条款开发

XXX财产保险股份有限公司

延保服务公司机动车辆延长保修责任保险费率表(2012版)

一、基准保险费

每一《延保服务合同》的基准保险费根据该《延保服务合同》对应车辆的购车发票上记载的不含车辆购置税价格(又称裸车价),按以下标准计算:

基准保险费=100+[裸车价/50000]×50

其中:[]为向下取整符号,表示取不大于该符号内数值的最大整数值,如[2.3]=2 ,

[3.7]=3。

二、调整系数

2、累计赔偿限额调整系数

3、规模调整系数:根据渠道年度承保规模进行划分。

4、历史赔付率调整系数:根据渠道近两年历史赔付率进行划分。

每一《延保服务合同》的保险费=基准保险费×免赔率调整系数×累计赔偿限额调整系数×规模调整系数×历史赔付率调整系数

总保险费等于承保《延保服务合同》保险费之和。

第三者责任保险费率表修订稿

2413

特种车型四

2693

4312

5117

5983

7459

9429

12315

摩托万

50万

100万

摩托车

50CC及以下

37

48

55

61

73

96

139

50CC-250CC(含)

51

69

78

88

106

140

205

250CC以上及侧三轮

88

112

126

140

169

2946

3474

3857

4538

5831

7671

36座以上

2995

4626

5418

5973

6982

8912

11723

城市公交营业客车

6-10座

1270

1916

2227

2437

2827

3583

4714

10-20座

1414

2134

2480

2714

3149

3990

5248

20-36座

1961

3015

3525

5748

7561

36座以上

3055

4611

5359

5864

6803

8622

11340

营业货车

2吨以下

1219

1901

2237

2463

2900

3635

4747

2-5吨

1962

3060

3599

3963

4666

5850

7640

银行现金整点外包责任保险费率表(2013版) 保险条款开发

XXX财产保险股份有限公司

银行现金整点外包责任保险费率表(2013版)

一、年基准费率

0.06%

二、调整系数

两者对应系数值的较高者。

4、现金整点场所个数调整系数

注:如果现金整点场所个数不在上表中,则调整系数值按照最临近的两个个数对应的系数值的线性插值计算。

假设上表中与现金整点场所个数L1和L2对应的系数值分别为R1和R2,L 介于L1和L2之间,则现金整点场所个数L 对应的系数值R 的计算公式为:

例如:

现金整点场所个数为25,对应系数值计算公式为

25.155.

1720

3020

251320302530=⨯--+⨯--

5、每个现金整点场所平均员工人数调整系数:按照承保的现金整点场所平均员工人数划

2

1

21

1122R L L L L R L L L L R ⨯--+⨯--=

三、保险费计算

年保险费=累计责任限额×年基准费率×累计责任限额调整系数×每次事故责任限额调整系数×免赔调整系数×现金整点场所个数调整系数×每个现金整点场所平均员工人数调整系数×外包公司经营年限调整系数×以往出险情况调整系数

四、短期费率表

保险期间不足一年的,按以下标准计算短期保险费(按年保险费的百分比计算,不足一个月的按一个月计算):。