第二章参数估计理论_3

第三讲 参数估计 (1)

L( x1 , x2 , x3;q ) =ˆ Pq { X1 = x1 , X 2 = x2 , X 3 = x3 }

= Pq { X1 = x1 }Pq { X 2 = x2 }Pq { X 3 = x3 }

= p( x1;q ) p( x2;q ) p( x3;q ) = q x1 (1 − q )1− x1q x2 (1 − q )1− x2 q x3 (1 − q )1− x3

其它

其中 −1

是未知参数,

X1,X2,…,Xn是取自X的样本,求参数 的矩估计.

解:

数学期望

是一阶

1

=

= E(X

( + 1)

)

1

1

= x( 0

x +1dx

+ =

1)

x dx +1

原点矩由矩估计法,

X

=

0

+1

+2

总体矩

样本矩

+2

从中解得 ˆ = 2 X − 1 , 即为 的矩估计.

Gauss

Fisher

最大似然法的基本思想

先看一个简单例子: 某位同学与一位猎人一起外 出打猎 . 一只野兔从前方窜过 . 只听一声枪响,野兔应声倒下 . 如果要你推测,是谁打中的呢? 你会如何想呢?

你就会想,只发一枪便打中, 猎人命中的概率 一般大于这位同学命中的概率 . 看来这一枪是猎人 射中的 .

最大似然估计法就是用使L(q )达到最大值的qˆ去估计q . 称qˆ为q 的最大似然估计(MLE).

怎样求最大似然估计呢? 因为lnx是x 的严格单增函数,lnL与L有相同的极大值点, 故一般只需求lnL的极大值点即可----令其一阶偏导为0,得到 似然方程(组),求解即可。

概率论与数理统计-参数估计_图文

或

于是得到

的置信水平为 的置信区间为

为已知

其中

于是得到

的置信水平为 的置信区间为

其中

例3 为比较 I ,ቤተ መጻሕፍቲ ባይዱⅡ 两种型号步枪子弹的枪口

速度 ,随机地取 I 型子弹 10 发 ,得到枪口速度的平

均值 为

标准差

随

机地取 Ⅱ 型子弹 20 发 ,得到枪口速度的平均值为

标准差

假设两总

体都可认为近似地服从正态分布.且生产过程可认

2. 估计的精度要尽可能的高. 如要求区间长度

尽可能短,或能体现该要求的其它准则.

可靠度与精度是一对矛盾,一般是在保证 可靠度的条件下尽可能提高精度.

二、置信区间的求法

在求置信区间时,要查表求分位点.

定义 设

, 对随机变量X,称满足

的点 为X的概率分布的上 分位点.

若 X 为连续型随机变量 , 则有 所求置信区间为

X~N( )

样本均值是否是 的一个好的估计量?

样本方差是否是 的一个好的估计量?

这就需要讨论以下几个问题: (1) 我们希望一个“好的”估计量具有什么特性? (2) 怎样决定一个估计量是否比另一个估计量“好”?

(3) 如何求得合理的估计量?

常用的几条标准是:

1.无偏性 2.有效性 3.相合性

这里我们重点介绍前面两个标准 .

概率论与数理统计-参数估计_图文.ppt

参数估计

现在我们来介绍一类重要的统计推断问题 参数估计问题是利用从总体抽样得到的信息来估 计总体的某些参数或者参数的某些函数.

估计新生儿的体重

估计废品率

在参数估计问题

估计降雨量 中,假定总体分 布形式已知,未

… 知的仅仅是一个 … 或几个参数.

第二章 参数估计.pdf

22、设总体 X 在区间 [, +1] 上服从均匀分布,则 的矩估计 ˆ =

;

3

D(ˆ) =

。

23、设总体 X ~ N(, 2 ) ,若 和 2 均未知, n 为样本容量,总体均值 的置 信水平为1 − 的置信区间为 (X − , X + ) ,则 的值为________;

24、在实际问题中求某参数的置信区间时,总是希望置信水平愈 愈好,而置

解: E(ˆ1) = E(ˆ2), D(ˆ1) D(ˆ2) . 12、设ˆ1 和ˆ2 均是未知参数 的无偏估计量,且 E(ˆ12 ) E(ˆ22 ) ,则其中的统计

量 更有效。

13、在参数的区间估计 (1,2 ) 中,当样本容量 n 固定时,精度2 −1 提高时,置

信度1 −

。

14、设 X1, X 2 ,, X n 是来自总体 X ~ N(,1) 的样本,则 的置信度为 0.95 的置

9、什么是最优无偏估计量? 10、什么是一致最小方差无偏估计量? 11、有效估计量和最优无偏估计量的关系是什么? 12、什么叫均方误差最小估计量? 13、叙述一致估计量的概念。 14、试述评价一个置信区间好坏的标准。 15、描述区间估计中样本容量、精度、置信度的关系。

三、单选题 1、设总体未知参数 的估计量 满足 E( ) = ,则 一定是 的( )

的关系为

。

6 、 称 统 计 量 T = T ( X1, X 2 ,, X n ) 为 可 估 函 数 g() 的 ( 弱 ) 一 致 估 计 量 是

指

。

7、判断对错:设总体 X ~ N(, 2 ) ,且 与 2 都未知,设 X1, X 2 ,..., X n 是来自

1

该总体的一个样本,设用矩法求得 的估计量为 ˆ1 、用极大似然法求得 的

厦门大学《应用多元统计分析》第02章_多元正态分布的参数估计

( 2) )

−∞ −∞

∫∫

e − ( x1 + x2 ) dx1dx2 =

+∞ +∞

∫∫

0 0

e − ( x1 + x2 ) dx1dx2

=

=

+∞

∫

0

0 +∞

+∞ − ( x1 + x2 ) dx1 dx2 ∫ e 0

− x2

∫e

dx2 = − e

− x2 +∞ 0

=1

维随机向量, 定义 2.4 设 X = ( X 1 , X 2 ,L , X p )′ 是 p 维随机向量,称 由 它 的 q (< p ) 个 分 量 组 成 的 子 向 量 的边缘( 或边际) X (i ) = ( X i1 , X i2 ,L , X iq )′ 的分布为 X 的边缘( 或边际 ) 分布, 的分布称为联合分布。 分布 ,相对地把 X 的分布称为联合分布。通过变换 X 中 各分量的次序, 总可假定 X (1) 正好是 X 的前 q 个分量, 个分量, 各分量的次序, 其 余 p − q 个分量为 X

f ( x1 , x 2 , L , x p ) , 使 得 对 一 切 x = ( x1 , x2 , L, x p )′ ∈ R p 有

F ( x)∆F ( x1 , x2 ,L , x p ) =

x1

xp

−∞

∫L∫

f (t1 , t2 ,L , t p )dt1 L dt p (2.3) )

−∞

表 2.1 变量 序号 1 2

数据

X1

X2

L

Xp

X 11

X 12

应用多元统计分析 第二章正态分布的参数估计答案

练习二 多元正态分布的参数估计2.1.试叙述多元联合分布和边际分布之间的关系。

解:多元联合分布讨论多个随机变量联合到一起的概率分布状况,12(,,)p X X X X '=的联合分布密度函数是一个p 维的函数,而边际分布讨论是12(,,)p X X X X '=的子向量的概率分布,其概率密度函数的维数小于p 。

2.2设二维随机向量12()X X '服从二元正态分布,写出其联合分布。

解:设12()X X '的均值向量为()12μμ'=μ,协方差矩阵为21122212σσσσ⎛⎫ ⎪⎝⎭,则其联合分布密度函数为1/21222112112222122121()exp ()()2f σσσσσσσσ--⎧⎫⎛⎫⎛⎫⎪⎪'=---⎨⎬ ⎪⎪⎝⎭⎝⎭⎪⎪⎩⎭x x μx μ。

2.3已知随机向量12()X X '的联合密度函数为121212222[()()()()2()()](,)()()d c x a b a x c x a x c f x x b a d c --+-----=-- 其中1a x b ≤≤,2c x d ≤≤。

求(1)随机变量1X 和2X 的边缘密度函数、均值和方差; (2)随机变量1X 和2X 的协方差和相关系数; (3)判断1X 和2X 是否相互独立。

(1)解:随机变量1X 和2X 的边缘密度函数、均值和方差;112121222[()()()()2()()]()()()d x cd c x a b a x c x a x c f x dx b a d c --+-----=--⎰12212222222()()2[()()2()()]()()()()dd c c d c x a x b a x c x a x c dx b a d c b a d c -------=+----⎰ 121222202()()2[()2()]()()()()dd c c d c x a x b a t x a t dt b a d c b a d c ------=+----⎰ 2212122222()()[()2()]1()()()()d cdc d c x a x b a t x a t b a d c b a d c b a------=+=----- 所以由于1X 服从均匀分布,则均值为2b a+,方差为()212b a -。

数值分析答案第二章参数估计习题

f(x)= () { > − ex λ ) λ 0λ ( x解: λe , x ≥ 0

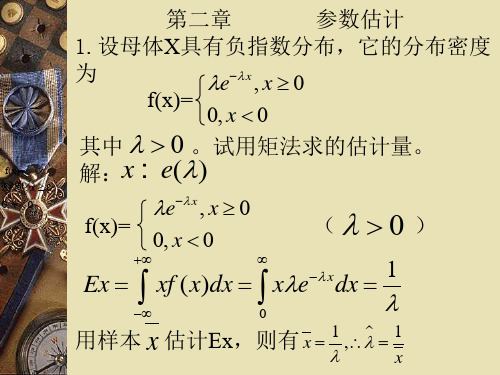

第二章 参数估计 1.设母体X具有负指数分布,它的分布密度 −λ x 为 λe , x ≥ 0 f(x)= 0, x < 0 其中 λ > 0 。试用矩法求的估计量。 解:x e(λ ) f(x)=

0

1

θ −1

dx =

θ θ +1

X 估计EX

X ∴θ = 1− X

1 e 5.设母体X的密度为 f ( x) = 2σ

−

x

σ

, −∞ < x < ∞

试求 σ 的最大似然估计;并问所得估计量是 否的无偏估计. ∑x x n 解: n 1 −σ 1 n − σ

i

L = ∏ f ( xi ) = ∏

i =1 i =1

ln L = n ln θ + (θ − 1)∑ ln xi

i

0, 其他 n

i =1

( θ >0 )

n i =1

d ln L n ^= − n = + ∑ ln xi = 0,∴θ θ i dθ ∑ ln xi

i

2矩法估计

EX =

用

X 用估计EX

+∞

−∞

∫ x ⋅ f ( x)dx = ∫ x ⋅θ ⋅ x

2

给定置信概率1−α 即

P ( x − uα

2

σ/ n

,有 uα ,使

2

P{ u ≤ uα } = 1 − α

第二章经典单方程计量经济模型:一元线性回归模型

二、总体回归函数

例2.1:一个假想的社区由100户家庭组成,要研 究该社区每月家庭消费支出Y与每月家庭可支配收 入X的关系。

即如果知道了家庭的月收入,能否预测社区该类 家庭的平均月消费支出水平?

为达此目的,将该100户家庭依据每月可支配收入 划分为10组,以分析每一收入组的家庭消费支出。

每 月 家 庭 消 费 支 出 Y (元)

单方程计量经济学模型 理论与方法

Theory and Methodology of SingleEquation Econometric Model

第二章 经典单方程计量经济学模型: 一元线性回归模型

• 回归分析概述 • 一元线性回归模型的参数估计 • 一元线性回归模型检验 • 一元线性回归模型预测 • 实例

为了得到良好的估计量需要哪些条件?

2、无偏性,即估计量ˆ0 、 ˆ1 的均值(期望)等于总体回归

参数真值0 与1

证: ˆ1 kiYi ki (0 1 X i i ) 0 ki 1 ki X i ki i

易知 故

ki

xi 0 xi2

ki Xi 1

ˆ1 1 ki i

2、回归分析的基本概念

回归分析是研究一个变量关于另一个(些) 变量的统计依赖关系(因果关系X)的计算方法和 理论。

其用意:在于通过后者的已知或设定值,去 估计前者的总体均值。

回归分析主要内容包括: (1)根据样本观察值对 经济计量模型参数进行估计,求得回归方程;

(2)对回归方程、参数估计值进行显著性检验; (3)利用回归方程进行分析、评价及预测。

一、参数的普通最小二乘估计(OLS)

给定一组样本观测值(Xi, Yi)(i=1,2,…n)要 求样本回归函数尽可能好地拟合这组值.

3、计量经济学【一元线性回归模型——参数估计】

ˆ Y i

(8) 651.8181 753.6363 855.4545 957.2727 1059.091 1160.909 1262.727 1364.546 1466.364 1568.182 11100

ˆ ei Yi Y i

(9)=(2)-(8) 48.18190 -103.6363 44.54550 -7.272700 40.90910 -10.90910 -62.72730 35.45450 83.63630 -68.18190

假设 5:随机误差项服从 0 均值,同方差的正态 分布,即

2 i ~ N (0, ), ,,,,,,,,, ,, i 1,2, n

以上这些假设称为线性回归模型的经典假

设,满足这些假设的线性回归模型,也称为 经典线性回归模型(classical linear regression model)。在回归分析的参数估计和统计检验 理论中,许多结论都是以这些假定作为基础 的。如果违背其中的某一项假定,模型的参 数估计就会存在问题,也就是说最小二乘法 (OLS)就不再适用,需对模型进行修正或 采用其他的方法来估计模型了。

二、参数的普通最小二乘估计(OLS) 三、最小二乘估计量的性质 四、参数估计量的概率分布及随机误差项

方差的估计

给出一元线性回归模型的一般形式:

Yi 0 1 X i i ,,,, , i 1, 2, ,n

其中 Yi :被解释变量,X i :解释变量,0 和 1 :待估参 数; i :随机误差项;

ei2

(10) 2321.495 10740.48 1984.302 52.89217 1673.554 119.0085 3934.714 1257.022 6995.031 4648.771 33727.27

数据模型决策-统计学3-参数估计

均值和方差

若T ~ t(n) ,则 E(T ) = 0

D(T ) = n (n > 2) n−2

第3t 分章布与参正数态分估布计的比较

第3章 参数估计

(4) t分布(Students 分布)

性质:

当n很大时,

lim f (t) =

n→∞

1

− t2

e2

2π

此时,tα/2≈uα/2,t 分布近似标准正态分布

2分布,即

V ~ χ 2 (n1) , W ~ χ 2 (n2,)

则随机变量 F = V / n1 W / n2

服从F分布, n1,n2分别是它的第一自由度和第二自由度,

且通常记为 F ~ F (n1, n2 )

第3章 参数估计

第3章 参数估计

(3) F分布

F分布查表

∞

∫ P(F > Fα ) = Fα f (x)dx = α (0 <α < 1)

第3章 参数估计

抽样与抽样分布 点估计 区间估计 样本容量的确定

第3章 参数估计

3.1 抽样与抽样分布

总体由研究对象的全体所组成。 样本是总体中的部分元素所组成的集合。

有限总体和无限总体 无放回抽样和有放回抽样

简单随机抽样(x1, x2,…, xn):

简单随机抽样是指从总体中抽取样本容量为n 的样本时,x 1, x2,…, xn这n个随机变量必须具备以下两个条件:

与 t 分布有关的理论通常称为“小样本理论”

查表问题: P{t(n) > tα (n)} = α

第3章 参数估计

P(t(7)>1.8946)=0.05

第3章 参数估计

(5) 样本平均数的抽样分布

应用多元统计分析课后习题解答详解北大高惠璇(第二章部分习题解答)

2 2

X 2 ~ N (3,2).

10

第二章 多元正态分布及参数的估计

12 Cov( X1, X 2 ) E[( X1 E( X1))( X 2 E( X 2 )]

E[( X1 4)( X 2 3)]

(x1 4)(x2 3) f (x1, x2 )dx1dx2

令uu21

x1 x2

X

X X

(1) (2)

~

N2 p

(1) (2)

,

1 2

2 1

,

其中μ(i) (i=1,2)为p维向量,Σi (i=1,2)为p阶矩阵,

(1) 试证明X(1) +X(2)和X(1) -X(2) 相互独立.

(2) 试求X(1) +X(2) 和X(1) -X(2) 的分布.

解 :(1) 令

Y

2

x12

22

x1

65

x12

14

x1

49)

1 2

(

x2

x1

7)2

e e dx2

2

1 e

1 2

(

x12

8

x1

16)

2

1

2

e dx

1 2

(

x2

x1

7

)

2

2

1 e

1 2

(

x1

4

)

2

2

X1 ~ N(4,1).

类似地有

f2 (x2 ) f (x1, x2 )dx1

1

e

1 4

(

x2

3)2

4

第二章 多元正态分布及参数的估计

(2) 因

Y

X1 X1

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ˆ 估计准则为使均方误差E{(θ − θ ) 2 }最小。即 ˆ arg min E{(θ − θ ) } = E{(∑ wi xi − θ ) 2 }=E{e 2 }

2 wi i =1 N

求偏导数

∂E{e 2 } ∂e 2 ∂e = E{ } = 2 E{e } = 2 E{exi } = 0 ∂wi ∂wi ∂wi i = 1,..., N

物理含义:在上述观测模型中,误差向量e各分量间不相关 并且具有相同的方差时,最小二乘估计才是无偏的和具有最 小方差的估计。

且系数矩阵列满秩时

最小二乘(LS)估计

加权最小二乘估计(为了克服误差分量具有相关性或方差不同问题)

ˆ 目标:使损失函数Q(θ )=e H We最小 ˆ ˆ θˆ = arg min e H We = e H e = ( Aθ − b) H W (Aθ − b)

最小二乘(LS)估计 如何求加权矩阵W?

假设误差向量的自协方差 cov(e ) = σ 2V ,V 是一个已知正定矩阵。 由于V 正定 ⇒ V = PP H , 其中P非奇异。 用P -1左乘观测模型b = Aθ + e得

P -1b = P -1 Aθ + P -1e

⇒ x = Bθ + ε 其中x = P -1b, B = P -1 A, ε = P -1e 而 cov(ε ) = cov( P -1e ) = σ 2 I 即新的误差向量ε = P -1e各分量间不相关,且具有相同方差。 ˆ ∴ θ = ( B H B )-1 B H x

第二章 参数估计理论 (3) 线性均方估计(LMMSE) 最小二乘估计(LS)

2.5 线性均方估计

贝叶斯估计需要知道待估计量的PDF或者后验分布函数f(θ|x) 最大似然估计会导致非线性问题的求解。

பைடு நூலகம்

线性均方(LMMSE)估计

待定的估计子被表示成观测数据的线性加权和 ˆ θ LMS = ∑ wi xi

WLS

θˆ

ˆ ˆ ˆ ˆ ˆ ˆ J = e H We = ( Aθ − b) H W (Aθ − b) = θ H AH WAθ + b H Wb − θ H AH Wb − b H WAθ ∂J ⇒ =0 ˆ ∂θ ∂J ˆ ⇒ = 2 A H WAθ − 2 A H Wb = 0 ˆ ∂θ ˆ ⇒ A H WAθ = A H Wb ˆ = ( AH WA )-1 AH Wb ⇒ θWLS

-1

x

∇ x ( x H Ax ) = ( A + AH ) x

最小二乘(LS)估计 最小二乘的解释与最小二乘滤波器 最小二乘估计 信号s由某个含未知参数θ的模型产生,即信号通过某个模型 A与未知参数θ联系,而信号在观测时将受到噪声的影响,或者模 型不精确造成观测值x和实际信号中间存在误差,即我们观测到了 一个受到扰动的s,并把它表示成观测数据x,因此

复习

Bayes估计将待估计量看成是一随机变量,是使风险 函数最小的估计。 用均方(二次型)损失函数得到的Bayes估计是MMSE 估计。 用均匀损失函数得到的Bayes估计是最大后验概(MAP) 估计。 Bayes估计需要待估计量的先验知识,即:需要待估 计量的PDF或者后验分布函数f(θ|x) 。而MLE仅需要 由观测决定的似然函数f(x|θ) 。 最大似然估计的估计参数既可以是确定量又可以是随 机量。 服从均匀分布的随机参数的最大似然估计等价与最大 后验概率Bayes估计。

线性均方(LMMSE)估计

求系数wi E{exi } = E{(∑ wi xi − θ ) xi } = 0

i =1 N

⇒ ∑ Rik wk = gi

k =1

N

i = 1,..., N

其中gi=E{θ xi },Rij = E{xi x j }

记 R = [R ] ⇒ w=R-1 g 相关矩阵R可逆的条件:样本x1 ,..., xN 不相关。

谱估计、系统辨识等信号处理问题中多遇到的是超定情 况。需要求最小二乘(LS)解。

最小二乘(LS)估计

ˆ 目标:使误差向量e = Aθ − b各元素的平方和最小 ˆ ˆ θˆLS = arg min ∑ ei = e H e = ( Aθ − b) H (Aθ − b)

θˆ

i =1 N

ˆ ˆ ˆ ˆ ˆ ˆ J = e H e = ( Aθ − b) H (Aθ − b) = θ H AH Aθ + b H b − θ H A H b − b H Aθ ∂J ⇒ =0 ˆ ∂θ ∇ x ( y H x) = ∇ x ( x H y) = y ∂J ˆ ⇒ = 2 AH Aθ − 2 A H b = 0 ˆ ∂θ ∇ x ( x H Ay ) = ∇ x ( y H AH x ) = Ay ˆ ⇒ A H Aθ = A H b ———正则方程 ∇ ( x H x) = 2 x ˆ ⇒ θ LS = ( A H A ) A H b

最小二乘(LS)估计 求LS解的方法——SVD法(SVD-LS算法) 提高LS性能的方法——总体最小二乘法(TLS) 其它LS方法:按阶递推LS,序贯LS,约束LS,非线性LS……

T

−1

]

T

,

A = [ x ( i1 ), x ( i1 + 1), ..., x ( i 2 ) ]

T

w LS = arg min e H e = ( Aw − d ) H (Aw − d )

w

w LS = ( A A ) A H d

H -1

最小二乘(LS)估计 Gauss-Markov定理

定理:线性方程组b=Aθ+e, 其中A为N × p矩阵,θ为p × 1向量, b为p × 1随机向量;e为p × 1随机误差向量,其均值与协方差矩阵分别为 E{e} = 0 cov(e )=E{ee H } = σ 2 I ˆ 则当且仅当 rank(A)=p时,θ 存在最优(方差最小意义下)无偏解 θ,且 ˆ = ( AH A )-1 AH b θ ˆ 其方差var(θ ) ≤ var(θ ),其中θ为b=Aθ+e的任何其它解。

N ,N ij i , j =1

; w = [ w1 ,.., wN ] ; g = [ g1 ,.., g N ]

T

T

则有 Rw=g

线性均方(LMMSE)估计

几点说明: (1)LMMSE除需观测向量x外, 还需要x的自相关矩阵

是 Rx ,以及x和θ的互相关矢量g , 这时估计需要的先验知识.

而不需要一般Bayes估计的x和θ的联合概率密度函数.也就是 所需先验知识较少. (2)将一个随机变量参数的估计推广到一个随机向量,或平稳信号 波形的估计时, LMMSE就是Wiener滤波器。 当估计参数服从高斯分布的情况下,LMMSE Bayes估计和一般 (3) Bayes估计是等价的,性能一样。但是,对于非高斯分布的参数, LMMSE Bayes估计一般并不是真正的最优估计。而均方意义下的真 ˆ 正最优估计应是 θ = θ p (θ x )dθ = E{θ x} 但其一般是非线性的, ,

LS

= ( A V A ) AHV −1b

H

−1

-1

∴

W = V −1

最小二乘(LS)估计 投影算子和正交投影算子

ˆ d = Aw+e,d = Aw ⇒ wLS = ( A A) AH d

H -1

ˆ = A( AH A)-1 AH d ⇒d

H -1

令P = A( A A) AH ,定义为对A 的列向量张成空间的投影算子。任意矢量x在该空间的投影为 ˆ x=Px = A( A A) AH x

H -1

即P作用于x得到矢量x在A 的列向量张成空间的投影。正交投影算子定义为 P = I - P = I − A( A A) AH

⊥ H -1

它作用于x得到矢量x与x在A 的列向量张成空间的投影的矢量的差,即 ˆ e=x − x = P⊥ x

最小二乘(LS)估计

ˆ = ( A H A )-1 A H b θ LS

x = s + e = Aθ + e

参数θ的LS估计量选择为使信号s和观测数据x最接近的值。

最小二乘(LS)估计 最小二乘的解释与最小二乘滤波器

最小二乘滤波:现有接收(观测或输入)信号x,期望响应(输出) 信号d,希望设计一滤波器系数矢量w,使 ˆ ˆ d − d = e 平 方 和 最 小 而 d = A w + e, d = A w

其 中 e= [ e ( i1 ), e ( i1 + 1), ..., e ( i 2 ) ] , d [ d ( i1 ), d ( i1 + 1), ..., d ( i 2 ) ] ,

T T

x ( i ) = [ x ( i ), x ( i − 1), ..., x ( i − M + 1) ] , w = [ w 0 , w 1 , ..., w M

∫

获取比较困难。

最小二乘(LS)估计

未知参数向量θ=[θ1 ,.., θ P ] 满足下面模型(矩阵方程)

T

Aθ = b 其中A和b分别是与观测相关的系数矩阵(N × P )和向量( N × 1), 是已知的,求随机向量θ ˆ 1 () 当N = P, 且A非奇异 ⇒ 适定方程,θ = A−1b 正常解 , ˆ (2) 当N > P, ⇒ 超定方程(A为高矩阵) θ = ( AH A) −1 A H b LS解 , ˆ (3) 当N < P, ⇒ 欠定方程(A为矮矩阵) θ = A H ( AAH ) −1 b 最小范数解

两种情况

ˆ = ( AH A )-1 A H b (1) A列满秩, ⇒ A A非奇异 ⇒ θLS

H

(2) A非列满秩,⇒ LS 解不唯一 ⇒ 参数不可辨识, ˆ ˆ 有很多参数θ可以满足A H Aθ = A H b, ˆ ˆ 但其中可以有数值稳定性最好的θ , 满足A H Aθ = A H b (SVD-LS解)