-吉林敖东药业集团股份有限公司2010年度财务状况分析

吉林敖东药业集团股份有限公司

补贴收入 19 949 000.00 营业外收支净额 4 059 797.01 股票投资收益 41 850.00 短期投资跌价损失 -408 882.30 小计 23 641 764.71 近三年的主要会计数据及财务指标 单位 人民币元 2 0 0 1 年 2 0 0 0 年

一 公司基本情况简介………………………………………………3 二 会计数据和业务数据摘要………………………………………4 三 股本变动及股东情况……………………………………………5 四 董事 监事 高级管理人员和员工情况………………………7 五 公司治理结构……………………………………………………1 2 六 股东大会情况简介………………………………………………1 3 七 董事会报告………………………………………………………1 5 八 监事会报告………………………………………………………2 3 九 重大事项…………………………………………………………2 5 十 财务报告…………………………………………………………2 6 十一 备查文件目录……………………………………………………65

公司注册地址 吉林省敦化市敖东大街 88 号 公司办公地址 吉林省敦化市敖东大街 88 号 邮 政 编 码 133700 公司国际互联网网址 http://www.jlaod.com

公司选定的信息披露报刊名称 证券时报 刊登公司年度报告的中国证监会指定国际互联网网址: http://www.cninfo.com.cn

项 目 2 0 0 2 年 调整前 调整后 调整前 调整后 主营业务收入 573,816,269.74 359,634,498.75 445,762,800.31 314,183,034.49 314,183,034.49 净利润 75,561,985.82 76,168,492.05 32,437,488.27 82,616,342.17 81,070,849.48 总资产 1,881,530,078.67 1,552,166,324.92 1,691,887,248.24 1,432,667,801.46 1,426,072,926.42 股东权益 1,061,011,545.20 1,144,277,089.01 1,030,814,782.93 1,074,743,940.83 1,068,108,596.96 摊薄后每股收益 0.323 0.326 0.139 0.354 0.346 加权平均每股收益 0.323 0.326 0.139 0.428 0.420 扣除非经常性损益 后的每股收益 0.222 0.258 0.087 0.338 0.330 每股净资产 4.54 4.90 4.41 4.60 4.57 调整后的每股净资产 4.42 4.84 4.29 4.44 4.51 每股经营活动产生的 现金流量净额 -0.02 0.594 0.594 0.33 0.56 净资产收益率 7.12% 6.66% 3.15% 7.69% 7.59% 加权净资产收益率 7.07% 6.66% 3.15% 10.61% 10.50% 扣除非经常性损益后 的加权净资产收益率 4.89% 3.89% 1.97% 7.34% 7.34%

2010财务报表分析

财务报告分析一、公司基本情况简介星辉家具有限责任公司系以家具为主导产业的公司。

总负债4351593.24 万元,所有者权益806334.73万元。

2010年12月公司共实现营业收入4233500 万元,利润总额 542771.92 万元。

二、公司报表分析一、资产结构及变动情况资产负债表项目变动情况万元二、损益情况利润及盈利能力情况表单位:人民币元三、偿债能力分析流动比率=流动资产/流动负债=8679807.29/3851596.24=2.53速动比率=(流动资产-存货)/流动负债 =(3851596.24-2598316.43)/3851596.24=1.57 资产负债率=负债合计/总资产=4351596.24/12414937.97=0.35四、营运能力分析存货周转率=营业成本/平均存货=3263139.2/((2598316.43+1343324.5)/2)=1.66存货周转天数=360天/存货周转数=216.87应收账款周转率=营业收入/平均应收账款=4233500/((5220750.97+5032601.91)/2)=0.83应收账款周转天数=360天/应收账款周转率=433.73应付账款周转率=营业收入/平均应付账款=4233500/((2387809+1304720.8)/2)=2.29应付账款周转天数=360天/应付账款周转率=157.21五、盈利能力分析净利润率=净利润/主营业务收入×100% =407078.94/4233500*100%=9.62%总资产收益率=净利润/[(期初资产总额+期末资产总额)/2]×100%=407078.94/((12414937.97+1106077.94)/2)*100%=6.02%净资产收益率=净利润/平均净资产×100%=407078.94/((12414937.97-4351596.24)+(1106077.94-5483135.94)/2)=22.09%总结:以上构成说明,公司经营流出占现金总流出的绝大比重,其次是筹资流出,所占比例最小的是投资流出。

2010年公司财务报表分析

• 二、负债方面 • 云南白药的资产负债率在3年间明显上升, 公司的负债明显上升。08年流动负债较上年 增加24528万元;09年增加46163万元;10 年增加24528万元。主要原因都是应付账款 增加、应付票据增加、预收账款增加以及其 他应付款增加。从资产负债表可以看出,公 司负债中流动负债占绝大多数,公司很好的 运用了短期负债筹资速度快、富有弹性、成 本低的优点,且公司对负债规模进行总体控 制,公司的财务风险小。

• (四)现金流量表分析 • 1.经营活动产生的现金流量分析 • 2008到2010年,公司销售商品收到的现金分别为658115万元、738825万 元、1008075万元。说明公司的销售能力增强,销售改革收到了良好效果。 公司经营活动产生的现金流量分别为80689万元、46054万元、43208万元。 08年经营活动产生的现金流量明显,主要是公司加强了日常经营管理。 • 2.投资活动产生的现金流量分析 • 云南白药08到10年投资活动的现金净流量都为负值,主要是由于云南白药 不断并购和资产重组,扩大投资,导致资金大量流出。从比例上来说,投 资活动的现金净流量占销售商品现金净流量的比例为7%不到,从公司整 体来说,风险是很小的。长期来看,投资是为了扩大生产,随着中国医改 的进行,社会对医药的需求会继续扩大,云南白药未来的现金流肯定会增 加。 • 3、筹资活动的现金净流量 • 据现金流量表显示,云南白药在08到10年间筹资活动的现金净流量依次 124152万元、-17779万元、-10907万元。09年和10年现金流出的原因是 公司偿还到期账务,公司在这两年中融资较少。08年由于成功定向增发中 国平安5000万股限售普通股,产生了13.94亿元的现金流入。从现金流量 表可以看出,公司的债务融资明显偏少,虽然降低了公司的财务风险,但 财务杠杆效果不明显,公司价值较低。

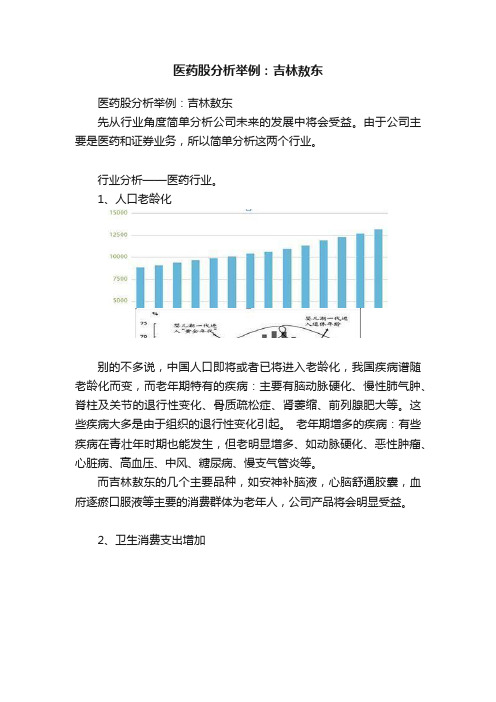

医药股分析举例:吉林敖东

医药股分析举例:吉林敖东医药股分析举例:吉林敖东先从行业角度简单分析公司未来的发展中将会受益。

由于公司主要是医药和证券业务,所以简单分析这两个行业。

行业分析——医药行业。

1、人口老龄化别的不多说,中国人口即将或者已将进入老龄化,我国疾病谱随老龄化而变,而老年期特有的疾病:主要有脑动脉硬化、慢性肺气肿、脊柱及关节的退行性变化、骨质疏松症、肾萎缩、前列腺肥大等。

这些疾病大多是由于组织的退行性变化引起。

老年期增多的疾病:有些疾病在青壮年时期也能发生,但老明显增多、如动脉硬化、恶性肿瘤、心脏病、高血压、中风、糖尿病、慢支气管炎等。

而吉林敖东的几个主要品种,如安神补脑液,心脑舒通胶囊,血府逐瘀口服液等主要的消费群体为老年人,公司产品将会明显受益。

2、卫生消费支出增加随着未来收入的不断增长和城镇化程度的不断提高,卫生消费支出会不断增长。

公司将会从中受益。

3、政策助力医药行业增长以下列举近期推出的一些医药卫生等健康服务业出台的政策意见。

医药消费和健康服务业无疑是未来的大方向,蕴含巨大的投资机会。

行业分析——证券行业1、证券行业收入结构发生良性改变证券行业收入结构资料来源:证券业协会数据整理证券行业是一个强周期行的行业,其业绩的好坏主要取决于证券市场的好坏,但是我们可以看到,在13年市场低迷、IPO暂停、行业佣金率下滑的情况下,整个行业依然保持了30%的增长,这主要取决于它在其他业务例如融资融券等业务的增长上。

这说明,证券行业已经彻底改变了靠天吃饭的状况,未来至少能保持稳定。

2、证券行业未来能保持高速发展的原因和(1)金融脱媒与经济转型是决定证券行业发展的基本力量金融脱媒决定了资本市场在经济体系中要承担更加重要的职责,进而也决定了证券行业在经济和金融体系中的功能定位必然会相应提高。

经济转型是未来十年中国经济发展的必然选择,将深刻影响经济增长的方式、速度以及经济结构和政策导向,从而决定证券行业的发展方向和服务对象,证券公司作为资本市场的活跃主题,其创新能力无疑是最强大,在经济转型的背景中将会发挥比银行更大的作用。

吉林敖东2019年财务分析结论报告

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

年度报告-东北制药:XXXX年度财务决算报告 XXXX-03-16

公司2010年度财务决算报告公司2010年度财务报告的编制基础是以持续经营假设为基础,根据实际发生的交易和事项,按照财政部颁布的《企业会计准则-基本准则》和38项具体会计准则、其后颁布的应用指南、解释以及其他相关规定编制。

公司年度财务决算报告已经中瑞岳华会计师事务所有限公司审计并出具了标准无保留意见的审计报告。

截至2010年12月31日本公司共有子公司17家,本公司控制人是东北制药集团有限责任公司。

一、合并范围发生变更的说明本年度新增两户子公司,分别为东北制药集团辽宁生物医药有限公司、沈阳东北制药设计有限公司。

二、主要财务指标从上表可以看出公司的关键财务指标变化趋势还是比较好的,只有每股经营活动净现金流量出现了波动。

综合分析原因:受主要系列产品市场价格下降及原材料成本上升的影响,经营活动产生的现金流量有所下降造成了公司每股经营活动净现金流量出现了下降。

三、资产负债结构分析截止2010年12月31日公司资产总额为560,536万元,负债总额为353,163万元,比2009年末分别下降7.80%和12.27%,其中:负债下降多于资产4.47个百分点,股东权益比年初数增长0.95%。

(一)主要会计政策、会计估计变更及前期会计差错更的说明1、本期会计政策变更依据《企业会计准则解释第4号》的要求,自2010年1月1日起,在合并财务报表中,子公司少数股东分担的当期亏损超过了少数股东在该子公司期初所有者权益中所享有的份额的,其余额仍应当冲减少数股东权益。

根据该要求,经本公司董事会第五届十四次会议于2010年8月23日批准,进行了相应调整,并对比较期间的财务报表进行了追溯调整。

本期未发生会计估计变更及前期会计差错更正。

2、主要资产的减值准备提取情况公司报告期内计提坏帐准备4万元、存货跌价准备623万元、长期股权投资减值准备162万元、固定资产减值准备860万元,公司资产减值准备计提的政策基本稳健,符合公司的实际情况,能够保障公司的资产安全和持续发展经营能力。

吉林敖东药业集团股份有限公司应收账款管理研究

吉林敖东药业集团股份有限公司应收账款管理研究 徐江;李恒娆 【摘 要】以吉林敖东药业集团股份有限公司为研究对象,通过对比分析该企业近三年应收账款与坏账准备的数据,发现问题并提出合理的解决意见.

【期刊名称】《黑龙江科学》 【年(卷),期】2017(008)012 【总页数】2页(P134-135) 【关键词】医药企业;应收账款管理;坏账风险 【作 者】徐江;李恒娆 【作者单位】长春工业大学,长春 130000;长春工业大学,长春 130000 【正文语种】中 文 【中图分类】F275 1.1 应收账款的含义 《企业会计准则》中对应收账款的定义是:企业因对外销售产品、材料、供应劳务等而应向购货单位或接受劳务单位收取的款项。主要包括企业出售商品、材料、提供劳务等应向有关债务人收取的价款及代购货方垫付的运杂费等。 1.2 应收账款的作用 在激烈的市场竞争背景下,赊销可以说是一种重要的常用销售方式,相当于为顾客提供了两项交易,第一项是向顾客销售产品,第二项是在有限期间内为顾客提供资金。当企业持有大量的产成品时不仅要支付管理费、仓储费、保险费等费用,其相应的存货风险也会加大,所以企业可以选择优惠的信用条件进行赊销,将存货转换成应收账款以节约存货的保管费用。 1.3 应收账款管理的含义及目标 应收账款管理是指在赊销业务中,从销售商将货物或服务提供给购买商即赊销发生到账款实际收回或作为坏账处理结束,销售商采用系统的方法和科学的手段,对应收账款回收全过程进行的管理,其目的是保证足额、及时收回应收账款,降低和避免信用风险。应收账款管理的目标是根据企业的实际情况、经营状况及客户的信誉情况制定科学、合理的信用政策,并在采用此信用政策时注意销售额的增加与成本负担,当增加的销售额大于要担负的成本时才能实施这个信用政策。不同信用程度的客户要选择不同的信用政策,以确保企业在获利最大时的损失最低。 2.1 吉林敖东药业集团股份有限公司简介 吉林敖东药业集团股份有限公司是于1993年3月经省体改委批准成立的,公司所属行业为医药制造,主要从事中成药、生物化学药的研发、制造和销售。其股票市值和税后利润在吉林省上市公司中均排前列,资产质量在同行业中也位列前茅。公司产品在医药市场上也有着广泛认知度,其主要产品有“安神补脑液”、“感冒清热胶囊”、“桑菊感冒颗粒”、“吉林敖东牌多维矿物质泡腾片”等。 2.2 吉林敖东药业集团股份有限公司应收账款现状 2.2.1 公司应收账款的计量方法 吉林敖东药业集团股份有限公司设有独立的财务部门,并且配有专职的财务人员进行财务核算与财务决策,公司有规范的财务会计制度和对子公司的财务管理制度。账龄在一年以上且单项金额在100万元以上的应收账款按照单项金额重大并单项计提坏账准备。计提方法为根据未来现金流量现值低于其账面价值的差额确认减值损失,计提坏账准备。单项金额不重大但有减值迹象的应收账款,单项进行减值测试。坏账准备的计提方法为根据未来现金流量现值低于其账面价值的差额确认减值损失,计提坏账准备。 2.2.2 公司应收账款总体情况 由表1计算可知应收账款周转率呈下降趋势风险加大。应收账款周转率反映的是一个企业应收账款的周转速度,周转速度越快,平均收账期越短,企业产生坏账的风险就越小。可以看出企业的周转率及周转次数都呈下降趋势,因此该企业产生坏账的风险正逐步加大。由资料得知2014年周转率的行业平均水平为10.6,9.36低于行业平均水平且还在呈逐年下降的趋势。 由表2可知,该企业在三年中应收账款的增长速率明显高于营业收入的增长速率,2015年企业为避免销售赊销过度,使应收账款的增长速率大幅增加,但由此造成过多的应收账款为企业今后的发展创造了更多不确定性,加大了企业的坏账风险。 3.1 没有明确应收账款管理权责 根据企业各部门分工可知吉林敖东药业集团股份有限公司并没有专门部门进行应收账款的管理,造成了企业的应收账款没有具体的责任部门或责任人负责。销售部门为了扩大销售业绩会加大应收账款的使用,但其不负责追回应收账款则加大了坏账发生的可能性。 3.2 内部控制制度欠缺 由年报可知企业依然存在大量账龄较长,经公安机关全力配合追讨,预计无法收回的账款。虽然企业在追求业绩、扩大销售时免不了会使用赊销手段,但没有严格的内部控制制度对客户进行审核,造成了赊销时对客户的信用及资金情况了解不足。信用好的客户会降低企业的坏账风险,反之会加大坏账风险。 3.3 企业管理人员风险意识不足 企业的管理人员是企业发展的核心力量,当管理人员缺乏风险意识时,其对市场存在的风险也会认识不足进而在管理应收账款时缺乏风险评价,导致企业的应收账款存在坏账风险。 4.1 设立独立的信用管理部门 严格管理企业的销售,销售部门的签约合同需要信用管理部门的严格把关,避免销售部门为提高业绩出现大量赊销的现象。信用管理部门还要对客户的基本情况进行调查分析和评估,对不同程度的客户制定不同的信用政策,对信用质量高的客户采用宽松的信用政策。信用部门在制定信用政策后还要监控企业的坏账发生率,如果坏账率呈上升趋势或高出行业平均水平,则信管部门要及时调整信用政策防止信用风险的发生。如果企业的坏账率很低,信管部门也要对信用政策做出调整以防止信用政策过低影响企业的销售业绩。 4.2 详细记录应收账款明细账 应收账款明细账是用来记录客户各项赊销、还款、折让以及销售退回情况的明细账。详尽的应收账款明细账不仅有利于财务部门与销售部门进行日常对账,也有利于应收账款的后期追回。 4.3 加强客户档案管理 销售部门不仅要与客户及时沟通、追踪应收账款回款情况,还要负责收集客户档案,如客户的公司地点、电话、开户行、经营许可证、法人信息、税务登记证等,为信用管理部门提供最初的客户信息。

吉林敖东2020年财务分析详细报告

吉林敖东2020年财务分析详细报告一、资产结构分析1.资产构成基本情况吉林敖东2020年资产总额为2,735,345.71万元,其中流动资产为618,325.15万元,主要以货币资金、交易性金融资产、其他流动资产为主,分别占流动资产的40.5%、21.03%和12.47%。

非流动资产为2,117,020.56万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的84.1%、9.93%和1.56%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,465,854.23 100.00 2,580,090.49100.00 2,735,345.71100.00流动资产580,199.76 23.53634,835.5424.61618,325.1522.61货币资金191,710.93 7.77219,283.148.50250,396.189.15交易性金融资产22,293.63 0.90 90,632.4 3.51130,002.894.75其他流动资产185,899.21 7.54153,843.455.96 77,085.26 2.82非流动资产1,885,654.47 76.47 1,945,254.9575.39 2,117,020.5677.39长期股权投资1,514,710.8 61.43 1,622,016.2362.87 1,780,407.1365.09固定资产206,807.72 8.39213,966.098.29210,166.227.68无形资产33,537.67 1.36 31,134.33 1.21 32,944.41 1.202.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的68.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产580,199.76 100.00634,835.54100.00618,325.15100.00货币资金191,710.93 33.04219,283.1434.54250,396.1840.50交易性金融资产22,293.63 3.84 90,632.4 14.28 21.03130,002.89其他流动资产185,899.21 32.04153,843.4524.23 77,085.26 12.47存货54,407 9.38 54,359.25 8.56 54,845.23 8.87 应收账款74,013 12.76 60,000.78 9.45 54,038.53 8.74 应收票据44,499.72 7.67 43,164.45 6.80 41,064.97 6.64 其他应收款1,400.74 0.24 8,734.45 1.38 7,199.14 1.16 预付款项3,308.63 0.57 2,526.26 0.40 2,556.7 0.41 应收利息2,666.9 0.46 2,291.37 0.36 1,136.26 0.183.资产的增减变化2020年总资产为2,735,345.71万元,与2019年的2,580,090.49万元相比有所增长,增长6.02%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

吉林敖东药业集团股份有限公司财务分析报告 一、公司简介 吉林敖东药业集团股份有限公司是集医药业、证券业、公路建设业、采矿业为 一体的控股型集团公司。前身是1957年成立的国营延边敦化鹿场,于1981年建立敖东制药厂,1993年经省体改委批准改制为吉林敖东药业集团股份有限公司,1996年10月28日在深交所挂牌上市,注册资本约为68803万元,上市初股本为7160万股。经过10多年的发展,现有总资本约为78.98亿,总股本为6.88亿股。 主要经营范围为医药工业、医药商业、医药科研与开发;种植养殖、商业(国家专项控制、专营除外)、机械修理、仓储;本企业生产、科研所需要的原辅材料、机械设备等。 公司主要产品为安神补脑液、利脑心、益血生、颐和春、鹿茸,具有年产胶囊2.5亿粒、单班年产口服液2亿支的生产能力。 吉林敖东公司的产品多年来一直保持省优、部优和中国中药名牌产品称号,持有的“敖东及图”商标于1999年被国家工商总局认定为中国驰名商标。1998年吉林敖东被国家经贸委认定为国家级技术中心,2002年被农业部等九部委批准为农业产业化国家重点龙头企业。

二、审计报告分析 中准会计事务所出具的审计意见: 我们认为,吉林敖东药业集团股份有限公司财务报表已经按照企业会计准则的规定编制,在所有重大方面公允反映了吉林敖东药业集团股份有限公司2010年12月31日的财务状况以及2010年度的经营成果和现金流量。 审计报告类型:无保留意见。

三、重要项目分析 1.同行资产负债表分析 资产负债表 科目 2010/12/31单位:人民币元 比例 流动资产: 货币资金 980981200.9 0.1242 结算备付金 交易性金融资产 34081072.26 0.0043 应收票据 203043994.7 0.0257 应收账款 160294821.5 0.0203 预付款项 71700260.64 0.0091 应收保费 应收分保账款 其他应收款 61331347.08 0.0077 应收关联公司款 应收利息 应收股利 存货 194442428.7 0.0246 其中:消耗性生物资产 一年内到期的非流动资产 100000000 0.0127 其他流动资产 613422.84 0.0001 流动资产合计 1806488549 0.2287 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 5121649497 0.6484 投资性房地产 5639299.4 0.0007 固定资产 685750945.6 0.0868 在建工程 71738548.13 0.0091 工程物资 固定资产清理 生产性生物资产 2062404.83 0.0003 油气资产 无形资产 138527540.6 0.0175 开发支出 43810442.84 0.0055 商誉 15868050.66 0.002 长期待摊费用 递延所得税资产 6657329.1 0.0008 其他非流动资产 非流动资产合计 6091704058 0.7713 资产总计 7898192607 1 流动负债: 短期借款 7000000 0.0009 向中央银行借款 吸收存款及同业存放 交易性金融负债 应付票据 2260000 0.0003 应付账款 71795510.79 0.0091 预收款项 22281433.31 0.0028 应付职工薪酬 65372984.07 0.0083 应交税费 21898445.52 0.0028 应付利息 应付股利 4717786.4 0.0006 其他应付款 245566105.9 0.0311 应付关联公司款 一年内到期的非流动负债 其他流动负债 190716975.1 0.0241 流动负债合计 631609241.1 0.08 非流动负债: 长期借款 应付债券 长期应付款 19040000 0.0024 专项应付款 423420 0.0001 预计负债 递延所得税负债 1356470.71 0.0002 其他非流动负债 非流动负债合计 20819890.71 0.0026 负债合计 652429131.8 0.0826 所有者权益(或股东权益): 实收资本(或股本) 573357970 0.0726 资本公积 347322927 0.044 盈余公积 708699918.5 0.0897 减:库存股 未分配利润 5547921899 0.7024 归属于母公司所有者权益合计 7177302714 0.908 少数股东权益 68460760.61 0.0087 外币报表折算价差 非正常经营项目收益调整 所有者权益(或股东权益)合计 7245763475 0.9174 负债和所有者(或股东权益)合计 7898192607 1

分析: 由如上资产负债表可知,流动资产所占比例约为23%,而非流动资产约占77%。流动资产所占比例远小于同业平均值62%,这是因为吉林敖东的非流动资产所占比重很大,吉林敖东旗下有很多投资单位,如广发证券股份有限公司、吉林敖东鹿业有限公司等近20家,所以非流动资产中长期股权投资这一项比重很大,约占总资产的65%。这一项也对应着利润表中的投资收益一项。其中,货币资金约占总资产的12%,转换一下,约占流动资产的50%,这个比值和同业相比还是很高的,说明货币资金充足,吉林敖东的支付能力和短期偿债能力都比较强。存货所占总资产的比例约为2.46%,与同业平均相比偏低,也是与流动资产所占比例不高有关。应收账款的比例为2.03%,说明公司管理较好,坏账较少,现金回收效率较高,有助于资产的流动。公司的总负债约为8.26%,其中流动负债为8%,非流动负债为0.26%,所占比例与同业相比比较低,表明公司有很多钱,但,也说明公司没能很好利用财务杠杆的作用。 2.同行利润表分析 利润表 科目 2010年度 单位:人民币元 比例

一、营业总收入 1113327767 1

其中:营业收入 0 利息收入 0 已赚保费 0 手续费及佣金收入 0 二、营业总成本 1005470327 0.9031 其中:营业成本 356862313.5 0.3205 利息支出 0 手续费及佣金支出 0 赔付支出净额 0 提取保险合同贮备金净额 0 保单红利支出 0 分保费用 0 营业税金及附加 13916754.58 0.0125 销售费用 457924424.3 0.4113 管理费用 161529938.6 0.145 财务费用 -10843014.53 -0.0097 资产减值损失 26079910.77 0.0234 加:公允价值变动净收益 1362791.02 0.0012 投资收益 1117143222 1.0034 其中:对联营企业和合营企业的投资权益 998544002 0.8969

汇兑收益 0 三、营业利润 1226363454 1.1015 加:营业外收入 78419491.7 0.0704 减:营业外支出 15474773.19 0.0139 其中:非流动资产处置净损失 3143142.75 0.0028 四、利润总额 1289308172 1.158 减:所得税 34044344.51 0.0305 加:影响净利润的其他科目 五、净利润 1255263827.52 1.1274

归属于母公司所有者的净利润 1237656465.88 1.1117 少数股东损益 17607361.64 0.0158 六、每股收益 0 (一)基本每股收益 2.16 0 (二)稀释每股收益 2.16 0 七、其他综合收益 -206619822.3 -0.1856 八、综合收益总额 1048644005 0.9419 归属于母公司所有者的综合收益总额 1030936635 0.926 归属少数股东的综合收益总额 17707370.64 0.0159 分析: 由上表,吉林敖东的营业成本约占主营业务总收入的32.05%,与同业平均值60%比较低,这是因为吉林敖东主打如安神补脑液之类的保健类中药,算是比较高端,所以相比而言,单位产品的利润较高。销售费用约占主营业务总收入的41.13%,比同业平均值17%高很多,说明公司在产品营销上投入很多,重视做广告之类的宣传活动。财务费用所占比例为-0.97%,进一步说明了公司资金丰富。 需要特别注意的是,吉林敖东的营业利润、利润总额和净利润所占比率均超过了100%,分别为110.15%、115.8%和112.74%。这个和正常的同业公司差异很大,但是,并不存在任何弄虚作假的情况。这是因为吉林敖东的主营业务收入只包括中成药、化学药品和公路通行费的收入。而对照上面的资产负债表可知,公司长期投资到其他公司,如广发证券股份有限公司,长期股权投资占总资产的65%,相应的收益也很可观,投资收益所占比例约为100.34%。这就解释上面的现象。如果不考虑投资收益,大概估算下,主营业务的营业利润率约为10%,在同业中也是中等偏上的水平(由小组分析的数据可知)。

3.同行现金流量表分析 现金流量表 科目 2010年度 单位:人民币元 比例 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 1,044,095,668.97 5.99 客户存款和同业存放款项净增加额 - 向中央银行借款净增加额 - 向其他金融机构拆入资金净增加额 - 收到原保险合同保费取得的现金 - 收到再保险业务现金净额 - 保户储金及投资款净增加额 - 处置交易性金融资产净增加额 - 收取利息、手续费及佣金的现金 - 拆入资金净增加额 - 回购业务资金净增加额 - 收到的税费返还 -

收到其他与经营活动有关的现金 161,894,272.84 0.93 经营活动现金流入小计 1,205,989,941.81 6.92 购买商品、接受劳务支付的现金 209,398,390.55 1.20 客户贷款及垫款净增加额 - 存放中央银行和同业款项净增加额 - 支付原保险合同赔付款项的现金 - 支付利息、手续费及佣金的现金 - 支付保单红利的现金 - 支付给职工以及为职工支付的现金 109,233,220.12 0.63 支付的各项税费 207,574,620.32 1.19 支付其他与经营活动有关的现金 505,561,938.22 2.90 经营活动现金流出小计 1,031,768,169.21 5.92 经营活动产生的现金流量净额 174,221,772.60 -6.57 二、投资活动产生的现金流量: