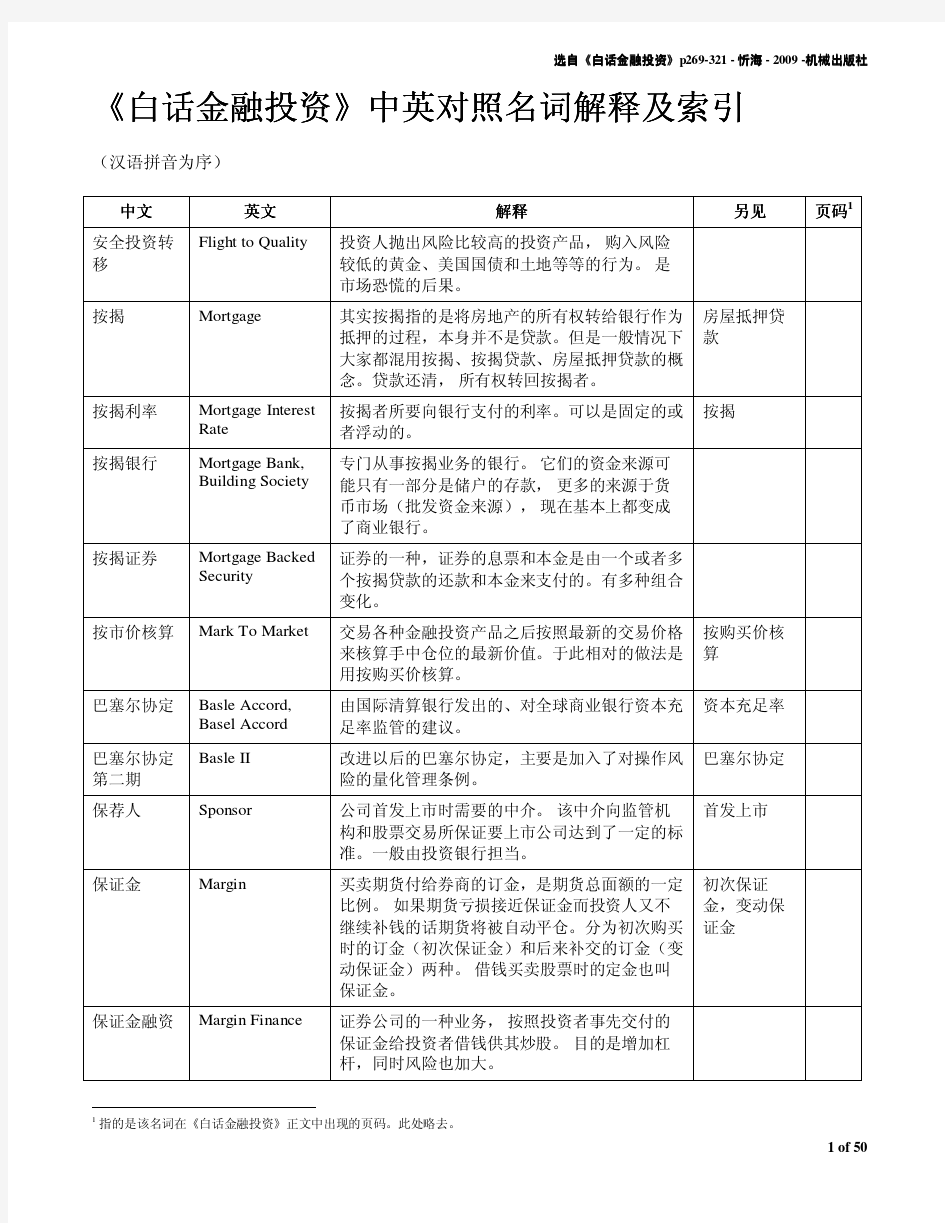

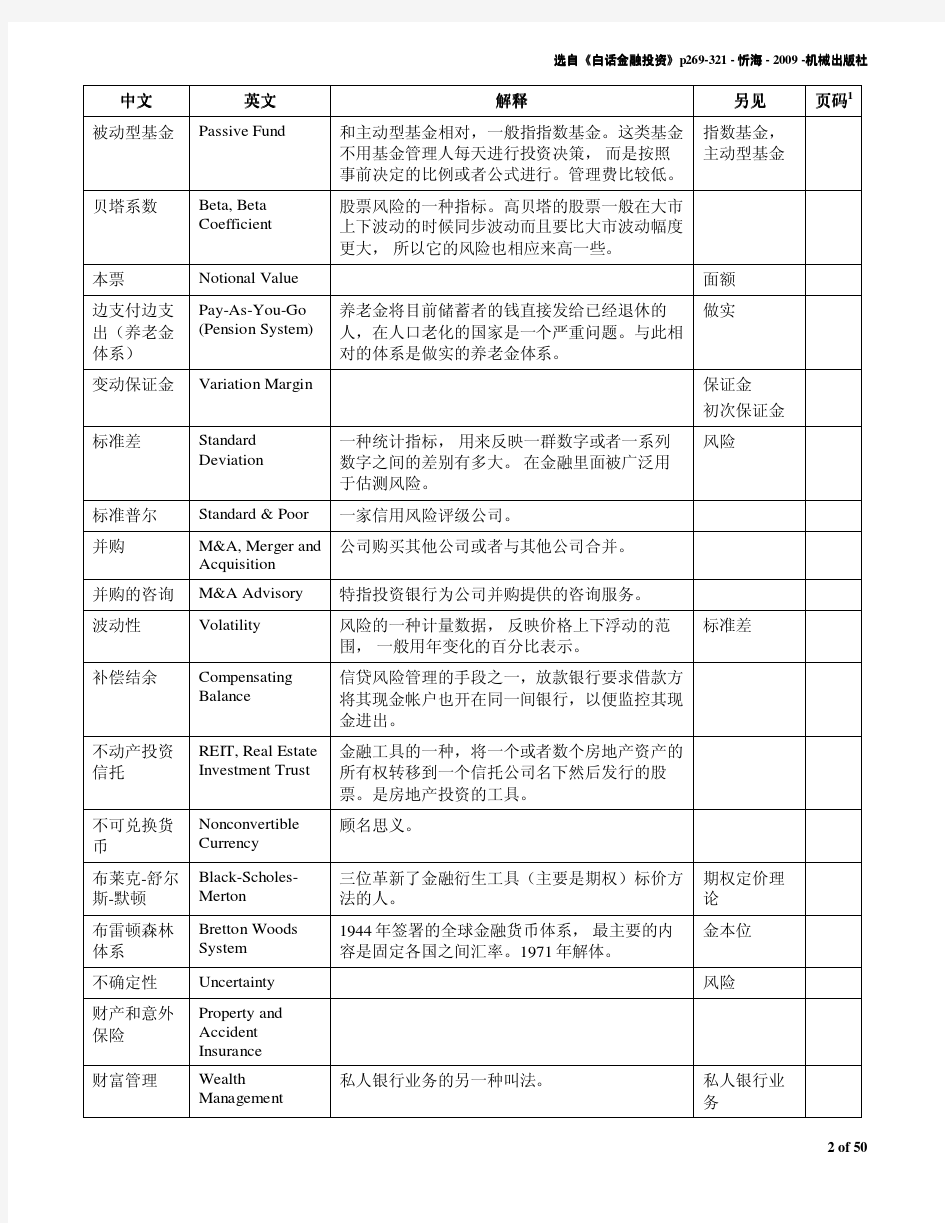

白话金融投资 中英对照 名词解释

微观经济学名词解释和中英文对照

【经济人】 从事经济活动的人所采取的经济行为都是力图以自己的最小经济代价去获得自己的最大经济利益。 【需求】 消费者在一定时期内在各种可能的价格水平愿意而且能够购买的该商品的数量。 【供给】 生产者在一定时期内在各种价格水平下愿意并且能够提供出售的该种商品的数量。 【均衡价格】。 一种商品的均衡价格是指该种商品的市场需求量和市场供给量相等时的价格。 【供求定理】。 其他条件不变的情况下,需求变动分别引起均衡价格和均衡数量的同方向的变动,供给变动引起均衡价格的反方向变动,引起均衡数量的同方向变动。 【经济模型】。 经济模型是指用来描述所研究的经济事物的有关经济变量之间相关关系的理论结构。 【弹性】 当一个经济变量发生1%的变动时,由它引起的另一个经济变量变动的百分比。 【弧弹性】 表示某商品需求曲线上两点之间的需求量的变动对于价格的变动的反应程度。 【点弹性】 表示需求曲线上某一点上的需求量变动对于价格变动的反应程度。 【需求的价格弹性】 表示在一定时期内一种商品的需求量变动对于该商品的价格变动的反应程度。或者说,表示在一定时期内当一种商品的价格变化百分之一时所引起的该商品的需求量变化的百分比。【需求的交叉价格弹性】。 表示在一定时期内一种商品的需求量的变动相对于它的相关商品的价格变动的反应程度。或者说,表示在一定时期内当一种商品的价格变化百分之一时所引起的另一种商品的需求量变化百分比。 【替代品】 如果两种商品之间能够相互替代以满足消费者的某一种欲望,则称这两种商品之间存在着替代关系,这两种商品互为替代品。 【需求的收入弹性】 需求的收入弹性表示在一定时期内消费者对某种商品的需求量变动对于消费者收入量变动的反应程度。或者说,表示在一定时期内当消费者的收入变化百分之一时所引起的商品需求量变化的百分比。 【恩格尔定律】。 在一个家庭或在一个国家中,食物支出在收入中所占的比例随着收入的增加而减少。用弹性的概念来表述它则可以是:对于一个家庭或一个国家来说,富裕程度越高,则食物支出的收入弹性就越小;反之,则越大。 【总效用和边际效用】 总效用是指消费者在一定时间内从一定数量的商品的消费中所得到的效用量的总和。边际效用是指消费者在一定时间内增加一单位商品的消费所得到的效用量的增量。 【边际效用递减规律】 在一定时间内,在其他商品的消费数量保持不变的情况下,随着消费者对某种商品消费的增

会计学基础~名词解释

会计学基础名词解释 1. 可靠性:可靠性又称真实性,是指会计核算应当以实际发生的 交易或事项为依据,如实反映企业财务状况、经营成果和现金流量情况,保证会计信息真实可靠、内容完整。 2. 会计确认:就是依据一定的标准,确认某经济业务事项,应记 入会计账簿,并列入会计报告的过程,包括要素项目确认和时间确认。 3. 资产:是指过去的交易、事项形成的、由企业拥有或控制的、 预期会给企业带来经济利益的资源。 4. 负债:指企业过去的交易或事项形成的,预期会导致经济利益 流出企业的现实义务。 5. 收入:指在日常活动中形成的、会导致所有者权益增加的、与 所有者投入资本无关的经济利益的总流入。 6. 费用:指企业为销售商品、提供劳务等日常活动所发生的会导 致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。 7. 复式记账法:指对发生的每一笔经济业务,都以相等的金额, 同时在相互联系的两个或两个以上的账户中进行登记的记账方法。 8. 盘存账户:是用来反映各项货币资金及财产物资的增减变化及 其实存数的账户。这类账户反映企业的主要资产,如“库存现金”、“银行存款”、“原材料”、“库存商品”、“周转材料”、“固定资产”、“工程物资”等账户。 9. 会计凭证:是用来记录经济业务、明确经济责任、按一定格式 编制的据以登记会计账簿的书面证明。 10. 原始凭证:是经济业务发生或完成情况的原始证明文件,记载 着经济业务发生的时间、内容、金额、经办人等信息,与记账凭证相比,是具有法律效力的一种很重要的凭证。 11. 记账凭证:是会计人员根据审核无误的原始凭证,按照经济业 务的性质和应用的会计科目加以归类整理,确定会计分录而编制的直接据以登账的会计凭证。 12. 会计账簿:是按照会计科目开设账户并由具有一定格式且相互 联系的若干账页所组成,以会计凭证为依据,系统、序时、分类的记录各项经济业务的簿籍。 13. 序时账簿:序时账簿又称日记账,是根据原始凭证或记账凭 证,对某类经济业务或全部经济业务,按其发生的时间先后顺

合同管理名词解释和简答题答案

四、名词解释: 1、法人:法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。P2 2、合同:合同是平等主体的自然人、法人、其他组织之间设立、变更、终止民事权利义务关系的协议。P21 3、抵押:抵押是指债务人或者第三人向债权人以不转移占有的方式提供一定的财产作为抵押物,用以担保债务履行的担保方式。P10 4、定金:定金是指当事人双方为了担保债务的履行,约定由当事人一方先行支付给对方一定数额的货币作为担保。P12 5、仲裁:仲裁亦称“公断”。是当事人双方在争议发生前或争议发生后达成协议,自愿将争议交给第三者作出裁决,并负有自动履行义务的一种解决争议的方式。P47 6、索赔:索赔是当事人在合同实施过程中,根据法律、合同规定及惯例,对不应由自己承担责任的情况造成的损失,向合同的另一方当事人提出给予赔偿或补偿要求的行为。P177 7、建筑工程一切险:建筑工程一切险是承保各类民用、工业和公用事业建筑工程项目,包括道路、桥梁、水坝、港口等,在建造过程中因自然灾害或意外事故而引起的一切损失的险种。P14 8、固定价格合同:固定价格合同是指在约定的风险范围内价款不再调整的合同。这种合同的价款并不是绝对不可调整,而是约定范围内的风险由承包人承担。P109 五、简答题: 1、①什么是要约②要约的有效要件有哪些③要约与要约邀请的区别有哪些P27 答:①要约是希望和他人订立合同的意思表示。 ②要约应当具有以下条件:1.内容具体确定;2.表明经受要约人承诺,要约人即受该意思表示约束。 ③要约邀请是希望他人向自己发出要约的意思表示。它是当事人订立合同的预备行为,在法律上无须承担责任。这种意思表示的内容往往不确定,不含有合同得以成立的主要内容。 2、①招标人编制资格预审文件的目的是什么P56 ②建设行政主管部门对资格预审文件审查的重点是什么P54 ③对投标人的资格审查必须满足哪些条件P57 答:①资格预审的目的主要考察该企业总体能力是否具备完成招标工作所要求的条件。公开招标设置资格预审程序:一是保证参与投标的法人或组织在资质和能力等方面能够满足完成招标工作的要求;二是通过评审优选出综合实力较强的一批申请投标人,再请他们参加投标竞争,以减小评标的工作量。 ②1、不得以不合理条件限制或排斥潜在投标人;2、不得对潜在投标人实行歧视待遇;3、不得强制投标人组成联合体投标。 ③投标人必须满足的基本资格条件:1、必要合格条件通常包括法人地位、资质等级、财务状况、企业信誉、分包计划等具体要求,是潜在投标人应满足的

证券模拟交易综合实验报告

证券模拟交易综合实验 报告 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

证券模拟交易综合实验报告 学院: 班级: 学号: 姓名: 目录 一、实验目的 (2) 二、实验内容与要求 (2) 三、实验过程 (2) 基本面分析和技术分析 (2) 3.1.1基本面分析 (2) 3.1.2技术分析 (4) 对弘高创意公司的基本面分析 (6) 3.2.1公司基本分析 (6) 3.2.2公司财务分析 (11) 对弘高创意公司的技术分析 (15) 3.3.1 K线分析 (15) 3.3.2相对强弱指标RSI分析 (16) 3.3.3随机指标KDJ分析 (16) 3.3.4趋向指标DMI分析 (17) 3.3.5平滑异同移动平均线MACD分析………………………………………… 18 3.3.6变动速率ROC分析 (19)

四、模拟心得 (20) 参考文献 (21) 证券交易综合实验报告 一、实验目的: 通过本实验应熟悉一般股票行情动态分析系统的功能构成,掌握基本的鼠标和键盘操作,理解系统中的相关行情术语、符号、图形的含义。同时通过股票模拟交易熟悉股票的交易流程和交易规则,能够阅读公司资料进行并初步的基本分析。 二、实验内容与要求: 内容: (1)进入行情分析系统和交易系统,掌握其主要功能的键盘以及鼠标操作方法。 (2)阅读大盘和个股动态行情图,验证主要行情术语和指标的含义 (3)通过模拟交易验证股票交易的流程和交易规则。 (4)掌握阅读上市公司资料的一般方法 要求: 实验结束后写出实验报告,报告内容包括实验目的、实验步骤和实验结果(或结论) 三、实验过程: 基本面分析和技术分析 首先是了解了证券投资分析,其中包含基本面分析和技术分析。 基本面分析 基本面分析又称基本分析,是以证券的内在价值为依据,着重于对影响证券价格及其走势的各项因素的分析,以此决定投资购买何种证券及何时购买。基本面分析又分为宏观基本面分析和微观基本面分析。 宏观基本面分析包含以下因素: (1)自然、政治因素:地震、台风、战争等的影响。 (2)经济因素: ①国内生产总值:持续、稳定、高速的GDP增长,对证券市场最有利。宏观调控下的GDP减速增长对证券市场暂时不利。GDP停滞或下降,证券市场可能大跌。

新药研发中英文对照 名词解释

新药研发 一、名词解释 GMP (Good Manufacturing Practice)药品生产质量管理规范 GSP(Good Supply Practice)药品经营质量管理规范 GAP(Good Agriculture Practice)良好药材种植规范 AMP (Adenosine monophosphate),腺嘌呤核糖核苷酸 cGMP cyclic guanosine monophosphate环磷酸鸟苷 GLP Good Laboratory Practice药物非临床研究质量管理规范 GCP Good Clinical Practice 药品临床试验管理规范 FDA Food and Drug Administration 美国食品药物管理局 NDA New Drug Application 新药申请 IND Investigational new drug 研发中的新药 NAS New active substances 新的活性物质 NOS NO nitrogen monoxide一氧化氮 CO carbon monoxide一氧化碳 Qbd Quality by design 设计决定质量 NCE New chemical entities 新化学实体 SFDA State Food and Drug Administration国家食品药品监督管理局 CDE CENTER FOR DRUG EVALUATION国家食品药品监督管理局药品审评中心 CP chinese pharmacopoeia中华人民共和国药典 USP United States Pharmacopoeia 美国药典 BE bioequivalence 生物等效性 BA Bioavailability 生物利用度 ADME 吸收(absorption)分布(distribution) 代谢(metabolism) 排泄(excretion) CFR Case report form 病例报告表 DMF Drug Master File 药品主文件 EDMF European Drug Master File欧盟药品主文件

基础会计学名词解释(超全)

基础会计学名词解释(超全)

1、会计:是一种管理活动,是经济管理的重要组成部分。在商品货币经济条件下,它以货币为主要计量单位,并利用专门的方法和程序对各单位的经济活动进行完整、连续、系统地反映和监督,旨在提供会计信息和调高经济效益。 2、清晰性原则:是指会计记录和会计报表应当清晰明了,便于理解利用。 3、划分收益性支出和资本性支出原则:是指企业的会计核算应当合理划分收益性支出与资本性支出的界限。凡为取得本期收益而发生的支出,即支出的效益仅及于本会计年度或一个营业周期的,应当作为收益性支出;凡支出的效益及于几个会计年度(或几个营业周期)的,应当作为资金性支出。 4、会计核算的方法:是对会计对象(会计要素)进行完整的、连续的、系统地反映和监督所应用的方法. 5、会计的反映职能: 是指会计通过确认、计量、记录、报告,从数量上反映企业和行政事业单位已经发生或完成的经济活动,为经营管理提供经济信息的功能。 6、会计的监督职能:是指会计具有一定的目的和要求,利用会计反映所提供的经济信息,对企业和行政事业单位的经济活动进行控制,使之达到预期目标的功能。 7、会计核算的基本前提:是指为了保证会计工作的正常进行和会计信息的质量,对会计核算工作的看见和时间反胃、内容、基本程序和方法所作的限定,并在此基础上建立会计原则。 8、会计主体:是指会计所服务的特定单位,会计主体前提是

指会计反映说的一个特定单位的经济活动。 9、持续经营:是指企业会计核算应以持续、正常的生产经营活动为前提,而不考虑其是否将破产清算。它明确了会计主体工作的时间范围。 10、会计分期:是指把企业持续不断的生产经营过程,划分为较短的等距会计期间,以便分期结算账目,按期编制会计报表。是对会计工作时间范围的具体划分。 11、货币计量:是指对所有会计对象采用同一货币作为统一尺度来进行计量,并把企业经营活动和财务状况的数据转化为按统一货币单位反映的会计信息。 12、客观性原则:又称真实性原则,是指会计核算应当以实际发生的加以或事项为依据,如实反映企业的财务状况、经营成果和现金流量,做到内容真实,数字准确、资料可靠。这是对会计工作的最基本要求。 13、相关性原则:又称有用性原则,是指企业会计核算所提供的会计信息应当满足会计信息使用者的需要,同决策相关联。 14、可比性原则:是指企业的会计核算应当按照规定的会计处理方法进行,会计指标应当口径一致,以便在不同企业之间进行横向比较。 15、一贯性原则:是指企业的会计核算方法前后各期应当保持一致,不得随意变更,以便于对前后时期会计资料进行纵向比较。 16、及时性原则:是指企业的会计核算方法应当及时进行,不得提前或延后,即会计事项的处理,必须在经济业务发生

管理学名词解释及简答题

第一章 名词解释 管理管理就是界定组织的使命,并激励和组织人力资源及其他资源去实现这个使命的过程 管理职能管理职能是管理过程中各项行为的概括,是人们对管理工作应有的一般过程和基本内容所作的理论概括 技术技能指使用某一专业领域内有关的工作程序,技术和知识完成组织任务的能力 人际技能指与处理人事关系有关的技术,即理解,激励他人并与他人共事的能力 概念技能指综观全局,认清为什么要做某事的能力,也就是洞察企业与环境相互影响之间复杂性的能力 简答题 简述管理的本质 管理的本质是一种追求组织使命的实践活动 管理人员是如何分类的 (1)根据管理者在组织中所处的不同层次可以将管理者划分为高层,中层和基层管理者 (2)根据管理者所负责的领域差异,可以将管理者划分为综合管理者和专业管理者 高层管理者同基层管理者在执行管理职能上有何区别? 高层管理者是对整个组织管理负有全面责任的人,他们的主要职能是制定组织的总目标,总战略,掌握组织的大政方针并评价整个组织的绩效 基层管理者的主要职责是给下属作业人员分配具体任务,直接指挥和监督现场作业活动,保证各项任务的有效完成 管理人员应具备什么样的管理技能 技术技能人际技能概念技能 第二章 名词解释 企业环境企业环境是指影响组织生存与发展的各种内外因素的结合 企业文化企业文化是企业内部环境的一种重要表现形式 学习组织学习型组织不存在单一的模型,它是关于组织的概念和雇员作用的一种态度或理念,是用一种新的思维方式对组织的思考 柔性组织柔性组织是指与动态竞争条件相适应的具有不断适应环境和自我调整能力的组织

企业社会责任企业社会责任是指企业在其商业运作时对其利益相关者应负的责任 简答题 简述企业环境的构成 企业环境由宏观环境,中观环境及微观环境构成 简述企业文化的结构 核心的精神层中间的行为层外在的形象层 简述企业文化的功能 积极功能:导向功能激励功能凝聚功能规范功能创新功能辐射功能 消极功能:组织变革的障碍文化多样化的障碍兼并和收购的障碍 试述企业环境的新变化 全球一体化信息技术化的发展知识经济及企业社会责任意识的兴起 试述企业如何管理环境 (1)树立正确的环境管理观念 (2)选择合适的环境管理分析方法 (3)遵循科学的环境管理程序 (4)对不同的环境采用不同的管理方法 试述企业管理环境的一般方法 广告舆论联合或联盟制定战略 第三章 名词解释 程序化决策指那些例行的,按照一定的频率或间隔重复进行的决策 非程序化决策指那些非例行的,很少重复出现的决策 德尔菲法这是一种对方案进行评估和选择的方法,通过综合专家们各自的意见来对方案作出评估和选择 简答题 什么是决策?决策的特征有哪些? 决策是为了实现某一目的而从若干个可行方案中选择一个相对满意方案的分析判断过程 特征(1)决策要有明确目标,没有目标就不存在决策 (2)决策方案要考虑可行性 (3) 决策的关键和实质是比较和选择

电影电视名词解释(中英文对照)

电影电视名词解释(中英文对照) ABERRATION 像差 摄影镜头因制作不精密,或人为的损害,不能将一点所发出的所有光线聚焦于底片感光膜上的同一 位置,使影像变形,或失焦模糊不清。 ABSOLUTE FILM 绝对电影 一种用抽象图形来诠释音乐的影片。由德国羊肠小道前卫电影导演奥斯卡费辛格于1925-1930年首 创。 ABSTRACT FILM 抽象电影 一种通过影片的剪辑、视觉技巧、声音性质、色彩形状以及韵律设计等,来表达意念,给人一种自 由自在、不拘形式感觉的电影。 电影术语以及解释 ACADEMIC EDITING 学院式剪接 一种仔细依循电影剧情发展过程的剪接方式。其目的是在于重建一个事件的全部过程,维持电影剧 情发展的流畅性。因这种剪接方式不会引起观众对剪接本身的注意,有时也被称为"无痕迹剪接" ,是好莱坞最常用的剪接方式之一。 ACADEMY APERTURE 影艺学院片门 由美国影艺学院推行的一种电影片门规格,主要是用于35毫米电影摄影机和放映机。此种规格宽高 比例为1.33:1。亦称ACADEMY FRAME。

ACADEMY AWARDS 奥斯卡金像奖 美国影艺学院于1972年设立的奖项,每年颁给表现杰出的电影工作者。每一个奖项最多有五个提名 。个人项目奖,可以提高演员或电影工作者的身价。 ACADEMY LEADER 影艺学院导片 依据影艺学院所设定的标准,连接在放映拷贝首尾的一段胶片。导片中含有一系列倒数的数字、放 映记录和其他信息,便于放映师装片和换片。导片不仅有保护影片的功能,同时可使放映机从起动 到第一格画面到达放映机片门之前,达到正常的放映速度。 ACADEMY MASK 影艺学院遮片 由影艺学院规画出来的一种遮掩摄影机部分片门的装置。 ACADEMY OF MOTION PICTURE ARTS &SCIENCE 美国影艺学院(台)美国电影艺术和科学学院(大陆) 成立于1927年,宗旨是"提升电影媒体的艺术品质,提供电影工业不同部门及技术的普遍交流,促 进动技术研究与文化发展的代表作,追求其既定的多元化目标"。该学院最知名的是一年一度的奥 斯卡金像奖。 ACADEMY STANDARDS 影艺学院标准 指美国影艺学院所订立的技术规格,以在电影工业界推行标准化的作业方式。包括:影艺学院画面 (ACADEMY FRAME),影艺学院导片(ACADEMY LEADER),影艺学院遮片(ACADEMY MASK) ACCELERATED MONTAGE 加速蒙太奇 一种剪接的技巧,目的在于增强动作在影片中的加速度效果。在电影剪接中,常

会计学基础名词解释

名词解释 1. 会计的反映职能:是指会计通过确认、计量、记录、报告,从数量上反映企业和行政事业单位已经发生或完成的经济活动,为经营管理提供经济信息的功能。 2. 会计的监督职能:是指会计具有一定的目的和要求,利用会计反映所提供的经济信息,对企业和行政事业单位的经济活动进行控制,使之达到预期目标的功能。 3. 会计:(理解)是以货币为主要计量单位,并利用专门的方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的反映和监督,旨在提供经济信息和提高经济效益的一项管理活动是经济管理的重要组成部分。 4. 会计核算的基本前提(或会计假设):是指为了保证会计工作的正常进行和会计信息的质量,对会计核算的范围、内容、基本程序和方法所作的限定,并在此基础上建立会计原则。 5. 持续经营:是指会计核算应以持续、正常的生产经营活动为前提,而不考虑企业是否将破产清算。 6. 货币计量:是指企业的生产经营活动及经营成果,或其他单位的经济活动都通过货币计量予以综合反映,其他计量单位虽也要使用,但不占主要地位。 7. 有用性原则:又称相关性原则,是指会计核算所提供的经济信息应当有助于信息使用者作出经济决策,会计提供的信息要同决策相关联。 8. 一贯性原则:是指各个企业和行政事业单位处理会计业务的方法和程序在不同会计期间要保持前后一致,不能随意变更,以便于对前后时期会计资料进行纵向比较。 9. 配比原则:是指对一个会计期间的收入和与其相关的成本、费用应配合起来进行比较,在同一会计期间登记入账,以便计算本期损益。10. 权责发生制原则:是指企业应按收入的权利和支出的义务是否属于本期来确认收入、费用的入账时间,而不是按款项的收支是否在本期发生。 11. 资产;是企业拥有或控制的,能以货币计量并能为企业提供未来经济利益的经济资源。 12. 负债:是企业所承担的能以货币计量,需以资产或劳务偿还的债务。 13. 所有者权益:(一般了解)是企业投资人对企业净资产的所有权。 14. 收入:指企业由于销售商品、提供劳务及提供他人使用本企业的资产而发生的或即将发生的现金(或其等价物)的流入,或债务的清偿。 15. 费用:指通过配比方式确认的为取得收入而发生的各种耗费。这个定义是指狭义的费用,仅限于同提供商品和劳务有关的资产耗费,即营

管理学名词解释简答题答案

管理学名词解释简答题 答案 Standardization of sany group #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

管理学 一、名词解析 1、管理(P4): 管理是指组织为了达到个人无法实现的目标,通过各种职能活动,合理分配、 协调相关资源的过程。 2、概念技能(P7): 是指产生新想法并加以处理,以及将关系抽象化的思维能力。 3、标准化原理(P11): 要使工人掌握标准化的操作方法,使用标准化的工具、机器和材料,并使作业 环境标准化,这就是所谓的标准化原理。 4、等级链(P13): 指“从最高的权威者到最低管理人员的等级系列”。 5、伦理(P21): 伦理,是人之所以为人,即单个的人具有同体本质的人,用管理学家的话语 说,就是单个人成为“组织人”的理性和原理。 6、功利主义道德观(P23): 这种观点认为,能给行为影响所及的大多数人带来最大利益的行为才是善的。 这是一种完全根据行为结果即所获得的功利来评价人类行为善恶的道德观。P23 7、问题强度(P28): 指该问题如果采取不道德的处理行为可能产生后果的严重程度。 8、社会责任(P31): 是企业追求有利于对社会长远目标实现的一种义务,它超越了法律与经济对企 业所要求的义务。 9、头脑风暴法(P88): 又称智力激励法,是指针对解决的问题,相关专家或人员聚在一起,在宽松的 氛围中,敞开思路,畅所欲言,寻求多种决策思路的倡导创新思维的方法。

10、风险型决策(P94): 如果决策问题涉及的条件中有些是随机因素,它虽然不是确定型的,但我们知道它们的概率分布,这类决策就称为风险型决策。 11、市场细分(P114): 指将一个总体市场划分为若干个具有不同特点的顾客群,每个顾客群需要相应的产品或市场组合。 12、核心能力(P117): 是组织内的集体知识和集体学习,尤其是协调不同生产技术和整合多种多样技术流的能力。(它是企业成长的基础。一项能力能够成为企业的核心能力必须通过三项检验:用户价值,独特性,延展性。) 13、组织柔性(P135): 是指组织的各个部门、各个人员都是可以根据组织内外环境的变化而进行灵活调整和变动的。 14、负强化(P211): 所谓负强化,就是惩罚那些不符合组织目标的行为,以使这些行为削弱甚至消失,从而保证组织目标的实现不受干扰。 15、战略性计划(P111): 指应用于整体组织的,为组织未来较长时期(通常为5年以上)设立总体目标和寻求组织在环境中的地位的计划。 16、建设性冲突(P175): 是指组织成员从组织利益角度出发,对组织中存在的不合理之处提出意见等。 17、定规维度(P195): 代表领导者构建任务、明察群体之间的关系和明晰沟通渠道的倾向,或者说,为了达到组织目标,领导者界定和构造自己与下属的角色的倾向程度。 18、管理幅度(P146): 也称组织幅度,是指组织中上级主管能够直接有效地指挥和领导下属的数量。 19、组织文化(P177):

证券投资模拟实验报告

证券投资模拟实验报告 持续多日的证券投资模拟实践终于落下帷幕,回顾几日来的操盘经历感受颇多,也从中体会到了理论与现实之间的差距,在操作的过程中,出现了各种各样复杂的心理以及面对这些心理变化采取的不同措施。虽然没有获得什么较好的成绩,但是在实践中获得的这些感触,已经早已超过了结果本身。 长期以来,虽然通过老师教导和同学交流,获得了不少关于证券交易的相关知识,也通过自己的努力通过了证券从业资格的相关考试,但是现实终究是现实,在证券市场中,对宏观信息的把握不准确,在选股的过程中一开始由于自身的侥幸和懒惰心理,几乎把基本面分析忽视了,以至于出现有几轮选股失误的状况出现。这些心理和想法,也最终是导致操盘结果不够理想的关键原因。具体而言,主要从对模拟账户资金管理和风险控制;选股和买卖时机选择三方面具体分析总结,并对此次证券投资模拟实践的心得体会进行整理。 一、模拟账户资金管理和风险控制 在证券投资模拟实践开始时,账面资金量有500,000,根据这个情况,在操盘的过程中就能够进行较大量的买卖,同时还能持有多只股票。根据市场的情况,将仓位设定在30%-50%之间,投石问路,以确定市场的反应情况,最终交易结束后,当日资产出现了亏损的情况。后来几日,为了对前期亏损进行有效弥补,采取了相应的补仓计划,对于早期高买的股票,采用低吸的方式,以平均总体成本,将持仓量提高至50%-60%之间。 对于风险控制方面,由于历来学习的过程中始终谨记8%-10%的止损原则,在交易的过程中,每买入一只股票便先期计算好该股的止损线,一旦股票跌破止损线毫不犹豫抛出。在操盘过程中,仅有一只股票因为预期不明而割弃,其他股票均在止损线内。 二、如何进行选股 选股初始,首先根据当月和上月的宏观经济运行情况进行了解。根据《中投顾问宏观经济研究周刊》,前8个月全国财政收入74286.29亿元,同比增长30.9%。由此测算,今年 财政收入将突破10万亿。多位专家表示,在关注财政收入的同时还要注重财政支出,未来减税是税制改革的目标。财政收入30%左右的增速和全年超过10万亿的预期,使很多人担

《会计学基础》考试试题与答案

《会计学基础》考试试题及答案、要收好了哦2011.12.22阅读(16) | ? ? ? ? ? ? 一、单项选择题(本大题共20小题,每小题1分,共20分) 1.会计最基本的职能是() A、控制职能 B、监督职能 C、核算职能 D、计算职能 2.会计监督主要是利用()职能提供的各种价值指标进行的货币监督。 A、核查 B、核算 C、计 算 D、控制 3.所有者在企业资产中享有的经济利益是() A、所有者权益 B、实收资 本 C、未分配利润 D、盈余公 积 4.会计任务的提出取决于会计职能和经济管理的要求,并受()特点的制约。 A、会计方法 B、 会计程序 C、会计主体 D、 会计对象 5.收付实现制基础是以收到或支付()作为确认收入和费用的依据 A、权 利 B、责任 C、现 金 D、成本 6.会计的基本环节是() A、会计决策 B、

C、会计分析 D、会计核算 7.亏损就其本质而言是() A、负债的减少 B、所有者权益的减少 C、收入的减少 D、成本的减少 8.在会计期末,收入减费用计算出的利润按规定程序进行分配以后,其留归企业部分为 () A、资产的增加 B、营业利润的增加 C、所有者权益的增加 D、未分配利润的增加 9.用来反映和监督企业库存各种商品实际成本的增减变支及其结存情况的账户是() A、制造费用账户 B、生产成本账户 C、库存商品账户 D、半成品账户 10.产品生产过程业务核算的主要内容是() A、产品消费费用 B、管理费用计算 C、制造费用计算 D、产品成本计算 11.用来反映和监督各项资产物资和货币资金的增减变动及其结存情况的账户是() A、集合分配账户 B、计算账户 C、盘存账户 D、结算账户 12.债权结算账户亦称() A、现金结算账户 B、权益结算账户 C、负债结算账户 D、资产结算账户 13.原始凭证应该具备的共同的基本内容通称为() A、凭证名称 B、凭证要素 C、经济要素 D、凭证因素 14.典型的累计凭证是企业的() A、制造费用分配表 B、领料单 C、限额领料单 D、收料单 15.属于反映企业在一定期间内经营成果的会计报表是() A、产品生产成本表 B、制造费用明细表 C、利润分配表 D、利润表 16.反映企业期末尚未支付的现金股利和应付未付给投资者的利润的账户是() A、应付账款 B、应付股利 C、利润分配 D、应付税费 17.反映企业已实现而尚未分配的利润数额的账户是() A、利润分配 B、

管理学名词解释+简答题答案

管理学 一、名词解析 1、管理(P4): 管理是指组织为了达到个人无法实现的目标,通过各种职能活动,合理分配、协调相关资源的过程。 2、概念技能(P7): 是指产生新想法并加以处理,以及将关系抽象化的思维能力。 3、标准化原理(P11): 要使工人掌握标准化的操作法,使用标准化的工具、机器和材料,并使作业环境标准化,这就是所谓的标准化原理。 4、等级链(P13): 指“从最高的权威者到最低管理人员的等级系列”。 5、伦理(P21): 伦理,是人之所以为人,即单个的人具有同体本质的人,用管理学家的话语说,就是单个人成为“组织人”的理性和原理。 6、功利主义道德观(P23): 这种观点认为,能给行为影响所及的大多数人带来最大利益的行为才是善的。这是一种完全根据行为结果即所获得的功利来评价人类行为善恶的道德观。P23 7、问题强度(P28): 指该问题如果采取不道德的处理行为可能产生后果的重程度。 8、社会责任(P31): 是企业追求有利于对社会长远目标实现的一种义务,它超越了法律与经济对企业

所要求的义务。 9、头脑风暴法(P88): 又称智力激励法,是指针对解决的问题,相关专家或人员聚在一起,在宽松的氛围中,敞开思路,畅所欲言,寻求多种决策思路的倡导创新思维的法。 10、风险型决策(P94): 如果决策问题涉及的条件中有些是随机因素,它虽然不是确定型的,但我们知道它们的概率分布,这类决策就称为风险型决策。 11、市场细分(P114): 指将一个总体市场划分为若干个具有不同特点的顾客群,每个顾客群需要相应的产品或市场组合。 12、核心能力(P117): 是组织的集体知识和集体学习,尤其是协调不同生产技术和整合多种多样技术流的能力。(它是企业成长的基础。一项能力能够成为企业的核心能力必须通过三项检验:用户价值,独特性,延展性。) 13、组织柔性(P135): 是指组织的各个部门、各个人员都是可以根据组织外环境的变化而进行灵活调整和变动的。 14、负强化(P211): 所谓负强化,就是惩罚那些不符合组织目标的行为,以使这些行为削弱甚至消失,从而保证组织目标的实现不受干扰。 15、战略性计划(P111): 指应用于整体组织的,为组织未来较长时期(通常为5年以上)设立总体目标和寻

人力资源术语及名词解释 (英汉对照版本)

人力资源术语及名词解释(英汉对照版本) 人力资源管理:(Human Resource Management ,HRM) 人力资源经理:( human resource manager) 高级管理人员:(executive) 职业:(profession) 道德标准:(ethics) 操作工:(operative employees) 专家:(specialist) 人力资源认证协会:(the Human Resource Certification Institute,HRCI) 外部环境:(external environment) 内部环境:(internal environment) 政策:(policy) 企业文化:(corporate culture) 目标:(mission) 股东:(shareholders) 非正式组织:(informal organization) 跨国公司:(multinational corporation,MNC) 管理多样性:(managing diversity) 工作:(job) 职位:(posting) 工作分析:(job analysis) 工作说明:(job description) 工作规范:(job specification) 工作分析计划表:(job analysis schedule,JAS) 职位分析问卷调查法:(Management Position Description Questionnaire,MPDQ) 行政秘书:(executive secretary) 地区服务经理助理:(assistant district service manager) 人力资源计划:(Human Resource Planning,HRP) 战略规划:(strategic planning) 长期趋势:(long term trend) 要求预测:(requirement forecast) 供给预测:(availability forecast) 管理人力储备:(management inventory) 裁减:(downsizing) 人力资源信息系统:(Human Resource Information System,HRIS) 招聘:(recruitment) 员工申请表:(employee requisition) 招聘方法:(recruitment methods) 内部提升:(Promotion From Within ,PFW) 工作公告:(job posting) 广告:(advertising) 职业介绍所:(employment agency) 特殊事件:(special events) 实习:(internship) 1

基础会计学名词解释

1、会计:是一种管理活动,是经济管理的重要组成部分。在商品货币经济条件下,它以货币为主要计量单位,并利用专门的方法和程序对各单位的经济活动进行完整、连续、系统地反映和监督,旨在提供会计信息和调高经济效益。 2、清晰性原则:是指会计记录和会计报表应当清晰明了,便于理解利用。 3、划分收益性支出和资本性支出原则:是指企业的会计核算应当合理划分收益性支出与资本性支出的界限。凡为取得本期收益而发生的支出,即支出的效益仅及于本会计年度或一个营业周期的,应当作为收益性支出;凡支出的效益及于几个会计年度(或几个营业周期)的,应当作为资金性支出。 4、会计核算的方法:是对会计对象(会计要素)进行完整的、连续的、系统地反映和监督所应用的方法. 5、会计的反映职能: 是指会计通过确认、计量、记录、报告,从数量上反映企业和行政事业单位已经发生或完成的经济活动,为经营管理提供经济信息的功能。 6、会计的监督职能:是指会计具有一定的目的和要求,利用会计反映所提供的经济信息,对企业和行政事业单位的经济活动进行控制,使之达到预期目标的功能。 7、会计核算的基本前提:是指为了保证会计工作的正常进行和会计信息的质量,对会计核算工作的看见和时间反胃、内容、基本程序和方法所作的限定,并在此基础上建立会计原则。 8、会计主体:是指会计所服务的特定单位,会计主体前提是指会计反映说的一个特定单位的经济活动。 9、持续经营:是指企业会计核算应以持续、正常的生产经营活动为前提,而不考虑其是否将破产清算。它明确了会计主体工作的时间范围。 10、会计分期:是指把企业持续不断的生产经营过程,划分为较短的等距会计期间,以便分期结算账目,按期编制会计报表。是对会计工作时间范围的具体划分。 11、货币计量:是指对所有会计对象采用同一货币作为统一尺度来进行计量,并把企业经营活动和财务状况的数据转化为按统一货币单位反映的会计信息。 12、客观性原则:又称真实性原则,是指会计核算应当以实际发生的加以或事项为依据,如实反映企业的财务状况、经营成果和现金流量,做到内容真实,数字准确、资料可靠。这是对会计工作的最基本要求。 13、相关性原则:又称有用性原则,是指企业会计核算所提供的会计信息应当满足会计信息使用者的需要,同决策相关联。 14、可比性原则:是指企业的会计核算应当按照规定的会计处理方法进行,会计指标应当口径一致,以便在不同企业之间进行横向比较。 15、一贯性原则:是指企业的会计核算方法前后各期应当保持一致,不得随意变更,以便于对前后时期会计资料进行纵向比较。 16、及时性原则:是指企业的会计核算方法应当及时进行,不得提前或延后,即会计事项的处理,必须在经济业务发生时及时进行,讲求时效,以便于会计信息的及时利用。 17、配比原则:是指企业在进行会计核算时,收入与其成本、费用应当相互配比,同一会计期间内的各项收入与其相关的成本、费用,应当在该会计期间内确认、计量和记录,而不能呢个提前或延后,否则就会造成经营成果虚假不实。 18、权责发生制原则:就是按照权利和责任是否发生来确认收入和费用的归属期。 19、历史成本原则:亦称原始成本或实际成本原则,指对会计要素的记录,应以经济业务发生的时的取得成本为标准进行计量计价。按照会计要素的这一计量要求,资产的取得、耗费和转换都应按照取得资产时的实际支出进行计量计价和记录;负债的取得和偿还都按取得负债的实际支出进行计量计价和记录。 20、谨慎原则:又称稳健原则,审慎原则,是指在进行会计核算时,应当遵循谨慎原则的要求,不得多计资产或收益,少计负债或费用。 21、重要性原则:是指企业在会计核算过程中对交易或事项应当区别其重要程度,采用不同的核算方式。 22、实质重于形式原则,是指企业应当按照交易或事项的经济实质进行会计核算,而不应当仅仅按照他们的法律形式作为会计核算的依据。 23、资产:是指过去的交易、事项形式并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。 24、负债:是指过去的交易,事项形式的现时义务,履行该义务预期会导致经济利益流出企业。 25、所有者权益:是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。 26、收入:是指企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益总流入。 27、费用:是指企业为销售商品、提供劳务等日常活动所发生的经济利益的流出,是通过配比方式确定的为取得收入而发生的各种耗费。 28、利润:是指企业在一定会计期间的经营成果,是企业在生产经营过程中各种收入扣除各种费用后的盈余。 29、流动资产:是指可以在1年或者超过1年的一个营业周期内变现或耗用的资产,只要包括现金及银行存款、短期投资、应收及预付款项、待摊费用、存货。 30、长期投资:是指不准备在1年内变现的投资,包括持有时间准备超过1年(不含1年)的各种股权性质的投资,不能变现或不准备随时变现的债券、其他债权投资和其他长期投资。 31、固定资产:是指使用期限超过1年的房屋、建筑物、机器,机械,运输工具以及其他与生产、经营有关的设备、器具、

名词解释管理

名词解释管理 名词解释管理:是在特定的环境和条件下,通过组织中各级管理者有效地执行计划、组织、领导、控制和创新等管理职能,优化各种资源配置,整合组织力量,实现组织特定目标的过程。。管理者:泛指所有执行管理职能,并对组织目标实现做出实质性贡献的人。。管理学:是一门系统地研究管理活动及其内在规律性的科学,是管理实践活动的科学总结和理论提升。。计划(狭义):指定制计划就是根据内外条件通过科学的预测提出在未来一定时期内组织所要达到的目标以及实现目标的途径。。组织职能:旨在特定的环境中为了有效地实现组织的目标以及组织成员之间的人工协作,按照一定的原则合理配备组织资源,建立组织结构协调组织行为的活动过程。。组织机构(结构):为了有效实现共同目标,进行分工协作而对组织内部各组成部分的空间位置、结合方式、隶属关系所作的体制形式安排。。管理幅度:又称管理宽度,是指一个管理者能够直接并有效管理下级人员的数量。。管理层次:之组织中从最高层管理管理者到基层操作者经过的环节数目。。扁平结构:指管理幅度大而管理层次较少的一种组织结构形态。。高层结构:指管理幅度小而管理层次较少的一种组织结构形态。。直线型组织结构:是最早、最简单的一种组织形式。它是组织中各种植物自上而下垂直排列,上级对下级有直接的指挥权,下级只能服从一个商机的直线式命令与服从关系。。职能型组织结构:是在直线型组织的基础上,设置各级职能机构协助行使管理职能,各级职能机构在自己的业务范围内购衣向下级发布命令指示。。直线—职能型组织结构:又称复合型组织,它是上述两种类型的结合,以直线型为基础,在主管人员之下设置职能机构,协助主管人员工作,不对下级直接指挥只对下级职能机构进行业务指导。。矩阵制组织结构是按照职能划分的部门和按工程项目或服务项目划分的小组相结合的一种组织形式。。事业部制组织结构:又称分权的联邦制,属于分权管理的组织结构形式,是在公司统一领导下把组织内部的经营活动按产品或地区、顾客、设备的不同划分成若干个相对独立的经济实体事业部。。领导:是在一定的社会组织或群体内,为了实现组织预定目标运用其法定权利和自身影响力引领被领导者的行为,并将其导向组织目标的行动过程。。权力:是一种以其他人的需要为基础的依赖关系,其直接表现就是领导者分配资源来实现目标的能力。。控制:为了实现组织目标以计划为标准由管理者对被管理者的行为活动进行检查、监督、调整等管理活动的过程。。企业:指依法设立的生产、流通、交换等领域中,从事某种相对固定的商品经济活动,通过提供某种满足社会需要的商品或劳务实现盈利,进

国际金融实验报告外汇交易模拟

《国际金融》实验报告 专业: 班级: 学号: 姓名: 任课老师: 国际金融外汇交易模拟实验报告 【实验目的】 熟悉外汇交易的基本操作,掌握外汇交易的技能,了解外汇行情,学会分析外汇走势。 【实验内容】 1、盘面认识 进入模拟软件,可以看到如上图的模拟软件交易盘面,可以直观方便地看出各种外汇的汇率,选择自己想要交易的外币。通过右上角的美金图案可以用初始资金500000美元进行委托交易。如下图: 通过合约栏选择交易的外汇币种,通过买卖栏改变买入还是卖出,通过手数栏决定买多少外汇,通过改变汇率栏决定在多少汇率时买进/卖出,点下单后即完成下单,等待交易成功。 2、外汇交易 买进平仓:是指投资者对外来价格趋势看涨而采取的交易手段,买进持有看涨合约,意味着账户资金买进合约而冻结。

卖出平仓:是指投资者对未来价格趋势不看好而采取的交易手段,而将原来买进的看涨合约卖出,投资者资金账户解冻。 卖出开仓:是指投资者对未来价格趋势看跌而采取的交易手段,卖出看跌合约,账户资金冻结。 买进平仓:是指投资者将持有的卖出合约对未来行情不再看跌而补回以前卖出合约,与原来的卖出合约对冲抵消退出市场,账户资金解冻。 通过对外汇市场中外汇汇率的趋势分析,买入/卖出外汇以 获得盈利,避免亏损。 3、评价 刚开始遇到的问题就是不知道哪一种货币应该高买低卖,哪一种货币高卖低买,后来发现外汇标价中有XX兑美元、美元兑XX的标价方式,XX兑美元的货币应在其汇率低时买进汇率上升 时卖出,类似于国际金融中的直接标价法。相反,美元兑XX则 应该高买低卖。搞清楚这一点,是往后进行外汇交易的基本。 外汇交易中在我而言一共两方面比较重要,一方面是动作迅速,另一方面就是技术。对于初学者来说,要看懂外汇行情中的奥秘并不容易,对于资深专家来说,准确地预测某种货币的涨跌也是要综合多方面的因素才能得出一个与现实比较接近的结果。外汇交易与股票交易最大的不同就是外汇交易的交易制度。外汇交易为T+0,即当天买当天可以卖,而且不仅可以做多,还可以做空。这相比股票的T+1制度,具有更大的投机性与可操作性。